Künstliche Intelligenz wärmt Investoren auf. Schlechtere Ergebnisse der amerikanischen Unternehmen

In der vergangenen Woche war die Nervosität unter den globalen Anlegern groß. Wachstumssitzungen an den globalen Börsen waren mit Rückgängen verflochten, aber die Gesamtbilanz der gesamten Woche sollte als negativ bezeichnet werden.

Der Markt beginnt, die Einstellung der Mitglieder zu bevorzugen Federal Reserve Als Basisszenario sieht er das Ende des Zinserhöhungszyklus im zweiten Quartal dieses Jahres. auf einem Niveau von über 5.00 %. Die restriktiven Äußerungen der politischen Entscheidungsträger in den USA in der vergangenen Woche bestätigen die hohe Wahrscheinlichkeit einer solchen Entwicklung.

In den letzten Tagen haben sich die Anleger für künstliche Intelligenz aufgewärmt, die zum Thema von Pressekonferenzen von Giganten aus der Technologiebranche geworden ist. Im Fokus der Aufmerksamkeit der Finanzmarktteilnehmer stand auch die Veröffentlichung von Folgefinanzberichten amerikanischer Unternehmen für das vierte Quartal des vergangenen Jahres.

Nervosität der Anleger

Die Volatilität der globalen Aktienindizes in der letzten Woche zeigt, dass die Anleger sehr nervös sind. Das beste Spiegelbild der aktuellen Stimmung ist die vom amerikanischen Nasdaq Composite-Index verzeichnete Streak. Während 9 aufeinanderfolgenden Sitzungen überstieg die Tagesrendite jedes Mal das Niveau von +/- 1 %, und die Serie wurde erst am Freitag unterbrochen, als der Index 0.61 % verlor.

W.1 Indexrenditeraten Nasdaq Composite während der letzten 10 Handelssitzungen. Quelle: eigene Studie, Stooq.pl

Letzte Woche hat die Sitzung am Dienstag die größte Hoffnung in die Herzen der Anleger gegossen, aber wie sich später herausstellte, waren dies „gute Anfänge von schlechten Dingen“. Der Nasdaq Composite Index verzeichnete über 5 Sitzungen einen Verlust von 2.41 %. Etwas besser schnitt der S&P 500 Index mit einer Rendite von -1.11 % ab. An positiven Akzenten an den weltweiten Börsen fehlte es jedoch nicht. Verhalten gehört definitiv dazu 100 FTSE, der auf ein Allzeithoch kletterte und den Rekord der letzten Woche verbesserte.

W.2 Indexkurse 100 FTSE für die letzten 10 Jahre. Quelle: eigene Studie, Investing.com

Plötzlich sind die europäischen Börsen zu einer der treibenden Kräfte hinter dem Wachstum der Indizes in der Welt geworden. Die Begrenzung der grundlegenden Gefahren für die Wirtschaft wurde zum Katalysator für eine Erholung der Aktienkurse an den europäischen Börsen. Im Winter war das Hauptrisiko für Europa die Eskalation der Energiekrise. Der milde Winter sowie die Sicherung und der Ersatz von Gaslieferungen aus Russland halfen, das negativste Szenario zu vermeiden und sorgten für eine Rückkehr zum relativen Gleichgewicht. Dies spiegelt sich in der relativen Stärke der europäischen Indizes wider, die die vergangene Woche allerdings nicht als erfolgreich werten können.

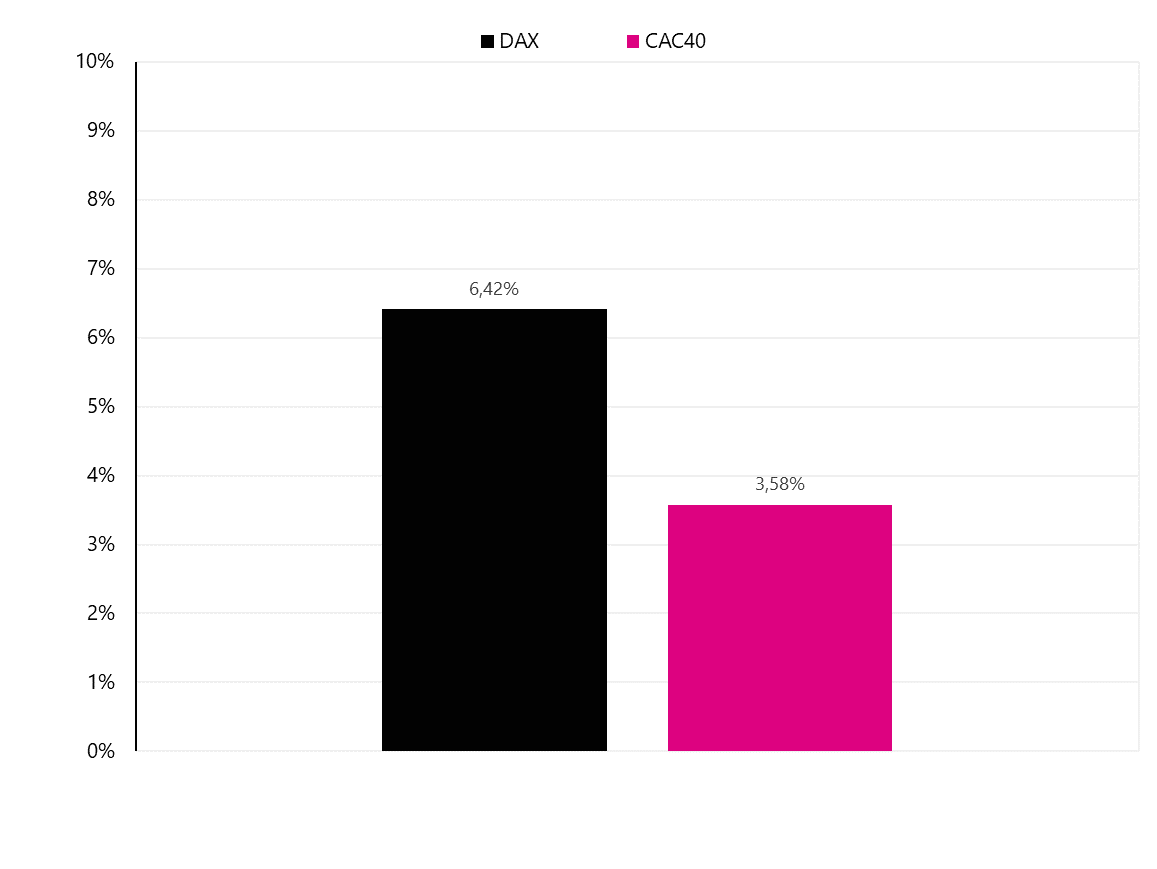

Abgesehen vom FTSE 100, der einen kosmetischen Anstieg (0.13 %) verzeichnete, beendeten die anderen großen europäischen Indizes die Woche im Minus. Die eingetretenen Verluste waren nicht signifikant und betrugen 40 % für den französischen CAC1.44 bzw. 1.09 % für den deutschen DAX. Die Stärke der beiden europäischen Börsen in den letzten Wochen wird dadurch unterstrichen, dass historische Indexrekorde zum Greifen nah sind.

W.3 Die Wachstumsskala, die notwendig ist, damit die Indizes Rekordwerte erreichen CAC40 i DAX. Quelle: eigene Studie, Stooq.pl

Auch in anderen Teilen der Welt hat sich die Stimmung verschlechtert. Die Umkehrung des kurzfristigen Trends bei den an den US-Dollar gekoppelten Währungspaaren führte zu einem Abschwung in den Schwellenländern. Letzte Woche fiel der chinesische Shanghai Composite Index um 0.08 %, Hang Seng um 2.17 %, Sensex aus Indien um 0.26 % und Bovespa aus Brasilien um 0.41 %. unter anderen inmitten von Sorgen über die Eskalation des Krieges in der Ukraine verzeichnete der Index der 20 größten Unternehmen einen Rückgang von 3.05 %. Etwas besser waren die Indizes von Small und Medium Caps, die 1.06 % bzw. 0.99 % verloren.

Der Zyklus der Erhöhungen wird länger dauern

Die Markteinstellung zum Zinserhöhungszyklus in den USA entwickelt sich in Richtung der Angaben der Fed-Mitglieder. Während seiner Rede am Dienstag betonte Jerome Powell noch einmal, dass der Weg zum Inflationsziel lang und holprig sein wird. Gleichzeitig bekräftigte der Fed-Chef, dass weitere Zinserhöhungen und eine längerfristige Beibehaltung einer restriktiven Geldpolitik angemessen seien. Powell sagte, dass die Fed gezwungen sein wird, zu reagieren und die Zinssätze stärker als erwartet zu erhöhen, wenn der Arbeitsmarkt stark und die Inflation hoch bleibt. Powells Ton wurde durch Worte über den bereits begonnenen Desinflationsprozess gemildert, was von den Finanzmärkten positiv interpretiert wurde.

Der etwas falkenhafte Unterton von Powells Worten stimmt auch mit den Äußerungen anderer Mitglieder der Federal Reserve überein. John Williams erklärte, dass die Fed noch einiges zu tun habe, bis die Zinssätze auf dem richtigen Niveau seien. Christopher Waller sprach im gleichen Sinne und betonte, dass ein starker Arbeitsmarkt Treibstoff liefern kann, der verhindert, dass die Inflation in dem von allen erwarteten Tempo zurückgeht. Neel Kashkari wies seinerseits darauf hin, dass die Maßnahmen der Zentralbank bisher keine großen Auswirkungen auf den Arbeitsmarkt hatten und obwohl es Hinweise darauf gibt, dass die ergriffenen Maßnahmen die erwarteten Ergebnisse bringen, sollte die Fed den Zielzinssatz auf 5.40 % anheben. .

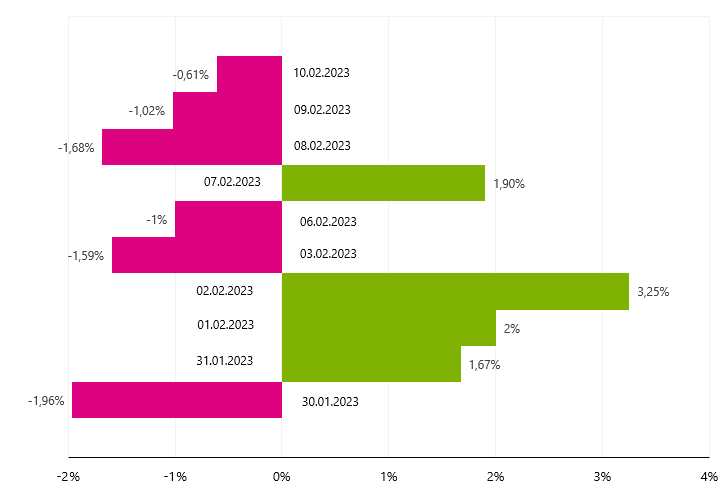

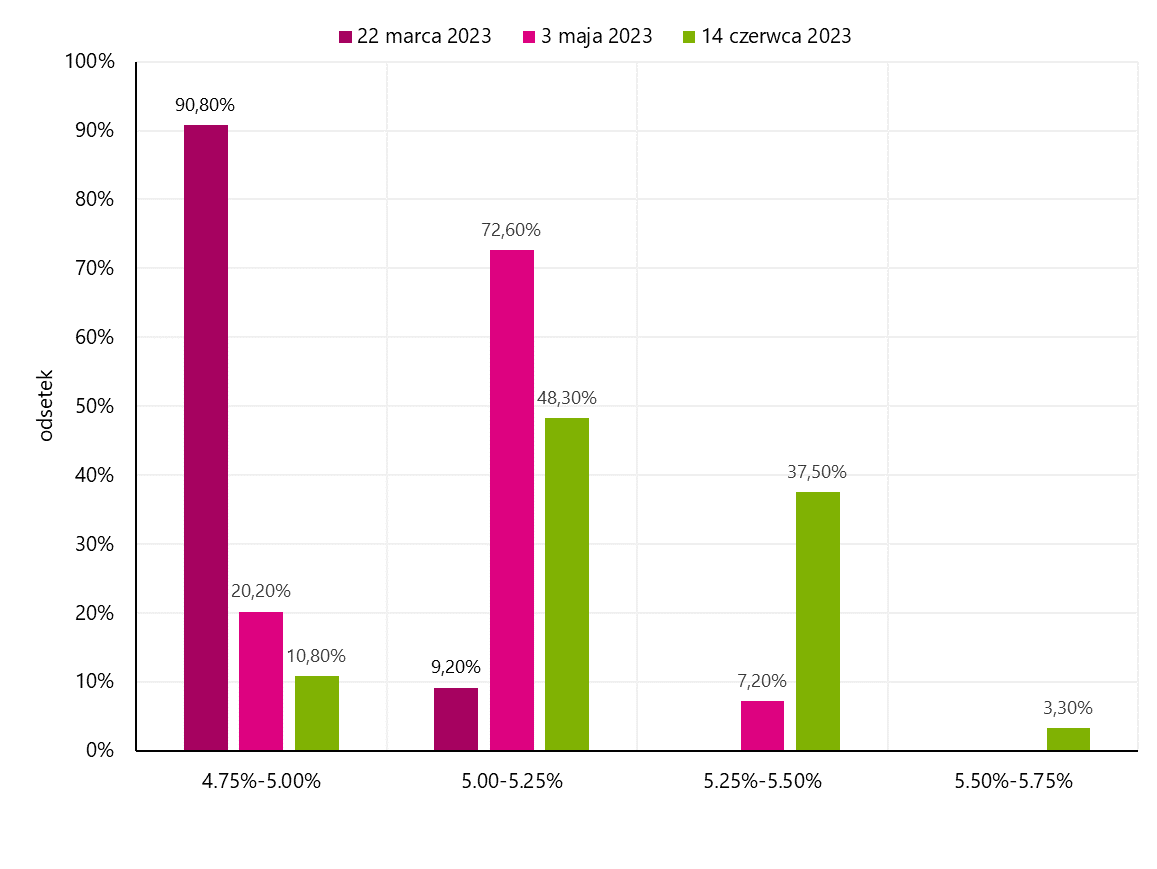

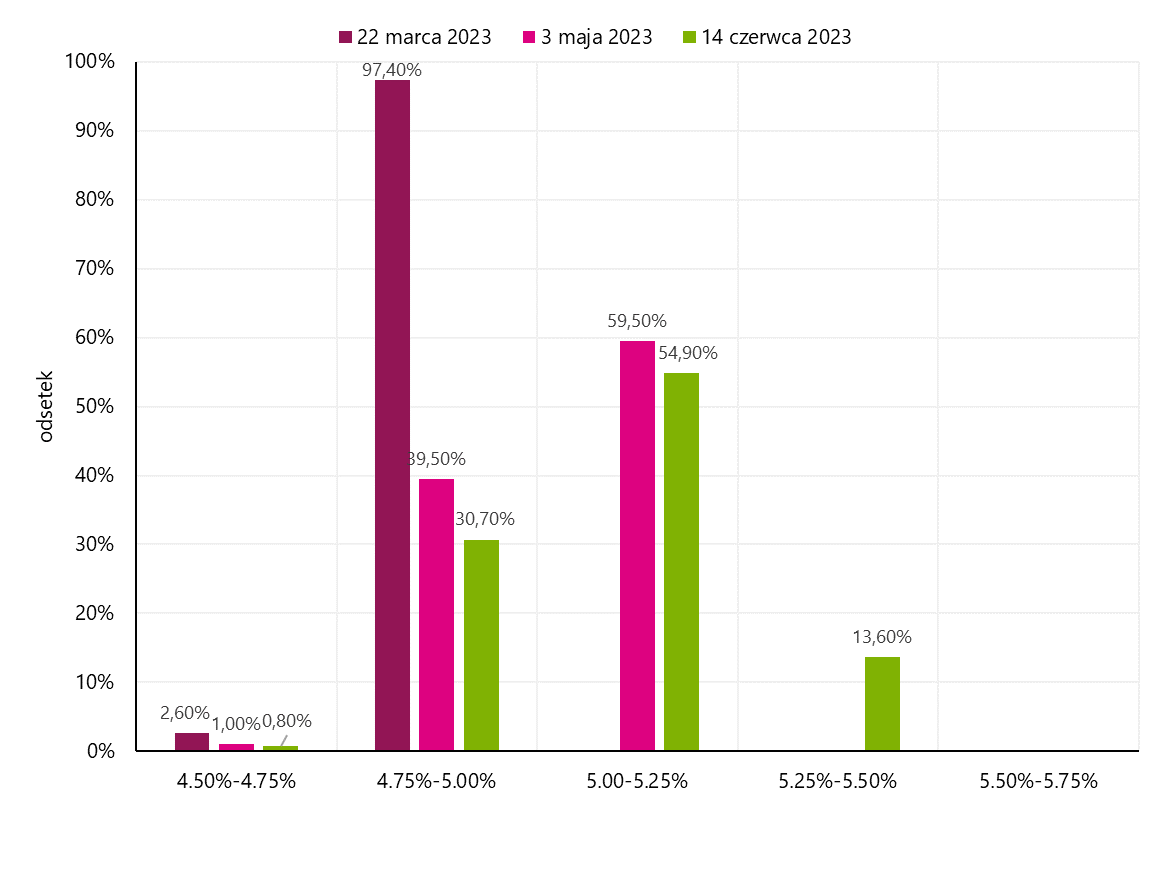

Der Futures-Zinsmarkt deutet auf eine allmähliche Anpassung an die von der Federal Reserve vorgegebene Richtung hin. Unmittelbar nach der letzten Fed-Sitzung preist der Markt nur eine Zinserhöhung und das Ende des Zyklus im März ein. Derzeit ändern sich die Erwartungen und das Basisszenario geht davon aus, dass die Zinssätze über 5.00 % liegen und sich das Datum der letzten Erhöhung verzögern wird. Noch vor einer Woche war die Wahrscheinlichkeit einer Zinserhöhung im Juni auf 5.25 % bis 5.50 % vernachlässigbar (13.60 %), und jetzt sind die Chancen für eine solche Bewegung auf 37.50 % gestiegen.

V.4 Zinserwartungen ab 10.02.2023. Februar XNUMX. Quelle: eigene Studie, CME Group

V.5 Zinserwartungen ab 03.02.2023. Februar XNUMX. Quelle: eigene Studie, CME Group

Künstliche Intelligenz wärmt Investoren auf

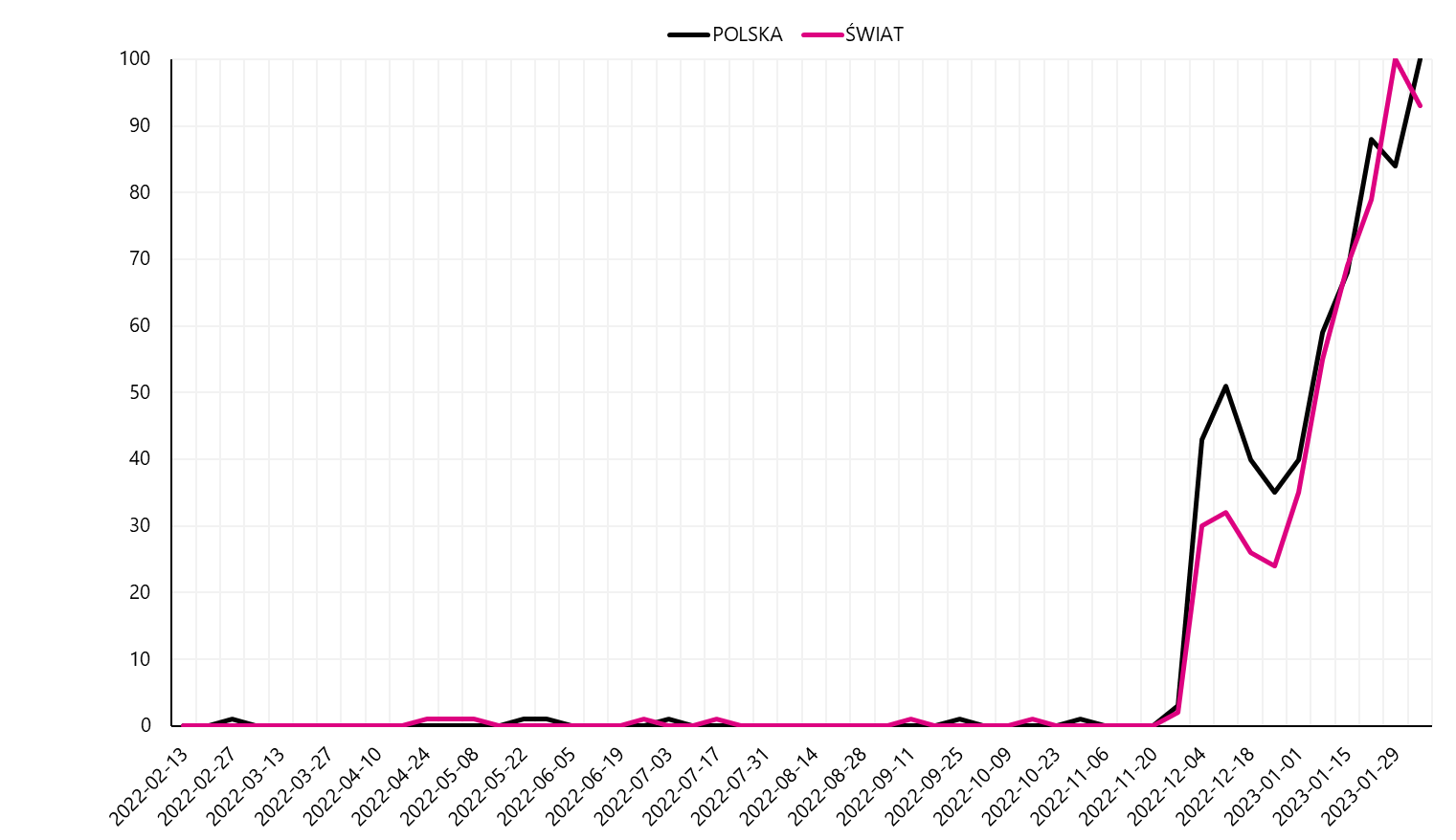

In den letzten Tagen waren Investoren heiß auf das Thema künstliche Intelligenz. Unternehmen aus diesem Segment sind vielen Menschen durch die außerordentliche Popularität von ChatGPT bekannt geworden. ChatGPT ist ein von OpenAI entwickeltes künstliches Intelligenzsystem, dessen Zweck es ist, Antworten auf erhaltene Fragen zu erstellen. Die Lösung verwendet künstliche Intelligenz und maschinelles Lernen, um Text in einer menschenähnlichen Sprache zu verarbeiten und zu generieren.

Die Beliebtheitsskala ChatGPT spiegeln Suchanfragen von Benutzern auf der ganzen Welt am besten wider. Beim Stöbern in den sozialen Medien stoßen Sie auf die Testnutzung des Systems und die Überprüfung der Möglichkeiten in einer Vielzahl von Themen, die vom Schreiben von Gedichten, Essays bis hin zu Anfragen zu Konjunkturprognosen oder Aussichten für die Finanzmärkte in der Welt reichen.

V.6 Popularität des ChatGPT-Passworts in der Google-Suche. Quelle: eigene Studie, Google Trends

An den Börsen wurde fieberhaft nach Unternehmen aus diesem Bereich gesucht und die Aktien von Unternehmen rund um das Thema künstliche Intelligenz waren von überdurchschnittlichen Kursbewegungen geprägt. In der vergangenen Woche mussten wir uns mit mehreren wichtigen Ereignissen in diesem Bereich befassen, an denen die größten amerikanischen Technologiekonzerne beteiligt waren. Microsoft baut seit vielen Monaten seine Zusammenarbeit mit OpenAI aus, um die Entwicklung von künstlicher Intelligenz und deren Einsatz in der allgemeinen Nutzung zu beschleunigen.

Auf einer Pressekonferenz kündigte das Technologieunternehmen an, dass die Bing-Suchmaschine und der Edge-Browser in Kürze mit der verbesserten Version von ChatGPT integriert werden, was die Funktionalität beider Lösungen erheblich verbessern wird. Das Update wird eine neue Art der Suche ermöglichen und zusätzlich wird ein Chat-Modus verfügbar sein, der eine erweiterte Interaktion ermöglicht. Die Aufregung der Anleger führte zu einem erhöhten Interesse an Microsoft-Aktien, die die Sitzung nach der Pressekonferenz mit einem Anstieg von über 4 % auf dem höchsten Niveau seit mehreren Monaten beendeten.

W.7 Aktienkurse Microsoft in den letzten 3 Monaten. Quelle: eigene Studie, Stooq.pl

Auch Google hat sich dem Kampf um die Vorherrschaft im Bereich der künstlichen Intelligenz angeschlossen. Der globale Suchmaschinenführer mit einem Marktanteil von mehr als 80 % hat am Mittwoch einen künstlichen Intelligenzdienst namens Bard vorgestellt. Das System soll Echtzeitinformationen verwenden, um qualitativ hochwertige Antworten basierend auf den neuesten Nachrichten in der Suchmaschine bereitzustellen. Das Unternehmen stellt die Möglichkeiten seiner neuen Lösung in einem Video zur Verfügung. Wie sich herausstellte, gab Bard auf eine Frage zu neuen Entdeckungen des James-Webb-Weltraumteleskops die falsche Antwort. Diese Situation wirft Fragen über das Ausmaß der Unzulänglichkeiten der vorgestellten Lösungen auf. Die Sensibilität für veröffentlichte Informationen zeigt das Verhalten der Alphabet-Aktie. Das Unternehmen verzeichnete in einer Sitzung einen Rückgang von über 7 %, was die Interpretation zulässt, dass Microsoft diese Woche unbeschadet aus dem Kampf im Bereich der künstlichen Intelligenz hervorgegangen ist.

W.8 Aktienkurse Alphabet in den letzten 3 Monaten. Quelle: eigene Studie, Stooq.pl

Das Thema künstliche Intelligenz wird unbestritten einer der Treiber der Technologieentwicklung in der Welt sein. Das Engagement der größten globalen Technologieunternehmen zeigt die Bedeutung dieses Themas und ist gleichzeitig ein Signal an Investoren, dass es sich lohnt, Erfolge in diesem Bereich zu beobachten. Der Einsatz künstlicher Intelligenz wird in vielen Branchen weit verbreitet sein, und die Zahl der Unternehmen, die an ihrer Entwicklung mitwirken, wird wachsen. Es genügt zu sagen, dass auch der chinesische Riese Baidu über das nahende Ende der Tests eines ChatGPT-ähnlichen Projekts für künstliche Intelligenz informierte.

Schlechtere Ergebnisse der amerikanischen Unternehmen

Die Berichtssaison amerikanischer Unternehmen für das vierte Quartal 2022 ist bereits zur Hälfte vorbei, und die bisher veröffentlichten Berichte lassen erste Rückschlüsse zu. Letzte Woche veröffentlichten Unternehmen wie Walt Disney, Uber Technologies, PayPal Holdings, Philip Morris International und Philip Morris International ihre Finanzberichte für das vorangegangene Quartal. PepsiCo.

Die meisten Signale deuten darauf hin, dass die laufende Berichtssaison eher enttäuschend ausfallen wird. Erstmals seit Q2020 500 werden Unternehmen aus dem S&P 70 Index Jahr für Jahr von einer negativen Gewinndynamik geprägt sein. Daten von fast 4.90 % der im Index enthaltenen Unternehmen signalisieren einen Gewinnrückgang von 2022 %. Zwischen den im Index identifizierten Branchen gibt es sehr große Diskrepanzen in den Ergebnissen. An der Spitze stehen Energieunternehmen, die 57.70 von einer sehr guten Wirtschaftslage profitierten, was sich im letzten Quartal in einer Gewinnsteigerung von bis zu 36.80 % niederschlug. Zweifellos dürfte die Dynamik der Ergebnisverbesserung der Industrieunternehmen (XNUMX %) auch die größten Unzufriedenen zufrieden stellen.

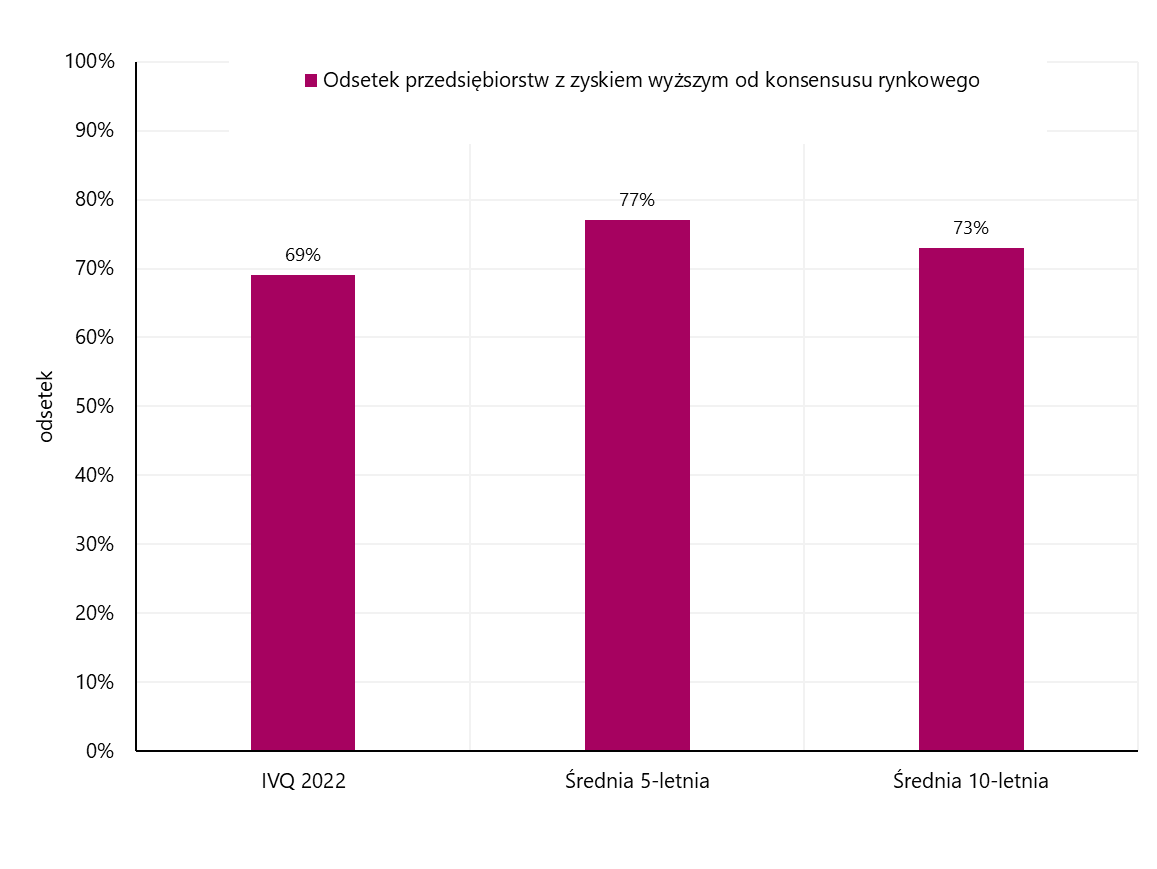

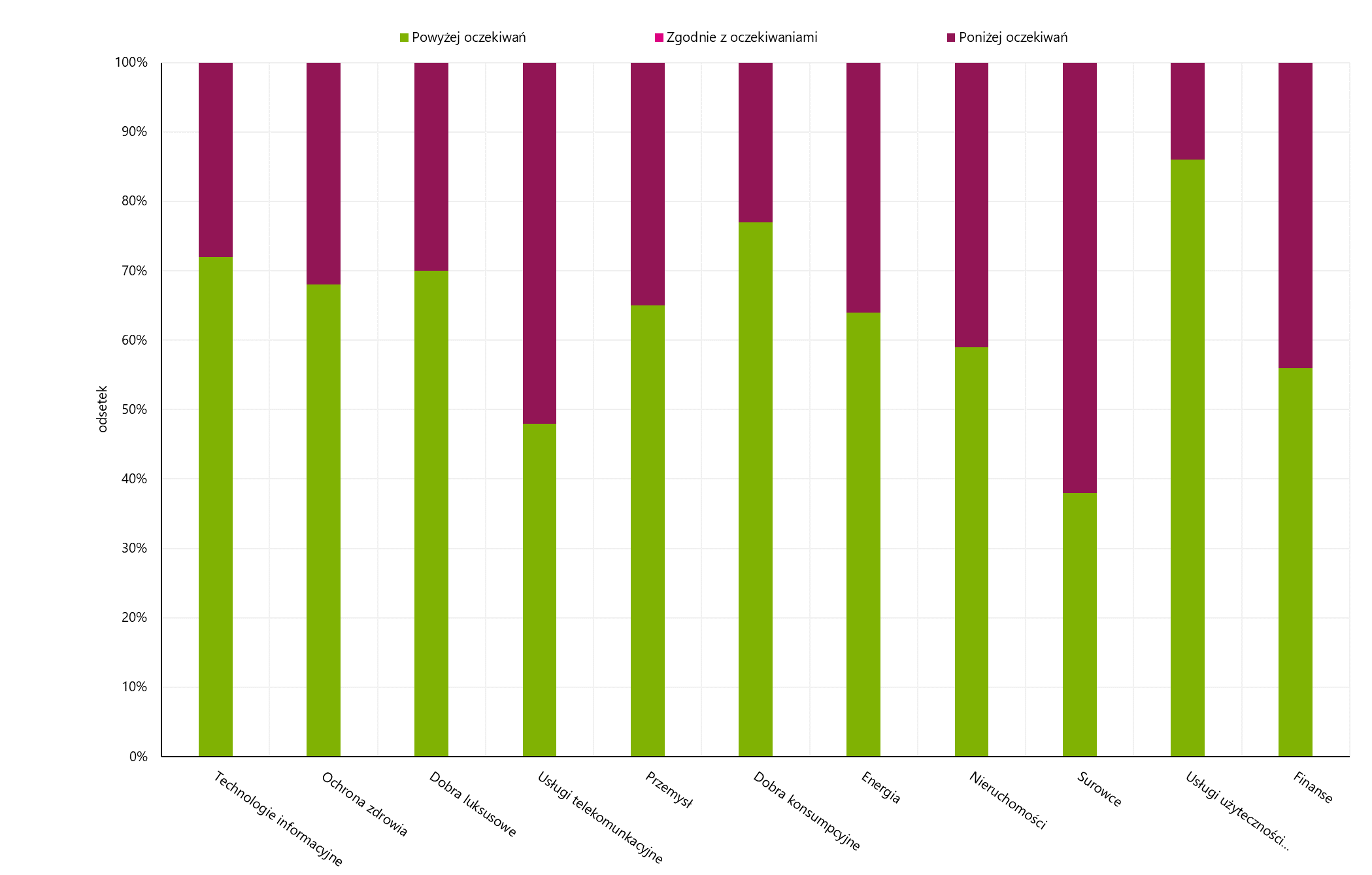

Am Ende des Rankings stehen drei Branchen, bei denen der Gewinnrückgang die Marke von 20 % überschritten hat. Der schwächste Sektor im 2022. Quartal 23.80 war die Telekommunikationsbranche (-23.60 %). Unternehmen aus den Bereichen Rohstoffe (-22.00 %) und Luxusgüter (-1 %) schnitten nicht viel besser ab. Ein weiteres negatives Symptom während der aktuellen Berichtssaison ist der Prozentsatz der Unternehmen, die die Erwartungen in Bezug auf den Gewinn pro Aktie übertreffen. Bisher weisen 69 % der Unternehmen Gewinne auf, die über dem Marktkonsens liegen, während der 5-Jahres-Durchschnitt bei 77 % und der 10-Jahres-Durchschnitt bei 73 % liegt.

W.9 Prozentsatz der Unternehmen, die über dem Marktkonsens liegen. Quelle: eigene Studie, FactSet

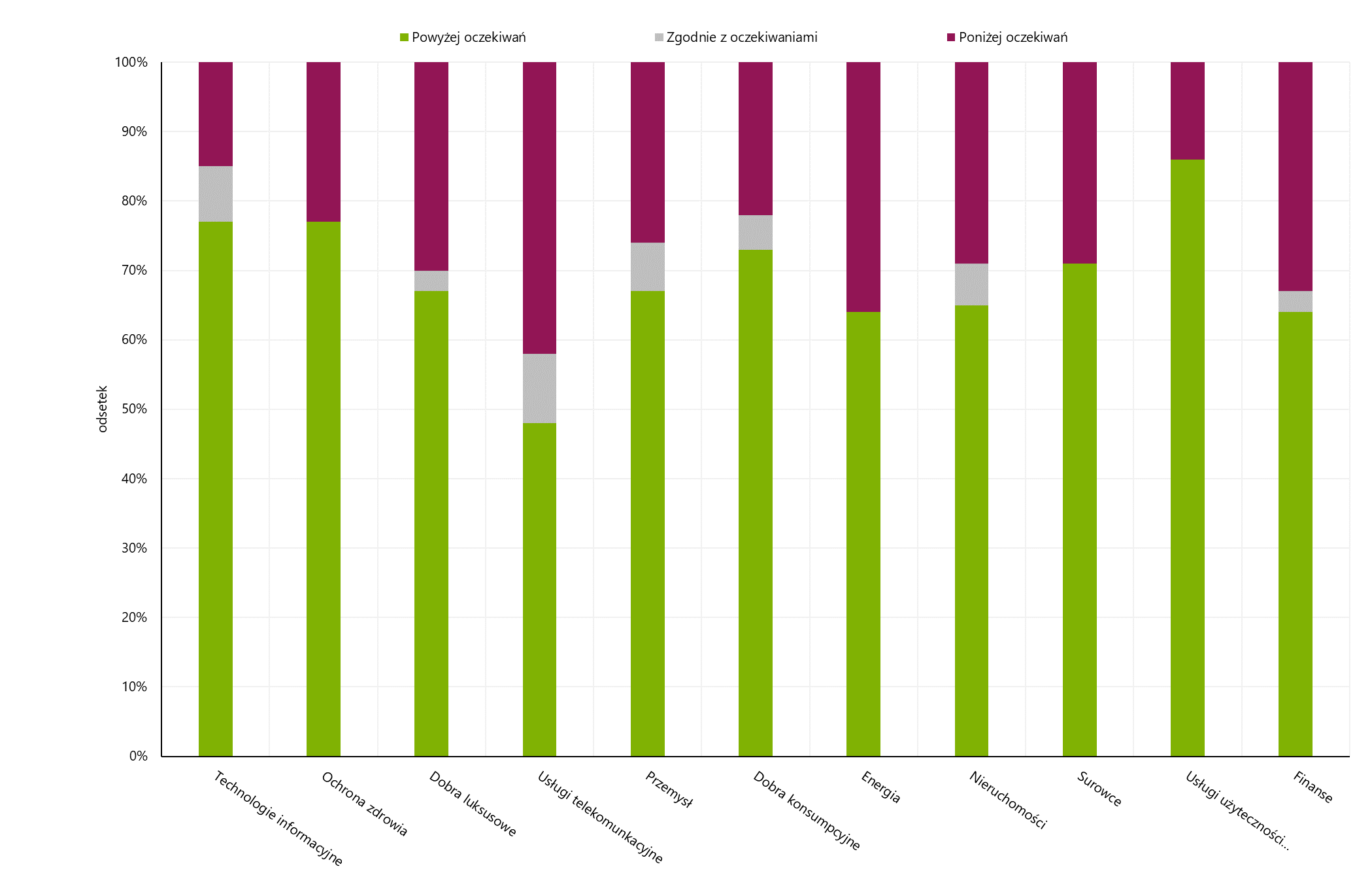

Der Telekommunikationssektor ist durch die meisten negativen Überraschungen gekennzeichnet, wo fast 50 % der Unternehmen einen Gewinn erzielten, der unter den Markterwartungen lag. Im Vergleich zum Gesamtindex schneiden der Energiesektor (36 % der Unternehmen verzeichneten einen Gewinn unter dem Marktkonsens) und der Finanzsektor (33 %) relativ schlecht ab. Sehr positiv sieht die Situation hingegen im Versorgungssektor aus, wo 86 % der Unternehmen bisher ein über den Erwartungen liegendes Ergebnis erzielt haben. Auch im Gesundheitswesen (77 %) und in der Informationstechnologie (77 %) findet sich ein hoher Prozentsatz positiver Überraschungen.

W.10 Anteil der Unternehmen einzelner Branchen mit einem über den Erwartungen liegenden Ergebnis. Quelle: eigene Studie, FactSet

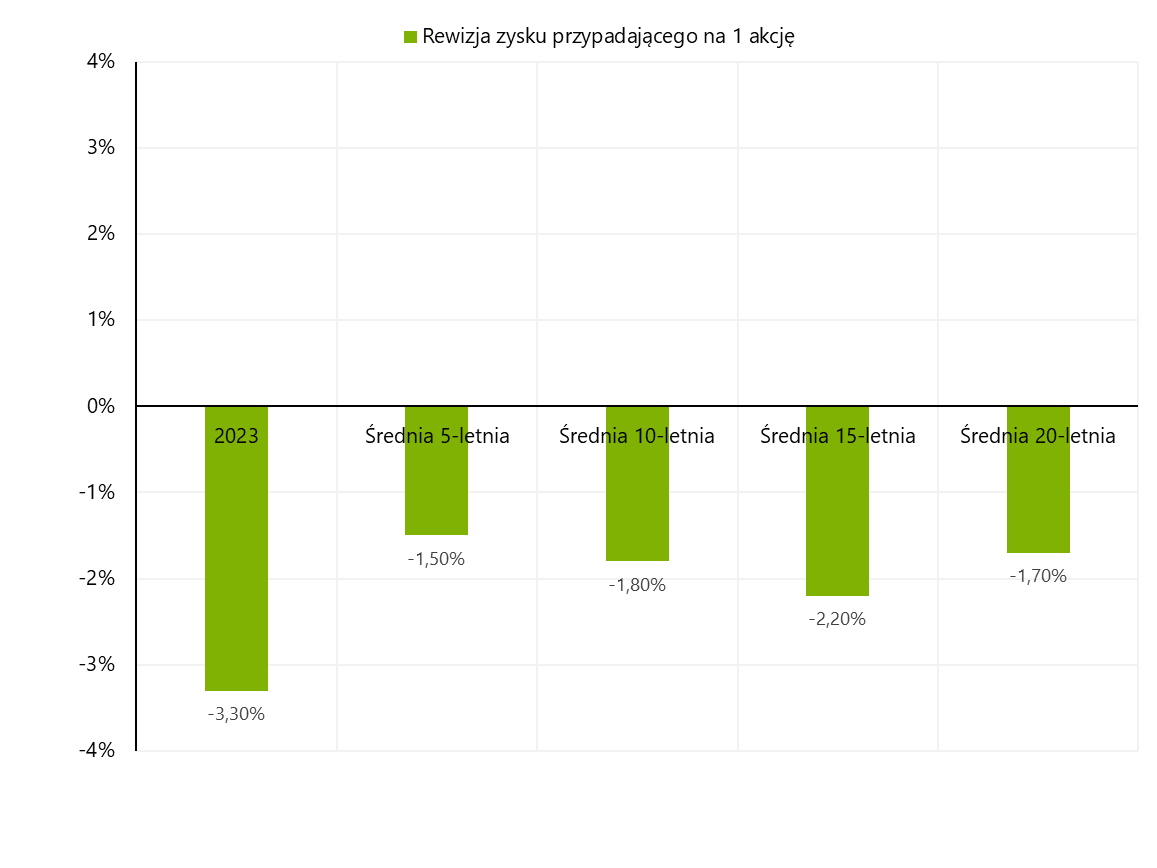

Marktängste können jedoch in erster Linie aus Zukunftserwartungen resultieren. Die hohe Wahrscheinlichkeit einer konjunkturellen Abschwächung oder gar einer Rezession der amerikanischen Wirtschaft lässt die aktuellen Gewinnschätzungen für die kommenden Quartale revidieren. Im Januar revidierten Analysten ihre Gewinnerwartungen für S&P 3.30-Unternehmen um 500 % nach unten gegenüber ihren Prognosen von vor einem Monat. Unter Berücksichtigung des Umfangs der historischen Revisionen in den ersten Monaten des Quartals könnten diese Daten Anlass zur Sorge geben. Die Anpassung des Gewinns pro Aktie übersteigt den Durchschnitt über den Horizont von 5, 10, 15 und 20 Jahren.

W.11 Gewinnrevisionsskala für im Index enthaltene Unternehmen S & P 500. Quelle: eigene Studie, FactSet

Führend in der Rangliste der negativen Revisionen sind die Sektoren Industrie und Energie, für die die Gewinnschätzungen um 6.90 % bzw. 6.70 % gesenkt wurden. Das andere Extrem waren Versorgungsunternehmen, bei denen sich die Prognosen verbesserten (Steigerung um 2.30 %). Besorgniserregend dürfte auch der Gewinnrückgang im Horizont des gesamten Jahres 2023 sein: Für das laufende Jahr gehen Analysten davon aus, dass die Unternehmensgewinne um 2.50 % steigen werden, Prognosen zufolge wird sich die Lage von Quartal zu Quartal verbessern. Im ersten Halbjahr 2023 ist mit einer Fortsetzung des negativen Trends und einem weiteren Gewinnrückgang um 5.10 % bzw. 3.30 % zu rechnen. In der zweiten Jahreshälfte wird sich die finanzielle Situation der Unternehmen verbessern, was dazu führen wird, dass sich die Gewinne der Unternehmen beschleunigen und im 3.40. und 10.10. Quartal von einer Dynamik von XNUMX % und XNUMX % geprägt sein werden.

Etwas anders sieht es bei den Umsätzen aus, die sich weiterhin im Aufwärtstrend befinden. Die Dynamik im vierten Quartal lag bei 4.60 %. Viele Unternehmen enttäuschten die Analysten jedoch, wie der Prozentsatz der positiven Überraschungen (5 %) zeigt, der unter dem 69-Jahres-Durchschnitt (63 %) lag. Zu den Branchen mit den meisten positiven Überraschungen gehören vor allem der Versorgungssektor (86 %) und die Konsumgüterindustrie (77 %). Die größte Enttäuschung in Bezug auf die Einnahmen waren die Ergebnisse der Rohstoffunternehmen (62 % der Unternehmen veröffentlichten Ergebnisse, die unter den Erwartungen lagen).

W.12 Anteil der Unternehmen in einzelnen Branchen mit über den Erwartungen liegenden Umsätzen. Quelle: eigene Studie, FactSet

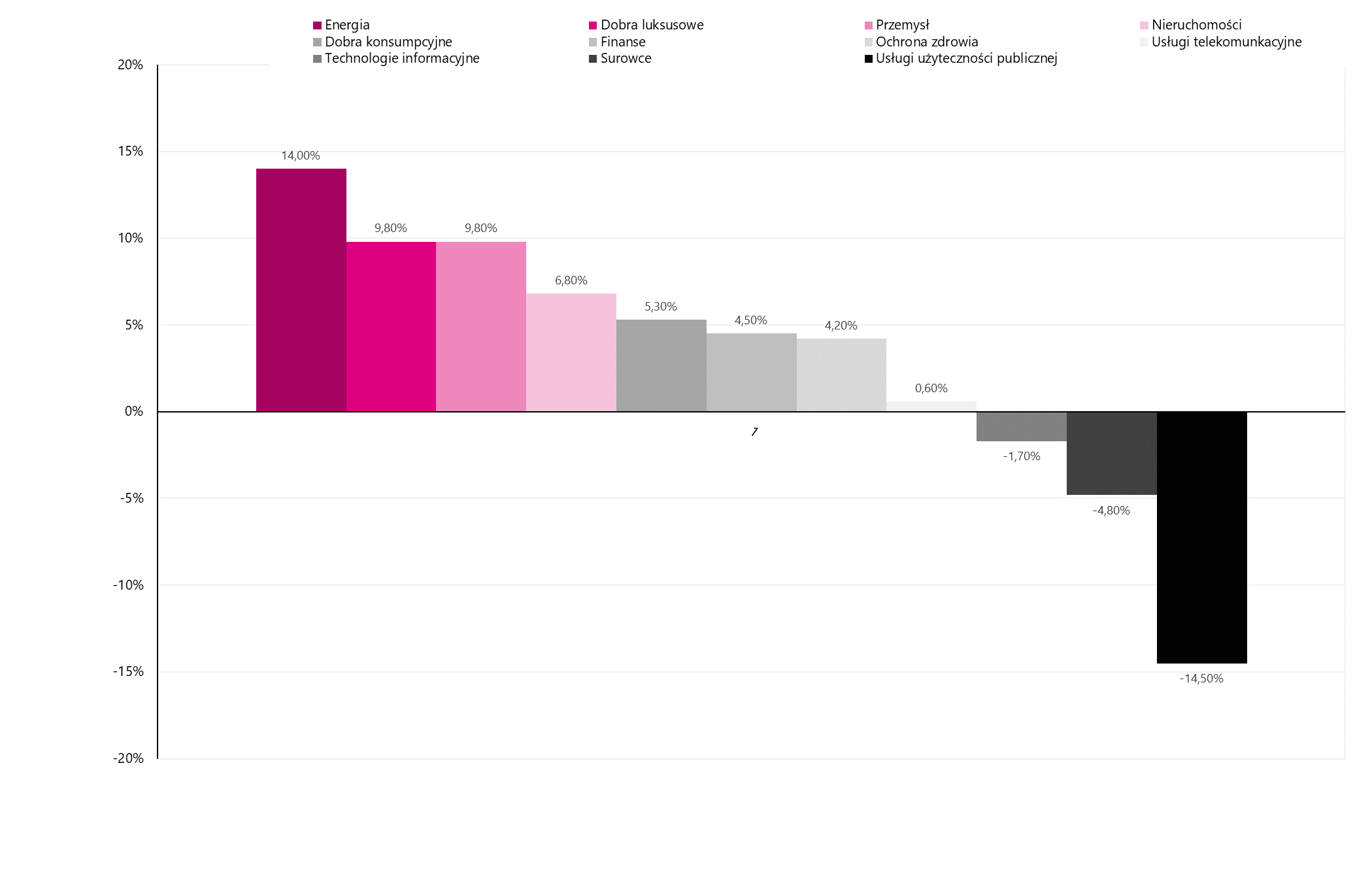

Die Erwartungen weichen oft von der Realität ab, aber der Maßstab, der die Situation in einzelnen Branchen besser abbildet, ist die Umsatzdynamik. Im Vergleich zum Vorjahr können von den 11 im S&P 500-Index enthaltenen Branchen 8 eine Umsatzsteigerung vorweisen.

W.13 Umsatzdynamik von Unternehmen einzelner Branchen im vierten Quartal 2022. Quelle: eigene Studie, FactSet

Ein zweistelliges Umsatzwachstum erzielten nur Unternehmen aus der Energiebranche (14.00 %). Auf dem Siegertreppchen und gleichzeitig fast 10 % der Schwelle waren auch Unternehmen aus der Luxusgüterbranche (9.80 %) und Industrieunternehmen (9.80 %). Ein klarer Außenseiter im Ranking sind Unternehmen aus der Versorgungswirtschaft, die im vierten Quartal 2022 einen Umsatzrückgang von bis zu 14.50 % verzeichneten.

Summe

Die vergangene Woche trug nicht zu einer radikalen Änderung der Marktstimmung bei. Die meisten Indizes pendelten um die Niveaus der Vortage, im Laufe der Zeit verschlechterten sich die Stimmungen jedoch. Der britische FTSE 100 verdient eine besondere Erwähnung, da er am Donnerstag auf ein Allzeithoch kletterte. Weitere Anstiege der Indizes wurden durch die Anpassung der Markterwartungen an eine etwas restriktivere Einschätzung der Geldpolitik durch die US-Notenbank behindert. An den Börsen zeichnet sich ein neuer Trend ab und Anleger setzen große Hoffnungen in Branchen rund um Künstliche Intelligenz. Die wachsende Popularität von Unternehmen, die in diesem Bereich tätig sind, hängt mit dem Erfolg und der Entwicklung des ChatGPT-Systems zusammen.

Sie können auch nicht über die laufende Ergebnissaison hinausgehen. Bisher sind die veröffentlichten Berichte insgesamt enttäuschend, Analysten gehen jedoch davon aus, dass sich die Lage in den Unternehmen in der zweiten Jahreshälfte verbessern wird. Die wirtschaftliche Lage an den Weltbörsen wird maßgeblich davon abhängen, ob sich die Erwartungen tatsächlich erfüllen.

Quelle: Piotr Langner, Anlageberater von WealthSeed

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.

Hinterlasse eine Antwort