Mysteriöse Dissonanz am Aktienmarkt - Saxos Prognosen für QXNUMX

Als Folge der Pandemie traten Aktien in ein neues Paradigma ein, wobei die Bewertungen und die reale Rentabilität ein Niveau erreichten, das in der jüngeren Geschichte nicht verzeichnet wurde. Die Gewinnmargen in den Vereinigten Staaten sind auf einem Allzeithoch, während sich die Rohstoffpreise ihren jüngsten Höchstständen nähern. Gleichzeitig befindet sich der UN-Lebensmittelpreisindex bereits in der Nähe des höchsten Stands seit sechzig Jahren, und Europa steht am Rande eines Energieschocks. Die Delta-Variante trug zur Verlangsamung des Weltwirtschaftswachstums und zu weiteren Schwierigkeiten in asiatischen Produktionszentren bei. Auf den Aktienmarkt hatte dies bisher keine nennenswerten Auswirkungen, hier setzt sich der zweitlängste Bullenmarkt mit einer Abschwächung von bis zu 5 % seit 1999 fort.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Gleichzeitig haben die Investitionsausgaben im Bergbau- und Energiesektor ein historisch niedriges Niveau erreicht, die Industrieländer beschleunigen die Dekarbonisierung, übermäßige Betonung der Nachhaltigkeit (Umwelt-, Sozial- und Governance-Fragen) erhöhen die Kosten für Unternehmen und die globale Produktion wird neu konfiguriert, was zu einer weniger liquiden Seite des Angebots in der Weltwirtschaft führt. Noch vor 10 Jahren hätte niemand gedacht, dass diese Faktoren zeitlich zusammenfallen, aber jetzt haben wir es mit einer solchen Situation zu tun. Die wesentliche Frage lautet:

Besteht ein nachhaltiger Gleichgewichtszustand oder stehen wir an der Schwelle zu einer tieferen Transformation der Finanzmärkte?

US-Aktienbewertungen sind ein Weckruf – aber sind sie das wirklich?

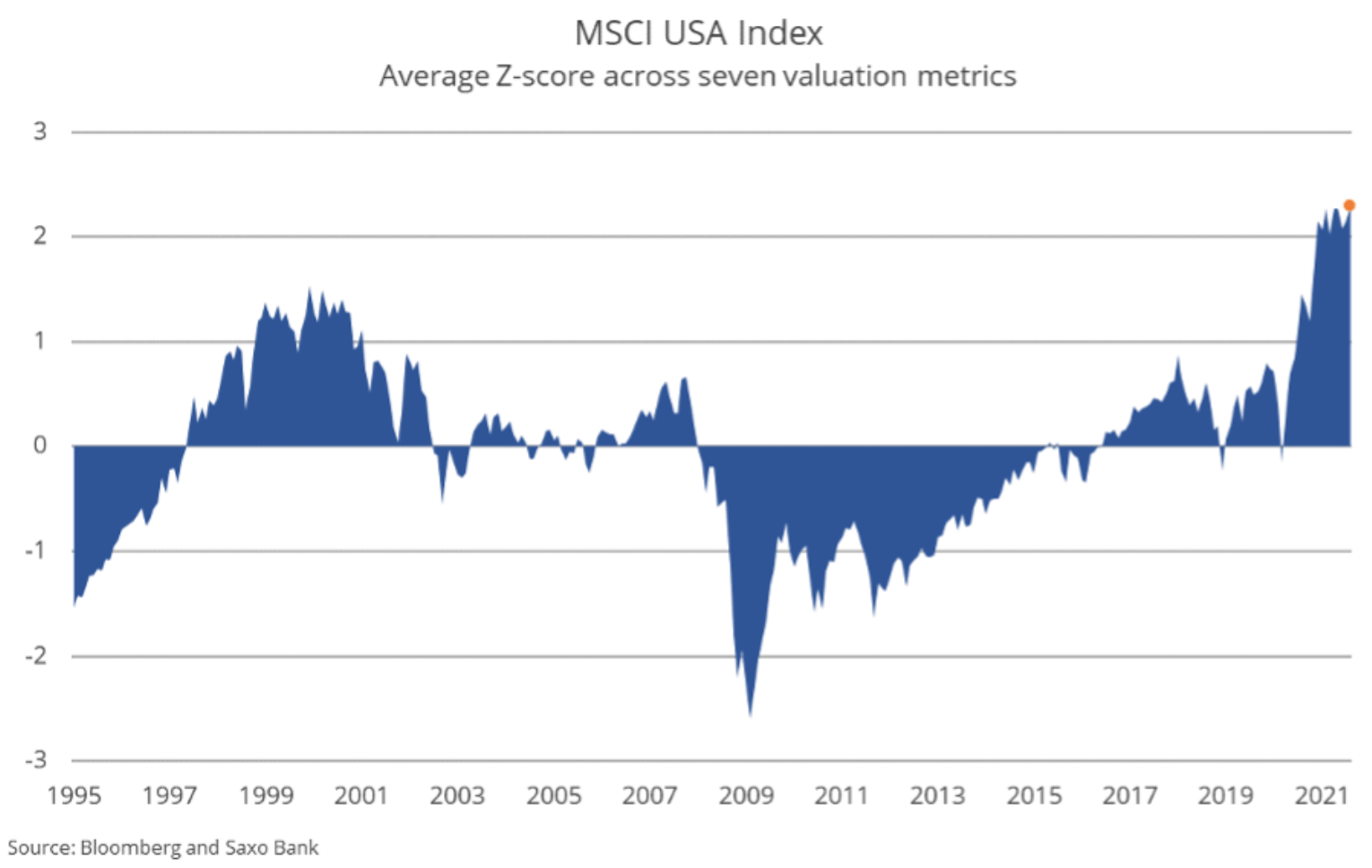

Die Bewertungen globaler Aktien – insbesondere US-Aktien – haben absolute Höchststände erreicht, gemessen an einer Vielzahl von Indikatoren. Historisch gesehen ist das aktuelle Bewertungsniveau mit einer sehr geringen Wahrscheinlichkeit einer positiven Realrendite in den nächsten 10 Jahren verbunden. Wenn wir die anderen Faktoren ignorieren, scheint es, dass wir es mit einer weiteren riesigen Spekulationsblase am Aktienmarkt zu tun haben, aber im Gegensatz zur Internetblase, bei der die Alternative zu hohen Realrenditen bestand, können Anleger diesmal nicht mit signifikanten Anleiherenditen rechnen - de facto wir haben den Eigenschaftseffekt maximal ausgenutzt. Anleger scheinen bereit zu sein, das Risiko einzugehen, dass auch bei so hohen Bewertungen die zukünftigen Renditen von Aktien immer noch höher ausfallen als bei Anleihen.

Während die Aktienbewertungen in absoluten Zahlen gefährlich hoch erscheinen, sind die Kehrseite hoher Bewertungen historisch niedrige Renditen. Aswath Damodaran, Professor für Finanzwissenschaften, schätzt, dass die Risikoprämie für US-Aktien (prognostizierte Überschussrendite über der risikofreien Rendite) jetzt 4,6% beträgt, verglichen mit nur 2% im Jahr 1999, der niedrigsten Risikoprämie, die bei Aktien verzeichnet wurde in den USA seit 1960. Vergessen wir nicht, dass sich die geschätzte Aktienrisikoprämie von 4,6% als eine inflationsbereinigte Rendite von null auf eine weitere Periode anhaltend hoher Inflation erweisen könnte.

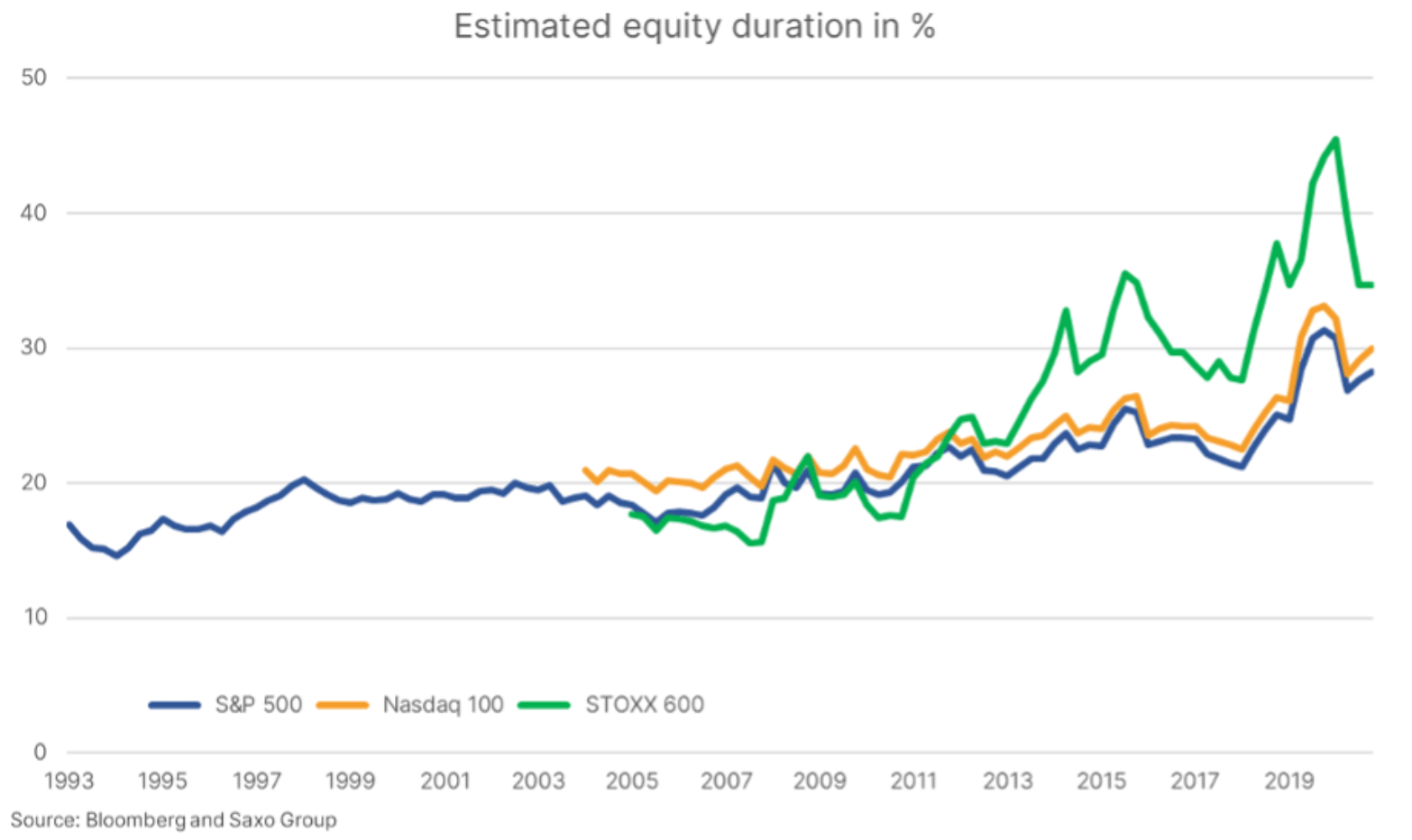

Die Dauer der Aktion hat sich in den letzten 10 Jahren dramatisch erhöht

Bei Anleiherenditen auf historisch niedrigen Niveaus stellt sich natürlich die Frage nach der Zukunft der Aktien, sollten die Renditen wieder steigen. Im Zusammenhang mit Anleihen ist der Begriff der Duration (dur) bekannt und kann recht genau gemessen werden. Eine Veränderung der zehnjährigen Rendite von US-Anleihen um einen Prozentpunkt entspricht einem Rückgang von etwa 7 % für Staatsanleihen mit einer Laufzeit von 7-10 Jahren. Ganz anders sieht es jedoch bei der Dauer der Aktion aus.

Wir haben die in der Arbeit beschriebenen Näherungsmethoden verwendet Implizite Aktienduration: Ein neues Maß für das Aktienrisiko ("Implied Action Duration: A New Equity Risk Indicator", Dechow et al., 2002). Darüber hinaus haben wir Gewinne und Buchwerte um F&E-Aufwendungen angepasst, die aktiviert und über drei Jahre abgeschrieben werden. Die F&E-Anpassung lässt die Nasdaq-100-Unternehmen billiger erscheinen, da sie 7,9 % ihres Umsatzes für Forschung und Entwicklung ausgeben, verglichen mit nur 3,7 % für Unternehmen in den USA der S&P 500-Index; Aufwendungen für Forschung und Entwicklung werden entsprechend den geltenden Rechnungslegungsgrundsätzen ebenfalls sofort aufwandswirksam erfasst. Anstelle der in der Veröffentlichung von Dechow et al. Wir haben den dynamischen Kurs von Aktien verwendet, der eine Funktion des aktuellen Zinsniveaus ist.

Wie unsere Aktienschätzung zeigt, sind Aktien theoretisch in letzter Zeit im Vergleich zu vor 10 oder 20 Jahren sensibler gegenüber Zinsänderungen geworden. Wir sehen deutlich, dass nach der globalen Finanzkrise die Sensibilität für Zinsänderungen explodiert ist und aufgrund der Tatsache, dass in Deutschland die Zinsen wurden negativ und die implizite Duration von Aktien in Europa stieg dramatisch an. Gleichzeitig erreichte die Weltverschuldung 356% des BIP und die Immobilienpreise stiegen auf Rekordniveaus. Überall, wo Sie hinschauen, ist jeder Indikator sensibel für Veränderungen geworden Zinssätzewas an sich die maximale Rate der Ratenerhöhung begrenzt, oberhalb der das gesamte System stark belastet wird.

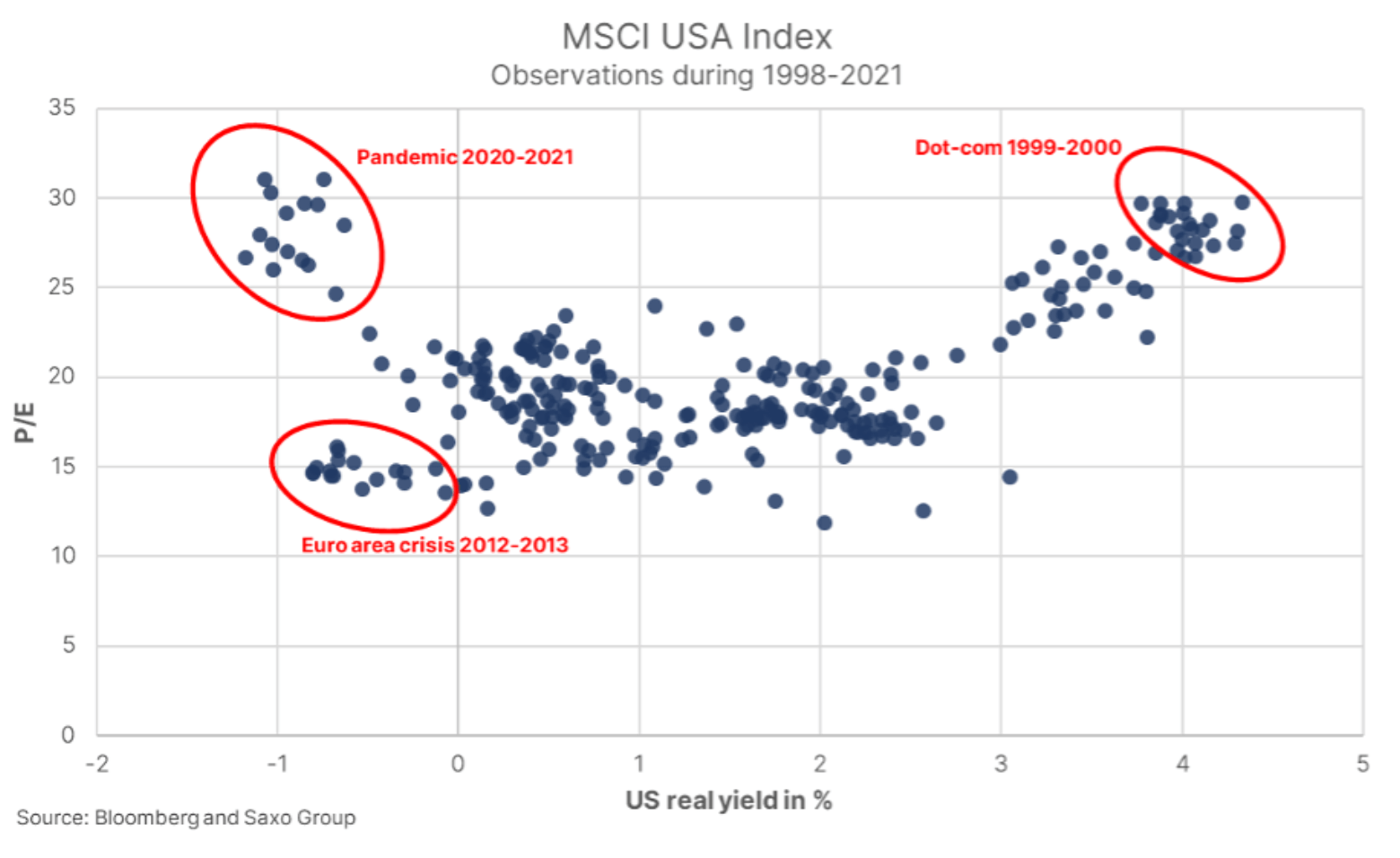

Im Gegensatz zu Anleihen ist die Duration bei Aktien aufgrund des Fehlens einer endlichen Cashflow-Periode kein genauer Indikator. Darüber hinaus sind alle Parameter zur Schätzung der Duration von Aktien mit erheblichen Unsicherheiten behaftet. Eine andere Methode zur Interpretation der Dauer einer Aktion besteht darin, die KGV-Werte des Indexes darzustellen MSCI USA vs. reale US-Rentabilität (4-Jahres-Rentabilität in den Vereinigten Staaten abzüglich der XNUMX-Jahres-Rentabilität über dem Break-Even-Punkt). Das aktuelle Bewertungsniveau gemessen am KGV ist seit der Internetblase nicht mehr zu beobachten, aber im Gegensatz zu den heutigen negativen Realrenditen lagen die Realrenditen damals über XNUMX%. Kann der gesamte Anstieg der Aktienbewertungen durch negative Realrenditen erklärt werden?

2012 und Anfang 2013, noch vor Bernankes berühmter Rede über die Begrenzung von Wertpapierkäufen, waren die Realrenditen fast genauso negativ wie heute, aber die Aktienbewertungen wurden halbiert. Die Hauptunterschiede zwischen der Situation im Jahr 2012 und der aktuellen Situation sind ein ausgereifter Börsenboom, der das Vertrauen der Anleger gestärkt hat, sowie die jüngste Erholung nach der Andemie aufgrund übermäßiger fiskalischer Anreize. Diese Faktoren könnten Anleger dazu veranlasst haben, hohes Wachstum zu extrapolieren, was hohe Aktienbewertungen rechtfertigt. Darüber hinaus gibt es heute mehr Privatanleger auf dem Markt, die der Rendite und der Erzählung und den Gewinnen folgen fast- Monopole amerikanischer Technologieunternehmen haben sich nach 2012 deutlich beschleunigt.

Die Grafik zeigt, dass sich die Realrenditen nicht wesentlich ändern müssen, damit US-Aktien unter den richtigen Bedingungen deutlich sinken. Die beobachtete Varianz der Bewertungen mit negativen Realrenditen ist zwei- bis dreimal höher als bei allen anderen Realrenditequantilen nach 1998. Mit anderen Worten, das Risiko für die Anleger ist hoch. Die Theorie der Aktionsdauer sagt voraus, dass die Volatilität und das idiosynkratische Risiko mit der Dauer der Aktion zunehmen. Mit anderen Worten erwarten wir eine Zunahme der Volatilität, insbesondere bei Hochtechnologietiteln.

Welche Unternehmen reagieren also am empfindlichsten auf Zinserhöhungen? Die Theorie geht davon aus, dass Unternehmen mit geringer (oder sogar negativer) Eigenkapitalrendite, hohen Wachstumsraten oder hohen Bewertungen die längste Duration von Aktien haben. Die Untergruppe der Aktien, von der wir glauben, dass sie am empfindlichsten auf Zinsänderungen reagieren wird, ist definitiv unser thematischer Korb von „Blasenaktien“ sowie Unternehmen Private-Equity-, Immobilienwirtschaft und hoch bewertete Börsendebüts. Während an den Aktienmärkten Ruhe herrscht, sollten aufstrebende Anleger ihre Portfolios nun mit defensiven Aktien mit geringer Duration wie Rohstoffen und hochwertigen Unternehmen mit hoher Eigenkapitalrendite und unterdurchschnittlichen Bewertungen ausbalancieren.

Einzigartige amerikanische Unternehmen

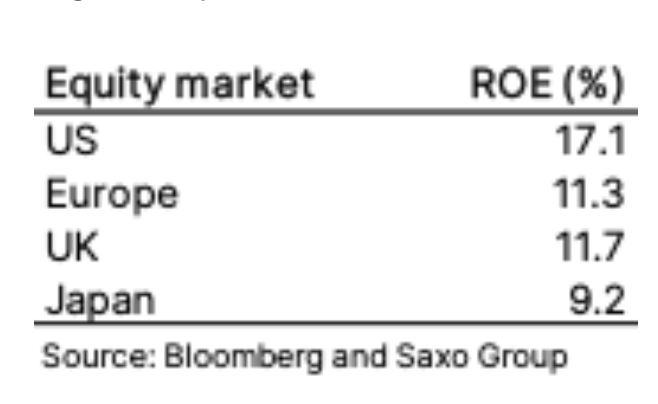

US-Aktien sind hoch bewertet, was nicht bedeutet, dass es dafür keine Grundlage gibt. Einer der Faktoren sind niedrige Realrenditen, aber das gleiche gilt für Europa, wo wir keine ähnlichen Bewertungen sehen. Ein Teil der Erklärung ist, dass Amerikanische Unternehmen haben eine viel höhere Eigenkapitalrendite, die derzeit 17,1 % beträgt, verglichen mit 11,3 % in Europaund wie wir im Forschungskontext erwähnt haben, weisen US-Unternehmen aufgrund des höheren Anteils digitaler Unternehmen an öffentlichen Märkten im Durchschnitt stabilere Gewinne und schnellere Wachstumsraten auf.

Die hohe Eigenkapitalrendite US-amerikanischer Unternehmen weist darauf hin, dass US-Aktien selbst bei den derzeit erhöhten Bewertungsniveaus europäische Aktien übertreffen. Gehen Sie davon aus, dass US-amerikanische und europäische Unternehmen in den nächsten fünf Jahren das aktuelle Niveau der jährlichen Eigenkapitalrendite erwirtschaften werden: Auch wenn US-Aktien heute im P/W 25 % teurer sind und nach fünf Jahren ihre Bewertung auf europäisches Niveau sinken wird, und ja, sie werden in diesem Zeitraum eine um 29 % höhere Rendite erzielen. Anlegern sollte daher klar sein, dass es wirklich gute Argumente gibt, um nicht in US-Aktien zu investieren.

Inflation und Margenreduzierung

Die größte Bedrohung für Volkswirtschaften, Finanzmärkte und Aktien ist Inflation. Seit 2008 ist es in der Lage, das gesamte Bauwerk zu erschüttern. Auf der ganzen Welt werden Richtlinien umgesetzt, die auf einen Nachfrageschock hindeuten, aber tatsächlich gibt es jetzt einen angebotsseitigen Schock aufgrund einer Pandemie, fehlender Investitionen in die physische Welt und einer beschleunigten Dekarbonisierung durch Elektrifizierung und erneuerbare Energien. Diese Faktoren üben einen enormen Druck auf die Rohstoffpreise aus, und wir glauben, dass die grüne Transformation in Kombination mit der aktuellen politischen Entwicklung die Grundlage für neuer Superzyklusdas wird ein Jahrzehnt dauern.

Darüber hinaus wird die Politik in den Industrieländern und in China zunehmend gegen Ungleichheit vorgehen, um soziale Unruhen zu verhindern, was höhere Steuern auf Unternehmen und Kapital bedeutet, um ein höheres Lohnwachstum für Menschen mit niedrigem Einkommen zu unterstützen. Die kombinierte Wirkung dieser Maßnahmen könnte die Inflation noch länger ansteigen lassen und den US-Durchschnitt von 2,3 % seit Ende 1991 übersteigen das die Welt ist sehr empfindlich gegenüber Zinsänderungen geworden. Zentralbanken können die Zinsen erhöhen, was unserer verschuldeten Wirtschaft schadet, oder sie können davon Abstand nehmen, wodurch die realen Renditen noch negativere Werte annehmen. Gibt es unter diesen Bedingungen ein Szenario eines unerwarteten und ungerechtfertigten Wachstums an der Börse? Dies kann nicht ausgeschlossen werden.

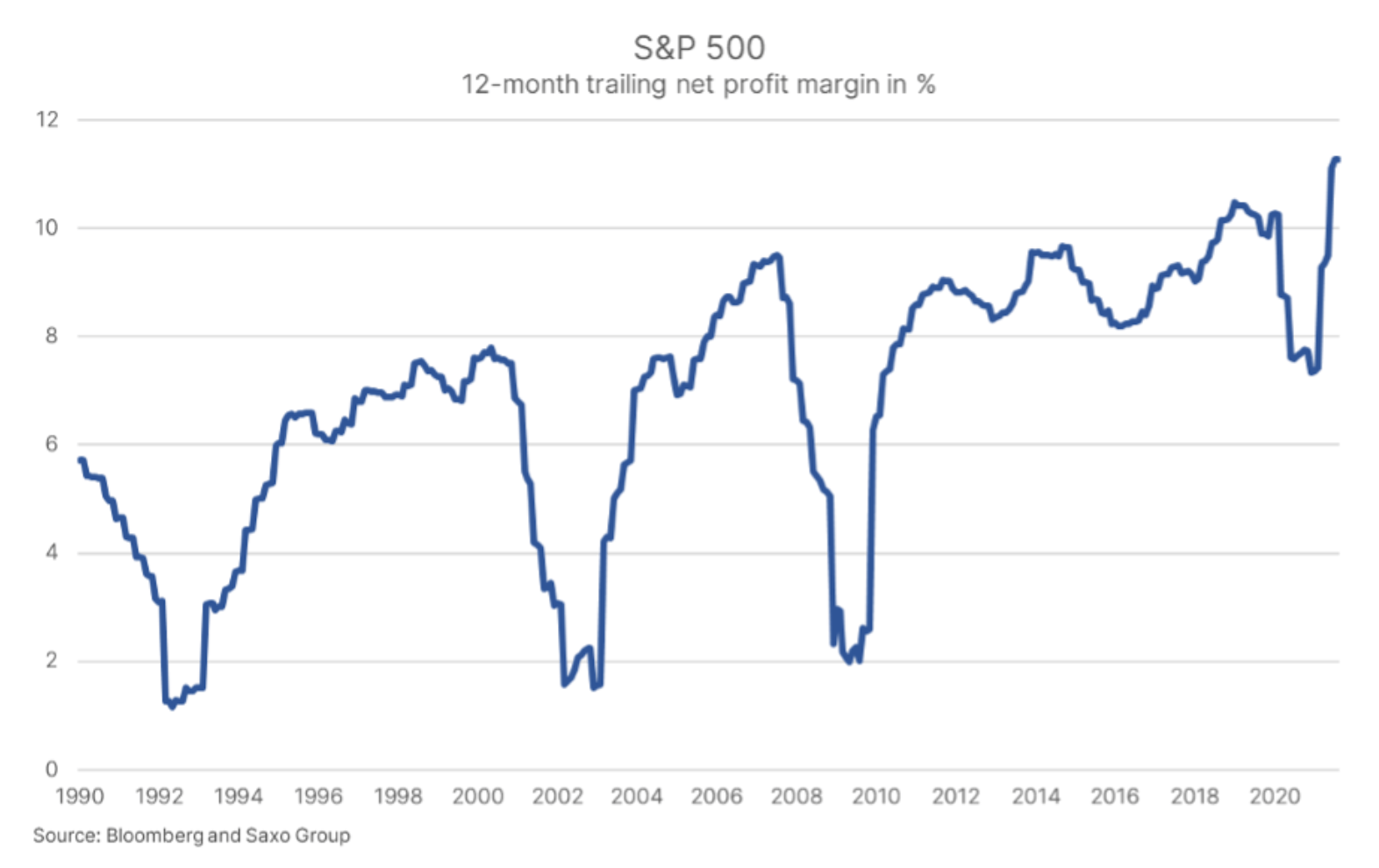

Die Kehrseite des Anstiegs der Rohstoffpreise und Löhne betrifft die Gewinnmargen im Unternehmenssektor. Der S&P 500 Index verzeichnete seine höchste Gewinnspanne seit 1990 und die Marktkräfte sollten, sofern sie nicht gebrochen sind, eine Rückkehr zum Durchschnitt auslösen. Dies wird das Gewinnwachstum behindern, es sei denn, das nominale Wachstum bleibt hoch, aber das würde weitere fiskalische Anreize und ein Ende der Pandemie erfordern.

Aktien werden für Perfektion und eine Welt, die sich nicht ändern wird, geschätzt und setzt die Trends der letzten 10 Jahre fort. Wenn es diesmal jedoch wirklich „anders“ ist, werden Anleger an der Börse mit Ergebnissen konfrontiert, die seit mehreren Jahrzehnten nicht mehr verzeichnet wurden. Beenden wir diesen Ausblick für die Aktienmärkte mit der Feststellung, dass Aktien zwar teuer sind, es aber für langfristige Anleger keine attraktivere Alternative gibt. Inflation und Zinsen sind derzeit die eigentlichen Risiken für Aktienanleger, daher empfehlen wir, die Duration von Aktien in Bezug auf Anlageportfolios zu senken, solange Ruhe an den Aktienmärkten herrscht.

Alle Saxo-Vorhersagen sind verfügbar an dieser Adresse.