Tapering und quantitative Lockerung. Zentralbankpolitik - Teil III

Das wichtigste Ereignis der Woche liegt vor uns – die Mittwochssitzung des FOMC. In den Schlagzeilen vieler Posts und Analysten lesen wir über die kommenden Verjüngung. Es ist ein direkt mit der Geldpolitik verbundener Prozess, den wir heute näher erläutern werden. Das Thema ist sehr aktuell im Kontext von Federal Reserve Änderungen, die in diesem Jahr passieren können. Die Stimmen sowohl der Analysten als auch der Bundesbanker selbst sind bislang gespalten. Es lohnt sich jedoch zu wissen, was mit Tapering zu tun hat und auf welche Vermögenswerte seine Einführung einen erheblichen Einfluss haben kann. Ich lade Sie ein zum nächsten Artikel der Serie über die Politik der Zentralbanken am Beispiel der Federal Reserve.

Achten Sie darauf, zu lesen: Inflation oder Spekulation? Welche Zinssätze kann die Fed verwenden? [NS. II]

Quantitative Lockerung

Fangen wir ganz am Anfang an, das ist März 2020. Als Reaktion auf die Covid-Pandemie haben viele Zentralbanken unter Führung der Federal Reserve beschlossen, die Zinsen zu senken. Dies bedeutete größere Kreditfreiheit, niedrigere Schuldendienstkosten und trug letztendlich zur Belebung der Wirtschaft bei. Zusammen mit der Senkung der Zinssätze wurde ein weiterer wichtiger Arm zur Stimulierung der Wirtschaft ausgelöst – umfangreiche Ankäufe von Vermögenswerten (besser bekannt als quantitative Lockerung oder QE). QE-Programm ist eine Abkürzung des englischen Namens quantitativen Lockerungsprogrammen. Seine Verwendung erhöht die Geldmenge im Umlauf. Dies hat einen einfachen Grund. Durch den Kauf von Vermögenswerten vom Markt investieren die Banken Geld. Diese Art von Maßnahmen (Kauf von Schuldverschreibungen) ist einer der unkonventionellen Angebotsanreize am Markt. QE wird vor allem genutzt, um die Wirtschaft zusätzlich ankurbeln zu können, ohne die Zinsen senken zu müssen. Interessanterweise ändert die quantitative Lockerung die Aktiva von Geschäftsbanken nicht (erhöht sie letztendlich nicht), sondern ändert nur die Höhe der liquiden Mittel.

Seit Juli 2020 kauft die Fed jeden Monat 80 Milliarden US-Dollar in Treasury Securities und 40 Milliarden US-Dollar in Mortgage Backed Securities (MBS). Mitte 2021 erholte sich die Wirtschaft und daher änderte sich die Haltung der Fed-Banker etwas. Sie fingen an, darüber zu sprechen, das Tempo der Anleihekäufe zu verlangsamen oder zu verlangsamen – also das Tapering.

Anleihen kaufen

Ein Großteil der quantitativen Lockerung besteht darin, Anleihen zu kaufen. Die Struktur dieser Käufe ist in den entsprechenden FED-Vorschriften definiert. Durch den Kauf von US-Staatsanleihen und hypothekenbesicherten Wertpapieren (MBS) begrenzt die Fed das Angebot dieser Anleihen auf dem breiteren Markt. Dies ermöglicht Privatanlegern, die diese Wertpapiere halten möchten über de facto keine sehr gute Zeit für sie, werden sie dann die Preise des verbleibenden Angebots erhöhen und ihre Rentabilität senken. Dieser Prozess und der von ihm erzeugte Effekt werden als „Portfoliobilanz“-Effekt bezeichnet. Dank dessen bewirkt der Kauf langfristiger Anleihen auch in Zeiten einer starken Rezession der Wirtschaft, in denen sich die realen, kurzfristigen Zinsen bei Null ausgleichen, dass langfristige Zinssätze über dieser Grenze bleiben. Es bleibt also mehr Platz zum Kaufen, um die Wirtschaft anzukurbeln.

Eines sollte hier noch gesagt werden - die Übertragung der Rentabilität in die Wirtschaft. Die Renditen von Staatsanleihen sind der Maßstab für andere Zinssätze des privaten Sektors wie Unternehmensanleihen und Hypothekendarlehen. Die Zinssätze selbst haben einen direkten Einfluss auf die Verbindlichkeitsfähigkeit der Betriebe, auf die Entscheidungsprozesse in Bezug auf die Anlage von Mitteln – finanzielle Überschüsse (mit geringem oder keinem Interesse an Banken) und das Potenzial, Waren und Dienstleistungen einzukaufen.

Tapering – Wegfall monetärer Anreize

Kommen wir zur Diskussion des Phänomens der Verjüngung selbst. Es ist eine Reaktion auf die quantitative Lockerung. Während der Anwendung von QE-Programmen wurden Vermögenswerte vom Markt gekauft. Tapering ist daher ein Prozess, der zu einer Verlangsamung und Reduzierung der Kaufrate führt. Somit wird es überhaupt nicht gestoppt, obwohl es deutlich reduziert wird. Tapering bezieht sich nicht auf die vollständige Reduzierung der Bilanz der Federal Reserve oder den Massenverkauf von erworbenen Vermögenswerten, sondern nur auf die Reduzierung des Expansionstempos (Akquisition). Irgendwann nach dem Ende der Reduzierung der Käufe (effektives Anzapfen) kann die Zentralbank ihre Bilanz allmählich reduzieren, sodass zuvor gekaufte Wertpapiere aus der Bilanz "schwimmen" können, ohne sie zu ersetzen (Kauf einer ähnlichen Schuld Coupon).

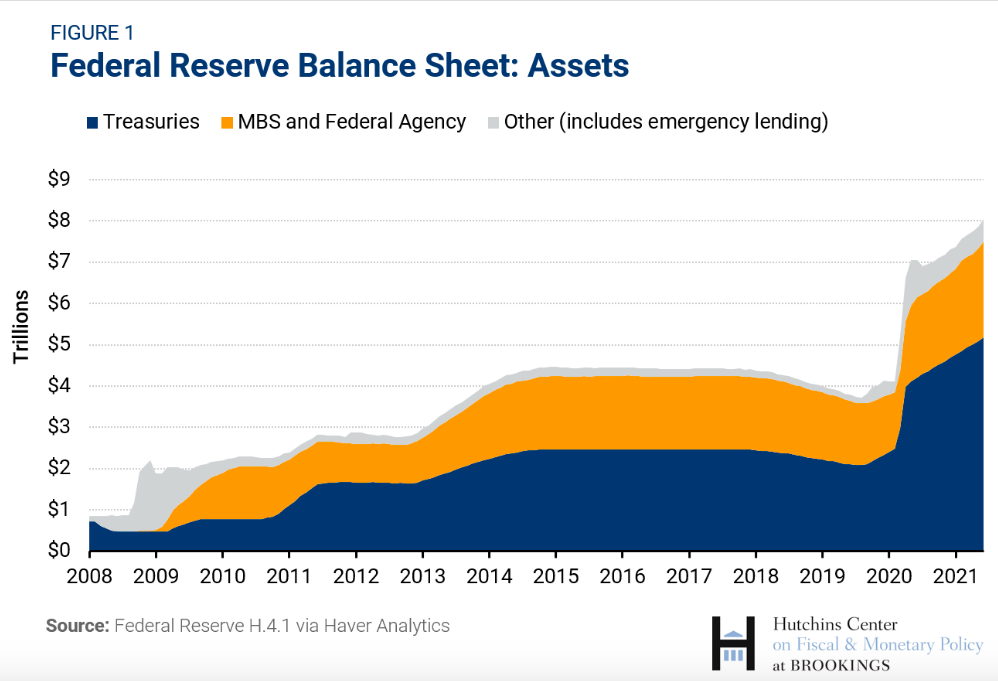

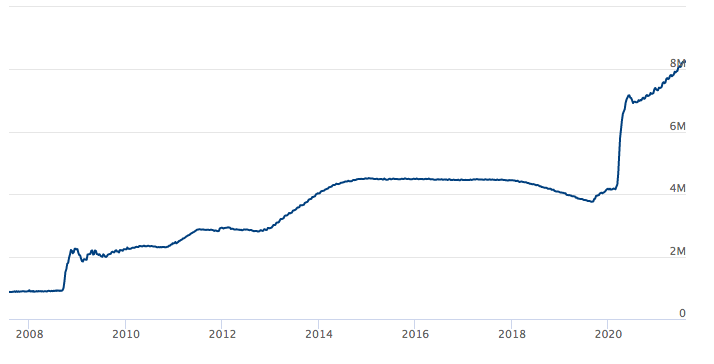

Bilanz der FED. Quelle: Federal Reserve

Die obige Grafik zeigt die Bilanz der Federal Reserve seit 2008. In den Nachkrisenzeiten sind freie „Abflüsse“ (Abflachung des Durchschnitts) zu beobachten. Auf der anderen Seite intensive Käufe - quantitative Lockerung, dh Stimulierung der Wirtschaft mit dem "anderen Arm" (also nicht direkt durch die Zinsen) in Krisenzeiten. Diese Grafik zeigt auch deutlich, was wir oben in einigen Sätzen gesagt haben. Tapering ist nicht mit einem vollständigen Verkauf von Vermögenswerten verbunden, sondern mit einer Verlangsamung des Kauftempos. In diesem Fall besteht die Motivation der Federal Reserve, das Kauftempo zu begrenzen, darin, die geldpolitischen Impulse langsam aus der Wirtschaft zu entfernen. Der Taperig ist daher eine Ankündigung, die Geldpolitik in Richtung einer Straffung zu ändern. Es sagt jedoch kein eindeutiges „Nein“ zu der Möglichkeit einer weiteren, potentiellen Stimulation, falls erforderlich.