Die Boom-and-Fall-Theorie oder was uns Hayek und Mises über Krisen lehren

Es gibt viele Studien zu Krisen. Man könnte versucht sein zu sagen, dass einige von ihnen nur "akademische" Theorien sind, die nur mit Daten und Buchtabellen gearbeitet haben. Zwei Ökonomen, von deren Studien ich Ihnen heute erzählen möchte - Friedrich von Hayek i Ludwig von Mises – eine etwas andere Forschungsrichtung eingeschlagen. Ich lade Sie zu einem kurzen Artikel darüber ein, wie Zentralbanken das Gesicht von Finanzkrisen verändert haben.

Kreditzyklus

Unsere Zeiten vom Boom bis zur Pleite (vom Boom bis zur ausgewachsenen Rezession) sind ein perfektes Beispiel für den Kreditzyklus, der erstmals in den XNUMXer Jahren in seiner ganzen Pracht präsentiert wurde. Warum dann? Weil es das erste Jahrzehnt war, nachdem die meisten Länder Zentralbanken auf recht modernem Niveau geschaffen und entwickelt hatten. Wie Sie sich vorstellen können, hat die Entstehung einer so bedeutenden Marktinstitution neue, „seltsame“ Veränderungen an den Börsen ausgelöst. Die Ökonomie im Stil des XNUMX. Jahrhunderts schien weniger Kraft zu haben, neue Phänomene zu erklären. Wie Sie sich vorstellen können, haben die alten Wirtschaftsmodelle Wirtschaftszyklen nicht mehr gut vorhergesagt. Neue Muster mussten gefunden werden. Zwei Ökonomen griffen das Thema auf - Friedrich von Hayek und Ludwig von Mises. Sie stützten ihr Modell des Konjunkturzyklus auf die folgenden Studien, Theoreme und Ereignisse:

- Richard Cantillon – Wenn Regierungen die Geldmenge aufblähen, sind die Auswirkungen ungleichmäßig auf die Wirtschaftssektoren verteilt.

- Adam Smith – Wachsender Wohlstand ist in Arbeitsteilung eingebettet.

- Carl Menger – er sah Geld als eine organische Marktschöpfung, nicht als eine Erfindung des Staates, was bedeutet, dass es wie jede andere Ware oder Dienstleistung produziert werden sollte.

- Knut Wickell – zeigte, dass Zinsen als Preismechanismus für die Zuordnung von Anlageentscheidungen über die Zeit fungieren, daher gibt es eine Zinsstrukturkurve. Die Zinsmanipulation stört die natürliche Ressourcenallokation.

- Eugen von Böhm-Bawerk (1851-1914) erklärt, dass die Struktur der Produktion nicht nur aus Konsum- und Investitionsgütern besteht. Anlageentscheidungen beinhalten eine Prognose der Zeiterwartungen, für deren Abstimmung der Zinssatz entscheidend ist.

Gut, aber warum liste ich hier eine ganze Sammlung subjektiver Behauptungen von Ökonomen auf? Denn das Modell von Hayek und Mises brachte all diese Puzzleteile zusammen. Ähnliches sah schon etwas früher Jean-Baptiste Say (1767-1832), der die Anpassung von Angebot und Nachfrage als Gesetz der Ökonomie ansah, was bedeutet, dass die Marktwirtschaft von Natur aus stabil ist. Warum also braucht der Markt eine Zentralbank? Wenn Sie sich die Gesetze ansehen, die die Aktivitäten dieser Institutionen in großem Umfang regeln, werden Sie früher oder später auf eine solche Aussage stoßen „Die Zentralbank soll Schocks in der Wirtschaft abfangen“ oder „Für Marktstabilität sorgen“.

Wer verdirbt es?

Betrachtet man nur die ersten paar Absätze dieses Textes, kann man den Eindruck gewinnen, dass die oben genannten Ökonomen indirekt zu dem Schluss kommen könnten, dass das Handeln der Zentralbank die natürliche Ordnung der Märkte stört. Was würde sein Handeln bewirken? Um den gesamten Prozess auf einfachste Weise zu veranschaulichen, könnte er wie folgt beschrieben werden:

- Durch die Senkung des Zinssatzes treibt die Zentralbank die Schaffung neuer Bankkredite voran, die sonst nicht existieren würden (wenn es keine Institution gäbe, die die Höhe der Zinssätze festlegt). Ein künstlich reduzierter Zinssatz wirkt wie eine falsche Ersparnis. Einsparungen können als bestimmte „Ressourcen“ definiert werden, die aus aufgeschobenem Konsum stammen (wir können kaufen, aber wir kaufen und lagern nicht ein). Sie dienen als Basis für nachhaltige Investments. Künstlich niedrige Zinsen signalisieren Einsparungen, die nicht vorhanden sind.

- Niedrige Zinssätze schaffen nicht nur falsche Ersparnisse, sondern stören tatsächlich die Anlage dieses Geldes. Kapital zirkuliert in einer Weise, wie es ohne Eingriffe in den Zinsmarkt niemals verteilt worden wäre. Die aus der Kreditaufnahme zu niedrigen Zinsen stammenden Mittel schaffen eine Art Subvention für Kapitalprodukte, die es nicht geben würde, wenn der Zinssatz auf seinem natürlichen, marktüblichen Niveau bliebe.

Inflation = Verzerrungsergebnis

Natürlich endet die gestörte Allokation von Ersparnissen in der Wirtschaft (Transfer von Ersparnissen in Investitionen) nicht dort. Die Verzerrungen führen zu inflationären Prozessen. Die Autoren der Theorie behaupten, dass die heruntergekommene Produktionsstruktur und "Subventionen" den Anstieg der Preise von Dienstleistungen und Waren in der Wirtschaft auf "unnatürliche" Weise erheblich beeinflussen. Es kann gesagt werden, dass es sich ausschließlich um Zinssätze und deren Auswirkungen auf das Darlehen handelte Österreichische Konjunkturtheoriedessen Autoren Hayek und Mises waren. Ihrer Meinung nach führen Banken, die Kredite zu einem „künstlichen“ Zinssatz (unter dem natürlichen Marktniveau) vergeben, zu einem kurzfristigen Boom. Damit bewirken sie eine künstliche Bewegung auf dem Markt für Investitionsgüter (z. B. Immobilien) und Investitionen, die zu einer inflationären Geldausgabe führen. Hier entsteht laut Ökonomen ein ganzes Problem in Form von beispielsweise der Überbewertung von Investitionsprojekten (z. B. Unternehmen) oder Spekulationen an den Finanzmärkten. Diese Situation führt zu einer Rezession. Ein Crash hingegen ist eine Art Marktreinigung, die dazu führt, dass Fehlinvestitionen entfernt werden.

Bernanke - inflationärer Nobelpreisträger

Der diesjährige Wirtschaftsnobelpreis hat die Anhänger der österreichischen Schule der Ökonomie sicherlich überrascht. Der ehemalige Chef hat es bekommen Federal Reserve, Ben Bernanke, der die Wirtschaft nach der Krise von 2008 „magisch“ ohne sichtbare Schattenseiten reparierte.Seine Amtszeit dauerte vom 1. Februar 2006 bis zum 31. Januar 2014. Janet Yellen. Im Gegensatz zu den meisten Ökonomen sah Bernanke die weltweite Zunahme der Ersparnisse als Hauptgrund für die Anomalien in der US-Zahlungsbilanz. Seine Geldpolitik (übrigens von Yellen erfolgreich fortgesetzt) ermöglichte es den Vereinigten Staaten, die Zinsen praktisch 14 Jahre lang auf Null zu halten.

Wenn ich an dieser Stelle auf die ganze Struktur der Krise 2008 eingehen würde (lasst mich diese Jahre kurz beschreiben), denke ich, dass aus dem Artikel ein Buch werden würde. Auch die Vereinfachung des von Ben Bernanke verwendeten Modells - niedrige Zinsen - sollte 2008 nicht nur zu einer großen Krise, sondern vor allem zu einem ungeheuren Anstieg der Inflation führen. Dies ist jedoch nicht geschehen, obwohl dieser Indikator unter Berücksichtigung der vorherigen Niveaus tatsächlich leicht gestiegen ist. Wie hast du es umgangen? Bernanke bezahlte die Banken, um überschüssiges Bargeld zu behalten Fedowski Gewölbe. Infolgedessen gelangte kein heißes, inflationäres Geld auf den Markt. Das Problem war scheinbar gelöst, da die Preise auf stabilem Niveau blieben. Wie sich im Laufe der Zeit herausstellte, brachte die Lösung eines Problems keine Lösung für das andere, nämlich den Geldtransfer in Investitionen (hauptsächlich in den Technologie- und Wohnungssektor). An dieser Stelle kommen wir zu den Theoremen von Hayek und Mises, die von einem teuflischen, verzerrten Investitionskreislauf sprachen.

READ: Die Pleite von Lehman Brothers – die Geschichte eines spektakulären Bankenzusammenbruchs

Ökonomisches Experiment oder New Economy?

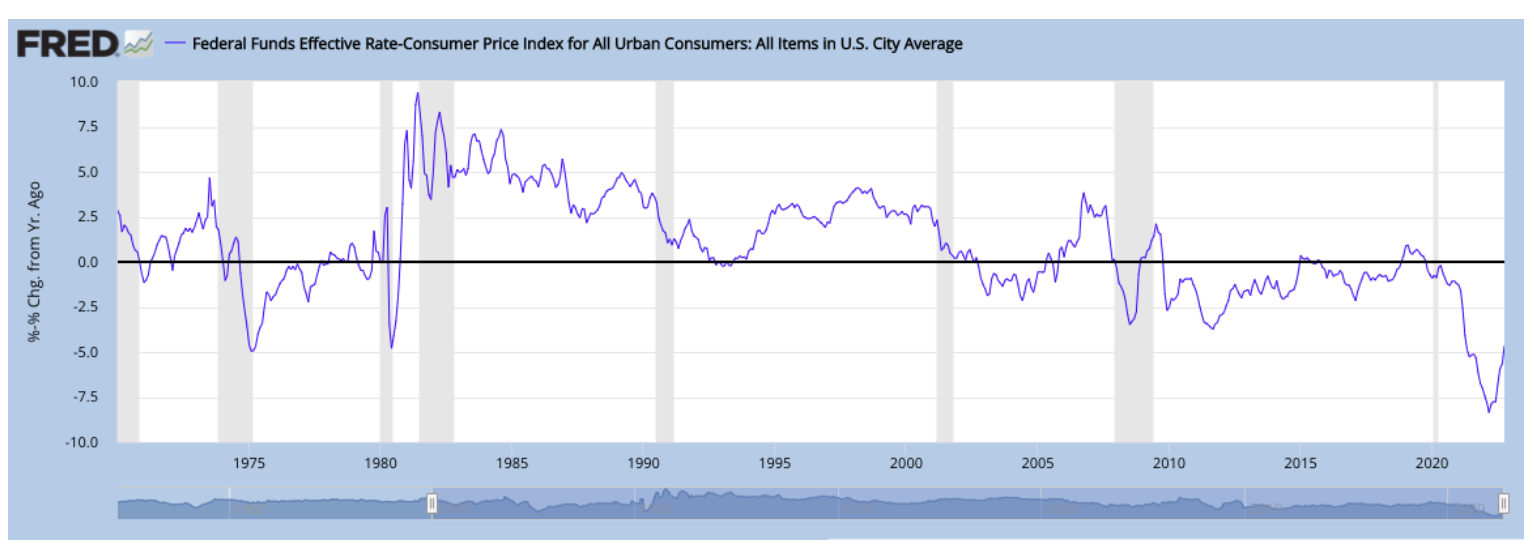

Um die Störung, über die Hayek und Mises sprechen, auf anschaulichere Weise zu veranschaulichen, sehen wir uns die folgende Grafik an. Er zeigt den inflationsbereinigten Federal Funds Rate. Die negativen Niveaus, die wir hier sehen, sind die längste Periode der „Störung“ in den Vereinigten Staaten.

Dies veranschaulicht perfekt, wie die ganze Nullzinspolitik etwas unhaltbar wird, wenn der Wert des Dollars (durch Inflation) fällt. Irgendwann muss die Zentralbank die Situation umkehren. Eine solche Umkehrung findet gerade statt. Derzeit sind die Anleger jedoch von den Absichten der Fed eher nicht überzeugt. Schließlich (sehen Sie sich nur die Zinskurve an) neigen aktuelle Anleger eher zu kurzfristigen Spekulationen als zu langfristigen Anlagen.

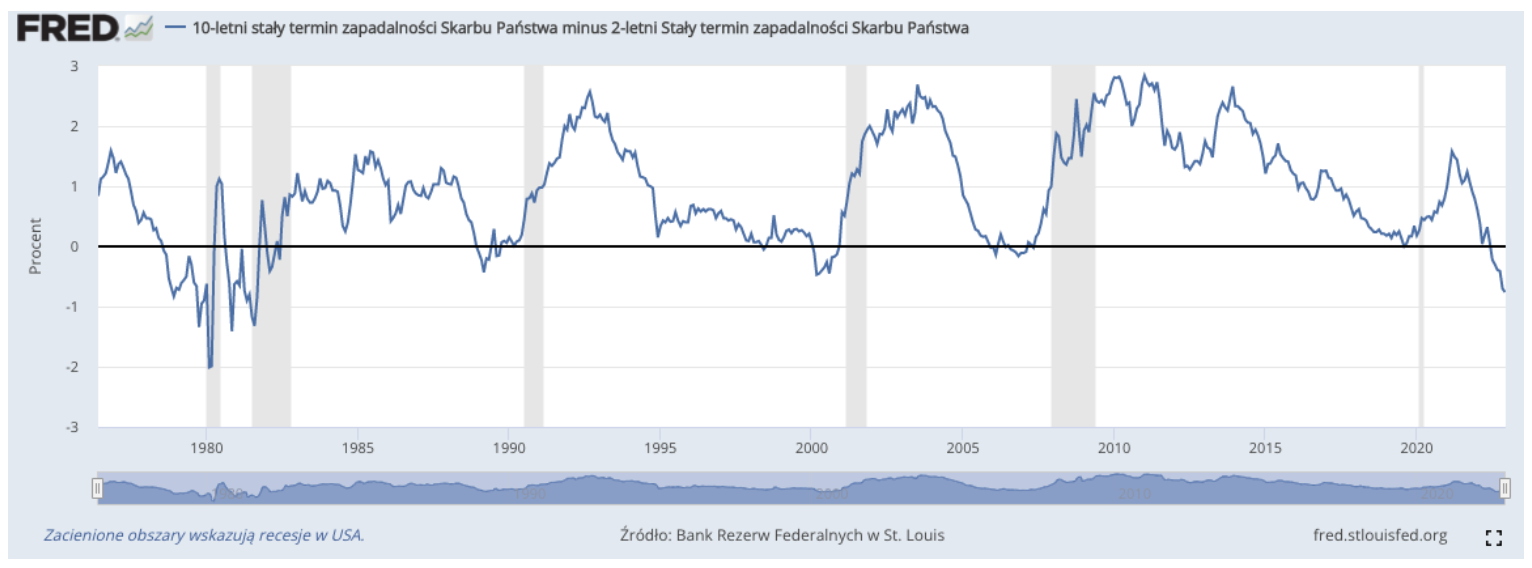

Die obige Grafik zeigt den aktuellen Stand der Zinskurve. Zeigt die 10-jährige Anleiherendite abzüglich der 2-jährigen Anleiherendite. Verbraucher und Investoren wenden sich von den langen Teilen der Zinskurve ab, um kurzfristig Geld zu verdienen.

Es gibt nur eine Schlussfolgerung. Betrachtet man die Theorien der österreichischen Schule, stehen wir nun an einem Wendepunkt des Zyklus. Laut Hayek und Mises hat die Nullzinspolitik in den USA seit fast 14 Jahren zu Verzerrungen in der Kapitalallokation geführt, deren Ergebnis wir jetzt in Inflationsindikatoren und dem Risiko einer globalen Rezession sehen.