Pleite von Lehman Brothers - Die Geschichte eines spektakulären Bankenzusammenbruchs

Am 15. September 2008 geschah es Insolvenz von Lehman Brothers, war es ein Schock für viele Investoren, Finanzjournalisten und die Öffentlichkeit. Das Unternehmen überlebte den Bürgerkrieg, den Ersten und den Zweiten Weltkrieg. Zum Zeitpunkt des Konkurses war sie die viertgrößte Investmentbank in den Vereinigten Staaten (nach Goldman Sachs, Morgan Stanley und Merrill Lynch). Damals beschäftigte sie rund 25 Mitarbeiter. Die Mitarbeiter befassten sich mit Investitionen in Aktienmärkte, Schuldtitel und Derivate. Darüber hinaus war die Bank auch im Investmentmanagement und in Private-Equity-Investitionen tätig. Die Pleite von Lehman Brothers war ein Symbol für die Subprime-Krise auf dem US-Immobilienmarkt. Die Folgen des Sturzes führten zu politischer Unterstützung für die Anhänger der Doktrin TBTF ("zu groß um zu scheitern"). Es war der größte Einbruch in der US-Unternehmensgeschichte. Im heutigen Artikel stellen wir die Geschichte des Aufstiegs und Falls dieser Investmentbank vor.

1850 - 1969: Unter der Familie Lehman

1844 wanderte der Sohn eines jüdischen Viehhändlers, Henry Lehman, aus Rimpar in Bayern in die Vereinigten Staaten aus. Unmittelbar nach seiner Ankunft in Montgomery, Alabama, eröffnete Henry unter dem Namen „H. Lehman“ eine „Trockenwerkstatt“. Dry-Shop war ein im XNUMX. Jahrhundert in den Vereinigten Staaten sehr beliebtes Ladenkonzept. Dort konnte man Kleidung, Tabak, Zucker, Mehl und Kaffee kaufen. Nach drei Jahren änderte das Unternehmen aufgrund des Eintritts von Emanuel Lehman seinen Namen in „H. Lehman and Bro“. 1850 tauchte erstmals der Name Lehman Brothers auf. Dies war auf die Hinzufügung eines dritten Bruders, Mayer Lehman, zurückzuführen.

Alabama war in den 50er Jahren von Baumwollplantagen geprägt, wo die meisten Arbeitskräfte aus Sklaven bestanden. Laut der Volkszählung von 1860 waren etwa 45 % der Bevölkerung des Staates Sklaven. Interessanterweise einer von Brüder besaßen bis zu 7 Sklaven (laut Volkszählung 3 Männer und 4 Frauen).

Baumwolle war einer der wichtigsten Rohstoffe in den Vereinigten Staaten. Es wurde von der sich dynamisch entwickelnden Textilindustrie genutzt. Viele Züchter hatten nicht immer das nötige Geld, um Waren im Laden von Lehman Brothers zu kaufen. Die Brüder kamen auf die Idee, dass Kunden ihre Waren mit Baumwolle bezahlen könnten. Die Idee war so erfolgreich, dass es notwendig war, „Baumwollgeld“ zu sichern. Das Baumwollhandelsgeschäft wurde zu einem immer wichtigeren Teil der Geschäftstätigkeit. Nach Henrys Tod (er starb 1855 an Gelbfieber) konzentrierten sich die Brüder auf den Handel. Neben dem Baumwollhandel wurden Investitions- und Vermittlungstätigkeiten für andere Rohstoffe aufgenommen.

1858 verlagerte sich der Baumwollhandel aus dem Süden nach New York. Der Grund war, dass es im Norden der Vereinigten Staaten die meisten Baumwollfabriken und Lagerhäuser gab. Aufgrund des Wechsels des Handelsortes eröffneten die Brüder ein Büro in der 119 Liberty Street in New York. Emanuel Lehman wurde dorthin delegiert.

Emmanuel Lehmann. Quelle: encyclopediaofalabama.org

1862 musste das Unternehmen mit einem Baumwollhändler fusionieren: John Durr. Das Ergebnis war Lehman, Durr & Co. Der Grund für die Verbindung war Bürgerkriegdie Lieferketten auf dem Baumwollmarkt unterbrochen hat. Das Unternehmen verlegte seinen Hauptsitz dauerhaft nach New York. 1870 war er Mitbegründer der New York Cotton Exchange (NYCE). In den 1883er Jahren begann das Unternehmen, in den boomenden Markt für Eisenbahnanleihen zu investieren. Darüber hinaus wurde das Finanzberatungsgeschäft ausgebaut. Zu dieser Zeit gab es eine dynamische Entwicklung anderer Geschäftsfelder. Lehman wurde 1887 Mitglied der Coffee Exchange und XNUMX der New York Stock Exchange.

Einer der Durchbruchsmomente war die Beratung beim Börsengang der International Steam Pump Company. Seitdem konzentriert sich das Unternehmen auf die Entwicklung von Anlageberatungsaktivitäten. 1906 begann er unter der Leitung von Philip Lehman (Emanuels Sohn) die Zusammenarbeit mit Goldman, Sachs & Co. und Sears, Roebuck and Company. Lehman erlangte einen so guten Ruf, dass es an Kunden nicht mangelte. Das Unternehmen hat an den Debüts von Firmen wie Woolworth Company, RH Macy & Company und May Department Story teilgenommen.

Ein wichtiges Datum war 1924, als das erste Nicht-Familienmitglied in das Unternehmen eintrat – John M. Hancock. Von da an könnten Partner bei Lehman Außenseiter sein. Dies ermöglichte die Einstellung talentierter Finanziers und erleichterte die Skalierung des Unternehmens. Das Unternehmen scheute sich auch nicht davor, auf Marktprobleme zu reagieren. Dies war z. während der Weltwirtschaftskrise, als die Flaute auf dem IPO-Markt Lehman veranlasste, sich auf Venture Capital-Aktivitäten zu konzentrieren. Allerdings mit der durch den New Deal herbeigeführten wirtschaftlichen Erholung der Aktienmarkt erholte sich. Lehman beteiligte sich am Börsengang des ersten Fernsehherstellers - DuMont Laboratories. Darüber hinaus half das Beratungsunternehmen, die Finanzierung der Radio Corporation of America (RCA) zu sichern. Solche Kunden zu gewinnen, steigerte Lehmans Prestige. Dadurch war es einfacher, neue Kunden zu finden.

1969–1984: Wachstum außerhalb der Lehman-Familie

1969 starb Robert Lehman, der das Unternehmen 44 Jahre lang geleitet hatte. Infolgedessen beteiligte sich keines der Mitglieder der Lehman-Familie aktiv an den Aktivitäten des Unternehmens. Durch die Wirtschaftskrise der 70er Jahre war die Existenz des Unternehmens bedroht. Der Kampf gegen die Inflation und das schwache Wirtschaftswachstum machten es immer schwieriger, Kunden zu finden. 1973 beschloss Pete Peterson (Vorsitzender von Bell & Howell), Lehman zu kaufen. Zwei Jahre später entschied sich Peterson für die Übernahme von Abraham & Co., die ebenfalls in der Finanzbranche tätig war. 1977 erfolgte die Fusion mit Kuhn, Loeb & Co. die Lehman Brothers, Kuhn, Loeb Inc. gründeten. Es war die viertgrößte Investmentbank in den Vereinigten Staaten. Salomon Brothers, Goldman Sachs und First Boston waren damals größer als Lehman.

Unter der Führung von Pete Peterson (1973 – 1984) wandelte sich Lehman von einem defizitären Unternehmen ohne eigene Idee zu einem profitablen Unternehmen (Gewinnsteigerung 5 Jahre in Folge). Darüber hinaus war Lehman in Bezug auf den ROE (Eigenkapitalrendite).

Fusion mit American Express (1984–1994)

Quelle: wikipedia.org

Shearson/American Express, eine Tochtergesellschaft von American Express, erwarb Lehman für 360 Millionen Dollar. Die Übernahme sollte eine Erweiterung des Angebots um Beratungstätigkeiten ermöglichen. Zuvor konzentrierte sich Shearson auf das Maklergeschäft. Das kombinierte Unternehmen hieß Sheson Lehman Hutton. Das letzte Segment erschien nach der Übernahme von EF Hutton im Wert von 1 Milliarde US-Dollar. 1993 beschloss der neue CEO von American Express, die Organisationsstruktur zu vereinfachen. Daraufhin verkaufte er das Privatmaklergeschäft und die Vermögensverwaltung an Promerica. Gleichzeitig wurde eine Ausgliederung der Reste der ehemaligen Sheerson Lehman Hutton durchgeführt. Die 1994 gegründete Lehman Brothers Holding Inc. wurde aus den Strukturen von American Express ausgegliedert.

1994 - 2007: Dick Fulds Herrschaft - Lehman Brothers blühte auf

Der CEO des Unternehmens war Dick Fuld, der viele Jahre in der Organisation tätig war. Als Angestellter erinnerte er sich noch an die Zeiten der Fusion von Lehman Brothers mit Kuhn, Loeb & Co., der anschließenden Übernahme durch American Express und der Fusion mit EF Hutton. Fuld blieb bis 2008 CEO von Lehman Brothers. Er war der dienstälteste Chief Executive Officer (CEO) während der Finanzkrise 2007-2008.

Zum Zeitpunkt der Übernahme der Position in dem ausgegliederten Unternehmen betrug der Verlust in der Organisation 102 Millionen US-Dollar. Seit Dick Fuld CEO wurde, begann eine Periode von 14 Jahren Nettogewinn in Folge. Das Unternehmen machte trotz Asienkrise, dem Zusammenbruch von LTCM oder dem Terroranschlag auf das World Trade Center Gewinne. Die Gewinne sind nicht nur aus dem organischen Wachstum des Unternehmens entstanden. Die Hauptquelle für das Wachstum des Unternehmens war eine hohe finanzielle Hebelwirkung. Das erhöhte das Risiko der operativen Tätigkeit, hatte aber in ruhigen Zeiten einen Vorteil – es konnte die Erwartungen der Wall Street erfüllen. Fuld selbst war der Nutznießer dieser Praxis. Zwischen 1993 und 2007 erhielt er fast 500 Millionen Dollar an Gehältern und Prämien. Allein 2007 erhielt er 22 Millionen Dollar von der Bank (5 Millionen Dollar in bar, der Rest in Aktien).

Am 11. September 2001 stürzte eines der Flugzeuge in den ersten Turm des World Trade Centers. Als Folge des Terroranschlags wurde ein Mitarbeiter der Bank getötet. Der Firmensitz wiederum befand sich im Three World Financial Center und war infolge des Angriffs unbenutzbar. Dies zwang das Unternehmen, 6500 Mitarbeiter neu einzustellen. Handelstätigkeit wurde nach Jersey City, New Jersey verlegt. Sechs Tage nach dem Angriff wurde der Handel am Kapitalmarkt wieder aufgenommen. Die verbleibenden Mitarbeiter wurden an 40 temporäre Standorte in New York City verlegt. Beispielsweise belegte die Investmentbanking-Abteilung im Sherathon Manhattan Hotel 665 Zimmer. Darüber hinaus kaufte die Bank im Oktober 2001 ein 32-stöckiges Bürogebäude für 700 Millionen US-Dollar. Das Bürogebäude befand sich in der 745 Seventh Avenue. Nach den Terroranschlägen entwickelte Lehman Brothers einen Plan, um den Betrieb im Falle erneuter Anschläge fortzusetzen. Die Niederlassung in Jersey City, die als Rolle diente, sollte helfen, die Geschäftskontinuität aufrechtzuerhalten "Backup-Handel".

Im Jahr 2001 erwarb Lehman Brothers PCS (Private-Clinet-Services) von Cowen & Co.. Damit gelang dem Unternehmen der Einstieg in das Segment der Beratung vermögender Kunden. Darüber hinaus kehrte die Bank 2003 in den Vermögensverwaltungsmarkt zurück, aus dem sie 1989 „ausstieg“. Grund war die Übernahme der Crossroads Group (gehörte zu Lincoln Capital Management), die auf dem Markt für Schuldtitel tätig war. Diese Unternehmen haben zusammen mit einem Private-Equity-Arm die IMD (Investment Management Division) gegründet, die jährlich Einnahmen in Höhe von etwa 3 Milliarden US-Dollar erwirtschaftet.

Im Juni 2003 US-amerikanische Securities and Exchange Commission (SEC) und das Büro des Generalstaatsanwalts des Staates New York begann zusammen mit mehreren kleineren Aufsichtsbehörden, 10 Unternehmen in der Finanzbranche zu inspizieren. Einer der Inspizierten war Lehman Brothers. Die Regulierer schauten auf die Beziehungen innerhalb der Unternehmen. Die Frage war, ob die Marktforschungsabteilung von den Investmentbanking-Abteilungen unter Druck gesetzt wurde. 10 Unternehmen mussten wegen unlauterer Praktiken Bußgelder in Höhe von 1,4 Milliarden US-Dollar zahlen. Lehman Brothers wurde mit einer Geldstrafe von 80 Millionen Dollar belegt. Darüber hinaus musste die Investmentbank ihre Abteilungen Investment Banking und Analytics vollständig trennen.

Im Juni 2003 US-amerikanische Securities and Exchange Commission (SEC) und das Büro des Generalstaatsanwalts des Staates New York begann zusammen mit mehreren kleineren Aufsichtsbehörden, 10 Unternehmen in der Finanzbranche zu inspizieren. Einer der Inspizierten war Lehman Brothers. Die Regulierer schauten auf die Beziehungen innerhalb der Unternehmen. Die Frage war, ob die Marktforschungsabteilung von den Investmentbanking-Abteilungen unter Druck gesetzt wurde. 10 Unternehmen mussten wegen unlauterer Praktiken Bußgelder in Höhe von 1,4 Milliarden US-Dollar zahlen. Lehman Brothers wurde mit einer Geldstrafe von 80 Millionen Dollar belegt. Darüber hinaus musste die Investmentbank ihre Abteilungen Investment Banking und Analytics vollständig trennen.

Das Ende des Eldorados von 2006-2007

Richard Fuld war auch eine Finanzberühmtheit. Er gab gerne Interviews, in denen er mit seinen Leistungen prahlte und dafür sorgte, dass das Unternehmen auf das Erreichen langfristiger Ziele ausgerichtet war. 2006 wurde er vom Wall Street Journal interviewt, wo er erwähnte:

"Solange ich lebe, wird diese Firma nicht verkauft."

Fuld wurde von den Medien gemocht, die seine Ehrlichkeit und die Tatsache schätzten, dass er "Ergebnisse geliefert" habe. 2006 verlieh das Magazin Institutional Investor Dick den Titel „Amerikas Top-Chef im Privatsektor“. Zwei Jahre später ernannte das angesehene Magazin Barron's Fuld zu einem der Top 30 CEOs und gab ihm einen Spitznamen "Herr. Wall Street".

Grund für die guten Ergebnisse war eine Änderung der Anlagestrategie. Die Bank war nicht daran interessiert, am Markt für Staatsanleihen zu investieren. Stattdessen waren Instrumente wie MBS (Mortgage Backed Securities) und CDOs (Collateralized Debt Obligations) beliebt. Diese Instrumente sollten eine höhere Rendite bei ähnlichem Risiko bieten wie sichere Staatsanleihen. Grund für diese Zuversicht war, dass sich der Immobilienmarkt in den Vereinigten Staaten seit 2002 sehr gut entwickelt hatte. Niedrige Zinsen, steigende Immobilienpreise und leichter Zugang zu Kapital ließen Wohnbauhypotheken wie ein sicheres Instrument erscheinen. Aus diesem Grund entstanden Institutionen, die Hypotheken in Finanzinstrumente „umwandelten“, die von Investmentbanken, Hedgefonds und sogar Pensionsfonds gehandelt wurden.

Trotz eines schwierigen Jahres 2007 für die Branche wurde Fuld nicht entlassen und behielt seine Position als CEO. Erwähnenswert ist, dass damals infolge der Subprime-Krise die CEOs von Unternehmen wie Bear Stearns, Merrill Lynch und Citigroup ihre Jobs verloren. Ende 2007 WArn Buffett und die Korea Development Bank waren an der Übernahme von Lehman interessiert, aber Dick Fuld glaubte, dass das Unternehmen viel mehr Wert hatte als die Angebote der Wettbewerber. Wie sich später herausstellte, führte Dicks Sturheit dazu, dass die Bank die Schwierigkeiten nicht überlebte. Bereits Ende 2007 musste Lehman seine Subprime-Sparte (BNC Mortgage) schließen. Durch die Schließung des Unternehmens verloren 1200 Mitarbeiter ihren Arbeitsplatz.

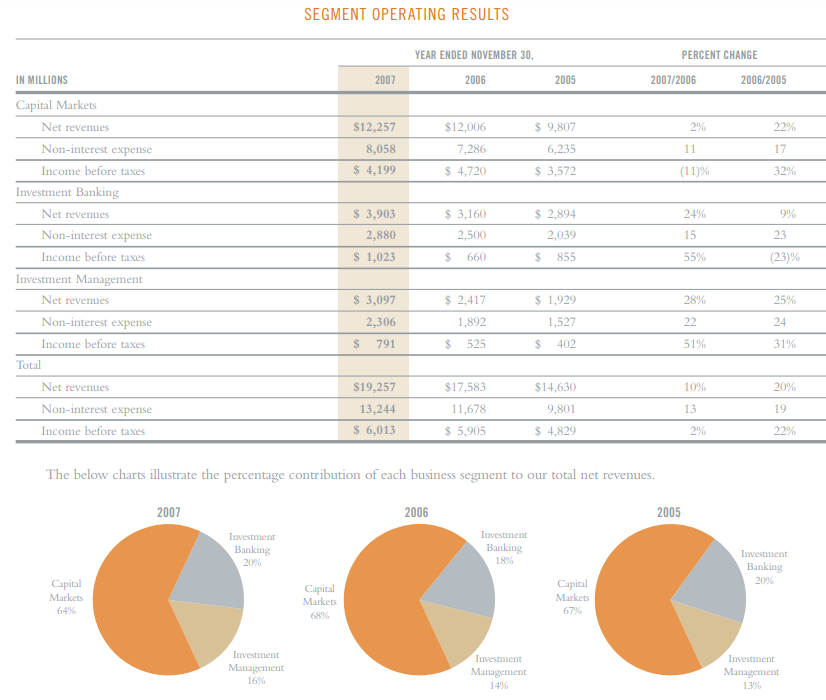

Quelle: Jahresbericht 2007

Ursachen der Finanzmarktkrise

Um zu verstehen, warum die Bank zusammenbrach, muss man wissen, was genau Finanzinstrumente auf der Grundlage des Immobilienmarktes waren. Die Hauptakteure in diesem Spektakel waren MBSs, CDOs und synthetische CDOs.

MBS

Vereinfacht gesagt handelt es sich dabei um Hypothekendarlehen, die den Prozess der Verbriefung, also der Umwandlung in Wertpapiere, durchlaufen haben. In der Praxis bestand sie darin, dass eine Zweckgesellschaft (SPV) Kredite und Hypothekendarlehen von Banken oder anderen auf dem Hypothekenmarkt tätigen Unternehmen erwarb. Anschließend wurden die Credits zu „Bundles“ zusammengefasst, die dann in MBS umgewandelt wurden. Das SPV suchte dann nach Investoren, die diese Art von Vermögenswerten erwerben wollten. MBS wurden in RMBS (Residential Mortgage Backed Security) und CMBS (Commercial Mortgage Backed Security) unterteilt.

CDO

CDOs tauchten erstmals 1987 auf dem Finanzmarkt auf. Erschaffen wurde sie von Mitarbeitern der Investmentbank Drexel UBurnham Lambert, wo der berühmte „König der Junk Bonds“ arbeitete: Michael Milken. Eine Investmentbank erstellte den ersten CDO basierend auf einem Korb von Junk Bonds (Emittenten ohne Investment Grade). Der CDO sollte eine höhere Investitionssicherheit bieten, da die Insolvenzwahrscheinlichkeit mehrerer oder mehrerer Dutzend Schuldner geringer war als die eines einzelnen Emittenten von Anleihen. Im Laufe der Zeit expandierten CDOs in andere Märkte. Durch Studentenschulden, Kreditkartenforderungen, Bankdarlehen und Flugzeugleasing besicherte Anleihen tauchten auf. Zum Jahreswechsel 2003/2004 richteten CDO-Emittenten ihr Augenmerk auf den sich dynamisch entwickelnden amerikanischen Immobilienmarkt.

Besonders attraktiv erschien der Markt für Subprime-Kredite. Das waren teurere Kredite mit theoretisch niedrigeren Rückzahlungsraten. Wichtig ist, dass sich diese Kredite besser rentierten als beispielsweise Verbraucherkredite. Darüber hinaus bedeutete die Wertsteigerung von Immobilien, dass die Menschen ihre Schulden erhöhen konnten, indem sie ihre Hypotheken refinanzierten (sie nahmen normalerweise mehr Kredite auf, weil der Wert der Sicherheiten stieg). In der Folge begann das Segment der CDOs auf Basis von MBS, also Wertpapieren auf Immobilienbasis, dynamisch zu wachsen. In nur 3 Jahren stieg die Zahl der ausgegebenen CDOs von 10 Milliarden US-Dollar im Jahr 30 auf 2003 Milliarden US-Dollar im Jahr 225 fast um das Zehnfache. Der Zusammenbruch des US-Immobilienmarktes hat zwei Dinge gleichzeitig bewirkt: einen Rückgang der Immobilienwerte und eine Verschlechterung der Hypothekenrückzahlungen. Dies führte zu einem starken Wertverfall von CDOs. Dies wiederum führte zu Milliardenverlusten für Finanzinstitute.

CDOs zeichnen sich durch Tranchen aus, die sich am Kreditrisiko des zugrunde liegenden Instruments orientieren (z. B. MBS). Je niedriger die Tranche, desto größer das Anlagerisiko. Gleichzeitig stiegen die potenziellen Gewinne aus der Transaktion mit dem Risiko. Das Ausfallrisiko des Hypothekendarlehens (Tilgung und Zinsrate) wurde zunächst von den niedrigsten Tranchen übernommen. Bei der Verwertung von Sicherheiten (Immobilien) erhielten die niedrigsten Tranchen erst dann Mittel, nachdem die Investoren aus sichereren Tranchen zurückgezahlt wurden. Die Tranchen hießen in der Regel: Senior AAA („Super Senior“), Junior AAA, AA, A, BBB und Residual. Die sichersten wurden als "Super Senior" bezeichnet. Anfangs zeichneten sich CDOs durch relativ gute Assets aus, mit der Entwicklung des Marktes begannen Produkte mit immer schlechteren Qualitätsparametern zu dominieren (Kreditnehmer mit niedrigem FICO, einkommensschwache Immigranten etc.).

Synthetische CDOs

Hierbei handelt es sich um eine eigene Gruppe von Finanzprodukten, die nicht auf realen Vermögenswerten (Anleihen, Hypotheken, Studentendarlehen) wie CDOs basiert, sondern auf Derivaten wie CDS (Credit Default Swaps), Optionen usw. Synthetische CDOs werden ebenfalls in Tranchen unterteilt , die unterschiedliche Kreditrisikoakzeptanzstufen aufweisen. Gewinne aus dem synthetischen CDO waren von der Wertentwicklung anderer immobilienbasierter Produkte abhängig. Synthetische CDOs waren einfacher zu erstellen, da sie keine vorherige Hypothekendeckung erforderten. Dadurch konnten sie sehr schnell erstellt werden. 2005 wurden synthetische CDOs im Wert von 15 Mrd. USD emittiert, ein Jahr später beliefen sich die Emissionen auf 61 Mrd. USD. Zum Jahresende 2006 wurde der Nominalwert synthetischer CDOs auf etwa 5 Milliarden US-Dollar geschätzt.

Gründe für den Zusammenbruch der Bank

Die Pleite von Lehman Brothers war nicht das Ergebnis eines einzigen Fehlers oder Unfalls. Die Probleme in der Bank nahmen zu, wurden aber durch theoretisch gute Finanzergebnisse überdeckt. Aktivität des Anlagesegments in Produkten, die auf dem Immobilienmarkt basieren. Die Geschichte dieser Abteilung ist sehr lang und reicht bis ins Jahr 1997 zurück. Dann kaufte Lehman es Aurora-Darlehensdienste. Es war ein Kreditgeber, der sich auf Alt-A-Hypotheken konzentrierte. Diese Kredite waren riskanter als „Prime“, aber weniger als „Subprime“. Sehr oft hatten diese Kredite keine vollständige Dokumentation, aber die Kunden hatten hohe FICO-Scores.

Der Appetit auf steigende Anteile am Markt für Hypothekendarlehen wuchs. Im Jahr 2000 erwarb Lehman einen Subprime-Kreditgeber, der an der Westküste der Vereinigten Staaten tätig war. Das erworbene Unternehmen war BNC Mortgage LLC. Infolgedessen wurde Lehman schnell zu einem wichtigen Akteur auf dem Markt für Subprime-Kredite. Subprime-Darlehen waren für Kreditnehmer gedacht, die in der Vergangenheit Probleme hatten, ihre Schulden regelmäßig zu bezahlen. In der Regel waren dies Schuldner mit einem FICO von weniger als 600 Punkten. Je höher das Risiko, desto höher natürlich der Zinssatz.

Wenn die Bank Mechanismen hätte, um wenig versprechende Kunden von solchen mit vorübergehenden Problemen zu „sieben“, dann könnte diese Art von Krediten eine „Goldmine“ sein. Dies erforderte eine große Auswahl an Kunden. Dies wiederum hinderte sie daran, schnell Marktanteile zu gewinnen. Schon 2003 vergab Lehman Brothers Hypothekendarlehen im Wert von 18,2 Milliarden Dollar. Dadurch dauerte es nur 6 Jahre, bis die Bank die Nummer drei im Bereich der Kredite mit niedrigerem Rating wurde. 2004 stellten beide übernommenen Institute Kredite in Höhe von 40 Milliarden Dollar zur Verfügung. Im Jahr 2006 gewährten Aurora und BNC jedoch manchmal Kredite im Wert von 50 Milliarden Dollar in einem Monat. Bei einem so dynamischen Wachstum war es schwer zu glauben, dass die Kreditverfahren strikt befolgt würden. Im Jahr 2008 verfügte Lehman über Vermögenswerte im Wert von 680 Milliarden US-Dollar und ein Eigenkapital von 22,5 Milliarden US-Dollar. Damit lag der Financial Leverage (Verhältnis von Vermögen zu Eigenkapital) bei über 30.

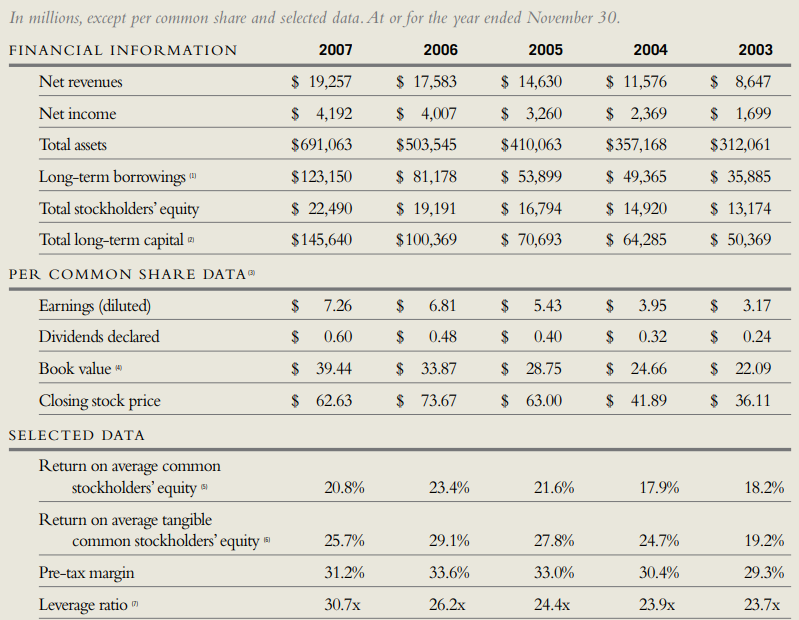

Quelle: Jahresbericht von Lehman Brothers

Die sehr gute wirtschaftliche Lage sorgte zunächst dafür, dass „problematische“ Kreditnehmer keine Probleme hatten, einen Job zu finden und ihre Verbindlichkeiten zu bedienen. Dank dessen sorgten Alt-A- und Subrpime-Darlehen für hohe Gewinne. Die Situation begann sich 2007 zu verschlechtern, als der Immobilienmarkt atemlos war. Dies wiederum führte zu einem Rückgang der spekulativen Nachfrage, die nur auf der Strategie „mehr kaufen und mehr verkaufen“ basierte. Der Verkaufsdruck führte dazu, dass sogar Kreditnehmer, die als NINJA (No Incom, No Job, No Assets) eingestuft wurden, Hypothekendarlehen erhielten. Diese waren Kreditnehmer in einer sehr schwierigen finanziellen Situation und es war fast sicher, dass sie in naher Zukunft Probleme mit dem Schuldendienst bekommen würden. In der Vergangenheit machten Subprime-Hypothekendarlehen etwa 8 % des Marktes aus. Aufgrund einer Reihe von Faktoren (niedrige Zinsen, Absatzpolitik, Aktivitäten staatlicher Stellen zur Unterstützung des Hypothekenmarktes) stieg der Anteil dieser Kreditart im Jahr 20 auf 2006 %.

READ: Schwarzer Donnerstag und die Weltwirtschaftskrise 1929-1933

Infolgedessen war der Wohnungsmarkt im Falle einer Rezession der Wirtschaft viel anfälliger für Preisrückgänge. Dies liegt daran, dass Subprime-Kredite von denjenigen aufgenommen wurden, die am stärksten gefährdet waren, während der Rezession ihren Arbeitsplatz zu verlieren. Gleichzeitig verfügten solche Kreditnehmer nicht über nennenswerte Ersparnisse, um mehrere Monate ohne Arbeit überstehen zu können.

Auch die spekulative Nachfrage trug zum Anstieg der Hauspreise bei. Dies zeigt sich in den Statistiken der Immobilienbesitzer. Im Jahr 2000 hatten etwa 20 % der Haushalte mehr als ein Haus/eine Wohnung. Nach 6 Jahren stieg dieser Prozentsatz auf 35 %. Flips, also der Kauf einer Wohnung, um sie innerhalb kürzester Zeit wieder zu verkaufen, waren sehr beliebt. Flipper arbeiteten mit sehr hoher Hebelwirkung, um ihre Eigenkapitalrendite (ROE) zu maximieren. Als die Nachfrage nach Wohnraum zurückging und die Preise zu fallen begannen, gerieten solche Investoren in eine schwierige Situation. Sie mussten entweder einem Verkauf mit Verlust zustimmen oder einen Weg finden, die Kapital- und Zinsraten zu finanzieren.

Ein weiteres Problem des Booms auf dem Immobilienmarkt war das Wohlstandsgefühl der Immobilieneigentümer. Viele von ihnen nutzten die Preiserhöhung, um den Kredit zu refinanzieren und einen höheren zu nehmen. Dadurch konnten sie mehr konsumieren (z. B. Kauf eines neuen Autos, Urlaub), was jedoch zu einer Erhöhung der Verschuldung im Verhältnis zum erzielten Einkommen führte. Dieses Verhältnis (Schulden zu verfügbarem persönlichen Einkommen) stieg von 77 % im Jahr 1990 auf 127 % im Jahr 2007. Damit war der durchschnittliche Haushalt dem Risiko steigender Zinsen und eines Abschwungs deutlich stärker ausgesetzt als 17 Jahre zuvor.

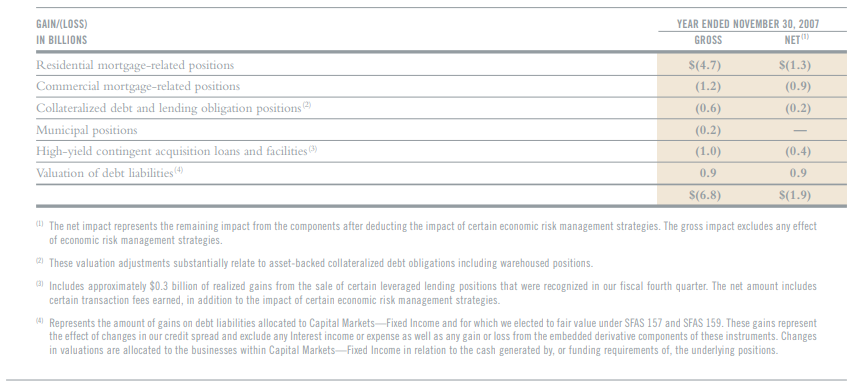

Der Preisverfall verschlechterte die Hypothekenrückzahlungen, was zu einer Abwertung von MBS und hypothekenbesicherten CDOs führte. Außerdem fehlte es an Menschen, die bereit waren, mehr verbriefte Hypothekendarlehen zu kaufen. Einige Finanzinstitute befanden sich in einer schwierigen Situation, weil sie viele Hypotheken hatten, die sie nicht verbriefen konnten. Dies wiederum setzte sie Risiken aus, die sie nicht eingehen wollten. Das Engagement auf dem Subprime-Hypothekenmarkt bedeutete einige Verluste. Außerdem hatten Emittenten von CDS für MBS oder CDO ein Problem. Bereits Ende 2007 kam es zu Abschreibungen auf Produkte rund um den Hypothekenmarkt.

Quelle: Jahresbericht von Lehman Brothers

Letzte Momente von Lehman Brothers

Im Jahr 2008 hat Lehman aufgrund der Immobilienkrise enorme Verluste erwirtschaftet. Außerdem verblieb der Bank eine große Menge an Krediten, die sie nicht an andere Marktteilnehmer verkaufen konnte. Im zweiten Quartal 2008 betrug der Nettoverlust 2,8 Milliarden US-Dollar. Betrachtet man alle von der Bank gehaltenen Vermögenswerte, mag der Verlust gering erscheinen. Angesichts der enormen Hebelwirkung, mit der die Bank operierte, wurde die Situation sehr schwierig. Es war notwendig, das Geschäft umzustrukturieren und nach zusätzlichem Kapital zu suchen. Die Bank suchte verzweifelt nach jemandem, der bereit war, neue Aktien auszugeben, obwohl ein solcher Schritt die bestehenden Aktionäre verwässerte. Die Verwässerung war darauf zurückzuführen, dass der Aktienkurs in den ersten 8 Monaten um mehr als 70 % gefallen ist. Potenzielle Bewerber haben aufgrund des Marktumfelds schnell wieder gekündigt.

Am 22. August stiegen die Aktien der Bank aufgrund von Gerüchten über eine mögliche Übernahme von Lehman durch die Korea Development Bank um 5 %. Das Wachstum verpuffte schnell, nachdem ein potenzieller Käufer regulatorische Probleme und einen Mangel an willigen Partnern erwähnte, sich dem Geschäft anzuschließen. Bereits am 9. September zog sich die Korea Development Bank aus der Transaktion zurück, was den Aktienkurs von Lehman Brothers um 45 % einbrechen ließ.

Am 10. September meldete die Bank einen Verlust von 3,9 Milliarden US-Dollar und gab ihre Absicht bekannt, eine Mehrheitsbeteiligung am Investmentmanagementgeschäft (zusammen mit Neuberger Berman) zu verkaufen. Die Situation wurde zunehmend angespannt, da der Zusammenbruch der Bank die Liquidität des US-Finanzsektors beeinträchtigen könnte. Am 12. September berief Timothy F. Geithner ein Treffen mit Finanzinstituten ein, um die Situation von Lehman Brothers zu lösen. Geithner erwähnte, dass die Bank möglicherweise liquidiert werden müsse. Wall-Street-Unternehmen suchten nach einer Lösung, um staatliche Eingriffe nicht zu erzwingen. Gespräche zwischen Lehman Brothers und Bank of America und Barclays haben begonnen.

Die Übernahme von Lehman Brothers durch Barclays wurde von der Bank of England und der britischen Aufsichtsbehörde abgelehnt. Bis in die Nacht zum 14. September wurde nach Lösungen gesucht, leider gab es niemanden, der über ausreichende finanzielle Mittel verfügte, um eine der ältesten Investmentbanken zu retten. Am 15. September erfuhr die Welt, dass Lehman Brothers Gläubigerschutz beantragt hatte.

Folgen des Zusammenbruchs von Lehman Brothers

Der Zusammenbruch von Lehman Brothers hat zunächst keine Marktkatastrophe ausgelöst. Dow-Jones-Index er fiel um 4,4 %. Gemessen an den Punkten war es der größte Rückgang seit 2001 (Angriffe auf das WTC). Betrachtet man die langfristigen Folgen, erscheint der Indexrückgang am 15. September selbst sehr harmlos. Es war nur der Anfang.

Die Pleite von Lehman Brothers setzte den MBS-Markt unter Angebotsdruck. Der Markt befürchtete, dass das auf dem Hypothekenmarkt basierende Portfolio von Vermögenswerten in Höhe von 4,3 Mrd. USD schnell liquidiert werden würde. Da es auf der Käuferseite keine Käufer gibt und die Marktteilnehmer stark überflutet sind, ist der MBS-Markt sehr nervös geworden. Gleichzeitig befürchtete der Spot-Immobilienmarkt, dass Archstone (der drittgrößte REIT in den USA), der 2007 gekauft wurde, zum Verkauf stehen würde, was die Immobilienpreise unter Druck setzen würde. Lehman Brothers erwarb das Unternehmen zusammen mit Tishman Speyer für 3 Milliarden Dollar. Sechs Jahre nach der Transaktion wurde das Unternehmen für 22,2 Milliarden US-Dollar von Equity Residential und AvalonBay gekauft.

Die Pleite von Lehman Brothers sorgte sogar am Geldmarkt für Verwirrung. Evergreen Investments forderte die Wachovia Corporation (die Muttergesellschaft) auf, Liquidität für Geldmarktfonds bereitzustellen. Der Zusammenbruch der Investmentbank hatte Auswirkungen in Asien. Verluste der japanischen Banken und Versicherer verloren rund 2,4 Milliarden Dollar. Am stärksten litt Mizuho Trust & Banking, das stark in Vermögenswerten von Lehman Brothers engagiert war. Auch in Hongkong gab es Probleme. Dort haben einzelne Kunden 15,7 Milliarden HK$ investiert "garantierte Mini-Bonds" von Lehmann. Viele Kunden ärgerten sich über die Mitarbeiter der Bank, weil sie kein vollständiges Risikoprofil vorgelegt hatten. 43 Kunden waren vom Mini-Bond-Skandal betroffen.

In der zweiten Septemberhälfte 2008 wurde der Paulson-Plan entwickelt. Das Hauptziel des Programms war der Kauf von toxischen Vermögenswerten, um die finanzielle Stabilität des amerikanischen Finanzmarktes zu gewährleisten. Unter anderem gekauft MBS, wodurch die Liquidität auf diesem Markt wiederhergestellt und potenzielle Verluste anderer Finanzinstitute gestoppt werden konnten. Nachdem der Plan vom Repräsentantenhaus abgelehnt worden war, wurde ein modifizierter Plan namens TARP eingeführt und am 3. Oktober 2008 verabschiedet.

Der Konkurs von Lehman Brothers hat die Probleme des amerikanischen Finanzsektors deutlich gemacht. Institutionen wie z AIG, Washington gegenseitige czy Merrill Lynch. Die Verlangsamung des Immobilienmarktes und der Rückgang der Kreditvergabe wirkten sich auf die Verfassung der gesamten Wirtschaft aus. Innerhalb eines Jahres stieg die Zahl der Arbeitslosen in den Vereinigten Staaten von 7 Millionen auf 15 Millionen Menschen. Die Arbeitslosenquote stieg auf 10 %. Die Wirtschaft brauchte mehrere Jahre, bis die Arbeitslosenquote wieder auf das Niveau vor der Rezession zurückkehrte.

Summe

Die Geschichte von Lehman Brothers zeigt, wie nahe das Unternehmen dem Bankrott ist, wenn es zu viel Risiko eingeht. Von der Investmentbank mit über 150-jähriger Geschichte ist nur noch der Name übrig geblieben, der heute zu den Symbolen der Krise 2007-2009 gehört. Zum Zeitpunkt ihres Zusammenbruchs verfügte die Bank über Vermögenswerte im Wert von über 600 Milliarden US-Dollar. Der Konkurs von Lehman Brothers war ein Symbol für das Ende der Ära der Deregulierung im Finanzmarkt. In den folgenden Jahren wurde eine strengere Regulierung sowohl für Investment- als auch für Geschäftsbanken eingeführt. Die Idee der Selbstregulierung des Finanzmarktes, die von Persönlichkeiten wie z Alan Greenspan (Früherer Präsident FED) ist in den Mainstream-Medien unbeliebt geworden.

Hinterlasse eine Antwort