Aktien scheinen teuer, aber ist es wirklich?

In dieser Analyse diskutieren wir US-Aktienbewertungen, die kürzlich das Interesse vieler Anleger wiedererlangt haben, wobei das derzeit führende KGV von XNUMX Monaten anhält der S & P 500 Index wurde als Argument gegen mögliche Renditen von US-Aktien in den nächsten 10 Jahren angeführt. Wir analysieren einzelne Argumente, um zu zeigen, warum dies eine zu weit hergeholte Annahme ist - erstens, weil das Gewinnwachstum als solches nicht in die Analyse einbezogen wird, und zweitens, weil Aktien gegen Anleihen bewertet werden sollten, die ihre natürliche Alternative darstellen. Im Vergleich zu Anleihen bieten US-Aktien weiterhin eine attraktive Risikoprämie, sodass wir weiterhin eine erhebliche Anzahl von ihnen beibehalten und einen positiven Ausblick für diese Vermögenswerte beibehalten.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

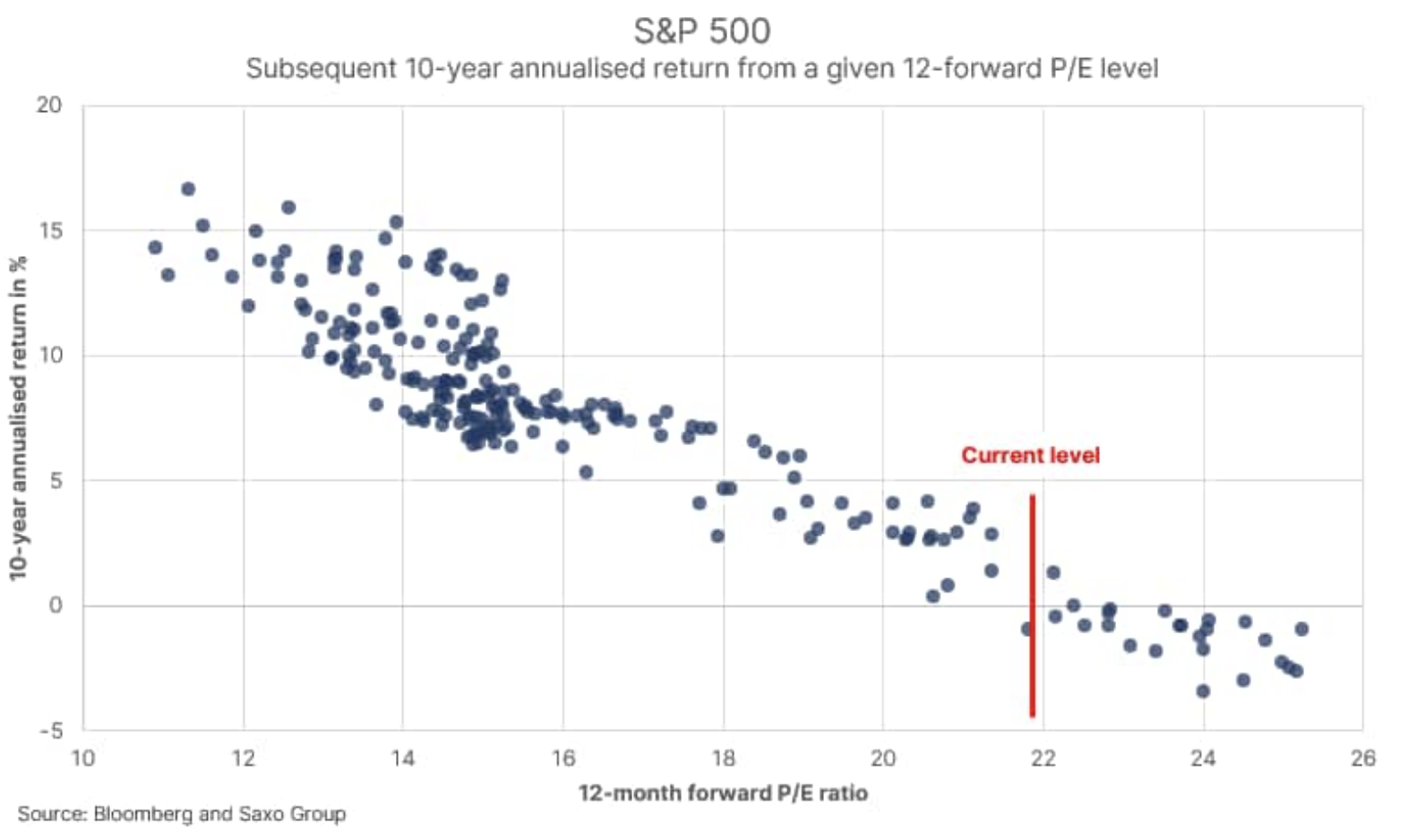

Fast 11 Jahre Berufserfahrung in dieser Branche haben mich gelehrt, dass die meisten Anleger ihre Argumente selten vollständig durchdacht haben und dazu neigen, Statistiken auf höchst fragwürdige Weise zu verwenden. In letzter Zeit haben viele Nachrichtenseiten und Kennzahlen der Branche die folgende Grafik präsentiert. Es stellt die aufeinanderfolgenden annualisierten 500-Jahres-Renditen des entsprechenden Startniveaus des 1992-monatigen führenden KGV im S & P 22-Index unter Verwendung von Daten seit Januar XNUMX dar. Die gerade Linie ist das aktuelle XNUMX-monatige führende KGV knapp unter XNUMX.

Viele Marktkommentatoren haben eine auf historischen Daten basierende Null-Rendite-Regressionslinie verwendet, um zu zeigen, dass US-Aktien ein ungünstiges Risiko-Ertrags-Verhältnis bieten. Die statistische Wahrheit lautet jedoch wie folgt: Das Vorhersageintervall um diese Punkte ist relativ groß, und die jährliche Rendite von 2 Jahren auf dem aktuellen Niveau kann zwischen -5% und + XNUMX% liegen. Mit anderen Worten, die Bewertung selbst ist nicht viel wert, sie kann nur als grobe Schätzung zukünftiger Werte dienen.

Ein weiteres wichtiges Thema, das berücksichtigt werden sollte, ist die Tatsache, dass die letzte Gewinnsaison (QXNUMX) gezeigt hat, dass die Schätzungen der Analysten zu konservativ waren. Das derzeitige führende KGV von XNUMX Monaten könnte sich als erheblich veraltet erweisen, wenn die prognostizierten Gewinne nicht die signifikanten Auswirkungen des Gewinnwachstums infolge des aktuellen Haushaltsregimes widerspiegeln. Wie Sie sehen können, wird selbst ein so einfaches Diagramm von vielen Variablen geprägt.

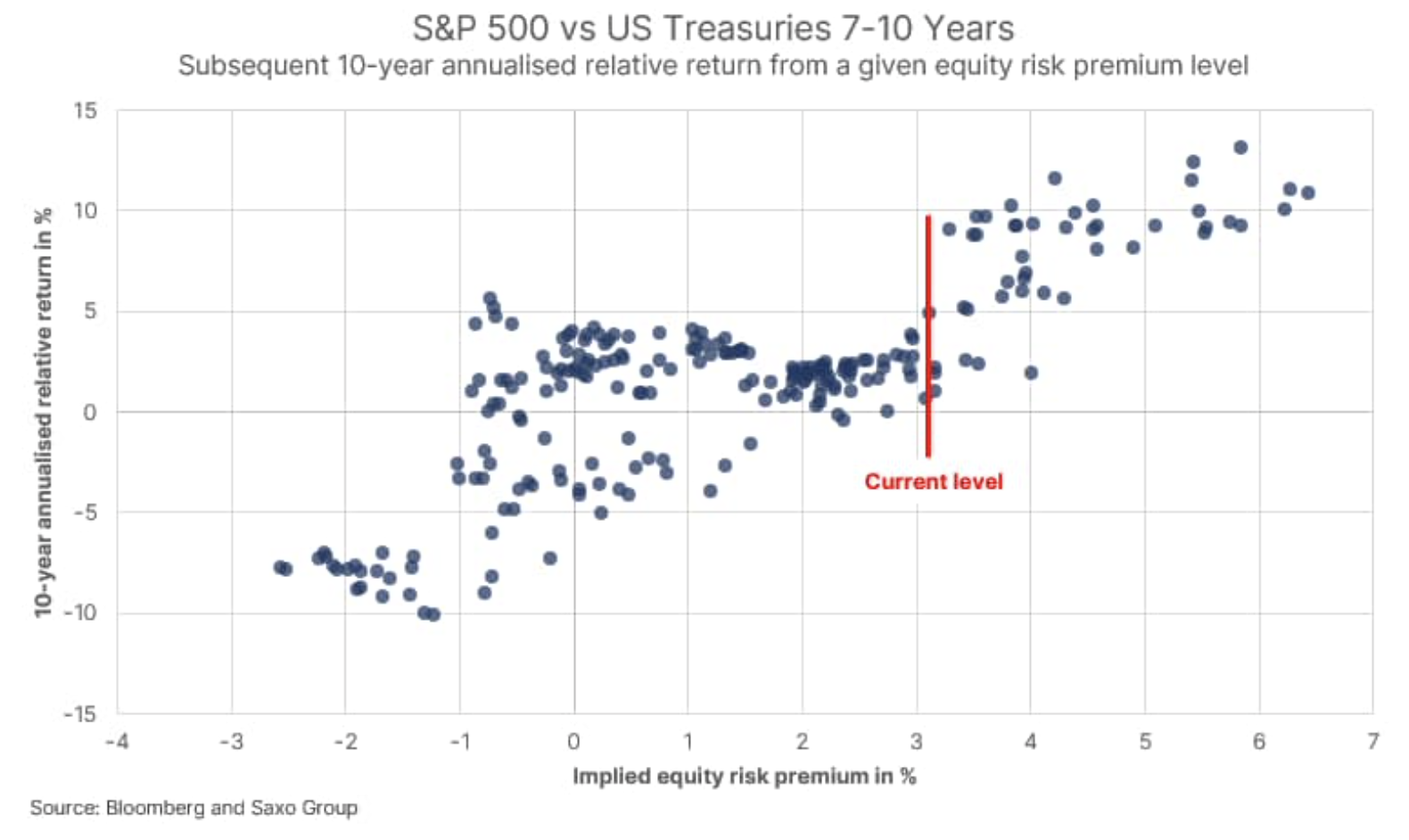

Der nächste Schritt in der Analyse besteht darin, zu erkennen, dass Aktien nicht isoliert funktionieren, sondern Teil eines komplexen Finanzsystems sind, in dem Anleihen ihre primäre Alternative darstellen. Wenn wir die Umkehrung des KGV nehmen, erhalten wir eine Gewinnrendite, einen einfachen Proxy für die implizite Rendite einer Aktie, und vergleichen sie mit der niedrigstmöglichen Rendite (Rendite bis zum Schlimmsten) von US-Staatsanleihen mit einer Laufzeit von sieben bis zehn Jahren erhalten wir eine einfache implizite Risikoprämie für Aktien.

Dieses einfache Modell berücksichtigt nicht das Gewinnwachstum, da die Umkehrung des führenden KGV eine dauerhafte Gewinnrendite generiert. Lassen wir diesen Punkt für einen Moment, da es sich um einen Exkurs im Kontext unserer Überlegungen handelt. Wir können nun die implizite Risikoprämie für Aktien mit der Risikoprämie für die nächsten zehnjährigen annualisierten Renditen für US-Aktien vergleichen US-Staatsanleihen mit einer Laufzeit von sieben bis zehn Jahren. Die implizite Risikoprämie für Aktien misst im Wesentlichen das, was wir in Bezug auf die Aktienrendite im Vergleich zur Anleiherendite erwarten können, bei der aktuellen Bewertung der Aktien und den vorherrschenden Anleiherenditen.

Wie Sie in der Grafik sehen können, besteht hier eine positive Beziehung, wie dies theoretisch der Fall sein sollte, was bedeutet, dass die höhere implizite Risikoprämie für Aktien tatsächlich mit höheren Renditen für Aktien als für Anleihen verbunden ist. Die Gewinnrendite beträgt jetzt 4,6%. Unter der Annahme einer möglichst geringen Rendite für US-Staatsanleihen mit einer Laufzeit von sieben bis zehn Jahren Ende April (1,5%) beträgt die derzeitige implizite Risikoprämie für Aktien 3,1%.

Die Geschichte zeigt, dass Anleger bei dieser impliziten Risikoprämie für Aktien davon profitieren, wenn sie auf Kosten von Anleihen in Aktien investieren. Wenn wir einschließen Gewinnwachstum und wir werden stattdessen den Free Cashflow anwendenDie derzeitige implizite Aktienrisikoprämie wird bei rund 4% liegen, was wiederum die positiven und konstruktiven Aussichten für Aktien bestätigt. Es ist jedoch klar, dass mit steigenden Zinssätzen, möglicherweise aufgrund höherer Inflationserwartungen, die implizite Aktienrisikoprämie sinkt und die Anleger ihr Aktienexposure schrittweise reduzieren sollten.

Hinterlasse eine Antwort