Das Verdienen von Wechselkursunterschieden auf dem FOREX-Markt ist in unserem Land sehr beliebt geworden. Dies wird durch die Anzahl der Plattformen (polnisch und ausländisch) belegt, die Kontoführung anbieten, viele FOREX-Websites, Leitfäden, Internetforen und viele Investoren, die sich am Devisenmarkt versuchen.

Neben den Erträgen aus der Anlage in die Währung (speziell in Währungspaaren) stellt sich auch die Frage nach Steuern. Leider erwartet das polnische Finanzamt, dass wir die Gewinne mit FOREX teilen. Es stellt sich jedoch heraus, dass die Frage der Zahlung von Steuern auf Devisengewinne nicht so einfach ist. Auf vielen Foren Sie viele Threads zu diesem Thema finden können, sind die Informationen über sie in vielen Fällen erscheinen, einfach unwahr sind, Zweifel auch Steuerexperten und Treasury Beamten.

In diesem Artikel werde ich versuchen zu erklären, wie die geschuldete Steuer auf Einkommen, das bei Transaktionen auf dem FOREX-Markt verdient wird, ermittelt wird (sogenannte Forex-Steuer).

Was verdient es?

Ohne auf die Details des Forex-Investierens und -Erwerbs einzugehen, sollte angemerkt werden, dass es sich hier um eine ziemlich spezifische Art von Devisenkauf- und -verkaufstransaktionen handelt. Das Besondere an dieser Transaktion ist, dass wir keine Währung physisch kaufen, wir machen nur Spekulationen über den Wechselkurs. Folglich ist das entstehende Einkommen auch eine bestimmte Art von Einkommen - das ist das Kapitaleinkommen.

Im März 2005 Jahr. Die Securities and Exchange Commission (SEC) hatte die Vorschriften zur Änderung der es das Gesetz über öffentliche Wertpapierhandel interpretiert und abgeschlossenen Transaktionen von Investoren in den Forex-Markt für Derivate-Transaktionen und somit steuerpflichtig als Einkünfte aus Kapital. Dies wird auch durch Steuervorschriften bestätigt. Das Einkommensteuergesetz von Einzelpersonen in den Verzeichniseinnahmequellen im Sinne des Artikels. 10 sek. 1 7 erwähnt in Abschnitt Kapitalströme und Eigentumsrechte, einschließlich Verkauf der Eigentumsrechte anderer als der in Punkt 8 erwähnt a) -c).

Basierend auf Kunst. 17 sek. 1 Punkt 10 des betreffenden Gesetzes, Erträge aus Zahlungsmitteln und Zahlungsmitteläquivalenten sind Erträge aus dem zu zahlenden Abgang von derivativen Finanzinstrumenten und die Ausübung von Rechten daraus.

Derivative Finanzinstrumente im Sinne von Art. 5a, Punkt 13 dieses Gesetzes, bedeutet Finanzinstrumente im Sinne der Kunst. 2 sek. 1 2 Punkt des Gesetzes vom Juli 29 2005 Jahr. Der Handel mit Finanzinstrumenten (Dz. U. Nr 183 Artikel. 1538 jeweils gültigen Fassung.).

Gemäß der Bestimmung von Art. 2 Klausel Gemäß Punkt 1 des Gesetzes über den Handel mit Finanzinstrumenten sollten derivative Finanzinstrumente diejenigen Finanzinstrumente umfassen, die keine Wertpapiere sind, wie z. B. Finanzterminkontrakte und andere gleichwertige Finanzinstrumente, die in bar abgewickelt werden, Terminkontraktvereinbarungen, Aktienswaps, Zinsswaps, Swaps Währung.

Die Art der Besteuerung dieser Einnahmen ist in Art. 30b Absatz 1 Einkommensteuergesetz von Einzelpersonen, wonach die sich daraus ergebenden Einnahmen, unter anderem der Verkauf von Wertpapieren oder derivativen Finanzinstrumente und die Verwirklichung der Rechte aus ihnen ergebenden, ist die Einkommensteuer 19% des Erwerbseinkommens.

Im Zusammenhang mit den oben genannten, die Einnahmen aus Transaktionen auf dem Forex-Markt sollten als Einnahmen aus der Quelle der Einnahmen in der oben genannten Bestimmung der Kunst berücksichtigt werden. 10 sek. 1 Punkt 7 des Gesetzes über die Einkommensteuer, d. H. Aus Barkapital.

Die obige rechtliche Rechtfertigung läuft auf die Aussage hinaus, dass die Erträge aus Devisengeschäften Erträge aus Barkapital sind. Dies ist eine separate Einnahmequelle, was bedeutet, dass wir diese Einnahmen nicht mit Erträgen, zum Beispiel aus der Arbeit oder Geschäftstätigkeit, kombinieren und separat besteuern - indem wir eine lineare 19% Steuerquote auf das Einkommen anwenden. Die Abrechnung der fälligen Steuern erfolgt für Jahreszeiträume auf dem PIT-38-Formular, das im April an 30 übermittelt wurde. Die fällige Steuer für das Vorjahr sollte ebenfalls innerhalb dieser Frist gezahlt werden.

PIT 38 und die Forex-Steuer

Der ordnungsgemäße Abschluss der Zeugenaussage und die Zahlung der fälligen Steuer ist im Falle der Durchführung von Transaktionen durch einen polnischen Makler einfach. Weil er eine Verpflichtung für den Steuerzahler (oder Investoren) 8C-PIT Form herzustellen, die Einnahmen und Ausgaben für das Steuerjahr zeigt. Der Umsatz und die Kosten von T-8C geben Sie die entsprechenden Positionen Zeugnis T-38 (Po 19 und 20.) - positive Differenz ist das Einkommen aus dem wir eine Steuer von 19% erwarten.

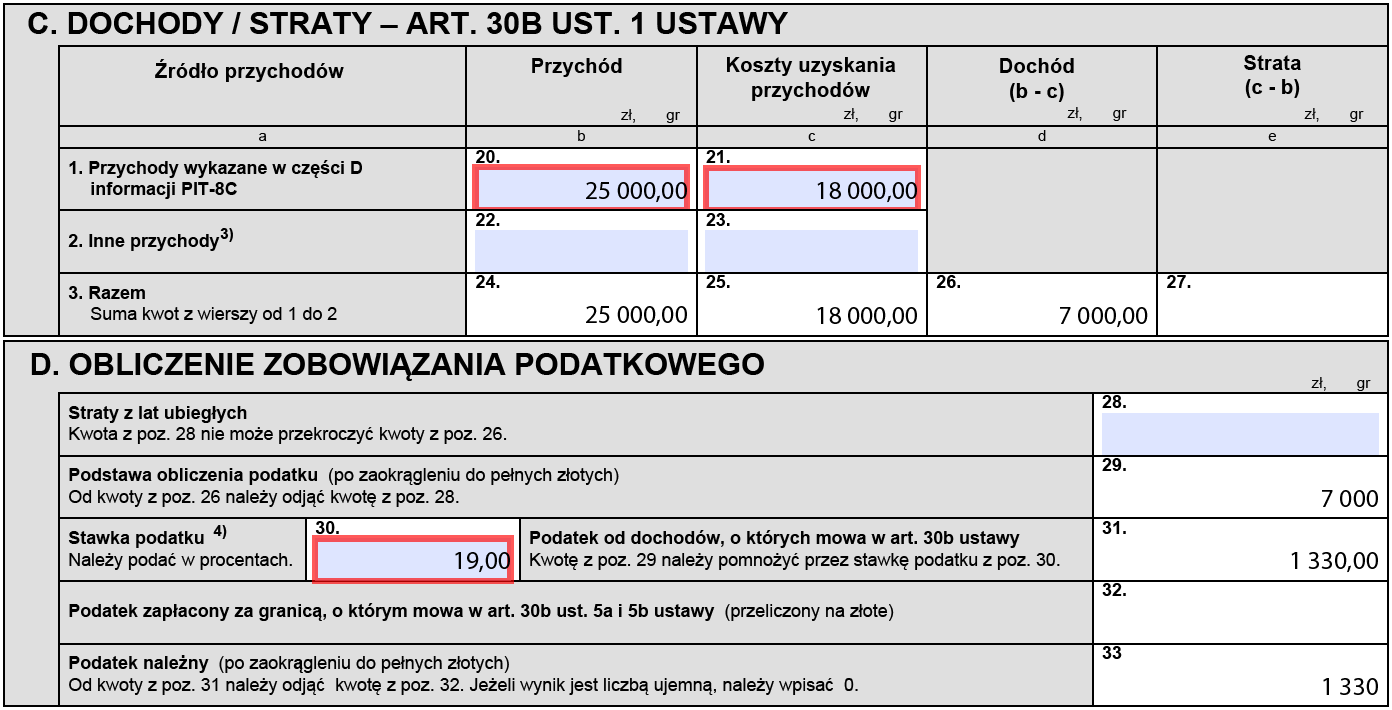

Beispiel - Forex Tax I.

Im Jahr 2020 nutzte der Investor die Dienste eines polnischen Maklers. Nach Jahresende erhielt er von ihm Informationen PIT-8C, in denen in Teil D in Zeile 3 (bezahlter Verkauf von derivativen Finanzinstrumenten und Ausübung der daraus resultierenden Rechte) Folgendes dargelegt wurde:

in Artikel 27 - Einkommen: 25000 PLN

in Artikel 28 - Kosten: 18.000 PLN

Der Investor, basierend auf PIT-8C Informationen, vervollständigt das PIT-38 Zeugnis:

in Artikel 20 gibt 25.000 PLN ein

in Artikel 21 gibt 18.000 PLN ein

In Artikel 26 berechnet das Einkommen von 25.000 - 18.000 = 7.000 PLN

Er rechnet die Steuer auf diesen Betrag (19% von 7000 PLN gibt 1330 PLN) und legt ihn in den Artikel 33. Die Zeugenaussage muss am 30-Büro im April 2021 eingereicht werden, eine Steuer von PLN XNUM muss bis zu diesem Datum bezahlt werden.

Wenn der Steuerpflichtige die Dienste mehrerer polnischer Makler in Anspruch genommen hat, so werden die Beträge der Einnahmen und Ausgaben, die aus den von ihnen erhaltenen Informationen resultieren, PIT-8C zusammengefasst und in der Erklärung von PIT-38 angegeben.

PIT 38: Abrechnung der Einnahmen aus PIT8c

Die Verpflichtung des Maklers zur Erstellung der PIT-8C Informationen resultiert direkt aus art. 39 sek. 3 das Einkommensteuergesetz von Einzelpersonen, wonach natürlichen Personen Geschäftstätigkeit, juristische Personen und ihre Organisationseinheiten und Organisationseinheiten ohne Rechtspersönlichkeit sind verpflichtet, bis Ende Februar des Jahres nach dem Steuerjahr Dirigieren, die Steuerzahler senden und das Finanzamt verwaltet durch den Leiter des Finanzamtes zuständig für den Wohnsitz des Steuerpflichtigen, bezeichnet der Steuerzahler im Falle des Artikels. 3 sek. 2a, das Finanzamt durch den Leiter des Finanzamtes zuständig für die Besteuerung von ausländischen verwaltet - registriert Informationen über die Höhe des Einkommens im Sinne des Artikel. 30b Absatz 2, hergestellt nach der bekannten Formel (PIT - 8C).

Die Angelegenheit wird jedoch komplizierter, wenn wir über einen ausländischen Broker (über ausländische Forex-Websites) investieren. Natürlich ist ein ausländischer Makler nicht verpflichtet, Steuerinformationen gemäß den polnischen Vorschriften zu erstellen. Wie kann man also die Forex-Steuer begleichen, wenn wir die Dienste eines solchen Maklers in Anspruch nehmen?

Anleger, die ausländische Makler nutzen, müssen daher die Höhe der Einnahmen und Kosten selbst bestimmen. Darüber hinaus sollten Doppelbesteuerungsabkommen berücksichtigt werden.

Hinterlasse eine Antwort