Einmal eine Taube, einmal ein Falke – würde Adam Glapiński nicht zu weit fliegen?

Das letzte Jahr wird uns in Bezug auf die Geldpolitik in Polen und in der Welt sicherlich noch lange in Erinnerung bleiben. Vielleicht bleiben nur die goldenen Gedanken, die der Präsident während der Pressekonferenzen teilte, länger erhalten als diese Erinnerungen NBP - Adam Glapinski. In den Abgründen des Internets finden wir Zitate und Lebensratschläge des MPC-Vorsitzenden losgelöst von der Realität schneller als Einzelheiten zur Geldpolitik. Es ist natürlich lustig, wenn während der Rede (ich zitiere später) blumige Vergleiche über Pferde, Hunde, Bücher oder die Liebe fallen. Allerdings wird es weniger lustig, wenn wir bedenken, dass die Zinsentscheidungen des Rates möglicherweise in einem ähnlichen Ton klingen. Ich habe beschlossen, den Straffungszyklus und die aktuellen Entscheidungen der NBP in diesem Artikel zusammenzufassen und mich dabei auf die jüngsten Aufstände zu beziehen, die Präsident Adam Glapiński auf Konferenzen organisiert hat. Ich werde auch versuchen, die Frage zu beantworten, in was (eine Taube oder einen Falken) sich der MPC-Vorsitzende bei den kommenden Treffen verwandeln wird.

„Ich erscheine vor dir als Falke“

Die Enthüllung, dass Glapiński ein Falke sei, erfolgte recht früh, was nicht bedeutet, dass sie richtig war. Lassen Sie uns hier einen Abriss der nicht ganz so alten Geschichte skizzieren. Die meisten Zentralbanken FED, EBC, BoE und die Polnische Nationalbank – gegen Ende des Jahres 2021 deuteten die ersten Anzeichen auf einen problematischen Preisanstieg hin. In mehreren Kommentaren aus dieser Zeit habe ich auf das Problem der verzögerten Post-Covid-Nachfrage hingewiesen, was tatsächlich zutraf. Allerdings wäre diese Forderung nicht so „gefährlich“, wenn es nicht den Ozean des Geldes gäbe, der sie umgibt und systematisch überschwemmt. Schauen wir uns einige Zahlen an.

- FED eingeführt von Mai 2020 bis Januar 2022 - 4,7 Billionen US-Dollar;

- EZB von März 2020 bis Juni 2022 – 4 Billionen Euro;

- NBP eingeführt von März 2020 bis September 2022 400 Milliarden PLN.

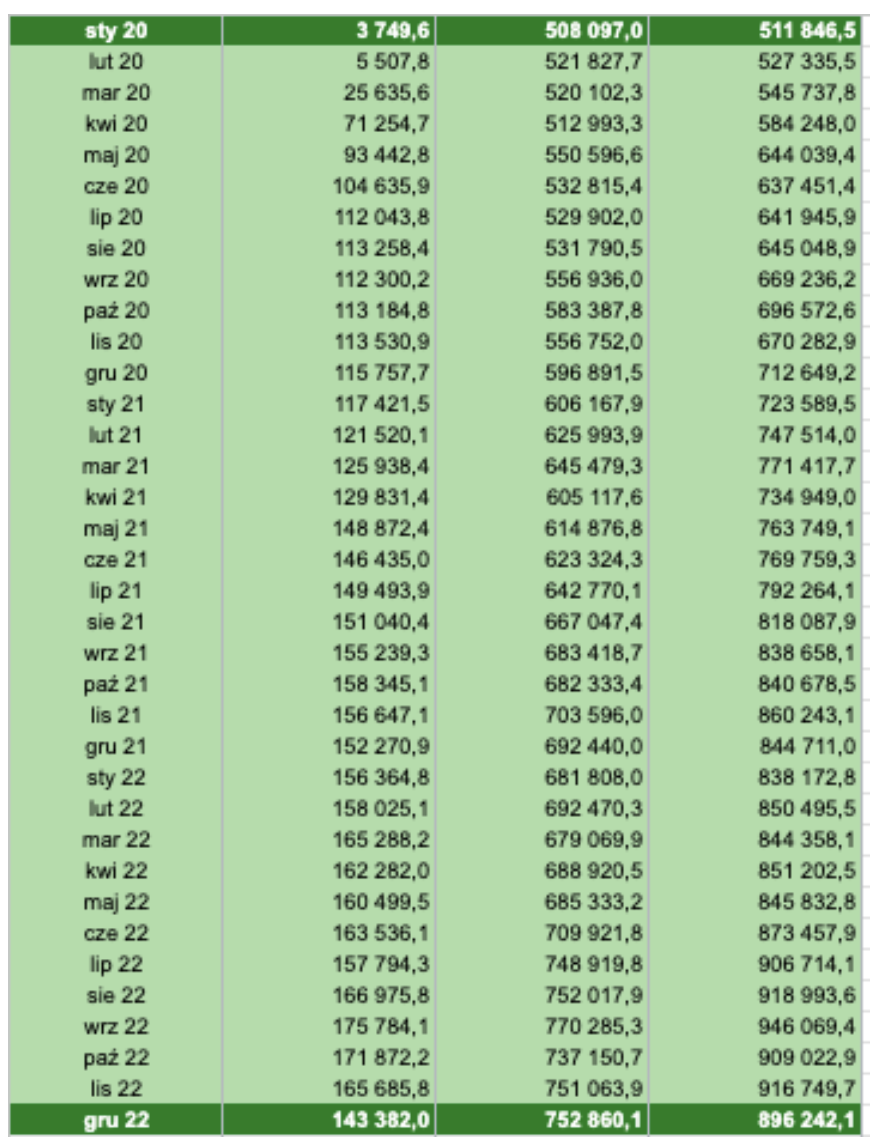

Nominell lässt sich dies an den Statistiken ablesen, die die Polnische Nationalbank auf ihrer Website zur Verfügung stellt. In der obigen Grafik habe ich einen etwas größeren (und auch optimistischeren) Zeitbereich von Anfang 2020 bis Ende 2022 gewählt. Betrachtet man jedoch die Zahlen aus der obigen Berechnung – Im März 2020 beträgt der Bilanzanstieg 545 Milliarden, im September 734,8 sind es 2022 Milliarden. In der Praxis bedeutet dies einen Anstieg von fast 73,35 % in weniger als zwei Jahren. Wie Adam Glapiński sagt:

„Wenn die Wirtschaft wächst, fällt sie, und wenn sie fällt, wächst sie.“

Stellen wir also die entscheidende Frage: Wie stark ist es in diesem Fall gewachsen? Um diese Summen etwas räumlicher zu veranschaulichen, liebe Leser:

- In den Jahren 1996 - 2019 erhöhte sich die Summe der NBP-Bilanz um 423 Milliarden;

- im oben analysierten Zeitraum, d.h 2,5 Jahr wir hatten einen Zuwachs von etwas mehr als 40 Milliarden/

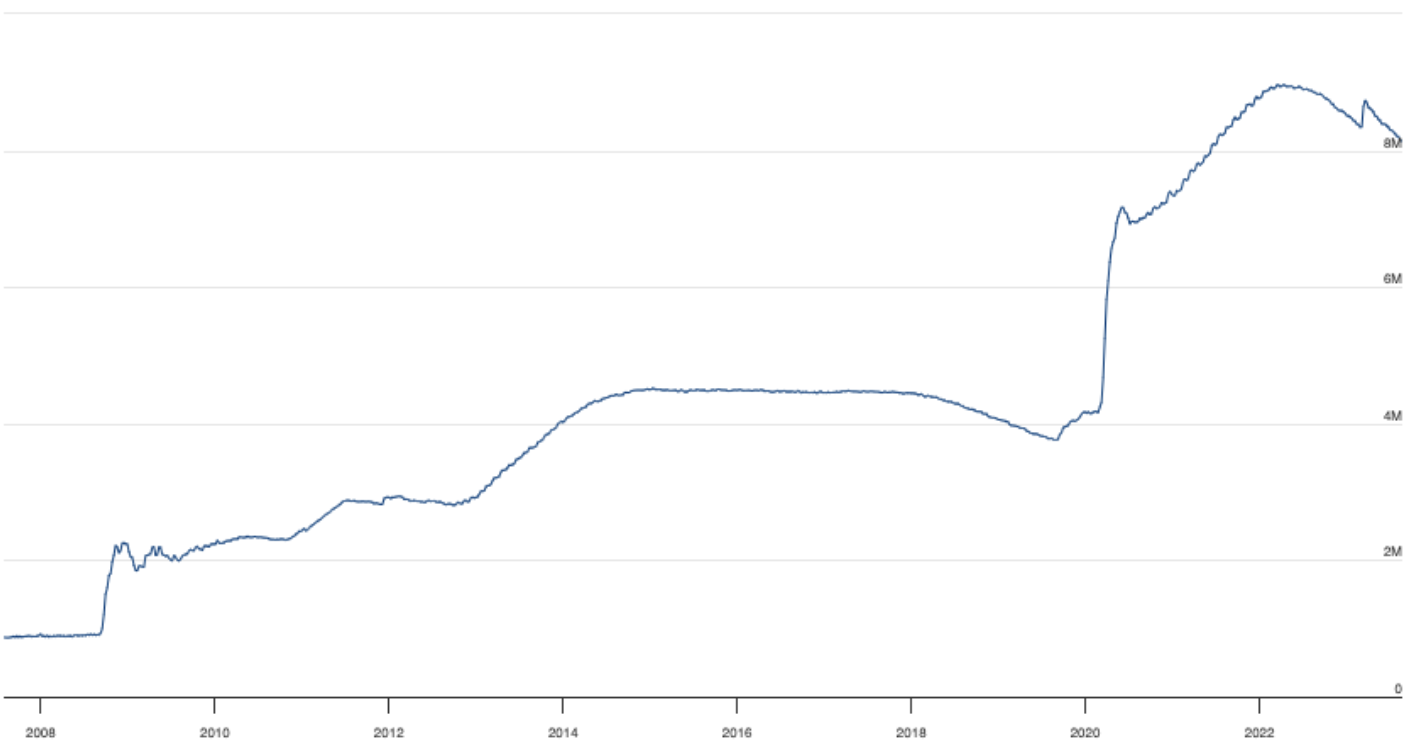

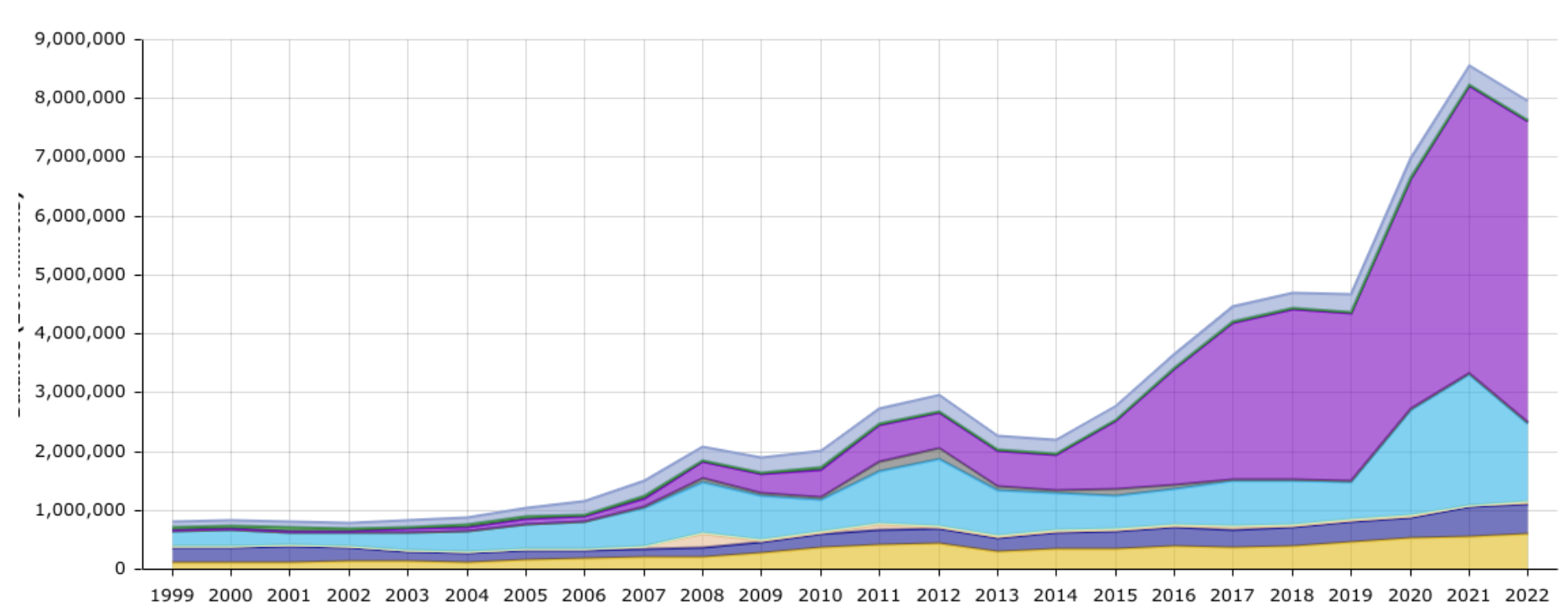

Eine Schlussfolgerung fällt mir ein. Innerhalb von zweieinhalb Jahren gelang es der polnischen Nationalbank, mehr oder weniger so viel auf den Markt zu bringen wie in den letzten 23 Jahren. Einerseits sehen wir, wie während der Corona-Krise eine gewaltige Geldspritze gespritzt wurde, andererseits wird alles Schlimme allein auf die verspätete Nachfrage und dann auf die Situation in der Ukraine (die durch Transparente der Nationalbank angekündigt wurde) zurückgeführt Polen). Mittlerweile fließen weitere 400 Milliarden PLN frei in die Wirtschaft. Präsident Glapińskis innere Taube erreichte wahrlich astronomische Ausmaße. Aber es ist Zeit, ein Falke zu sein – denen er sich bei einem der Treffen im Jahr 2022 verpflichtet hat. Interessanterweise (ich werde diesen Weg gleich vorstellen) bestanden Adam Glapiński und sein Team etwa einen Monat vor der Verschärfung darauf, dass es keine Erhöhungen und keine Inflation geben würde. Neben der Erhöhung der Zinssätze nutzten die meisten Zentralbanken ein zusätzliches Instrument in Form einer Bilanzverkürzung. Dadurch können wir mit einem „zweiten Standbein“ im Kampf gegen die Inflation agieren. Mit anderen Worten: Downsizing hat den gegenteiligen Effekt wie Programme zum Kauf von Vermögenswerten. Durch die Reduzierung der Bilanz soll Bargeld aus dem Markt „abgezogen“ werden. Nachfolgend präsentiere ich die Bilanzen der FED, der EZB und der NBP.

Fed-Bilanz. Quelle: Fed

EZB-Bilanz. Quelle: EZB

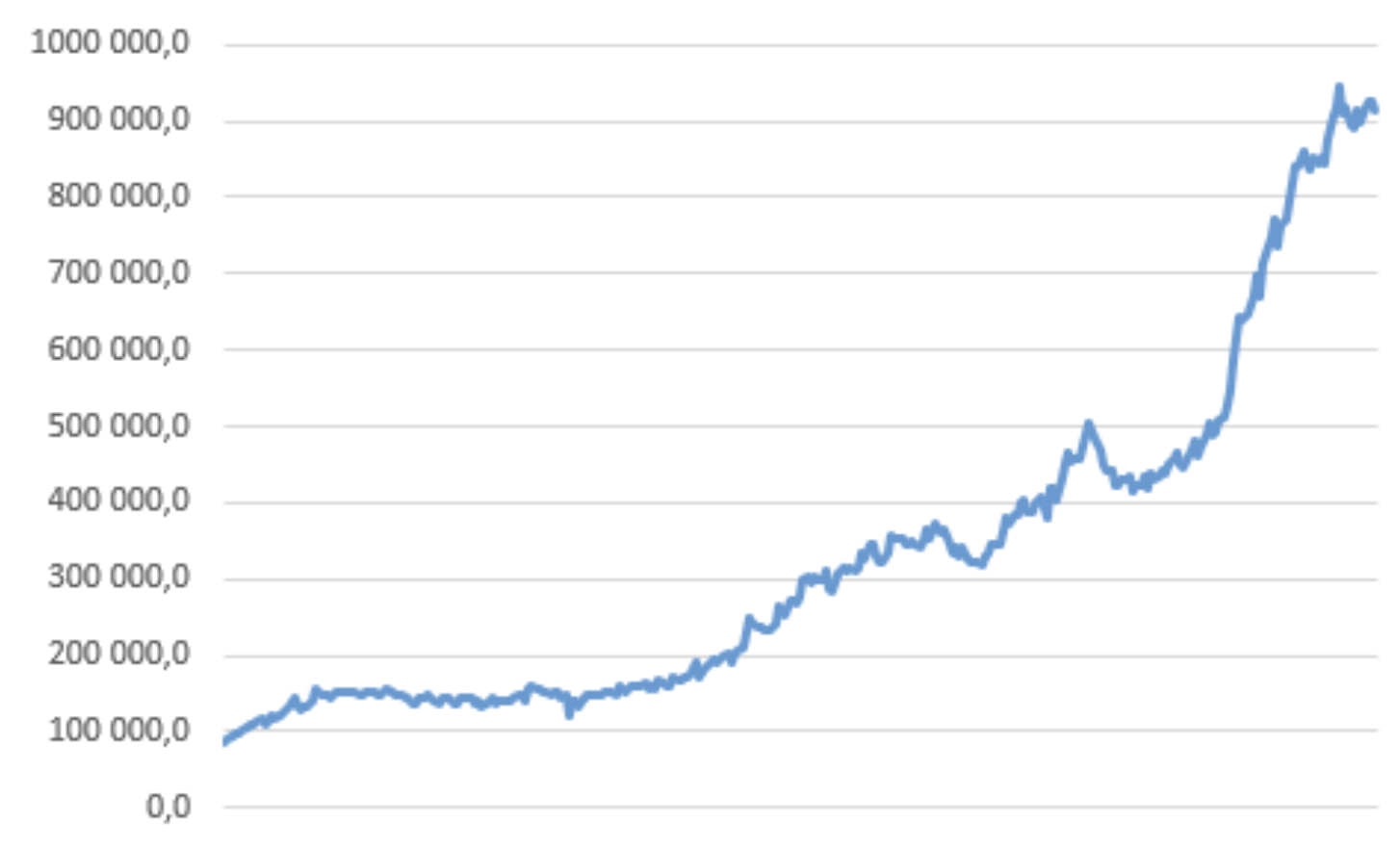

NBP-Bilanz. Quelle: eigene Studie

Wie Sie sehen, hat unser Diagramm nur ein leichtes Plateau erreicht. Wie der Präsident der NBP sagt:

„Wenn jemand in der Tatra spaziert, weiß er, was eine Hochebene ist.“

Auch ob es in der obigen Tabelle aufgeführt ist oder nicht, überlasse ich Ihrem Urteil. Menschen, die in der Tatra wandern, können anderen Lesern Feedback geben, damit wir wissen, ob dieses Phänomen wirklich auftritt.

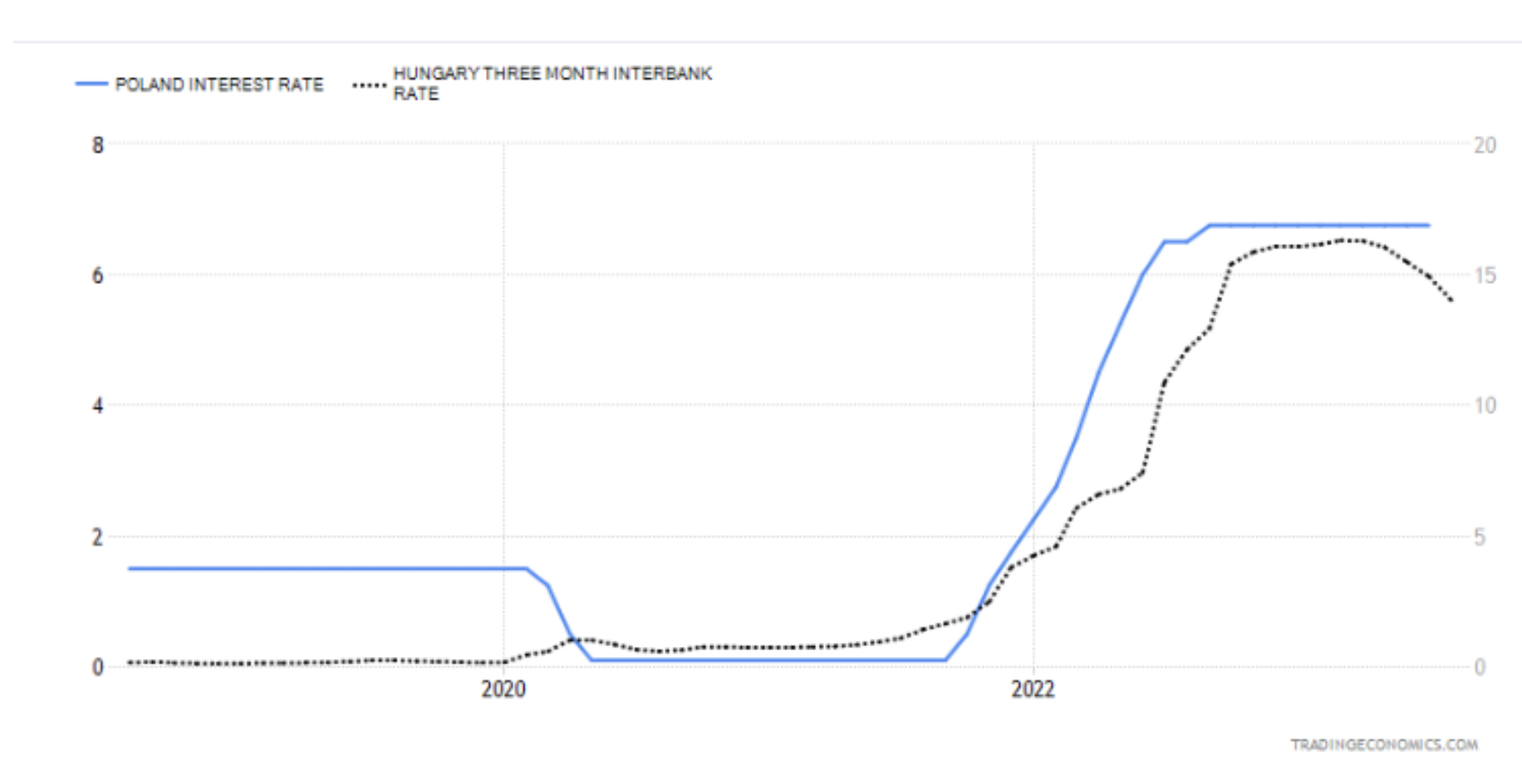

Allerdings sind die Daten seitens der NBP nicht vollständig aktualisiert und nachfolgende Messwerte fehlen. Dabei möchte ich neben den bedeutenden Zentralbanken (EZB und FED) auch Institutionen vergleichen, die der NBP wirtschaftlich ähnlicher sind. Wir werden einen genaueren Blick auf die tschechische und ungarische Zentralbank werfen. Hier werfen wir einen besonderen Blick auf Ungarn, wo die Zinsen kürzlich um 100 Basispunkte gesenkt wurden. Meiner Meinung nach ist dies eine Ankündigung eines ähnlichen Schrittes der NBP, aber ich werde später darüber sprechen. Die beiden folgenden Grafiken zeigen einen Vergleich des polnischen Zinsniveaus mit dem ungarischen und tschechischen. Die Ungarn im Gesamtranking gingen sogar noch einen Schritt weiter, da ihre Bilanz erste Anzeichen einer Reduzierung/natürlichen Fälligkeit einiger Schuldtitel zeigt, was auch zu deren Rückgang führt. Die Zentralbankpolitik in Ungarn ist dynamischer. Der lokale Präsident versucht, sich flexibel an die Marktbedingungen anzupassen und, wie er sagt, die Entscheidungen der Bank nicht auf Autopilot zu steuern. Die Kehrseite dieser Maßnahmen ist die Krise, die über Budapest herrscht. Hängt es auch über Polen? Aus der Sicht von technische Rezession Ja – die ersten beiden Quartale 2023 schlossen im Minus.

Lassen Sie uns, ohne auf die Anzeichen der Krise einzugehen, zu einer kurzen Reihe von Reden über die Inflation und die von ihr ausgehende Bedrohung übergehen. Nach der Analyse dieses Threads werden die Anekdoten des Präsidenten des Monetary Policy Council immer weniger lustig und der Mangel an klarer Kommunikation seitens der Bank wird immer offensichtlicher, was sich auf die allgemeine wirtschaftliche Orientierungslosigkeit auswirkt. Ich denke, dass wir die Frage beantworten werden, ob wir die auf dem Diagramm dargestellte NBP-Kommunikation mit Inflation und Zahlen kennenlernen Der Sopot-Vertrag oraz eine schnelle Senkung der Zinssätze vor den bevorstehenden Wahlen bedeutet nicht, dass der Anstieg der Inflation auf rund 10 % nicht nur der Anfang des Weges nach oben sein wird. Es scheint, dass sowohl die FED als auch die EZB das Thema zu Beginn des Inflationsanstiegs locker behandelt haben. Sie nannten den Ausbruch nur vorübergehend, aber nachdem sie ihren Fehler eingestanden hatten, ist die Kommunikation immer noch sehr restriktiv, und die Vision hoher Zinssätze scheint einen gewissen Puffer zwischen einer schnellen Rückkehr der Inflation zu bieten. Es ist wahr, dass wir die Ungarn bei den Zinssenkungen nicht überholen werden, aber meiner Meinung nach ist die entscheidende Frage, ob wir es zu schnell tun werden.

- Es gab und wird keine teuren Preise geben, das Wirtschaftswunder geht weiter.

- Die Zinsen werden nicht steigen, die Inflation ist niedrig und wird niedrig bleiben.

- Wir werden wegen der Inflation keine nervösen Schritte unternehmen.

- Die Inflation wird weiterhin sehr niedrig bleiben.

- Eine höhere Inflation ist vorübergehend.

- Es gibt keine Rezession. PErlauben Sie mir, hier noch einen zusätzlichen Kommentar abzugeben: Im Juni 2020 kaufte die NBP Anleihen im Wert von fast 100 Milliarden PLN.

- Eine weitere Zinssenkung ist möglich.

- Die Inflation wird das NBP-Ziel nicht überschreiten, die Wahrscheinlichkeit eines Anstiegs ist gleich Null.

- Inflation entsteht, weil es uns gut geht; Das ist wahrscheinlich ihr Höhepunkt.

- Es wäre unklug, die Zinsen zu erhöhen, es wäre ein Schulfehler.

- Die Inflation ist leicht erhöht, man kann einen Kredit aufnehmen, alles deutet darauf hin, dass ab Januar keine Zinserhöhung mehr nötig sein wird.

- Die Inflation nimmt zu und ist ein Phänomen, das überall auf der Welt auftritt.

- Der Kampf gegen die Inflation verläuft in optimalem Tempo.

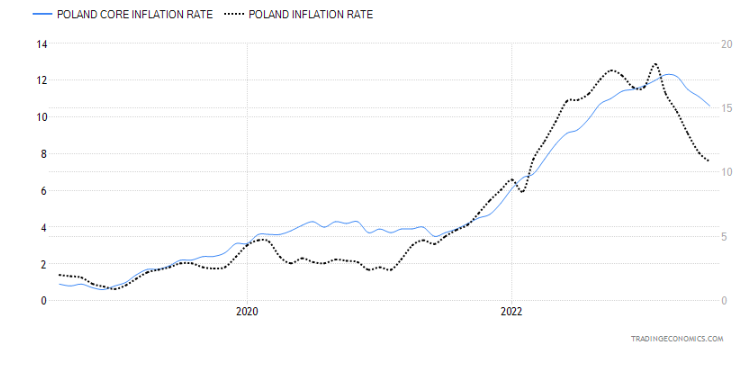

Die nächste Geschichte ist ziemlich modern. Adam Glapiński verwies lediglich auf ein schnelleres Tempo der Zinserhöhungen als bei anderen Zentralbanken. Die Kommunikation basierte zunehmend auf Schwärmereien und erklärte, dass der Präsident der Polnischen Nationalbank nicht für den Anstieg der Inflation verantwortlich sei und dass ein erheblicher Teil des Preisanstiegs aus dem Ausland käme. Wenn man die Inflationsrate analysiert, die deutlich nach unten tendiert (angesichts ihres astronomischen Niveaus), kann man zu dem Schluss kommen, dass eine Beruhigung eingetreten ist „Ausländische Inflation“. Viel problematischer und alarmierender ist, was mit seinem Basisindikator passiert, der Lebensmittel- und Energiepreise ausschließt (was die Auswirkungen der Zinssätze am besten veranschaulicht). In diesem Fall ist der Rückgang nicht so vielversprechend wie der Abstieg der Inflationsrate von den Tatra-Hochebenen.

Meiner Meinung nach hat die NBP selbst einen großen Teil zur Inflation beigetragen. Ich bin nicht geneigt, die Maßnahmen während der Corona-Krise zu verurteilen – die meisten Banken verhielten sich ähnlich, da es sich um eine unbekannte und krisenhafte Situation handelte, während die Unklarheit in der Kommunikation des MPC – Verbraucher/Unternehmen/Haushalte – maßgeblich zu deren Zunahme beitrug. Der Moment, in dem die Zentralbank keinen Plan oder keine Idee für die Inflation vorlegt, vergeht enorm Wartebereich für sie. In der Erwartung, dass es wachsen und mit größerer Kraft kommen wird, beginnen Unternehmer, die Preise zu erhöhen, als würden sie sich auf schlimmere zukünftige Zeiten vorbereiten. Von der Nachfrageseite könnte es ähnlich aussehen – da die Inflation steigt und die Preise steigen, ist es besser, Ihre Kaufentscheidungen so schnell wie möglich zu treffen.

„Ein Pferd tritt man nicht, und wenn es regnet, muss man einen Regenschirm mitnehmen“

Aus den jüngsten Reden lässt sich nicht ableiten, wie lange die NBP die Zinsen auf dem aktuellen Niveau halten will. Der Humor des Präsidenten ist jedoch tadellos. Versuchen wir kurz zu analysieren, welche Konsequenzen wir haben könnten, wenn die Zinsen zu früh gesenkt werden.

An dieser Stelle ist es wichtig, zunächst zu erklären, wie schnell sich die Auswirkungen einer Straffung der Geldpolitik in der Wirtschaft bemerkbar machen. Basierend auf Schätzungen aus jüngsten Inflationsspitzen macht sich ein Rückgang des BIP zu Beginn schneller bemerkbar als die Inflation. In dieser Hinsicht ist es viel langsamer. Die Zinssätze wirken sich direkt auf die Nachfrage nach Krediten und Bankeinlagen aus. Sie zwingen Haushalte irgendwie dazu, Kaufentscheidungen aufzuschieben, die Sparnachfrage zu erhöhen (Erhöhung des Zinssatzes für Einlagen) und zu reduzieren "freies Geld"Denn erhöhte Kreditraten absorbieren den Großteil des überschüssigen Bargeldes. Ich möchte Sie auch daran erinnern, dass alle aktuellen Prognosen der Polnischen Nationalbank in Bezug auf Inflation und BIP (ab etwa Juni) von der Bedingung ausgegangen sind, dass es zu keinen weiteren Steigerungen kommt. Die Inflationserwartungen sind äußerst schwankend, so dass es nicht möglich ist, genau zu berechnen, in welchem Ausmaß die Zinsen angehoben werden müssen. Daher erwägen die meisten Zentralbanken nach Erreichen der endgültigen (Ziel-)Zinssätze, diese für einige Zeit (vorerst wahrscheinlich zwei Quartale) beizubehalten, um zu sehen, wie sie sich auf die Wirtschaft auswirken. Andererseits ist es sehr zweifelhaft, ob die Banken bei den ersten Anzeichen eines Rückgangs der Inflation (hauptsächlich der Kerninflation) sofort über Kürzungen nachdenken würden. Es stellt sich also die Frage: Beabsichtigt die NBP, den Regenschirm zusammenzuklappen, während es regnet? Es sieht aus.

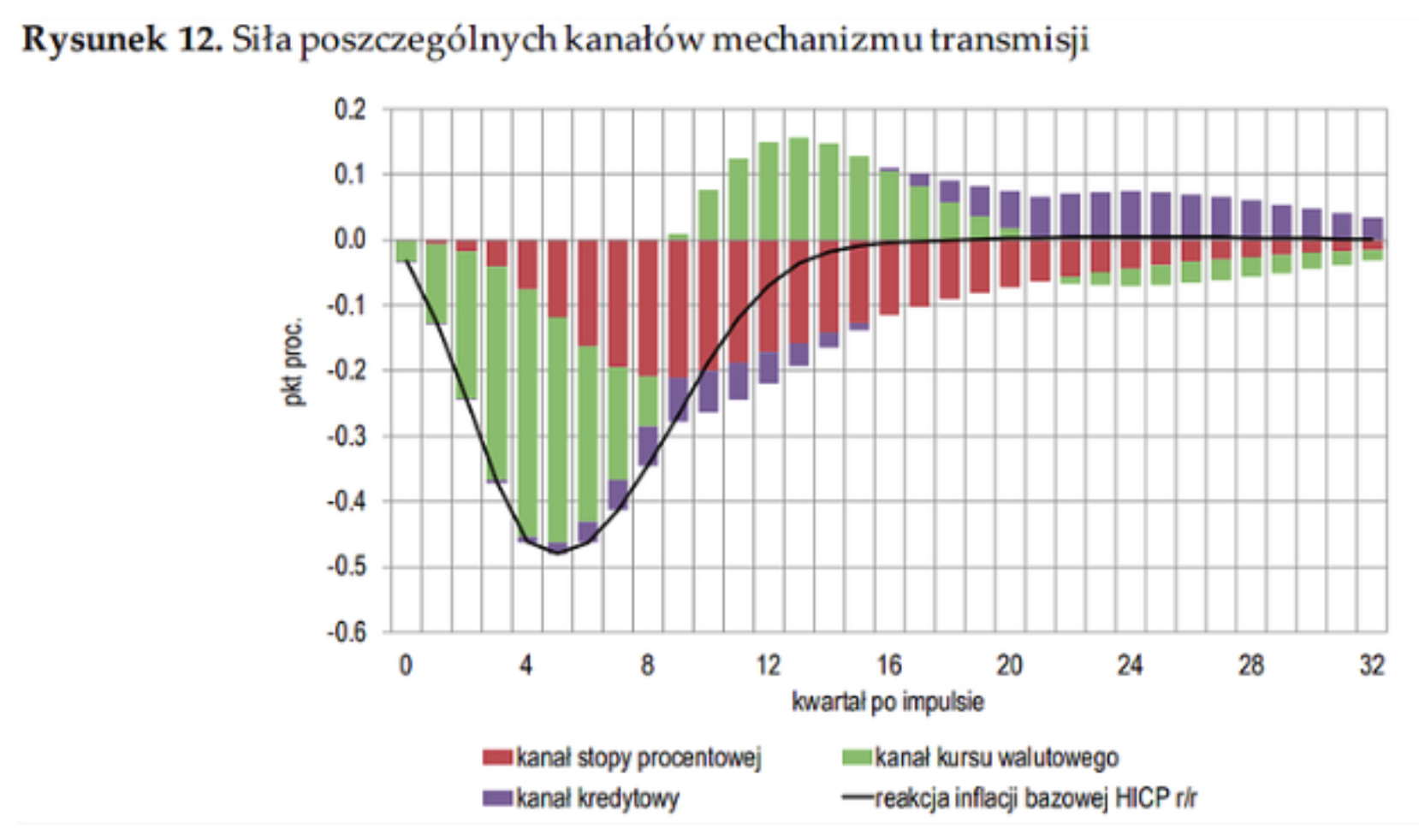

Die obige Grafik ist bei der Analyse der Kerninflation und der Inflationsrate sehr zuverlässig. Es zeigt das Ausmaß des Paradoxons, als die Zinssätze im September gesenkt wurden. Das polnische Modell der geldpolitischen Transmission auf die Inflation ist offensichtlich. Inflationserwartungen, Kerninflationsindex und effektiver Wechselkurs sind Elemente, die in direktem Zusammenhang mit Steigerungen stehen. Andererseits berücksichtigt der allgemeine Inflationsindex, den das MPC gerne anzeigt, die in den letzten Monaten gesunkenen Lebensmittel- und Energiepreise. Wenn Sie sich außerdem die Sparquote der Polen im Jahr 2020 ansehen möchten, lag sie bei 11,77 % – einem der höchsten Werte in der EU, während wir im Jahr 2021 auf einen der niedrigsten Werte sanken – 2,77 %. Der Umfang des Verbrauchs und seine Menge werden durch diese Zahlen perfekt veranschaulicht.

„Irgendwo bis Level sechs, sagen wir mal neun“

Sagen wir mal wo. Präsident Adam Glapiński hat oft auf ausländische Faktoren hingewiesen, die den enormen Anstieg der Inflation bestimmen – schauen Sie sich einfach den obigen Absatz noch einmal an, um zu verstehen, dass die einzige Inflation, die nicht zu stark sinken möchte, diejenige in den Händen der Polnischen Nationalbank ist ( Kern).

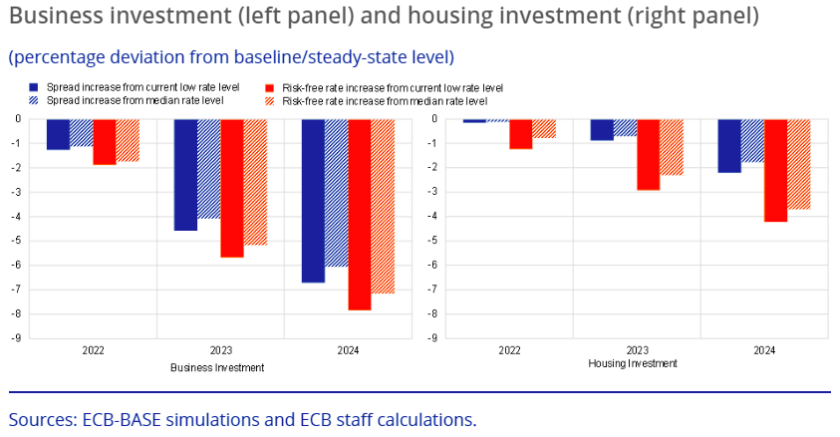

Der aktuelle Straffungszyklus, den wir durchgemacht haben, ist größtenteils anormal. Wir begannen (wie die meisten Zentralbanken) mit praktisch Nullzinsen und erhöhten sie schnell auf historische Niveaus. Wir werden die Auswirkungen eines solchen Vorhabens nicht verpassen. Was sind diese Effekte? EZB-Ökonomen haben es sich zur Aufgabe gemacht, eine Auswirkungsliste auf Basis des semistrukturellen ECB-BASE-Modells zu entwickeln. Ohne auf die Details dieses Modells einzugehen, ist ihnen das aufgefallen Zinserhöhungen führen zu einem stärkeren Rückgang der Investitionen (Konsum), wenn ihr Ausgangsniveau niedrig war.

Oben habe ich Daten zu Ersparnissen auf Konten präsentiert. Dieses Niveau hat begonnen zu sinken, aber das ist hier erwähnenswert Puffer erstellt Diese Einsparungen führten dazu, dass das Ausgangsniveau, von dem aus wir mit Preiserhöhungen begannen, recht hoch war. Vereinfacht gesagt wirken Zinssätze, allerdings in geringerem Maße, da ihre effektivere Wirkung über einen längeren Zeitraum verteilt ist, in dem die Ersparnisse niedrig sind. Ich behandle die Daten, die ich Ihnen präsentiere, im Allgemeinen, aber wenn wir uns mit den Details befassen (was wir möglicherweise im nächsten Artikel tun werden), kann das Ausmaß der Bedrohung durch zu schnelle Zinssenkungen geradezu erschreckend sein.

Der Einfluss der Zinssätze auf die Wirtschaft wird durch das Modell von T. Chmielewski perfekt veranschaulicht, das deutlich zeigt, dass eine Erhöhung um durchschnittlich 100 Basispunkte nach 6 Quartalen wirksam wird.

PLN nicht so grün wie deutscher Spargel

Trotz einer Reihe von Erhöhungen seitens der Polnischen Nationalbank und der blumigen Konferenzen von Glapiński ist es uns gelungen, den EUR/PLN-Rekord zu brechen. Green war auch nicht in der WIG, was wir natürlich zuerst mit Covid und dann mit den Kriegsstörungen in der Ukraine in Verbindung bringen können.

Die Geschichte hat mehrfach gezeigt, dass eine zu schnelle Senkung der Zinssätze zu einer Rückkehr zur Straffung der Geldpolitik führt. Natürlich stärker. Es scheint daher, dass die Zinssenkung, die im September in Sicht ist, ein Inflationsstoß wäre. Daher sehe ich im Moment drei Szenarien:

- Senkung der Zinssätze erst vor den Wahlen - anschließende Kommunikation über die Notwendigkeit, auf den Beinen zu bleiben und im Falle eines weiteren Rückgangs der Inflation entsprechende Senkungen vorzunehmen,

- Ein Zyklus von Zinssenkungen beginnt,

- heilsames Szenario – Präsident Adam Glapiński entscheidet, dass es nicht an der Zeit ist und dass es noch nicht an der Zeit ist.

Eines der MPC-Mitglieder Joanna Tyrowicz – Sie gab auf ihrem LinkedIn-Profil an, dass dies ihrer Meinung nach ein kolossaler Fehler sei. Wie in diesem Artikel sieht sie die Folgen zu schneller Kürzungen darin, dass noch größere Probleme mit unkontrollierten Preiserhöhungen entstehen als zuvor. Darüber hinaus wies sie auf ein sehr wichtiges Element hin, das als Nebeneffekt der bereits durchgeführten Aktivitäten auftreten wird: Kostenanstieg in Form einer Zunahme der Zahl der Arbeitslosen und einer allgemeinen Verlangsamung des Lohnwachstums. Das Traurige an all dem ist leider, dass die Mehrheit des MPC im Rhythmus des Nickens des Präsidenten nickt (6 von 9 Mitgliedern). Daher besteht bei etwaigen vorschnellen Entscheidungen und Ankündigungen eine hohe Wahrscheinlichkeit, dass sie umgesetzt werden.

Summe

Meiner Meinung nach einer von wichtigsten Probleme im Moment ist es so keine klare Kommunikation. Die meisten Konferenzen von Herrn Glapiński bringen absolut nichts, und die Zentralbank selbst scheint auf die Konsequenzen ihres Handelns völlig unvorbereitet zu sein. Zumindest sieht er so aus. Es gibt keine Einzelheiten, und die lakonischen NBP-Berichte projizieren keine Zukunft, auf die man sich in irgendeiner Weise beziehen könnte. Darüber hinaus haben wir etwas Besonderes erlebt „monetärer Schock“ und wir könnten ein ganz ähnliches erleben, wenn die Zinsen stark zu sinken beginnen. Die Tatsache, dass wir es mit einer globalen Inflation zu tun haben, trägt nicht dazu bei, die Geldpolitik mit einer großen Fehlerquote zu betreiben.

Wir könnten unsere Überlegungen wie folgt zusammenfassen:

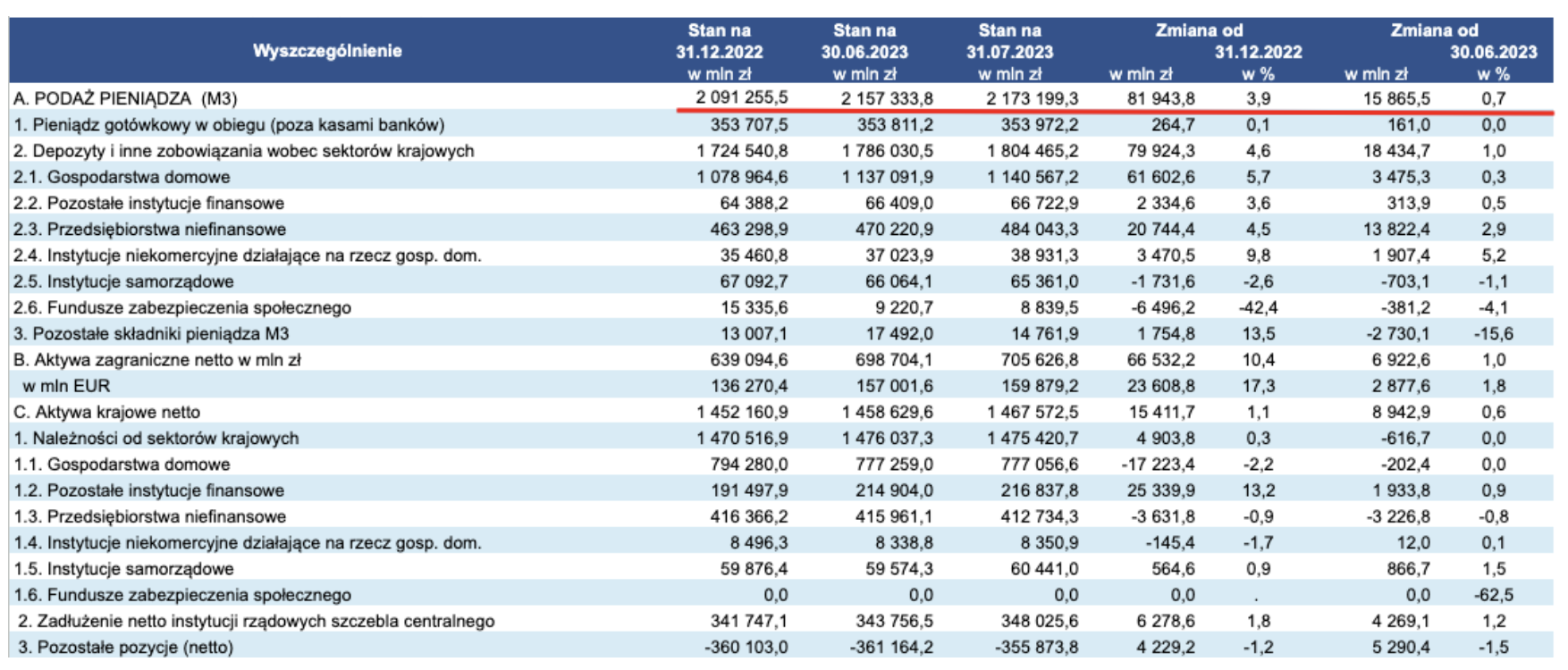

1. Zinssätze haben derzeit den intensivsten Einfluss auf die Geldmenge – dies zeigt sich deutlich an den Aggregaten (insbesondere der größten Geldmenge M3) und dem Rückgang der Kreditnachfrage. Lediglich die prozentuale Veränderung zwischen Ende letzten Jahres und dem 30. Juni dieses Jahres, als das Angebot um fast 3,9 % zunahm, könnte Anlass zur Sorge geben. Es ist auch erwähnenswert, dass trotz der strengeren Politik (im Vergleich zu anderen EU-Ländern) auch große Auswirkungen erzielt wurden KNF bei der Reduzierung der Kreditnachfrage.

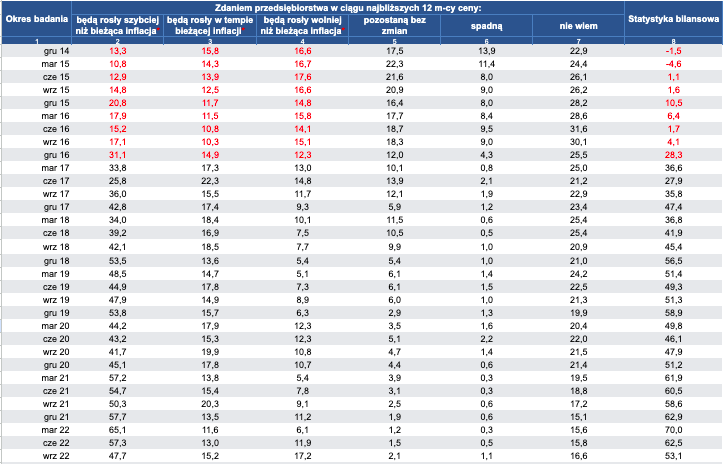

2. Inflationserwartungen, die für uns eigentlich nicht sehr messbar sind – wir können die Auswirkungen nicht vollständig abschätzen „Lagerverbrauch“, also Konsum, der die Inflation fürchtet und hier und jetzt betrieben wird. Die Haushalte reagieren möglicherweise kontraproduktiv und erwarten in naher Zukunft einen Anstieg der Inflation – auch wenn die Indikatoren einen Rückgang anzeigen. Daher haben wir keine Kontrolle über diesen Faktor – obwohl es sicherlich vorhersehbarer wäre, wenn die Kommunikation zwischen Zentralbank und Gesellschaft auf professioneller Ebene erfolgen würde. Einerseits verspottet die NBP Journalisten und Ökonomen, andererseits geht sie davon aus, dass jeder Bürger weiß, wie Inflation funktioniert. Mittlerweile wird die Rate, die auf Fernsehbildschirmen angezeigt wird (wie Untersuchungen zeigen), oft als Inflation wahrgenommen, die monatlich (Monat für Monat) und nicht jährlich steigt. Aus diesem Grund zeigen so viele Umfragen, dass die Polen glauben, dass die Inflationsrate bei fast über 30 % liegt. Nachfolgend sind die Inflationserwartungen der Unternehmen aufgeführt. Sie verharrten im gesamten Jahr 2022 auf einem enormen Niveau, erst zum Jahreswechsel März/Juni 2023 gingen sie zurück.

3. Arbeitsmarkt – Meiner Meinung nach wird hier die entscheidende Schlacht ausgetragen, die es uns ermöglichen wird, die Fortschritte im Kampf gegen die Inflation zu beurteilen. Derzeit haben wir es mit einem Rückgang der Löhne in den Unternehmen zu tun, aber diese deutliche Verschlechterung der Beschäftigungsbedingungen wird eine entscheidende Rolle bei der Begrenzung der Nachfrage spielen. Die derzeitige wirtschaftliche Situation hat begonnen, sich sehr stark in Richtung einer Rezession zu drehen, und es gibt einen sehr schmalen Grat zwischen der Wahl: die Zinsen senken und sich um jeden Preis vor der Inflation schützen, und den Zinsen auf dem gleichen Niveau zu halten, auf Kosten der Beschäftigung, aber eines schnelleren Rückgangs in der Inflation.

Schauen wir also gespannt darauf, was die nahe Zukunft bringen wird und auf die Maßnahmen des Monetary Policy Council.

Hinterlasse eine Antwort