In der ersten Woche des Jahres 2023 an den Märkten sinkt die Inflation überall und NFP

Die erste Woche des neuen Jahres liegt hinter uns, die viel Positives auf den heimischen Finanzmarkt gebracht hat. Seit Jahresbeginn hat mWIG40 um +5,9 % zugelegt, sWIG80 um +5,2 % (zudem hatten unsere Indizes noch keine Gelegenheit, auf die Anstiege vom Freitag an der Wall Street zu reagieren). Darüber hinaus hatten wir an der Inflationsfront im Dezember 2022 einen starken Rückgang der Inflation in Polen. Analysten erwarteten eine monatliche Veränderung von +0,8 %, tatsächlich waren es jedoch nur +0,2 %.

Weniger erfolgreich verlief der Jahresauftakt in den USA, allerdings nur bis Donnerstagals der S&P500 nach Handelsschluss im Jahr 2023 mit einem Ergebnis von -0,8 % „unter dem Strich“ lag. In den USA änderte sich am Freitag alles als Reaktion auf einen starken Beschäftigungsbericht, aber mit einer starken Verlangsamung des Lohnwachstums (auf das sich die Märkte konzentrierten). Aktien wurden auch durch die Veröffentlichung des Dienstleistungs-PMI-Index am Freitag unterstützt, der für Dezember 2022 stark gefallen ist (ISM Services PMI). Trotz vieler Frühindikatoren, die auf eine bevorstehende Rezession in den USA hindeuten, befinden sich die US-Wirtschaft und der Arbeitsmarkt heute noch in einer sehr guten Verfassung – und dies kann zu höheren Zinserhöhungen durch die FED führen (es sei denn, wie im Dezember 2022, zusammen mit einer wachsenden Beschäftigung und sinkender Arbeitslosigkeit werden wir weiterhin mit einem starken Rückgang des Lohnwachstums zu kämpfen haben).

Erste Woche des Jahres 2023: Worauf spielen die Märkte?

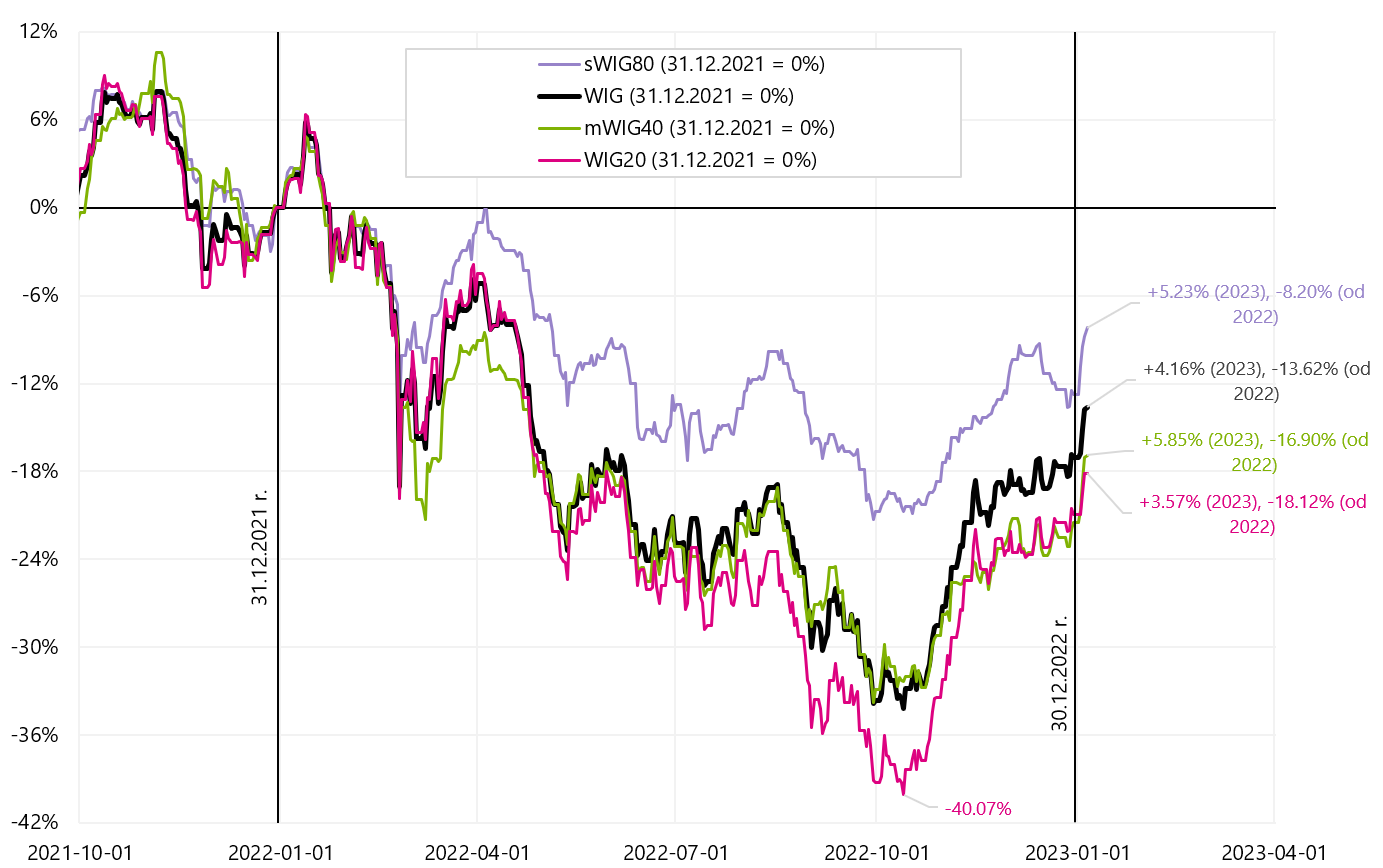

In der vergangenen Woche des neuen Jahres Polnisch Aktienindizes stiegen recht stark, auch im Vergleich zu anderen Märkten. mWIG40 wuchs am stärksten (+5,8%), WIG20 am wenigsten (+3,6%). WIG liegt bereits 31,2 % über dem Tief vom 13.10.2022 (WIG20 sogar 36,6 %). Der WIG-Index liegt mit bis zu 200 % ebenfalls deutlich über seinem 9,7-Sitzungen-Durchschnitt.

Polnische Aktienindizes bis 05.01.2023. Januar XNUMX Quelle: eigene Studie, stooq.pl

WIG-Index bis 05.01.2023. Januar XNUMX Quelle: eigene Studie, stooq.pl

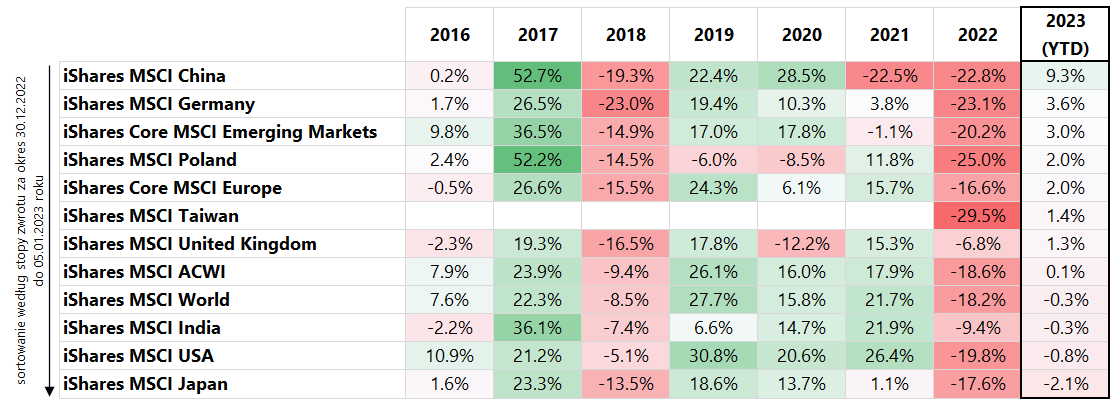

Betrachten wir andere Aktienindizes, gilt ein sehr starker Ausbruch im Jahr 2023 für chinesische und in geringerem Maße für europäische Unternehmen. Die folgende Tabelle zeigt einen Vergleich verschiedener MSCI-Indizes (ausgedrückt in USD) und sortiert nach der YTD-Performance 2023 (bis zum 5.01.2023).

Renditen ausgewählter Aktien-ETFs (basierend auf MSCI-Aktienindizes). Quelle: eigene Studie, ishares.com

Generell kann man das sagen Märkte zu Beginn des Jahres 2023 spielten die Öffnung der chinesischen Wirtschaft und niedrigere Energiepreise und eine niedrigere Inflation in Europa. Auch die Öffnung der chinesischen Wirtschaft ist günstig für Unternehmen und die deutsche Wirtschaft (höhere Exporte). Davon profitiert auch Polen, wenngleich das Ergebnis des polnischen MSCI-Index in USD nicht so beeindruckend ist wie das des polnischen Index in PLN. Der Zloty schwächte sich gegenüber dem Dollar im Jahr 2023 um 2 % ab (bis zur Veröffentlichung des US-Beschäftigungsberichts am Freitag). Natürlich wird auch der „Januar-Effekt“ funktionieren, schon allein deshalb, weil Anleger 2023 nichts Neues gelernt haben, was sie Ende des Vorjahres noch nicht wussten (vielleicht abgesehen von niedrigeren Inflationswerten in Europa). Die größten Unternehmen im MSCI China Index sprangen im neuen Jahr wie eine Steinschleuder in die Höhe: TENCENT +5 %, Alibaba +19 %, MEITUAN +5 %, JD +17 %. Ebenso deutsche Unternehmen: SAP +5 %, Siemens +4 %, Mercedes +8 %, BASF +11 %.

Wenn wir uns die Währungen ansehen, dann die Stärkung des US-Dollars im Jahr 2023 passt nicht zu den steigenden Aktien in den Schwellenländern. Im Allgemeinen korreliert ein stärkerer Dollar eher mit einer schwächeren Stimmung und einem Rückzug aus riskanten Anlagen. Bei den Staatsanleiherenditen fielen die Renditen 10-jähriger Anleihen in den USA um etwa 15 Basispunkte und in Deutschland um 25 Basispunkte, wobei sie sich im Allgemeinen an niedrigere Inflationswerte anpassten. Short Bonds (2Y US) reagierten jedoch nicht mehr. Dies war die Situation bis Freitag, bis zur Veröffentlichung des Beschäftigungsberichts, wonach wir eine scharfe Anpassung an das niedrigere Lohnwachstum in den USA hatten (der Markt ignorierte andere Datenpunkte, die keine Verlangsamung des Arbeitsmarktes zeigten). Infolgedessen stiegen die US-Aktien bis zum Ende der Sitzung, der Dollar schwächte sich ab und die Renditen 10-jähriger Anleihen fielen um weitere 15 Basispunkte. Die Renditen zweijähriger US-Anleihen fielen ebenfalls um 20 Basispunkte (was eine sehr große Bewegung ist). Wir werden nächste Woche sehen, ob der „eine Datenpunkt“ solche Bewegungen in den Märkten aufrechterhalten wird.

Während die Aktienmärkte die Zukunft einkalkulieren und auf die vollständige Öffnung der chinesischen Wirtschaft „warten“ können, rechnet der Ölmarkt die Zukunft nicht ein, und der Ölpreis wird durch das derzeitige „Ungleichgewicht“ von Angebot und Nachfrage bestimmt. Aus Sicht der zusätzlichen Ölnachfrage ... ist es die chinesische Wirtschaft, die sich noch nicht öffnet (oder anderswo in Asien sinkt die Ölnachfrage, aber auch wärmeres Wetter und Rezessionsängste haben ihren Zweck erfüllt). Und hinterher sieht man es 10 % Ölpreisrückgang an den ersten beiden Tagen des neuen Jahres. Interessanterweise reagierte Öl am Freitag nach der Veröffentlichung von Beschäftigungsdaten überhaupt nicht auf starke Anstiege der Aktienkurse und einen Rückgang des Dollars.

WTI-Ölpreis bis 06.01.2023. Januar XNUMX Quelle: eigene Studie, stooq.pl

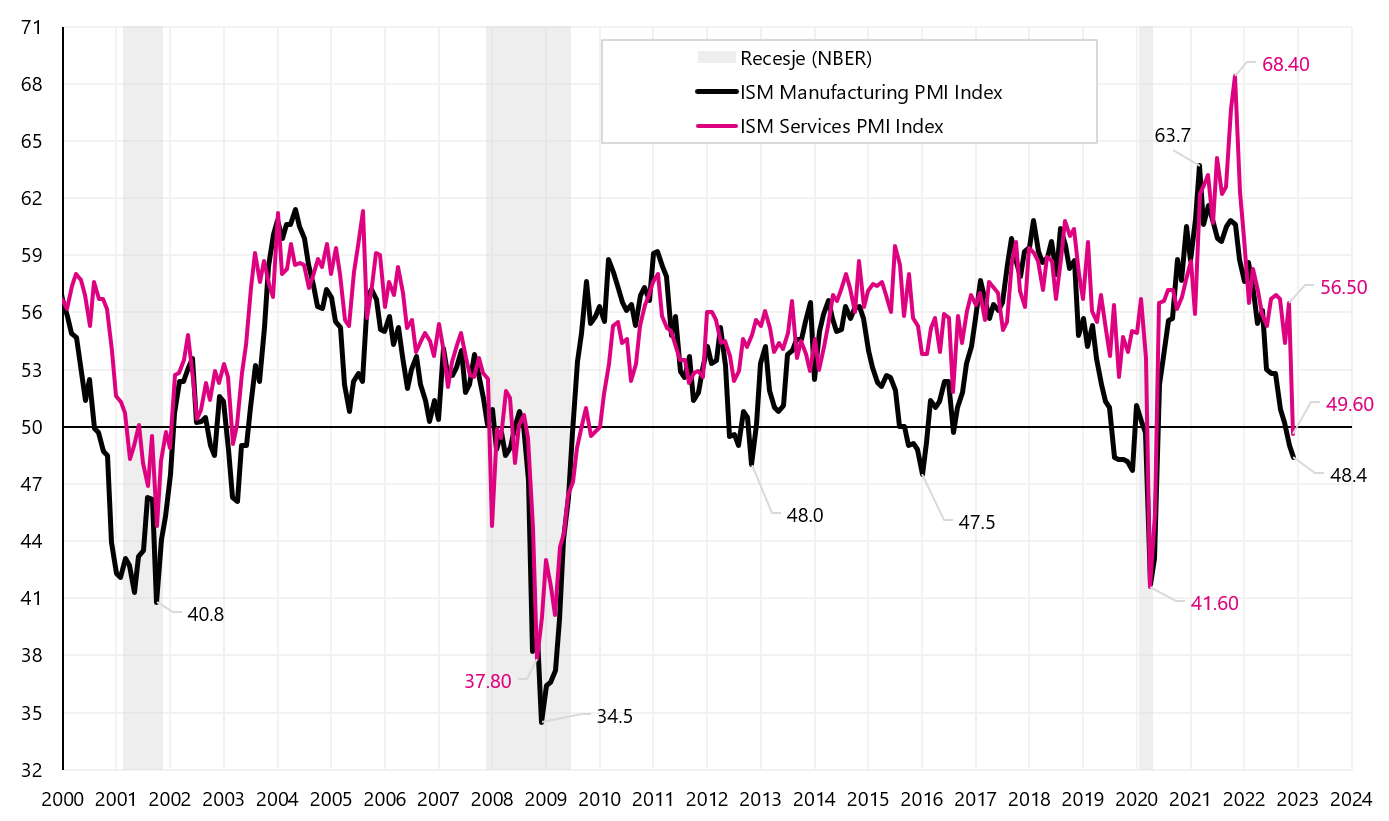

Weniger erfolgreich verlief die vergangene Woche für US-Aktien. Nach Handelsschluss am Donnerstag lag der S&P500-Index dieses Jahr im Minus (-0,82 %) und erst die starke Reaktion vom Freitag auf ein schwächeres Lohnwachstum (US-Beschäftigungsbericht) zusammen mit einem sehr schwachen ISM-Services-Wert (ebenfalls für Dezember) erlaubte den Schluss US-Aktien schreiben mit dem Ergebnis wöchentlich schwarze Zahlen + 1,45%. Der ISM Services PMI fiel im Dezember auf 49,6 (von 56,5 im November), mit Markterwartungen bei 55,0 Punkten.

ISM Manufacturing PMI und ISM Services PMI für die USA. Quelle: eigene Studie, ismworld.org

S&P500-Index bis 06.01.2023. Januar XNUMX. Quelle: eigene Studie, stooq.pl

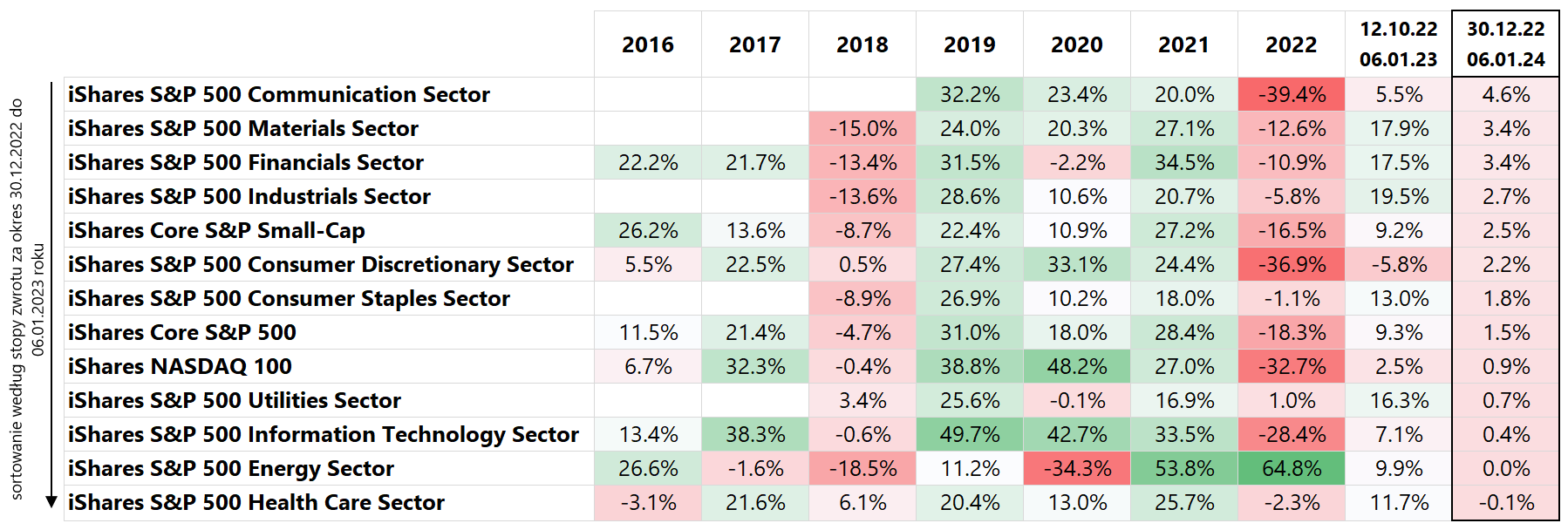

Sehen wir uns an, wie einzelne Branchen die Woche in den USA abgeschlossen haben. Die folgende Tabelle zeigt einen Vergleich der Renditen einzelner Teilindizes für den S&P500 (Sortierung nach Rendite 2023 bis 06.01.2023).

Renditen ausgewählter Aktien-ETFs (basierend auf verschiedenen US-Aktienindizes). Quelle: eigene Studie, ishares.com

Der Energie- und Versorgungssektor schnitt 2023 am schlechtesten ab (d. h. Sektoren, die 2022 hervorragende Ergebnisse erzielten). Auf der anderen Seite schnitten zyklischere Sektoren und mit relativ schwächeren Renditen für 2022 bei der Erholung besser ab. Die vorletzte Spalte zeigt auch die Renditen vom S&P500-Tief vom 12.10.2022. Oktober 5,8. Beispielsweise deuten die Ergebnisse der Branchen Nicht-Basiskonsumgüter (-16,3 %) gegenüber Versorger (+13,0 %) und Basiskonsumgüter (+XNUMX %) auf eine „bärische“ Natur der Markterholung hin (Anleger „stimmen mit den Füßen oder mehr ab“. mit eigenem Geld" bevorzugen immer noch defensive Industrien).

Die Inflation sinkt fast überall, aber nicht im Kern

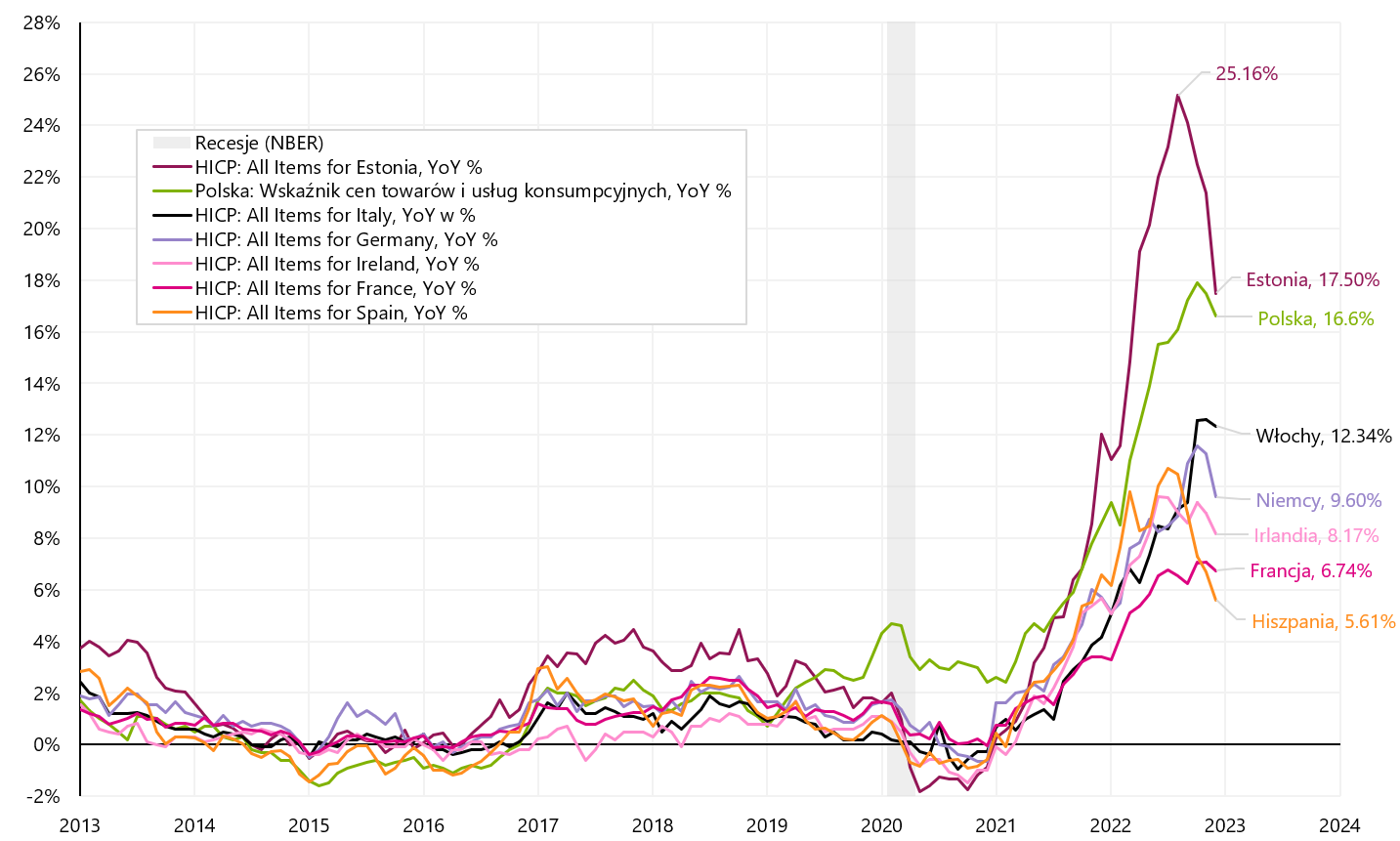

Die Inflation in Polen ist im Dezember 2022 auf 16,6 % gesunken. Praktisch trugen hauptsächlich Energie, aber auch Lebensmittel zum Rückgang des Jahreswachstums bei (von 17,5 % im November). Dennoch ist die Kerninflation im Dezember wieder gestiegen (und dies ist ein neuer Höhepunkt im Zyklus). Ähnlich ist die Situation in anderen europäischen Ländern, wo die jährliche Inflationsrate im Dezember in 17 von 19 Ländern der Eurozone zurückgegangen ist (die Inflation stieg nur in Malta von 7,2 % auf 7,3 % und blieb in Slowenien unverändert: 10,8 %). Für alle In der Eurozone sank die Inflation von 10,1 % auf 9,2 %, aber die Kerninflation stieg von 5,0 % auf 5,2 %. Die Energiepreise in der Eurozone fielen im Dezember um 6,5 %.

Inflation für ausgewählte europäische Länder für Dezember 2022. Quelle: eigene Studie, Eurostat

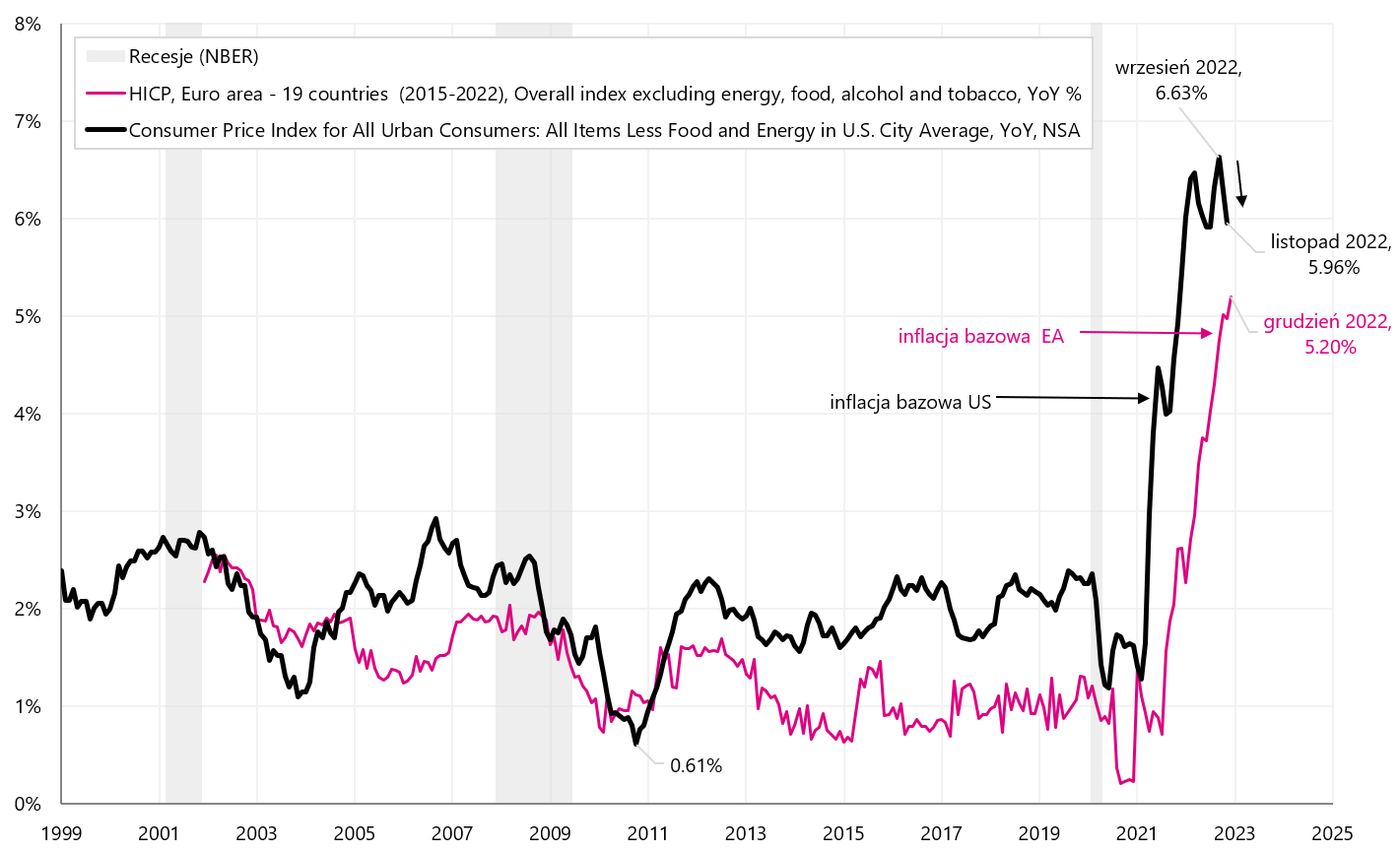

Die Kerninflation steigt im Euroraum weiter an und hinkt der Kerninflation in den USA um mindestens einige Monate hinterher. In ähnlicher Weise kann es zeitlich verschoben werden (relativ zu Von der Fed) Rhetorik EZB hinsichtlich einer weiteren Straffung der Geldpolitik (aus dieser Perspektive ist mit einer weiteren restriktiven Botschaft und einer weiteren Straffung der Geldpolitik durch die EZB zu rechnen).

Kerninflation in den USA und in der Eurozone (EA – Euro Area). Quelle: eigene Studie, Eurostat, FRED

USA: Der Arbeitsmarkt wird sich nicht verlangsamen? Aber zumindest das Lohnwachstum geht zurück

Der Arbeitsmarkt ist der Schlüssel zur Bekämpfung der Inflation durch ein geringeres Lohnwachstum und schließlich ein geringerer Beitrag der Gehälter zu den Dienstleistungskosten, was zu niedrigeren Dienstleistungspreisen und schließlich zu einer niedrigeren Kerninflation (insbesondere Kerninflation bei anderen Dienstleistungen als Wohnen) führen dürfte. Trotz des "Wartens" der Märkte und der FED auf eine Verlangsamung des Arbeitsmarktes ... leider ist diese Verlangsamung nach den neuesten Daten noch nicht sichtbar:

- Die Nachfrage nach Arbeit übersteigt definitiv das verfügbare Angebot (offene Stellen vs. Arbeitslosenzahl),

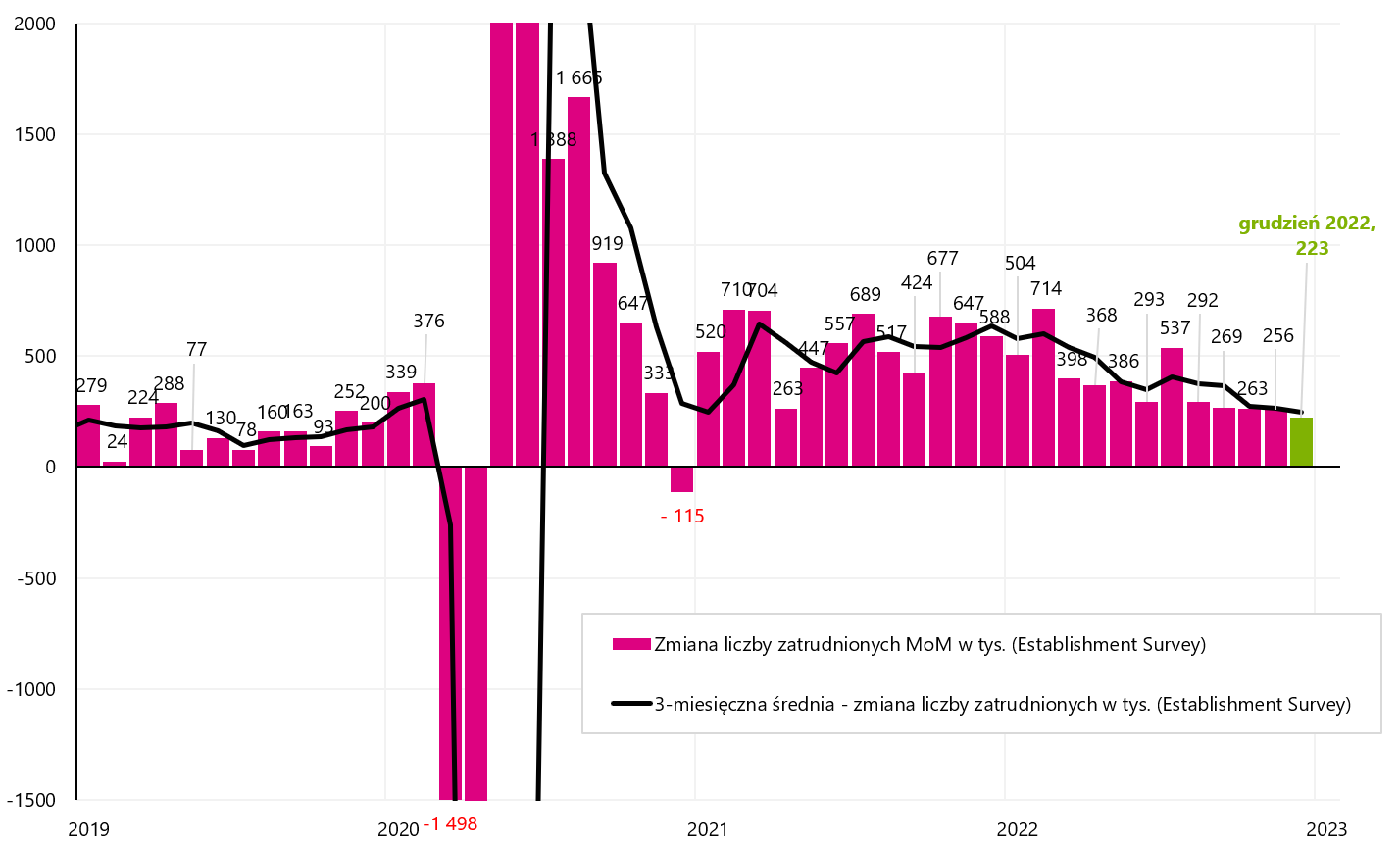

- Der Stellenzuwachs liegt immer noch bei über 200. Arbeitsplätze pro Monat. Einige hofften, dass die Zahl der Vollzeitstellen „nach oben aufgeblasen“ worden sei (der Unterschied bei der Schaffung von Arbeitsplätzen zwischen den Betriebs- und Haushaltserhebungen), aber diese Kluft begann sich im Dezember zu verringern und zugunsten höherer, nicht niedrigerer Beschäftigungsniveaus) ,

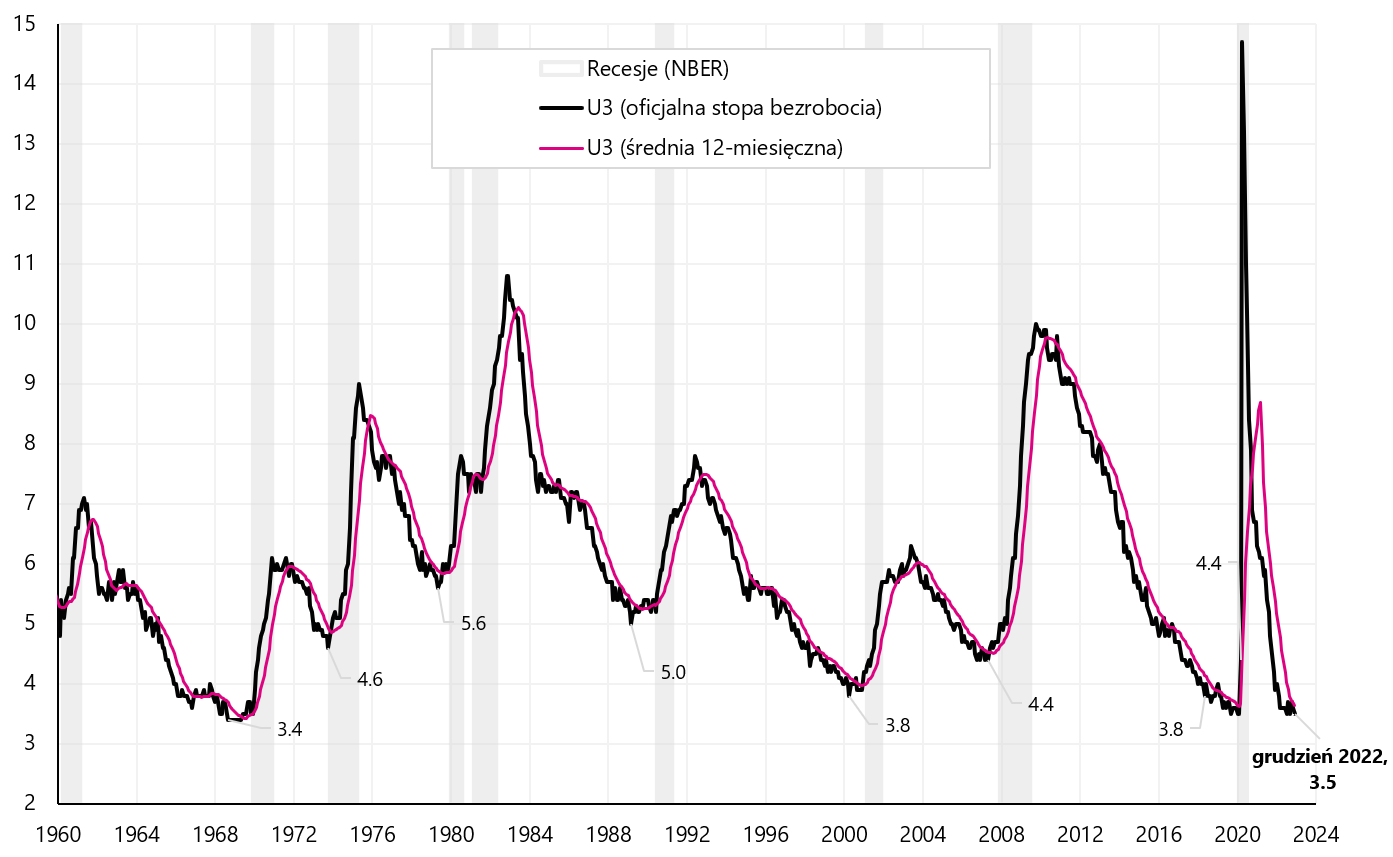

- Die Arbeitslosenunterstützung steigt nicht, sie sinkt sogar, ebenso sollte die Arbeitslosenquote zu steigen beginnen (und im Dezember 2022 kehrte die Arbeitslosenquote auf den niedrigsten Stand im Zyklus von 3,50 %) zurück,

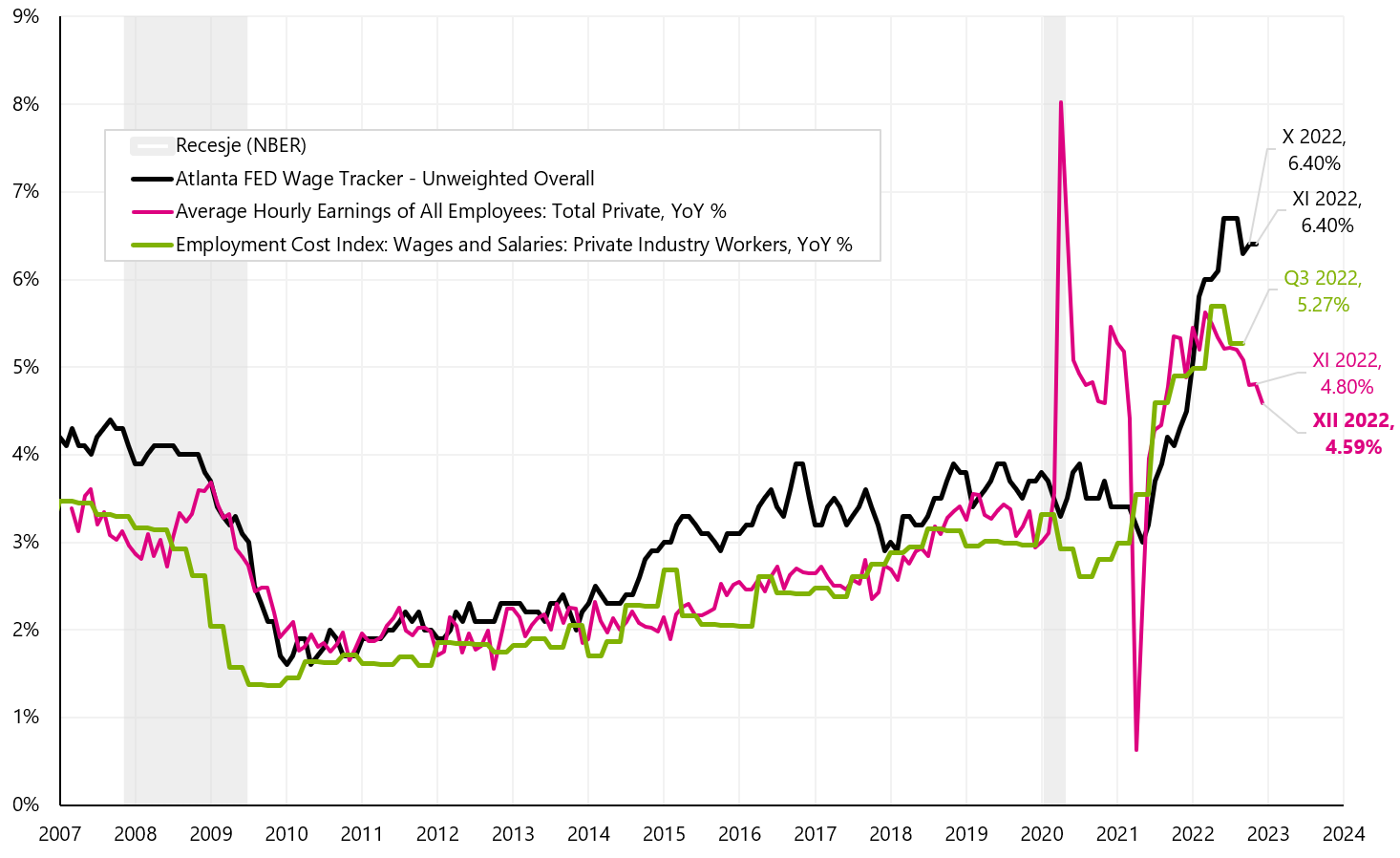

- Andererseits geht das Lohnwachstum aufgrund guter Nachrichten zurück (wir hatten nicht nur einen Rückgang des Wachstums im Dezember, sondern auch eine Abwärtsrevision für November und Oktober 2022).

Die Märkte reagierten während der Sitzung am Freitag euphorisch auf den Rückgang des Lohnwachstums. Aber was wird die Fed tun? Werde auf weitere Daten warten ändert praktisch nichts an seinen Plänen für eine weitere geldpolitische Straffung. Während der Rückgang des Lohnwachstums positiv ist, ist dies nur "ein" Datenpunkt für die Fed, aber die Märkte können "auf eigenes Risiko" damit rechnen, dass dies der Beginn eines starken Abwärtstrends beim Lohnwachstum ist (während die Beschäftigung steigt und die Arbeitslosigkeit steigt sinkt) und darüber hinaus In den kommenden Monaten werden wir wieder weitere Rückgänge sehen, was letztendlich die Zinssenkungen der FED beschleunigen wird.

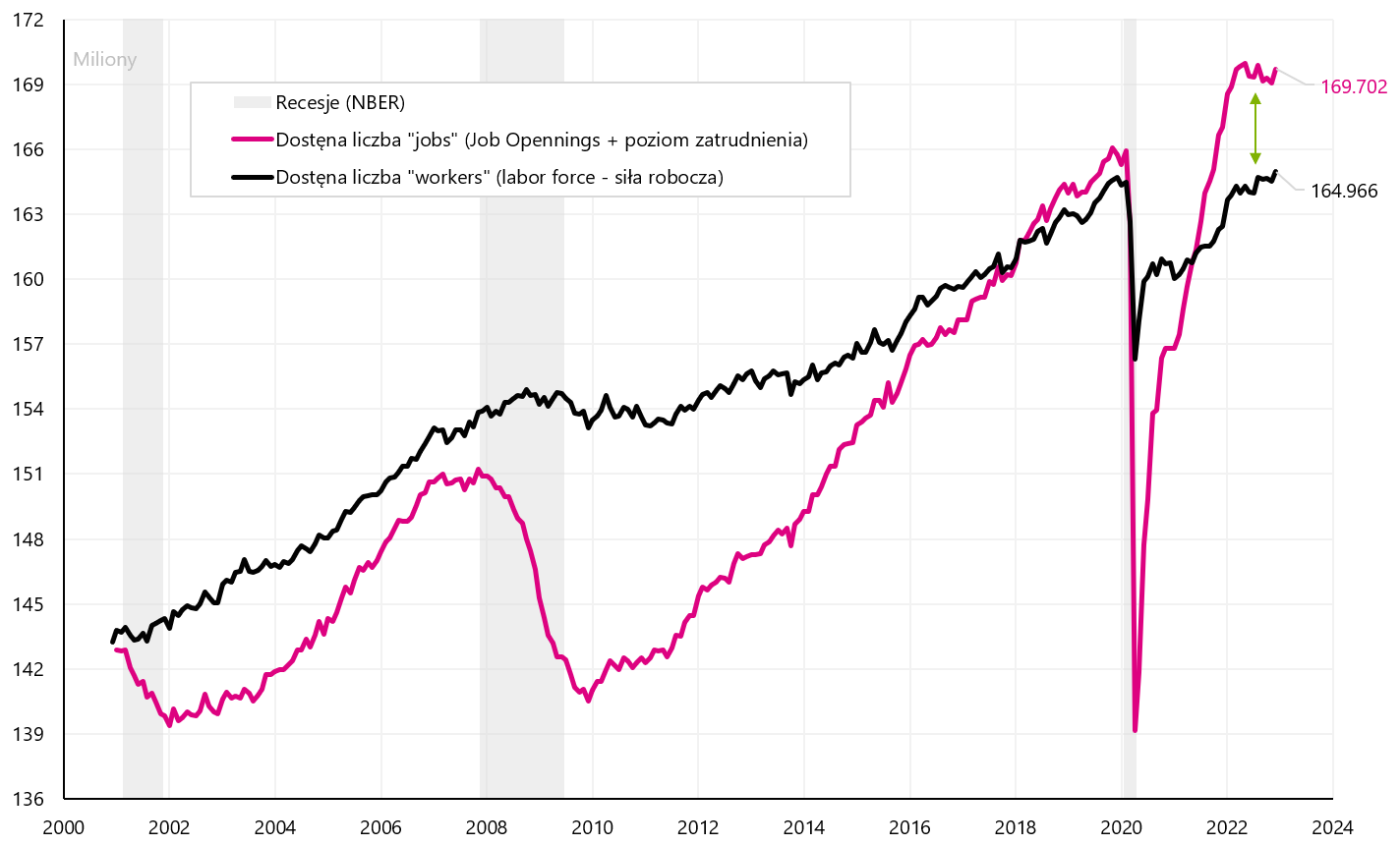

Schauen wir uns die Basisdaten zum Arbeitsmarkt an. Die Arbeitsnachfrage kann als Anzahl neuer offener Stellen, der sog „Stellenangebote“ (d. h. neu geschaffene Stellen von Unternehmen, für die diese Unternehmen aktiv rekrutieren). Das Arbeitskräfteangebot ist mit anderen Worten die Zahl der Arbeitslosen. Das folgende Diagramm zeigt diese Beziehung in Form von verfügbaren "Jobs" und verfügbaren "Arbeitskräften" (dies ist genau das Diagramm, das J. Powell betrachtet).

Nachfrage (Anzahl verfügbarer "Jobs") vs. Angebot (verfügbare Arbeitskräfte: Arbeitskräfte) auf dem US-Arbeitsmarkt. Quelle: eigene Studie, FRED

Das Niveau der Stellenangebote ist definitiv höher als vor der Pandemie (um etwa 3 Millionen Stellen). Darüber hinaus waren die letzte Woche veröffentlichten Daten für November stärker als erwartet.

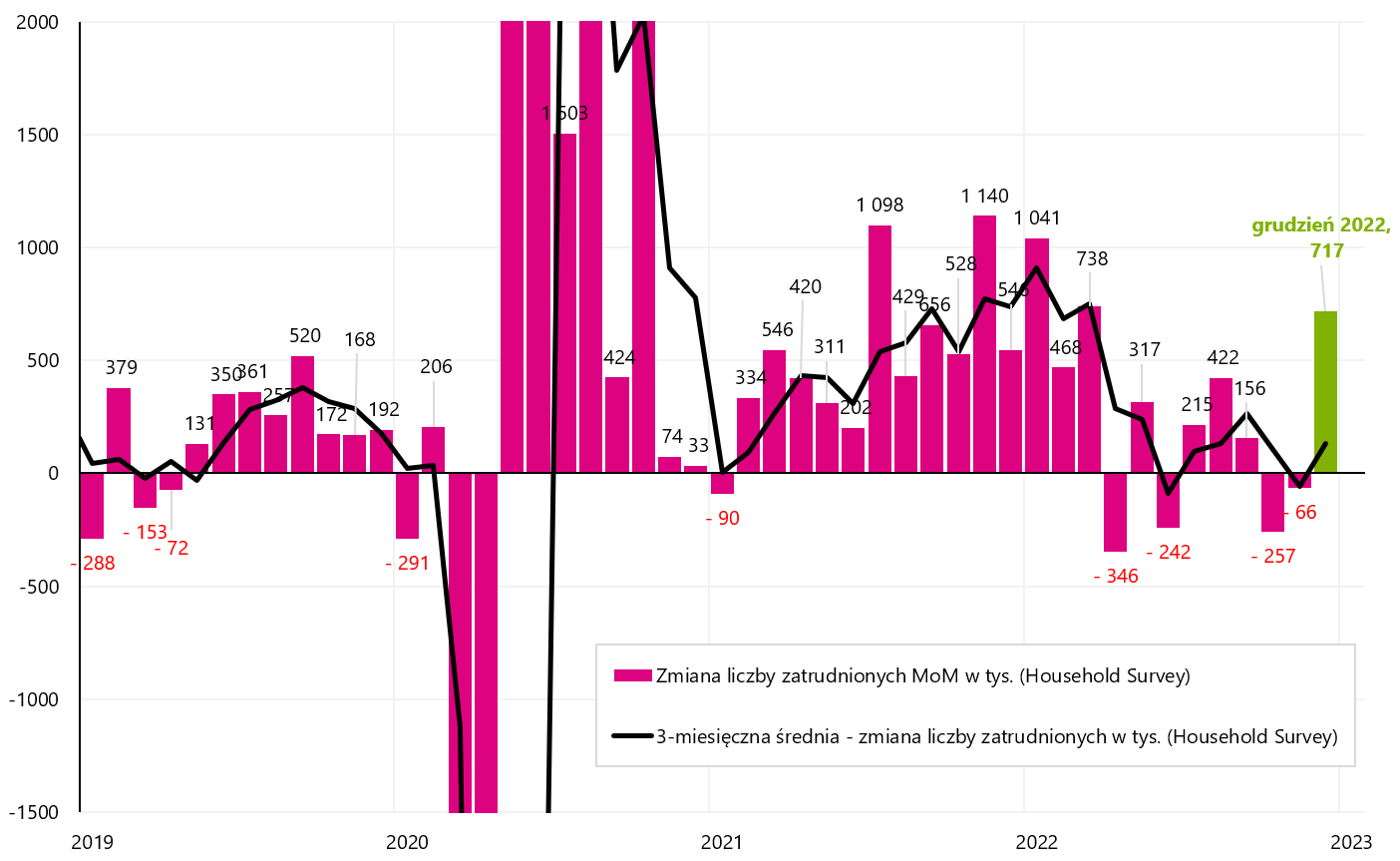

Der monatliche Stellenzuwachs liegt immer noch bei über 200. Im Dezember kamen 223 Menschen an. Arbeitsplätze laut der "Establishment" -Umfrage (3-Monats-Durchschnitt beträgt 247) und 717. laut Haushaltsumfrage (3-Monats-Durchschnitt: 131). Nur die Zunahme der Arbeitsplätze unter 100-120. monatlich bedeutet eine "Anspannung" auf dem Arbeitsmarkt (eine solche monatliche Erhöhung kompensiert das Bevölkerungswachstum).

Monatliche Veränderung der US-Jobs laut Establishment Survey. Quelle: eigene Studie, FRED

Monatliche Veränderung der US-Arbeitsplätze laut Haushaltsumfrage. Quelle: eigene Studie, FRED

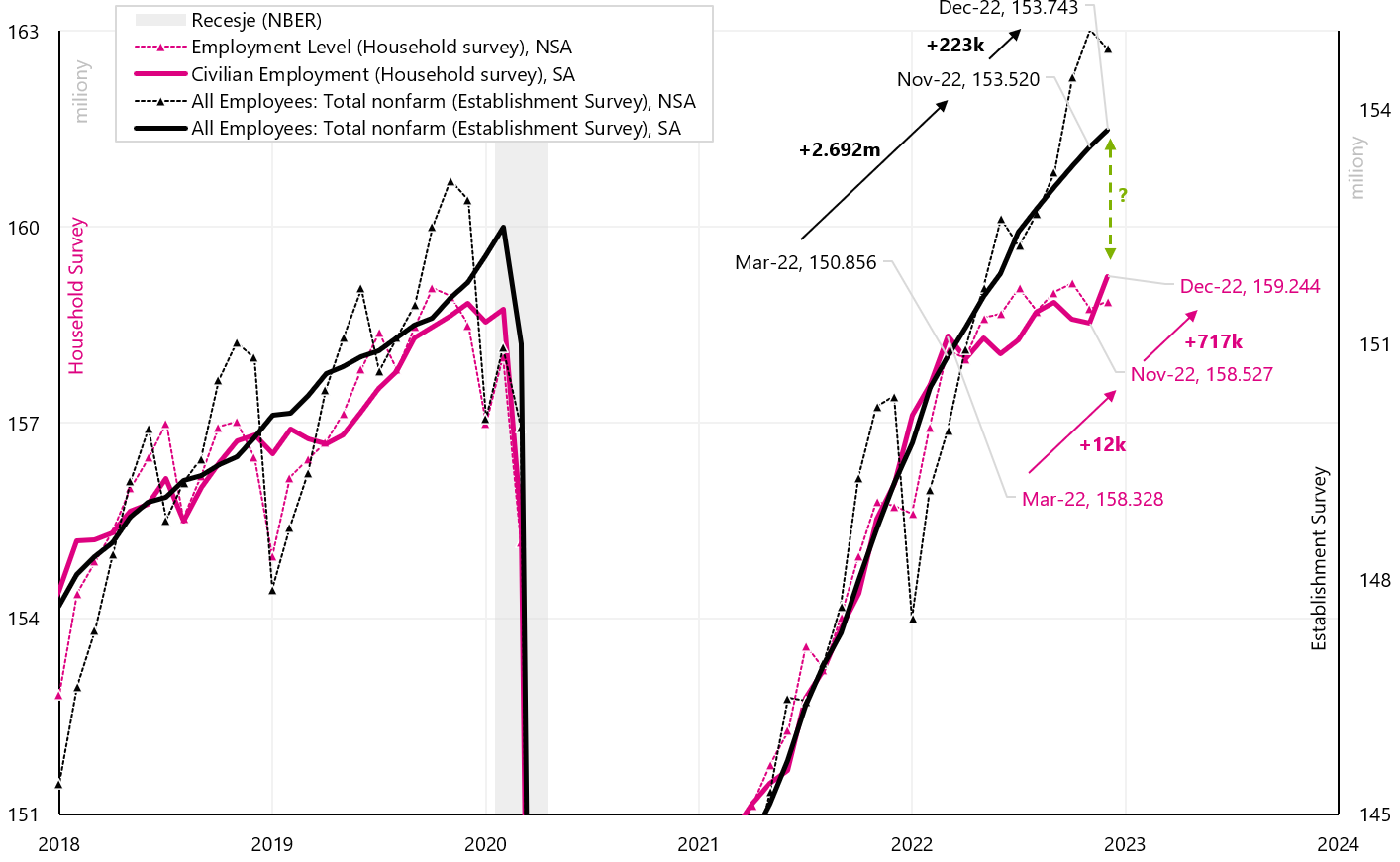

Die Differenz zwischen den zwischen März 2022 und November 2022 geschaffenen neuen Arbeitsplätzen zwischen den Betriebs- und Haushaltserhebungen betrug im November 2,7 fast 2022 Millionen. Einige Analysen deuteten auf eine potenzielle Überschätzung der Zahl der neuen Arbeitsplätze durch die Betriebserhebung hin, aber die Veränderung der Beschäftigung im Dezember deutet darauf hin, dass die Haushaltserhebung die Zahl der neuen Arbeitnehmer eher unterschätzt hat (der Anstieg der Zahl der Arbeitnehmer im Dezember laut Haushalts Umfrage ist so viel wie 717 Personen). Die folgende Grafik zeigt die Details.

Veränderung der Zahl der Arbeitsplätze in den USA laut Household Survey und Establishment Survey – einschließlich der Differenz zu März 2022. Quelle: eigene Studie, FRED

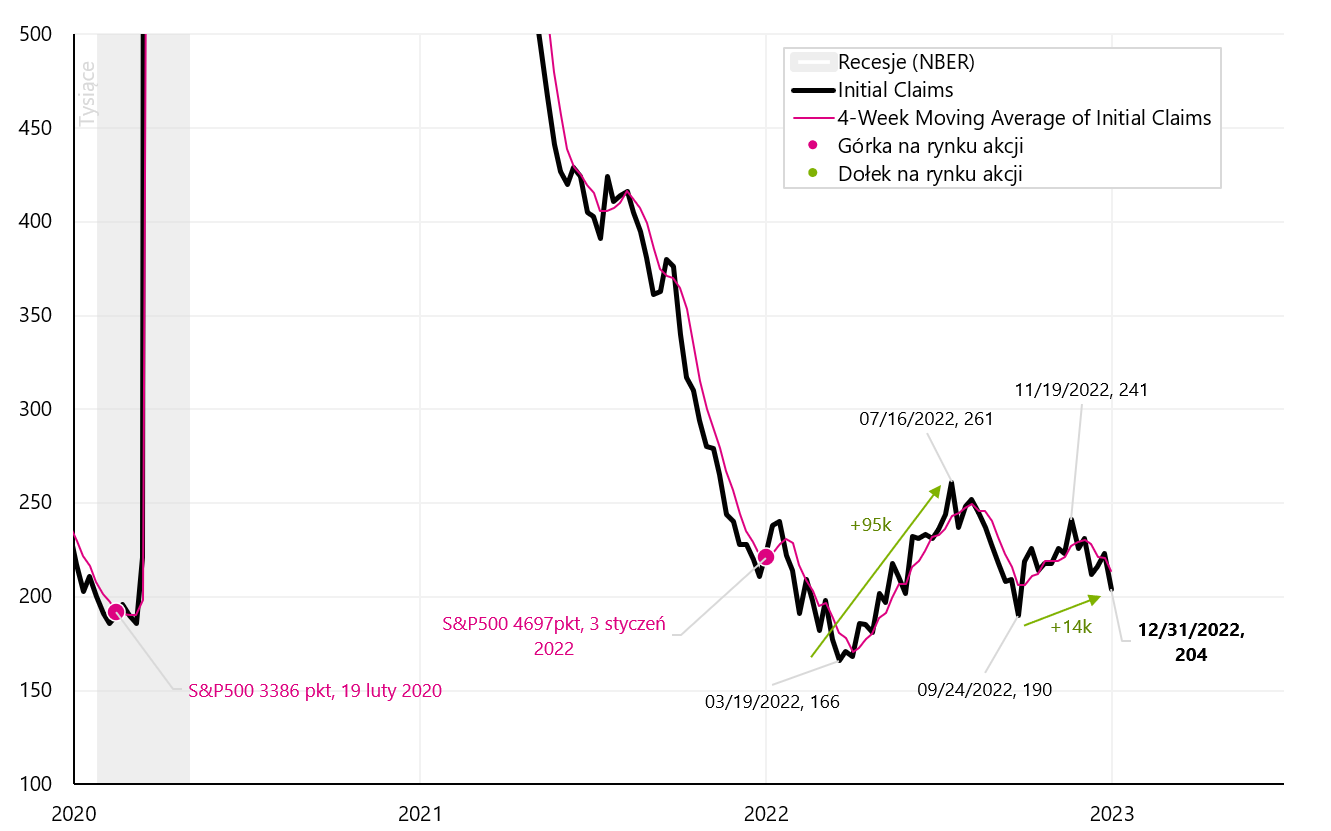

Beide Leistungen bei erstmaliger Arbeitslosigkeit (wöchentliche Daten) wollen nicht wachsen und sind in letzter Zeit zurückgegangen, was keine Verlangsamung des Arbeitsmarktes zeigt (kein Anstieg der Arbeitslosigkeit). Auch der Rückgang der Arbeitslosenquote im Dezember 2022 (monatliche Daten) bestätigt diesen Trend.

Veränderung der Zahl der Erstanträge auf Arbeitslosigkeit (Initial Claims) in den USA. Quelle: eigene Studie, FRED

US Arbeitslosenquote. Quelle: eigene Studie, FRED

Andererseits ist die gute Nachricht für den Markt und die Fed ein Rückgang des Lohnwachstums. Den Daten für Dezember zufolge hatten wir nicht nur einen Rückgang des Lohnwachstums im Dezember, sondern auch eine Abwärtsrevision für November und Oktober. Im Oktober betrug die Gehaltserhöhung +4,9 % (jetzt nach der Revision sind es 4,8 %), im November waren es +5,1 % (jetzt nach der Revision sind es nur noch 4,8 %) und für Dezember haben wir +4,6 %. Die nächste Grafik zeigt das Lohnwachstum nach verschiedenen Datenreihen. Dies ist das Diagramm, das J. Powell betrachtet (dieses Diagramm wurde in seiner Präsentation vom 30. November 2022 präsentiert).

Gehaltsänderung in den USA (verschiedene Reihen betrachtet von J. Powell). Quelle: eigene Studie, FRED

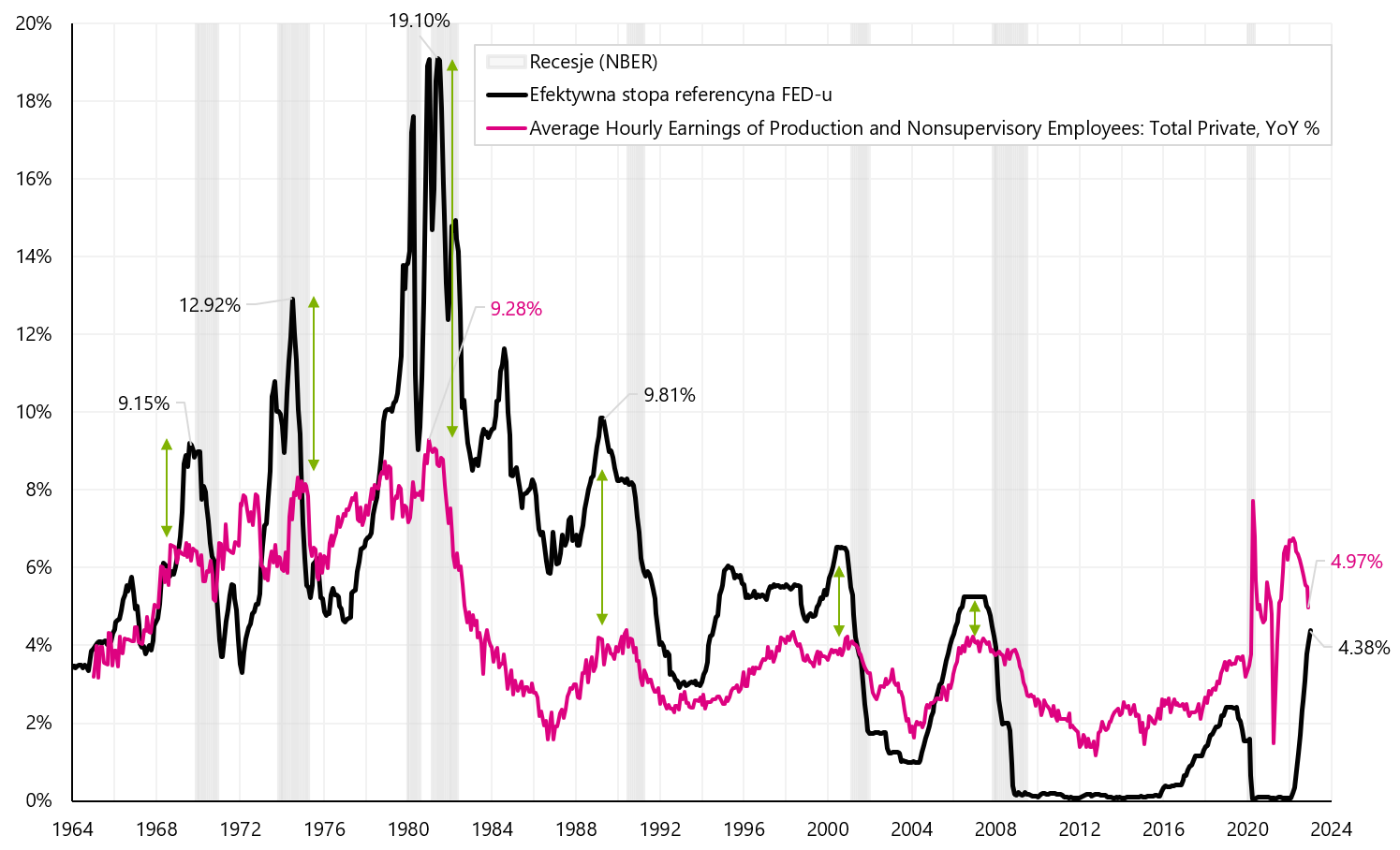

Wenn sich der Abwärtstrend beim Lohnwachstum fortsetzt, könnte das Lohnwachstum bald unter den Fed-Zinssatz fallen, wie es von 1969 bis 2008 der Fall war. Historisch gesehen ermöglicht nur die FED-Rate über dem Lohnwachstum eine dauerhaftere Reduzierung des Lohnwachstums, was in der nächsten Grafik dargestellt ist (grüne Pfeile zeigen die Unterschiede zwischen Lohnwachstum und FED-Rate).

Lohnentwicklung in den USA vor dem Hintergrund des FED-Zinssatzes seit 1964. Quelle: eigene Studie, FRED

Summe

Die vergangene Woche war an den Finanzmärkten sehr interessant. Wie erwartet konzentrierten sich die Anleger auf die Öffnung der chinesischen Wirtschaft und niedrigere Energiepreise sowie niedrigere Inflationswerte in Europa. Daher hatten wir es mit starken Anstiegen chinesischer und europäischer (insbesondere deutscher) Aktien zu tun. Davon profitierte auch die polnische Börse, wo die Zuwächse polnischer Indizes im Jahr 2023 bis Donnerstag sogar mehr als 5 % betrugen.

Interessant war auch die Reaktion der Märkte auf den US-Arbeitsmarktbericht. Während der Rückgang des Lohnwachstums ein äußerst positiver Faktor ist, ist dies vorerst „ein Datenpunkt“.. Natürlich hatten die Märkte das Recht, so zu reagieren („auf eigene Gefahr“). Vor allem, dass der Anstieg der Beschäftigung und der Rückgang der Arbeitslosigkeit mit Blick auf die Zukunft nicht unbedingt mit einem Rückgang des Lohnwachstums einhergehen (eine das Angebot übersteigende Nachfrage nach Arbeitskräften sollte eher zu einem Anstieg als zu einem Rückgang der Löhne führen). Interessant war auch der Rohölpreis im neuen Jahr. Rückgang um 10 % in den ersten zwei Tagen, dann keine positive Reaktion Freitag auf Beschäftigungsbericht ist ein Grund zum Nachdenken (Zumindest kurzfristig scheint Öl nicht die Öffnung der chinesischen Wirtschaft oder einen positiven Rückgang der US-Löhne zu spielen, erinnern wir uns auch an den starken Rückgang des ISM Services PMI – was auf ein langsameres Wirtschaftswachstum und einen weiteren Rückgang hindeutet Ölbedarf).

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.