Price to Profit (P / Z) - Mythen über den berühmtesten fundamentalen Indikator

- Mythen über den berühmtesten fundamentalen Indikator")

Preis-Gewinn-Verhältnis ist eines der gebräuchlichsten Maße für die Multiplikator-Preisgestaltung von börsennotierten Unternehmen. Leider missbrauchen und interpretieren viele Privatanleger den Indikator falsch. Im heutigen Artikel werden wir uns mit den wichtigsten Mythen befassen, die bei der Verwendung des Preis-Gewinn-Verhältnisses (KGV, KGV) bestehen. Wir laden ein!

Mythos Nr. 1: Niedriges KGV – es ist billig!

Dies ist der häufigste Fehler unter Anlegern. Ein niedriges KGV bedeutet, dass ein bestimmtes Unternehmen mit dem Mehrfachen seines Jahresgewinns bewertet wird. Theoretisch mag dies als Marktchance erscheinen. Sehr oft gibt es jedoch Gründe für solch niedrige Raten. Manchmal ist es eine klassische Wertfalle. Auf den ersten Blick sieht das Unternehmen sehr günstig aus (z. B. hat es ein KGV von 5), aber das Unternehmen hält seit vielen Jahren ein so niedriges Verhältnis. Zu den häufigsten Gründen gehören:

- das Unternehmen ist sehr zyklisch;

- die Aussichten des Unternehmens sind sehr schwach (schrumpfender Markt);

- hohe Inflation;

- hohes Betrugsrisiko;

- mangelndes Vertrauen in das Management;

- besondere Situationen.

Die zyklische Natur der Branche kann dazu führen, dass ein Unternehmen eine Zeit lang mit einem sehr niedrigen Kurs-Gewinn-Verhältnis gehandelt wird. Meistens findet es auf dem Höhepunkt der wirtschaftlichen Situation statt, wenn das Unternehmen mit sehr guten Ergebnissen aufwartet, aber es bereits Anzeichen für einen Abschwung in der Branche gibt. Infolgedessen beginnt der Markt, die Verlangsamung einzupreisen. Dadurch wird das Unternehmen auf einem „attraktiven“ Niveau gehandelt, aber wenn sich die makroökonomische Situation verschlechtert, verschlechtern sich die Gewinne plötzlich, wodurch das KGV auch bei unverändertem Aktienkurs in die Höhe schnellt. Diese Situation ist eine klassische Value-Falle, in die Anfänger tappen können. Zu den zyklischen Unternehmen zählen Unternehmen, die in der Rohstoff- und Automobilindustrie tätig sind.

Manchmal ist das niedrige KGV darauf zurückzuführen, dass das Unternehmen gegenüber dem breiten Markt mit einem Abschlag bewertet wird, was jedoch darauf zurückzuführen ist, dass die Anleger die Verschlechterung der Unternehmensaussichten bereits eingepreist haben. Ein Beispiel können Unternehmen sein, die in einer rückläufigen Branche tätig sind. Dadurch werden die kommenden Jahre für das Unternehmen zunehmend schwächer. Sinkende Gewinne und Cashflows werden dazu führen, dass die Bewertung des Unternehmens sinkt. Ein Beispiel für ein solches Unternehmen ist ein börsennotiertes Unternehmen Französische Börse - Eutelsat-Kommunikation. Im Geschäftsjahr 2016/2017 (Ende Juni 2017) erwirtschaftete das Unternehmen 1 Mio. € Umsatz und erwirtschaftete einen Nettogewinn je Aktie (EPS) von 477 €. Im Mai 1,512 notierte das Unternehmen bei 2018 €. Dies bedeutete, dass der Kurs zum damaligen Zeitpunkt 15,27 betrug. Dies lag deutlich unter dem durchschnittlichen KGV für Unternehmen, die an der Pariser Börse notiert sind. Im letzten Geschäftsjahr (Ende Juni 9,90) erwirtschaftete sie 2021 Mio. € Umsatz und erzielte einen Nettogewinn je Aktie von 1 €. Aktuell notiert das Unternehmen bei 234 €. Das bedeutet, dass der Preis für den Gewinn (KGV) 0,93 beträgt.

Eutelsat-Kommunikationsdiagramm, Intervall W1. Quelle: xNUMX XTB.

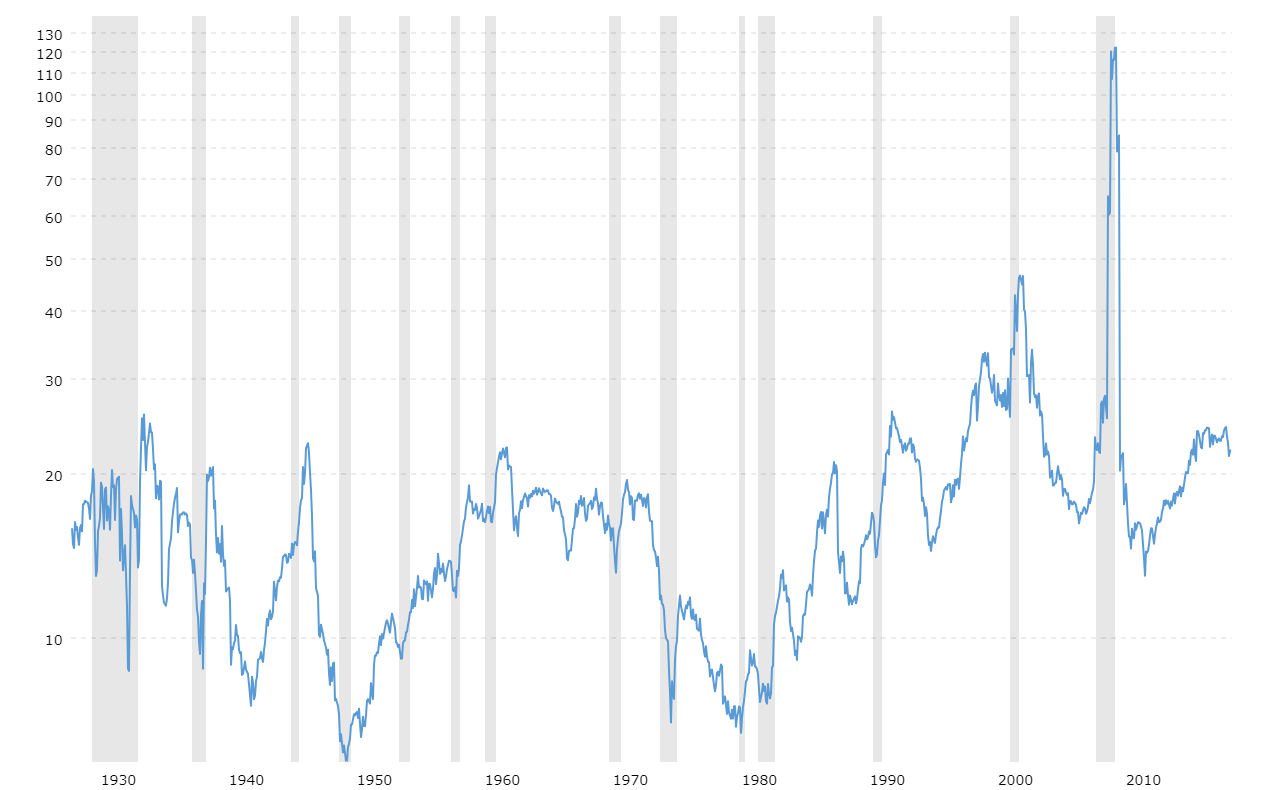

Manchmal ist das niedrige Kurs-Gewinn-Verhältnis auf das makroökonomische Umfeld zurückzuführen. Wenn die Wirtschaft mit einer hohen Inflation zu kämpfen hat und die Zentralbank gezwungen ist, die Zinsen dauerhaft zu erhöhen, sinken oft die Multiplikatoren der Unternehmen. Ein gutes Beispiel ist die Situation am US-Aktienmarkt in Zeiten hoher Zinsen. Von 1978 bis 1982 das Preis-Leistungs-Verhältnis für der S & P 500 Index dann hatte es einen einstelligen Wert. Grund war der starke Zinsanstieg in den USA zwischen 1978 und 1981. Die Betrachtung der makroökonomischen Situation ist sehr wichtig für diejenigen, die in ausländischen Märkten investieren, insbesondere in Schwellenländern.

Quelle: Macrotrends.net

Es kommt vor, dass das niedrige Preis-Gewinn-Verhältnis aus einem hohen Rabatt resultiert, den der Markt dem Unternehmen einräumt. Dies kann beispielsweise aus Betrugsrisiken oder Gerüchten über kreative Buchhaltung resultieren. Ein solcher Abschlag kann beispielsweise aus den Aktionen von Leerverkäufern resultieren, die Berichte veröffentlichen, in denen die „roten Flaggen“ beschrieben werden, die sie bei der Analyse des Unternehmens gefunden haben. Ein Beispiel ist die Geschichte von Herbalife, dessen Aktien nach der Ankündigung von um 20 % fielen Bill Ackmann eine große Short-Position auf die Aktien dieses Unternehmens eingehen. Infolgedessen handelte das Unternehmen mit einem sehr niedrigen (einstelligen) Kurs-Gewinn-Verhältnis.

Gelegentlich kann ein Unternehmen aufgrund von Skepsis des Marktes gegenüber den Maßnahmen des Managements mit einem niedrigen Kurs-Gewinn-Verhältnis bewertet werden. Wenn der Haupteigentümer in seiner Geschichte Perioden hatte, in denen er Investoren „betrug“, erinnert sich der Markt normalerweise an solche Situationen. Aus diesem Grund lohnt es sich, vor der Investition in ein Unternehmen mit niedrigem Kursgewinn den Vorstand und den Hauptaktionär auf ihre Integrität und Achtung der Rechte von Minderheitsaktionären zu überprüfen.

Die besondere Situation ergibt sich aus einer besonderen rechtlichen oder regulatorischen Struktur, wodurch das Unternehmen nicht mit klassischen Multiplikatoren bewertet werden kann. Man kann als Beispiel geben Schweizerische Zentralbank (Schweizerische Nationalbank), gelistet am Schweizer Börse. Am 2. September 2022 wurde das Unternehmen mit 558 Millionen Franken bewertet, während das Unternehmen 2021 einen Gewinn von 26,3 Milliarden Franken auswies. Dies ergibt ein sehr niedriges KGV. Das Problem ist, dass die Zentralbank eine andere Buchhaltung hat als das „typische“ Unternehmen (Produktion oder Dienstleistung). Zudem kann die Gesellschaft nicht alle Gewinne an ihre Aktionäre ausschütten, da sie der maximalen Dividendenhöhe von derzeit CHF 15 pro Jahr (6% des Nennwerts der Aktien) unterliegt. Dies ist eine typische Sondersituation, die bei einer Unternehmensbewertung berücksichtigt werden sollte.

Die besondere Situation ergibt sich aus einer besonderen rechtlichen oder regulatorischen Struktur, wodurch das Unternehmen nicht mit klassischen Multiplikatoren bewertet werden kann. Man kann als Beispiel geben Schweizerische Zentralbank (Schweizerische Nationalbank), gelistet am Schweizer Börse. Am 2. September 2022 wurde das Unternehmen mit 558 Millionen Franken bewertet, während das Unternehmen 2021 einen Gewinn von 26,3 Milliarden Franken auswies. Dies ergibt ein sehr niedriges KGV. Das Problem ist, dass die Zentralbank eine andere Buchhaltung hat als das „typische“ Unternehmen (Produktion oder Dienstleistung). Zudem kann die Gesellschaft nicht alle Gewinne an ihre Aktionäre ausschütten, da sie der maximalen Dividendenhöhe von derzeit CHF 15 pro Jahr (6% des Nennwerts der Aktien) unterliegt. Dies ist eine typische Sondersituation, die bei einer Unternehmensbewertung berücksichtigt werden sollte.

Mythos Nr. 2: Hoher Preis für Gewinn – es ist teuer!

Dies ist das Gegenteil von Mythos Nr. 1. Ein Investor gibt es auf, in ein qualitativ hochwertiges Unternehmen zu investieren, weil er ein „hohes“ Preis-Gewinn-Verhältnis hat.

Zu den häufigsten Gründen für das Auftreten hoher Kurs-Gewinn-Verhältnisse gehören:

- ein wachsendes Unternehmen mit sehr guter Geschäftsqualität;

- das Unternehmen ist zyklisch;

- niedrige Zinsen.

Die Zurückhaltung beim Kauf von Unternehmen mit einem hohen KGV führt dazu, dass Anleger die Möglichkeit verpassen, in wachsende Unternehmen zu investieren, die ihr Geschäft sehr gut skalieren können und für die Rentabilität des investierten Kapitals sorgen (ROIK). Natürlich sind nicht alle Unternehmen mit einem hohen Kurs-Gewinn-Verhältnis solche, aber es gibt Geschichten über großartige Geschäftsentwicklungen mit einem hohen KGV. Ein Beispiel für ein solches Unternehmen ist die American Pool Inc. Ende 2013 handelte das Unternehmen mit einem Kurs-Gewinn-Niveau von 25,7. Es war ein Wert, der weit über dem Marktdurchschnitt für amerikanische Unternehmen lag. Zwischen 2013 und 2021 stiegen die Einnahmen des Unternehmens jedoch um etwa 155 %, während sich das Betriebsergebnis um 400 % verbesserte. Gleichzeitig betrug der Gewinn pro Aktie im Jahr 2013 2,10 US-Dollar, während er 2021 bereits bei 16,21 US-Dollar lag. Ein Investor mit einem konservativen Umgang mit Multiplikatoren würde ein solches Unternehmen sicherlich als „over the road“ abtun.

Pool Inc.-Diagramm, Intervall W1. Quelle: xNUMX XTB.

Es gibt Zeiten, in denen ein hohes Kurs-Gewinn-Verhältnis ein vorübergehendes Phänomen ist. Dies gilt zum Beispiel für zyklische Unternehmendie in Zeiten des wirtschaftlichen Abschwungs Grenzgewinne generieren können. In einer solchen Situation kann das Unternehmen ein hohes Kurs-Gewinn-Verhältnis haben, selbst wenn der Kurs bereits um mehrere Dutzend Prozent gesunken ist. Manchmal kann ein solches „preislich“ Unternehmen eine Investitionsmöglichkeit sein.

Gelegentlich haben niedrige Zinsen dazu beigetragen, dass die Kurs-Gewinn-Verhältnisse börsennotierter Unternehmen gestiegen sind. Das Niedrigzinsumfeld führt zu einer Renditejagd. Vermögensverwaltungsgesellschaften, Pensionskassen und Anleger suchen nach Möglichkeiten, höhere Renditen zu erzielen, was zu einem deutlichen Anstieg der Vermögenspreise führt. Infolgedessen bewirkt der Kapitalzufluss an der Börse eine Erhöhung des Kurs-Gewinn-Verhältnisses börsennotierter Unternehmen.

Mythos Nr. 3: Negatives Preis-Gewinn-Verhältnis – Vermeiden Sie es, in solche Unternehmen zu investieren!

Ein weiterer Mythos, der bei vielen Anlegern kursiert, ist die sofortige Ablehnung von Unternehmen mit einem negativen Kurs-Gewinn-Verhältnis. Ein Unternehmen, das Verluste erwirtschaftet, ist nicht immer zum Bankrott verurteilt. Manchmal ist es eine bewusste Entscheidung des Vorstands, der „um jeden Preis“ wachsen will. In diesem Fall können die generierten Umsätze zur Gewinnung neuer Kunden, zur Erweiterung des Produktangebots oder zur Verbesserung der Logistik verwendet werden (z. B. in E-Commerce-Unternehmen, die im Asset-Heavy-Modell arbeiten). Ein Beispiel für ein solches Unternehmen ist Amazondas im Jahr 2014 einen Umsatz von rund 89 Milliarden US-Dollar erwirtschaftete und einen Nettoverlust von 0,03 US-Dollar pro Aktie auswies. Die Verluste waren jedoch nicht auf ein schwaches Geschäftsmodell zurückzuführen, sondern auf die Betonung des Unternehmens auf die Produktentwicklung. Allein die F&E-Ausgaben stiegen zwischen 2013 und 2014 um 2,7 Milliarden US-Dollar. Im Jahr 2021 erwirtschaftete Amazon einen Umsatz von rund 470 Milliarden US-Dollar und der Gewinn pro Aktie lag bei 3,30 US-Dollar. Gelegentlich sind negative Gewinne je Aktie bei zyklischen Aktien zu finden, die sich in den Tiefstständen ihres Konjunkturzyklus befinden. In einer solchen Situation kann sich eine Investition in diese Art von Unternehmen als Marktchance herausstellen, da sich die Finanzergebnisse des Unternehmens in den kommenden Jahren schnell verbessern können.

Amazon-Diagramm, Intervall W1. Quelle: xNUMX XTB.

Mythos Nr. 4: Das Preis-Gewinn-Verhältnis ist ein universelles Instrument

Solches Denken ist ein sehr großer Fehler, da der Indikator nur auf historischen Werten basiert. Das Verhalten des Aktienkurses wiederum beeinflusst, wie der Markt die Zukunft (sowohl nah als auch fern) einschätzt. Ein weiteres Problem bei der Analyse von Unternehmen nach dem Kurs-Gewinn-Verhältnis ist das Unternehmen befinden sich in unterschiedlichen Entwicklungsstadien. Unternehmen in der Anfangsphase benötigen viel Kapital, um ihre Größe aufzubauen, daher konzentrieren sie sich nicht auf die Rentabilität an sich, sondern auf das Unternehmenswachstum. Aus diesem Grund können solche Unternehmen hohe oder negative Kurs-Gewinn-Verhältnisse haben. Unternehmen wiederum, die in der rückläufigen Branche tätig sind, verfolgen entweder die Strategie, nicht zu investieren, sondern möglichst hohe Gewinne zu erwirtschaften und an die Aktionäre zurückzuzahlen, oder sie ändern das Geschäftsmodell (mit hohen Kosten verbunden). Auch das Kurs-Gewinn-Verhältnis ist in dieser Situation unbrauchbar.

Ein weiteres Problem ist das Der Indikator ist im Durchschnitt geeignet, um Unternehmen aus der gleichen Branche zu vergleichen, die jedoch in verschiedenen Ländern tätig sind (unterschiedliche Besteuerung) oder eine unterschiedliche Altersstruktur des Vermögens haben (besonders wichtig bei Produktionsunternehmen, wo Abschreibungen eine große Rolle spielen) oder eine andere Struktur der Objektfinanzierung. Im Fall der Abschreibung stellen wir uns die Unternehmen A und B vor. Beide erwirtschaften einen Umsatz von 100 Mio. PLN und haben Betriebskosten (außer Abschreibungen) und Finanzkosten in gleicher Höhe. Unternehmen A hat jedoch im vergangenen Jahr 20 Mio. PLN für den Bau einer modernen Produktionsanlage ausgegeben. Die Anlage wird mit 5 % Fremdkapital pro Jahr finanziert. Nachdem der Abschreibungssatz auf 20 % pro Jahr festgelegt wurde, steigen die Abschreibungskosten plötzlich um 4 Mio. PLN. Durch den Bau der Anlage sollen die verbleibenden Betriebskosten in den nächsten 3 Jahren jährlich um 10 Mio. PLN sinken. Unternehmen B wiederum hat einen alten Maschinenpark und beabsichtigt nicht, in neue technologische Lösungen zu investieren. Infolgedessen werden die Betriebskosten des Unternehmens jährlich um 0,25 Millionen steigen. Der Einfachheit halber wurde der Körperschaftsteuersatz in Höhe von 20 % angenommen.

| Unternehmen A (Millionen) | Jahr 0 | Jahr 1 | Jahr 2 | Jahr 5 | Jahr 10 |

| Erlöse | 100 | 100 | 100 | 100 | 100 |

| Betriebskosten (ohne Abschreibungen) | 80 | 77 | 74 | 65 | 50 |

| Abschreibung | 0 | 5 | 5 | 5 | 0 |

| Zinskosten | 0 | 1 | 1 | 1 | 1 |

| Bruttogewinn | 20 | 17 | 20 | 29 | 49 |

| Reingewinn | 16 | 13,6 | 16 | 23,2 | 39,2 |

| die Anzahl der Aktionen | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,3 | 1,6 | 2,32 | 3,92 |

| Aktienkurs | 16 | 16 | 16 | 23,2 | 39,2 |

| Multiplikator | 10 | 12,31 | 10 | 10 | 10 |

Quelle: eigene Studie

Wie Sie sehen können, verringerte die Investition in die Produktionsanlage den Nettogewinn im ersten Jahr um bis zu 15 % auf 13,6 Mio. PLN. Wenn sich der Aktienkurs nicht ändern würde, wäre der Multiplikatorpreis für die Aktien von A höher als für die Aktien von B. Dies könnte zu der falschen Ansicht führen, dass die Aktien von A „teurer“ seien als die Aktien von B.

| Firma B | Jahr 0 | Jahr 1 | Jahr 2 | Jahr 5 | Jahr 10 |

| Erlöse | 100 | 100 | 100 | 100 | 100 |

| Betriebskosten (ohne Abschreibungen) | 80 | 80,25 | 80,5 | 81,25 | 82,5 |

| Abschreibung | 0 | 0 | 0 | 0 | 0 |

| Zinskosten | 0 | 0 | 0 | 0 | 0 |

| Bruttogewinn | 20 | 19,75 | 19,5 | 18,75 | 17,5 |

| Reingewinn | 16 | 15,8 | 15,6 | 15 | 14 |

| die Anzahl der Aktionen | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,58 | 1,56 | 1,50 | 1,40 |

| Aktienkurs | 16 | 15,8 | 15,6 | 15 | 14 |

| Multiplikator | 10 | 10 | 10 | 10 | 10 |

Quelle: eigene Studie

Summe

Wie Sie sehen, hat das Preis-Leistungs-Verhältnis trotz seiner Beliebtheit viele Nachteile. Darüber hinaus gibt es viele Mythen über die Verwendung dieses Indikators. Viele angehende Investoren, die „fundamental“ nach Unternehmen suchen, haben Angst vor einer „Überzahlung“ und suchen daher nach Unternehmen mit niedrigem KGV und meiden solche mit „hohen“ oder „negativen“ Kurs-Gewinn-Verhältnissen. Dies ist ein grundlegender Fehler, denn der Indikator selbst sagt nicht alles über das Unternehmen, seine Perspektiven und die Qualität der Führungskräfte aus. Es gibt kein einheitliches Kurs-Gewinn-Verhältnis, das Ihnen sagt, ob eine Aktie billig oder teuer ist. Es hängt alles von der Branche ab, in der das Unternehmen tätig ist, und von spezifischen Faktoren (Entwicklungsphase des Unternehmens, Verschuldung, Entwicklungsperspektiven usw.).

, also ein Indikator für das Verbrauchervertrauen")

- Mythen über den berühmtesten fundamentalen Indikator")

- Mythen über den berühmtesten fundamentalen Indikator")

Hinterlasse eine Antwort