– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Warum ist Sparen genauso wichtig wie Investieren?

Warum ist Sparen genauso wichtig wie Investieren? Wenn es unser Ziel ist, finanzielle Unabhängigkeit aufzubauen, dann brauchen wir drei Komponenten:

- Ersparnisse,

- Investitionen,

- Zeit.

Die meisten Investoren konzentrieren sich auf den Mittelpunkt, nämlich Investitionen. Daher konzentrieren sich viele Menschen, die nach finanzieller Unabhängigkeit streben, darauf, eine Anlagestrategie zu finden, die eine hohe durchschnittliche jährliche Rendite generiert. Für die meisten Anleger sind jedoch der erste und der dritte Aufzählungspunkt am wichtigsten. Ersparnisse sind eine der Hauptquellen für die Bereitstellung der für die Durchführung von Investitionen erforderlichen Ressourcen. Ohne Ersparnisse besteht keine Chance, ausreichend Kapital aufzubauen, das die finanzielle Unabhängigkeit in der Zukunft sicherstellt. Bewegung ist eine interessante Lösung FEUER (Finanzielle Unabhängigkeit vorzeitiger Ruhestand), das zu großen Ersparnissen anregt, um schnell ein Nettovermögen aufzubauen, das es Ihnen ermöglicht, finanzielle Freiheit zu erlangen.

Sparen ist schwierig. Viele Gewohnheiten erschweren es, nennenswerte finanzielle Überschüsse zu erwirtschaften. Dieser Artikel führt Sie in ein Thema ein, das in den kommenden Monaten bearbeitet wird. Im heutigen Text erfährt der Leser:

- Warum Menschen nicht gerne sparen;

- Warum Menschen nicht gerne investieren;

- Wie wichtig ist die Sparquote beim Bau eines Nachlasses?

Warum spart man nicht gerne?

Menschen sparen nicht gerne. Dies liegt zum Teil an der Entwicklungsgeschichte unserer Spezies sowie an kulturellen Gegebenheiten. Die meisten Menschen mögen keine aufgeschobene Befriedigung. Aus diesem Grund erscheint das Sparen für den Ruhestand sinnlos, weil "Ich kann früher sterben". Die Leute warten nicht gerne, um Geld zu sparen, um ein neues Smartphone oder einen neuen Fernseher zu kaufen. Stattdessen greifen sie lieber zu Kreditkarten oder einem Konsumentenkredit. Lücken in der finanziellen Bildung hindern die Menschen daran, die langfristigen Auswirkungen dieses Verhaltens zu erkennen. Verbraucherkredite wirken sich destruktiv auf das Vermögen aus. Verbraucher lassen sich meistens vom Herzen leiten, nicht vom Verstand. Sparen ist leider nicht in Mode. Es gibt eine Reihe von Faktoren, die Menschen davon abhalten, ihr Budget klug zu verwalten. Diese beinhalten:

- Defizite in der Finanzbildung,

- Schlechter Einfluss von Social Media,

- Inflation der Lebenshaltungskosten,

- Konzentrieren Sie sich auf die kurzfristige

- Abneigung gegen den Kapitalmarkt.

Geringe finanzielle Bildung

Die meisten Menschen sind sich vieler Aspekte des Finanzmanagements nicht bewusst. Aus diesem Grund gibt es "unverschämte" Artikel, dass der Inhaber einer 30-jährigen Hypothek ein Vielfaches der geliehenen Mittel in Form von Zinsen zahlen muss. Dies ist ein einfaches Beispiel dafür, dass Sie nicht wissen, wie der Zinssatz für ein Darlehen funktioniert. Im Extremfall führen Probleme bei der Verwaltung Ihres Haushaltsbudgets dazu, dass Sie in Schuldenschleifen geraten. Dies ist eine Situation, in der der Haushalt weitere Verpflichtungen zur Rückzahlung der vorherigen eingeht. Dadurch, dass die Kredite verzinst werden, wächst die Nominalverschuldung stetig. Hinzu kommen Zinskosten, die immer mehr Haushaltskassen auffressen. In einer solchen Situation ist es notwendig, die Schuldenkonsolidierung zu nutzen, die die Rate auf Kosten einer längeren Rückzahlungszeit senkt. Ein weiterer Ausweg aus dieser Situation besteht darin, gleichzeitig die Einnahmen (Mehrarbeit) zu erhöhen und einen Teil der Ausgaben zu reduzieren.

Ein weiteres Problem ist die Leistung Zinseszins. Ignoranz darüber ist einer der Gründe, warum Menschen es vorziehen, heute Geld auszugeben als in einem Dutzend Jahren. Die meisten Menschen verwenden bei der Beurteilung einer Investition einen einfachen Prozentsatz und sehen den verzögerten Spareffekt nicht. Menschen sind oft zu faul, um ein paar Formeln in Excel einzugeben und sich selbst davon zu überzeugen, wie wichtig Einsparungen sind. Hinzu kommt die Unkenntnis darüber, wie gering sich eine Änderung der erzielten Rendite auf die erzielte Endrendite auswirkt. Nehmen wir ein Beispiel. Wenn der Anleger 10 Jahre lang 000 PLN investiert und eine durchschnittliche jährliche Rendite von 20 % erzielt, dann verfügt er in 9 Jahren über 20 PLN. Bei einer Rendite von 56 % würde die Immobilie nach 044,11 Jahren 12 PLN betragen.

Soziale Medien bauen schlechte Gewohnheiten auf

Derzeit haben Social-Media-Plattformen einen sehr großen Einfluss auf die Ausgaben der Haushalte der jüngeren Generation. Das sind wahre Konsumtempel. Infolgedessen geben die Menschen viel Geld für Reisen in exotische Länder oder für den Kauf von "modischen" Möbeln, Kleidung oder den Besuch beliebter Restaurants aus. An den Ausgaben selbst ist nichts auszusetzen, das Problem ist, dass sich manche Leute es nicht leisten können.

Instagram bzw TikTok es soll Emotionen wecken, und es ist langweilig, unter seinem Verdienst zu leben. Instagram-Fotos von Bali oder den Malediven sehen viel besser aus als solche aus dem günstigeren Spanien oder Griechenland. Zweitens bekommen Menschen, die ihr Budget klug verwalten, in den sozialen Medien nicht allzu viel Aufmerksamkeit, weil sie „langweilig“ sind. Da die jüngere Generation mit anregendem Konsum "bombardiert" wird, wählt sie nur sehr selten den Weg des Aufbaus finanzieller Überschüsse.

Inflation der Lebenshaltungskosten

Ein interessantes Phänomen ist die sogenannte Inflation der Lebenshaltungskosten. Dies liegt daran, dass Menschen, die ihr Einkommen erhöhen, ihre Ausgaben an das neue Budgetniveau anpassen. Infolgedessen tauschen sie Autos gegen teurere ein und zahlen höhere Raten für das Auto. Sie wechseln in eine größere Wohnung oder beginnen, mehr für Reisen oder teurere Restaurantbesuche auszugeben. Dadurch wachsen die Kosten trotz steigender Umsätze im gleichen Tempo. Aus diesem Grund sinkt ihre Quote trotz steigender Einsparpotenziale oder bleibt gleich Null! Im Extremfall kann eine Erhöhung des Einkommens aufgrund des Strebens nach „Oberschicht“ zu einem viel schnelleren Anstieg der Ausgaben führen. In einer solchen Situation erhöht ein höheres Einkommen die Kreditwürdigkeit, wodurch Sie mehr als Ihre tatsächliche finanzielle Leistungsfähigkeit verbrauchen können.

Konzentrieren Sie sich auf die Kurzfristigkeit

Kein großes Unternehmen ist durch Glück zum Marktführer geworden, sondern durch die Fähigkeit, langfristige Ziele zu erreichen. Leider haben viele Haushalte keinen Zeithorizont von mehr als einem Monat. Sie ist nicht immer das Ergebnis extremer Armut, sondern der Unfähigkeit, sich langfristige Ziele zu setzen und diese zu erreichen. Infolgedessen sparen die Menschen am häufigsten "Regentag" oder "für eine Hochzeit" oder "Auto". Das Ziel, mit finanzieller Unabhängigkeit viel Nettovermögen aufzubauen, wird sich für die meisten Menschen nie einstellen. Finanzielle Unabhängigkeit erfordert Geduld und die Fähigkeit, unter Ihrem Verdienstpotential zu leben. Geduld bezieht sich auf die Tatsache, dass ein gewöhnlicher Haushalt nicht genügend finanzielle Überschüsse erwirtschaftet, um das Ziel der finanziellen Unabhängigkeit schnell zu erreichen. Folglich muss ein solcher Haushalt geduldig auf Genuss verzichten, um einen finanziellen Überschuss aufzubauen. Besonders frustrierend ist es, wenn sich Menschen mit Menschen vergleichen, die sich keine Sorgen um die Zukunft machen und über ihre Verhältnisse leben.

Abneigung gegen den Kapitalmarkt

Es scheint, dass das Wissen über Finanzinstrumente und Bausparen nicht zusammenhängt. Scheinbar ist es wahr, aber ein Teil davon Menschen sind nicht zum Sparen motiviert, weil sie keine leicht verfügbaren Instrumente sehen, die eine zufriedenstellende Rendite gewährleisten. Es gibt dann Einwände gegen den Sinn des Investierens. Unter ihnen können genannt werden:

- Die Börse ist ein Casino - Ich weiß nicht, ob ich damit Geld verdienen werde,

- Es lohnt sich nicht, kleine Beträge zu sparen - sie bringen keinen großen Gewinn,

- Investitionen im Ausland sind schwierig – Angst vor Rechtskosten und Wechselkursrisiko.

Dies sind die Gründe, die sich aus mangelnder finanzieller Bildung und der Suche nach einfachen Ausreden ergeben. Die Börse ist kein Casino, wenn man sie klug angeht. Sie müssen nicht alles über alle börsennotierten Unternehmen wissen. Genügend Erwerb von ETFs Zugang zum globalen Aktienmarkt geben. Dadurch hat der Anleger Zugang zu den wichtigsten Kapitalmärkten. Ein weiterer Vorteil des Erwerbs von ETFs ist die Einfachheit einer solchen Lösung. Ein Händler kauft jeden Monat einen diversifizierten ETF und profitiert von einem günstigen Anlageprodukt. Natürlich erfordert eine solche Lösung Geduld in Zeiten von Baisse und Marktpanik.

Auch der weiteste Weg beginnt mit dem ersten Schritt. Aus diesem Grund beginnt der Weg in die finanzielle Unabhängigkeit mit kleinen Beträgen. Aus der Perspektive von 20 oder 30 Jahren hat jedoch jeder 1000 PLN zusätzliche Ersparnisse einen großen Einfluss auf die Höhe des Nettovermögens. 1000 Zloty pro Jahr sind nur 83,33 Zloty an zusätzlicher Ersparnis pro Monat. Am Anfang ist der Gewinn aus kleinen Beträgen nicht umwerfend, aber es braucht Zeit, um ein bedeutendes Vermögen aufzubauen.

Heutzutage im Ausland zu investieren ist nicht allzu schwierig. Alles, was Sie brauchen, ist ein Brokerage-Konto mit Zugang zum ausländischen Markt. Viele Maklerhäuser bieten Versand PIT8-Cwas die Steuerabrechnung mit dem Finanzamt erleichtert.

Die Sparquote und die Kapitalrendite

Beim Aufbau von Vermögenswerten benötigen Sie einen stetigen Fluss von finanziellen Überschüssen, die es Ihnen ermöglichen, Marktrabatte zu nutzen, um Vermögenswerte unter ihrem inneren Wert zu kaufen. Der einfachste Weg, einen finanziellen Überschuss zu erzielen, besteht darin, weniger auszugeben, als Sie einnehmen. Der Aufbau finanzieller Unabhängigkeit bedeutet ganz am Anfang, Kredite und Kredite mit hohen Zinssätzen zurückzuzahlen, was die beste Art der risikofreien Investition ist. Ein weiteres Ziel ist es, einen Sicherheitsfonds aufzubauen, der von 3-6 monatlichen Ausgaben reicht. Erst nach dem Aufbau des Sicherheitspolsters ist es möglich, ein eigenes Anlageportfolio aufzubauen.

Viele Leser mögen einwenden, dass eine niedrige Sparquote keinen so großen Einfluss hat wie die Erzielung einer höheren Rendite auf das vorhandene Kapital. Um diesen Streit zu schlichten, werden wir je nach Sparquote und Kapitalrendite verschiedene Szenarien durchrechnen.

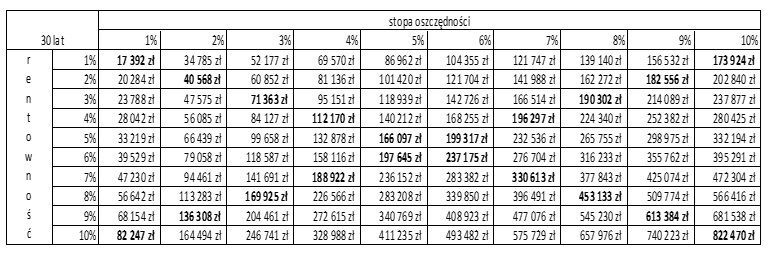

Unten sehen Sie den Effekt einer solchen Berechnung. Es wurde davon ausgegangen, dass der Investor im Laufe des Jahres ein Nettoeinkommen von 50 PLN erzielt (nach Abzug von Steuern und Abgaben). Die Spalten zeigen die Sparraten (von 000 % bis 1 %) und die Zeilen zeigen die Rentabilitätsraten (von 10 % bis 1 %). Es wird davon ausgegangen, dass Ersparnisse nachträglich angelegt werden. Das bedeutet, dass der Anleger am Ende des ersten Jahres 10 bis 500 PLN an Ersparnissen hatte, die zu einem bestimmten Zinssatz (von 5000 % bis 1 %) über einen Zeitraum von 10 Jahren angelegt wurden. Im darauffolgenden Jahr wurde ein weiterer Stapel Ersparnisse für einen Zeitraum von 29 Jahren angelegt. Wie Sie sehen können, hatte der Anleger, wenn er 28 % seines Nettoeinkommens sparte und zu 10 % investierte, nach 1 Jahren ein Nettovermögen von rund 30. Zloty. Wenn der Investor dagegen nur 174 % seines Jahreseinkommens (1 PLN) sparte und eine Rendite von 500 % auf das investierte Kapital erzielte, belief sich das Vermögen auf 10 Tsd. PLN. Zloty. Das bedeutet, dass die höhere Sparquote es ermöglichte, fast doppelt so viel Vermögen zu generieren, während eine niedrige Rendite erzielt wurde.

Quelle: eigene Studie

Summe

Natürlich wird es Investoren geben, die aus eigener Kraft eine sehr hohe Rendite erzielen können. Die meisten werden jedoch Glück haben, wenn sie eine ähnliche Rendite erzielen wie der breite Markt. Aus diesem Grund ist es am wichtigsten, sich darauf zu konzentrieren, Ersparnisse zu generieren, die die Grundlage für den Aufbau finanzieller Unabhängigkeit bilden.

Um jedoch eine hohe Sparquote zu erreichen, müssen Sie Ihre Finanzgewohnheiten ändern. Um finanzielle Überschüsse zu erwirtschaften, ist es hilfreich, ein eigenes Haushaltsbudget aufzubauen und effizient zu verwalten. Das Wichtigste ist jedoch Geduld und Konsequenz. Dadurch fällt es Ihnen leichter, Konsum abzulehnen, wodurch Sie die Sparquote erhöhen und sich am wachsenden Nettovermögen erfreuen können. Dann erreichen Sie schneller finanzielle Unabhängigkeit, was sich in einer besseren Lebensqualität niederschlägt. Wenn der Haushalt über ein ausreichendes Nettovermögen verfügt, ist es möglich, schnell den Job zu kündigen, den Sie nicht mögen, oder an Ihrem Traumort auf der Welt zu leben.

Hinterlasse eine Antwort