Der amerikanische Verbraucher ist immer noch in guter Verfassung, und das ist schlecht

Die vergangene Woche war ruhiger. Der S&P500 beendete die Woche leicht niedriger (-0,69 %), während der WIG um 0,86 % zulegte. Zu gute Laune an den Märkten (was den Kampf gegen die Inflation behindert) wurde von einem der FED-Mitglieder, James Bullard, versucht (allerdings ohne Erfolg) – zeigt die restriktive Zinszone der FED im Bereich von 5-7%.

Die FED hat den Leitzins bereits um 5,9 Prozentpunkte angehoben (ca. 1 Prozentpunkt Erhöhung vor uns), aber es ist in der Wirtschaft nicht besonders sichtbar. Gleichzeitig Der amerikanische Verbraucher ist immer noch in ziemlich guter Verfassung Betrachtet man die Höhe seiner Ausgaben (die voraussichtlich im vierten Quartal real steigen werden). 2022 um bis zu 4,8 %).

7 % US-Fed-Zins?

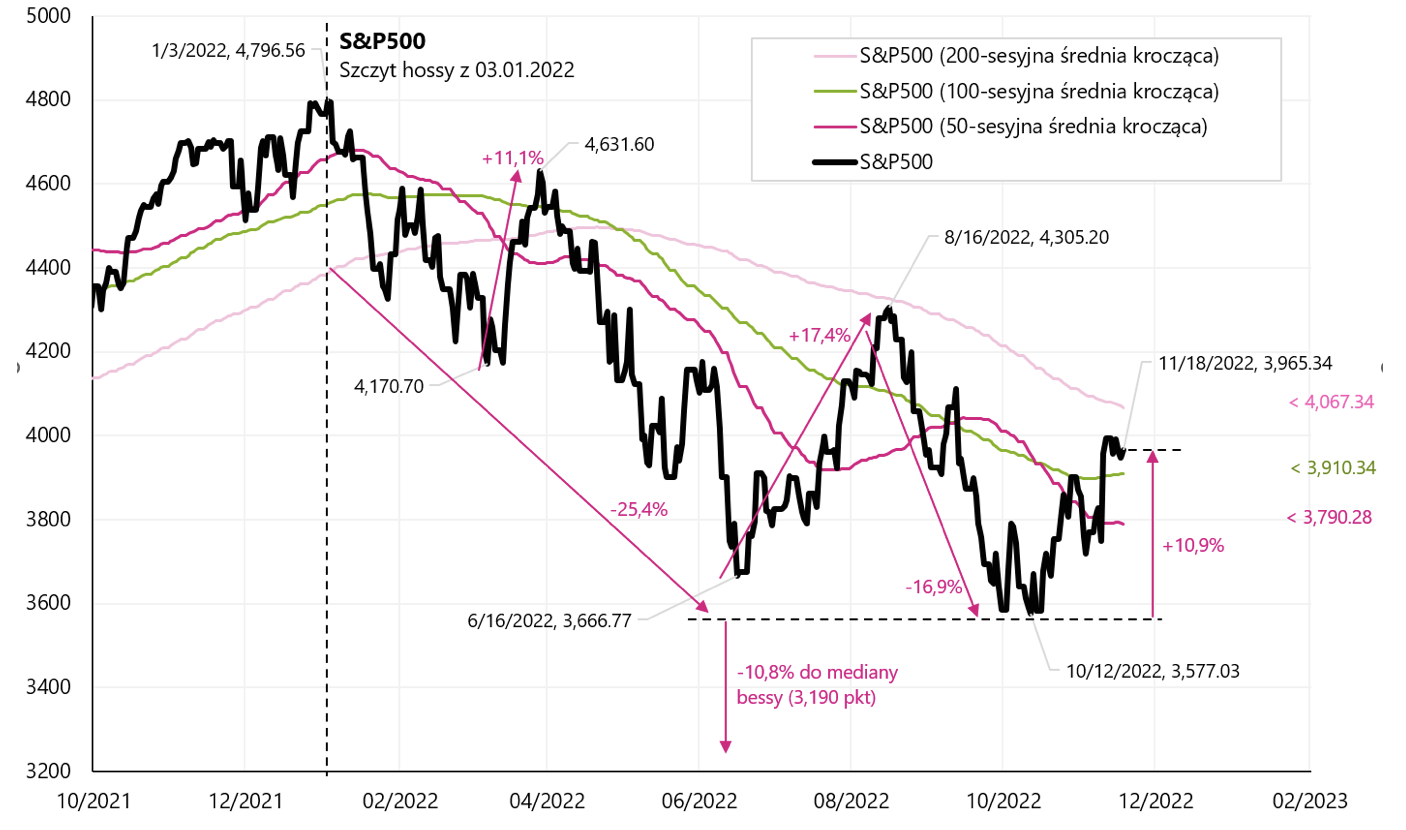

An den Aktienmärkten verlief die vergangene Woche ruhiger. S & P500-Index fiel im Laufe der Woche um 0,69 % und liegt nun 10,9 % über dem rückläufigen Tief vom 12.10.2022. Oktober 17,3 und nur 3.01.2022 % unter dem Höhepunkt der letzten Hausse am XNUMX. Januar XNUMX.

Indeks S & P500 bis 18.11.2022 Quelle: eigene Studie, stooq.pl

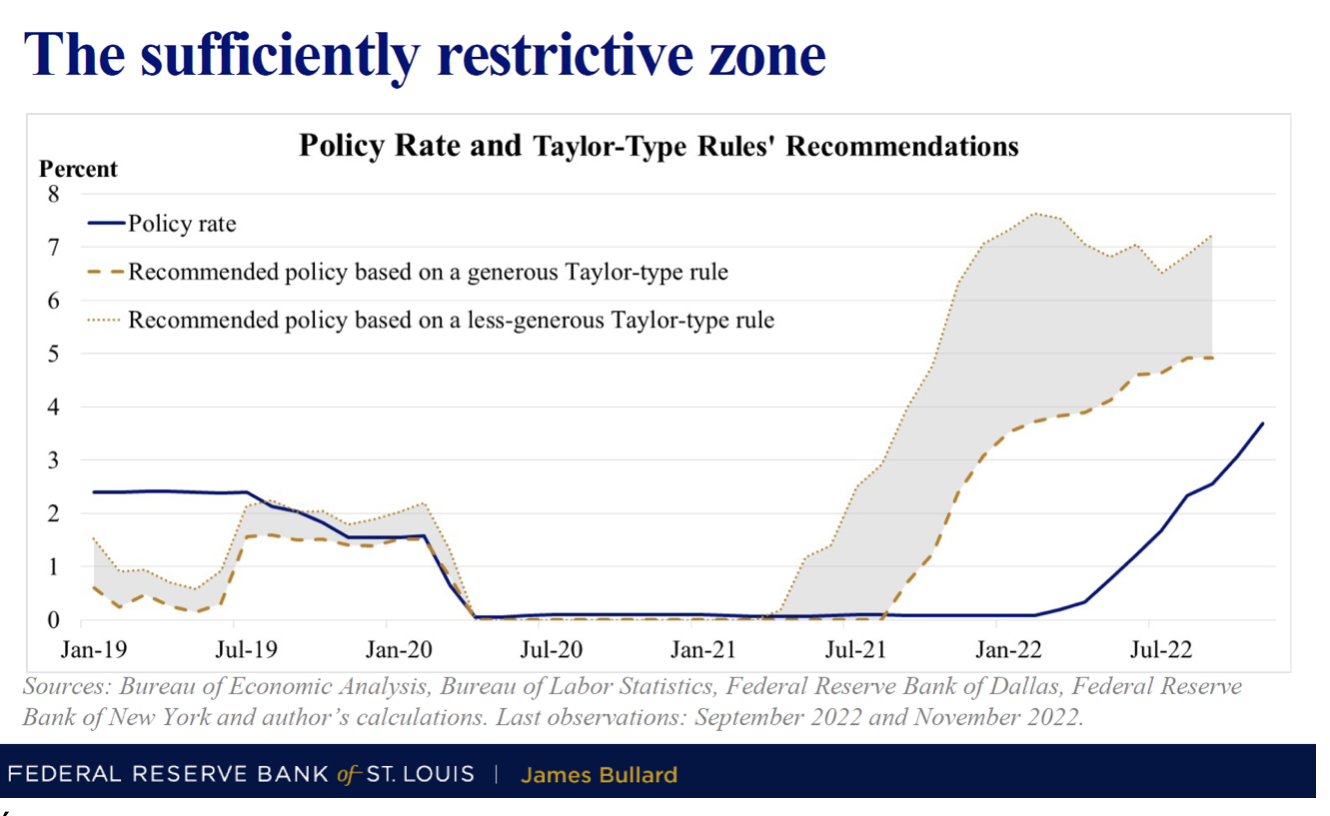

Nichtsdestotrotz Die starke Performance des Aktienmarktes könnte zumindest bei einigen Mitgliedern der Fed zu Frustration führen. J. Bullard, derzeit stimmberechtigtes Mitglied FOMC sagte das am Donnerstag der Fed-Zinssatz sollte schließlich auf ein „genügend restriktives“ Niveau von 5 % bis sogar über 7 % steigen, die er in seinem Vortrag illustrierte "In die Zone kommen". Die Sperrzone wurde auf der Grundlage verschiedener Varianten des Taylor-Prinzips berechnet, einer Gleichung, die von dem bekannten Ökonomen John Taylor von der Stanford University vorgeschlagen wurde. Das Taylor-Prinzip ist in der Ökonomengemeinschaft weithin akzeptiert und zeigt, wo der Referenzzinssatz der Fed auf der Grundlage der aktuellen Wirtschaftslage liegen sollte.

Folie aus der Präsentation von J. Bullard, die die restriktive Zone der Geldpolitik zeigt. Quelle: Federal Reserve Bank of St. Louis, James Bullard

Die stark restriktive Kommunikation von J. Bullard passt zu den jüngsten Versuchen, den Aktienmarkt abzukühlen, auch vom Vorsitzenden der FED, J. Powell. Eine Anhebung des Zinssatzes auf 7 % wird der Markt derzeit sicherlich nicht ausschließenaber vor einem Jahr, als J. Bullard wahrscheinlich eines der restriktivsten Mitglieder der FED war und auf die Notwendigkeit starker Zinserhöhungen hinwies, hörte der Markt auch nicht zu, und es war Bullard, der damals am meisten Recht hatte.

Indeks S & P500 bis 18.11.2022. November XNUMX mit der restriktiven Mitteilung der FED. Quelle: eigene Studie, stooq.pl

Warum Fed-Mitglieder möglicherweise frustriert sind? Und Zinsen weit über 5 % sind nicht nur eine theoretische Möglichkeit? Es gibt mehrere Gründe, die den Kampf gegen die Inflation erschweren können:

- Zinserhöhungen haben eine lange Verzögerung für die Wirtschaft, und im aktuellen Zyklus kann die Verzögerung der Auswirkungen von Zinserhöhungen auf den Arbeitsmarkt sogar noch länger sein als in der Vergangenheit (Unternehmen hatten große Probleme mit der Einstellung nach der Pandemie und werden Entscheidungen über die Einstellung treffen Mitarbeiter so schnell wie möglich entlassen - daher mögliche Verzögerung)

- Aktien sind "nur" 17 % unter dem Höhepunkt des vorherigen Bullenmarkts gefallen,

- die Arbeitslosenquote stieg nur um 0,2 Prozentpunkte vom Tiefpunkt des Zyklus (auf 3,7 %),

- Arbeitslosengeld will nicht wachsen (z.B. Erstanträge),

- Die amerikanischen Konsumausgaben werden im 4. Quartal 2022 real um 4,8 % steigen (gemäß der Prognose des FED-Modells von Atlanta).

Polnische Aktien letzte Woche

WIG beendete die Woche mit einem leichten Gewinn (+0,86 %), aber im Laufe der Woche erholten wir uns vom Durchschnitt der 200 Sitzungen. Nach einer so starken Erholung vom Tief von 13.10 (+23,6 %) kann man zumindest kurzfristig nicht zu viel erwarten. Die folgende Tabelle zeigt die Details.

Indeks PERÜCKE bis 18.11.2022 Quelle: eigene Studie, stooq.pl

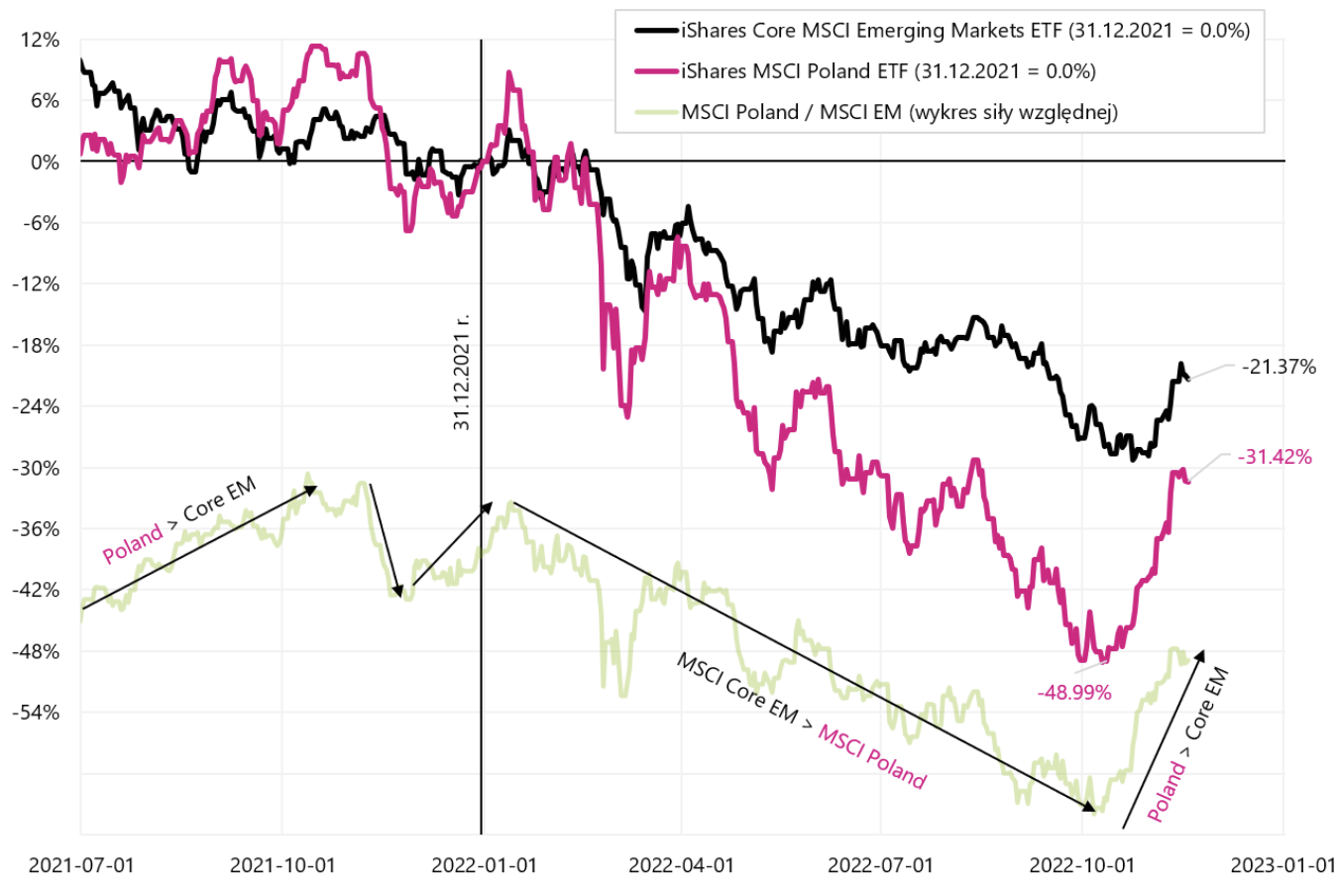

Polnische Aktien verhalten sich seit über einem Monat stärker als andere Indizes. Vergleicht man den MSCI Polska Index mit dem MSCI Emerging Markets Index, sehen wir, dass unsere Aktien zuletzt stark aufgeholt haben (seit dem 12.10.2022. Oktober 34,4 hat der polnische MSCI in USD um 9,0 % zugelegt, während der MSCI EM nur XNUMX %).

MSCI Poland (iShares MSCI Poland ETF) und MSCI EM (iShares Core MSCI Emerging Markets ETF) bis zum 18.11.2022. November XNUMX. Quelle: eigene Studie, iShares.com

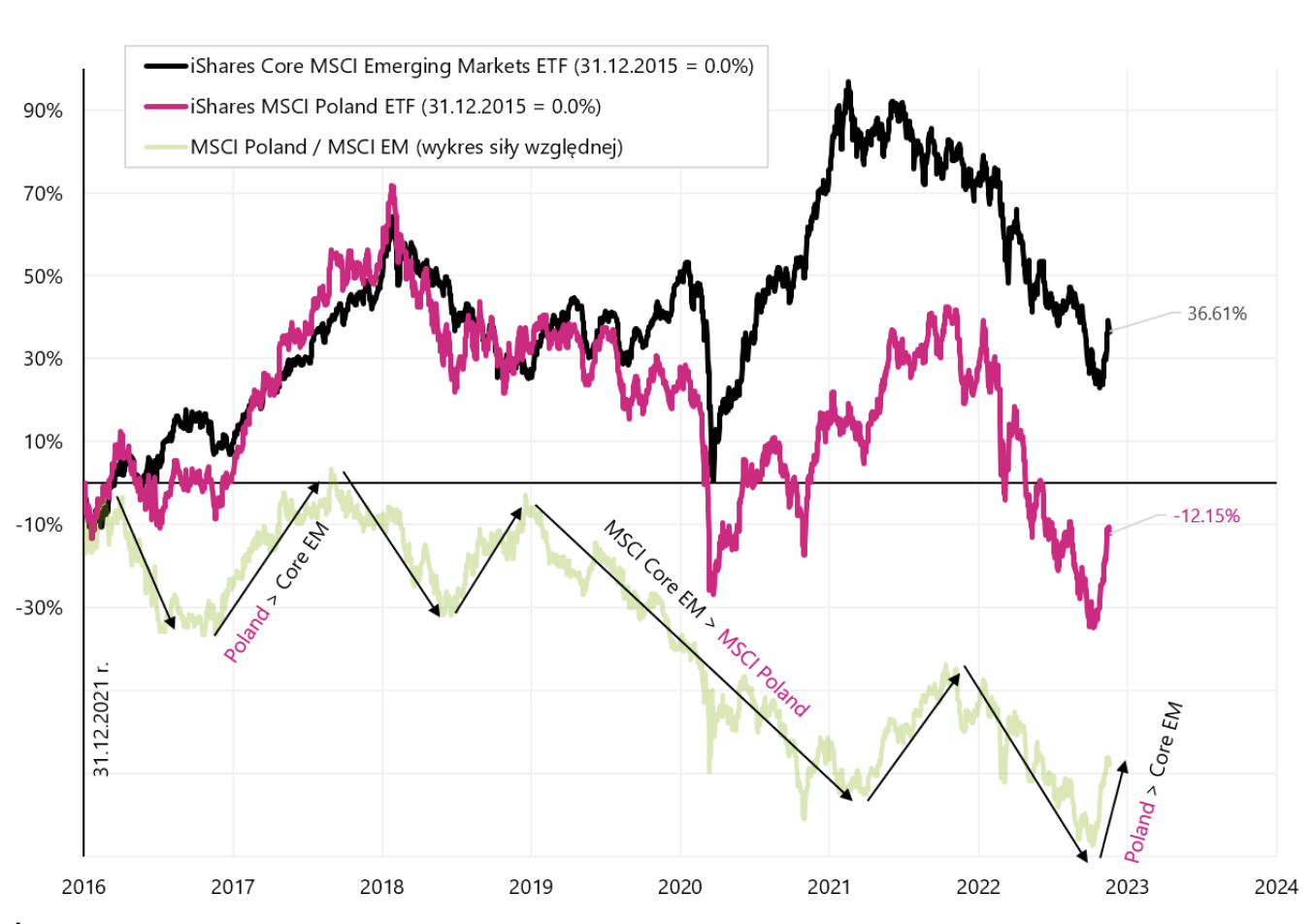

Langfristiger Vergleich Polens mit Schwellenländern (seit 2016) können wir deutlich erkennen, dass wir in Momenten „starker“ Risikobereitschaft (wenn Anleger ihre Käufe riskanter Anlagen verstärken) stärker wachsen als die Schwellenländer, wie (i) Wahlsieg 2016/2017 durch Trump, (ii ) 2021 – Weite Öffnung der Volkswirtschaften nach Covid, (iii) und derzeit starkem Risk-On (Inflation hinter uns, Ende des kommenden Jahres). Das bedeutet auch, dass unsere Aktien in einer Situation der Risikoaversion (sog. Risk-off) das Recht haben, viel schneller und stärker zu fallen als im gesamten Emerging-Markets-Segment.

MSCI Poland (iShares MSCI Poland ETF) und MSCI EM (iShares Core MSCI Emerging Markets ETF) seit 2016. Quelle: eigene Studie, iShares.com

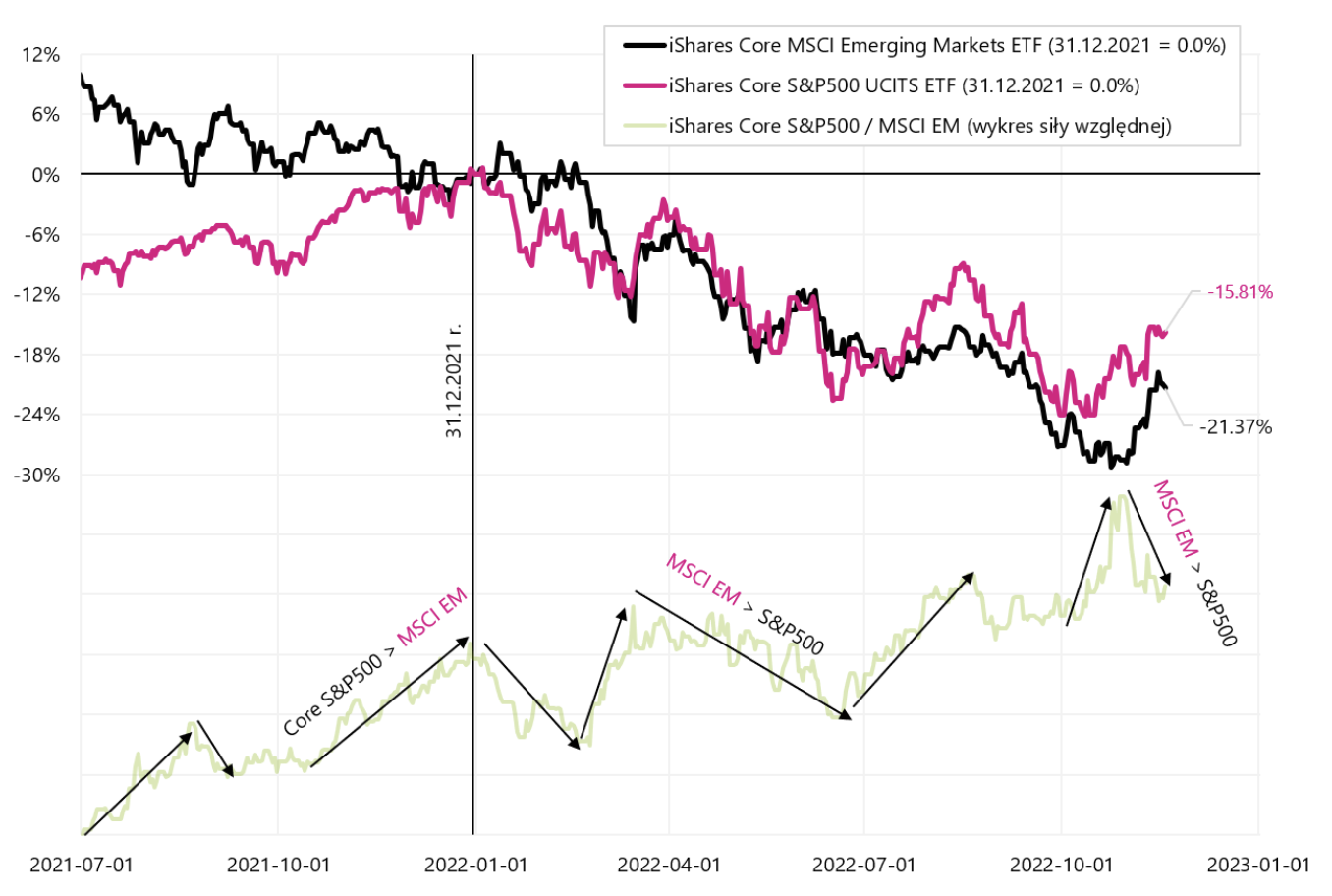

Vergleichen wir das Verhalten der Emerging Markets vor dem Hintergrund des amerikanischen S&P500-Index. In diesem Jahr beträgt der Unterschied zugunsten von US-Aktien etwa 6 Prozentpunkte, und die jüngste Erholung der Aktien fiel nicht unbedingt stärker aus (wie man erwarten könnte) für die Schwellenländer (weitere Grafik, vom 12.10.2022. Oktober 500, iShares Der S&P11.0 ETF legte in USD um 9,0 % zu, während der iShares Core MSCI EM ETF nur XNUMX % zulegte.

S&P500 (iShares Core S&P5000 UCITS ETF) und MSCI EM (iShares Core MSCI Emerging Markets ETF) bis zum 18.11.2022. November XNUMX. Quelle: eigene Studie, iShares.com

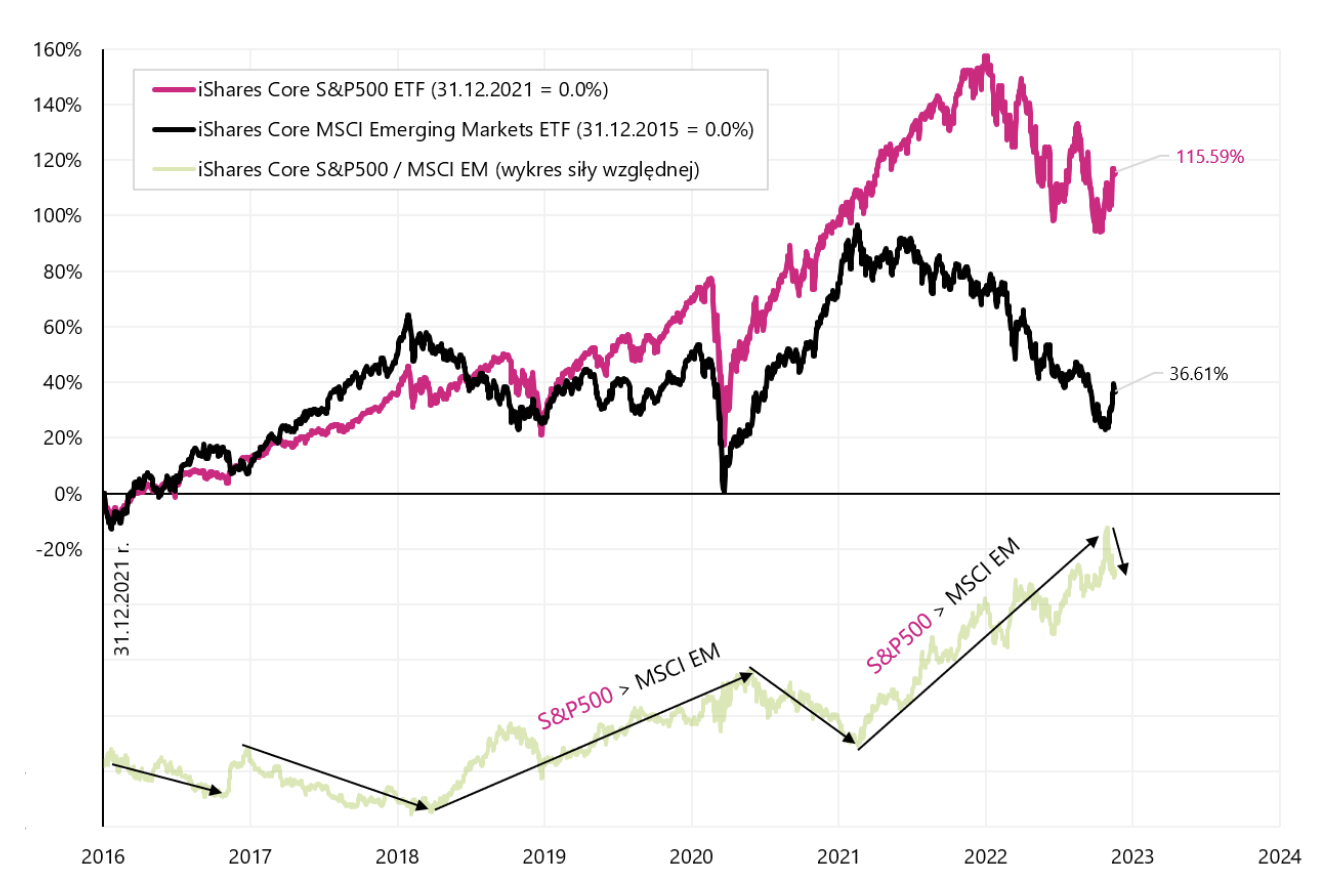

Seit 2016 verlieren Emerging Markets deutlich gegenüber dem US-Aktienindex (nächste Grafik).

S&P500 (iShares Core S&P5000 UCITS ETF) und MSCI EM (iShares Core MSCI Emerging Markets ETF) ab 2016. Quelle: eigene Studie, iShares.com

Big Picture: Pause bei Zinserhöhungen in den USA und Polen

Die Märkte preisen täglich neue Informationen über die zukünftige Inflation ein, darunter Kommentare von Fed-Mitgliedern, um den Enthusiasmus der Anleger für den Pivot zu dämpfen Fed (oder zumindest eine Pause bei Zinserhöhungen). Jeden Tag können wir neue oder veränderte Wahrscheinlichkeiten einer 50-Bp- oder 75-Bp-Anhebung bei der nächsten Fed-Sitzung erfahren. Nichtsdestotrotz aus Sicht des wichtigsten Bären/Boom-Zyklus spielt es keine große Rolle, ob die FED die Zinsen auf 4.75 oder 5.25 % anhebt..

„Verpassen Sie nicht den Wald vor lauter Bäumen“

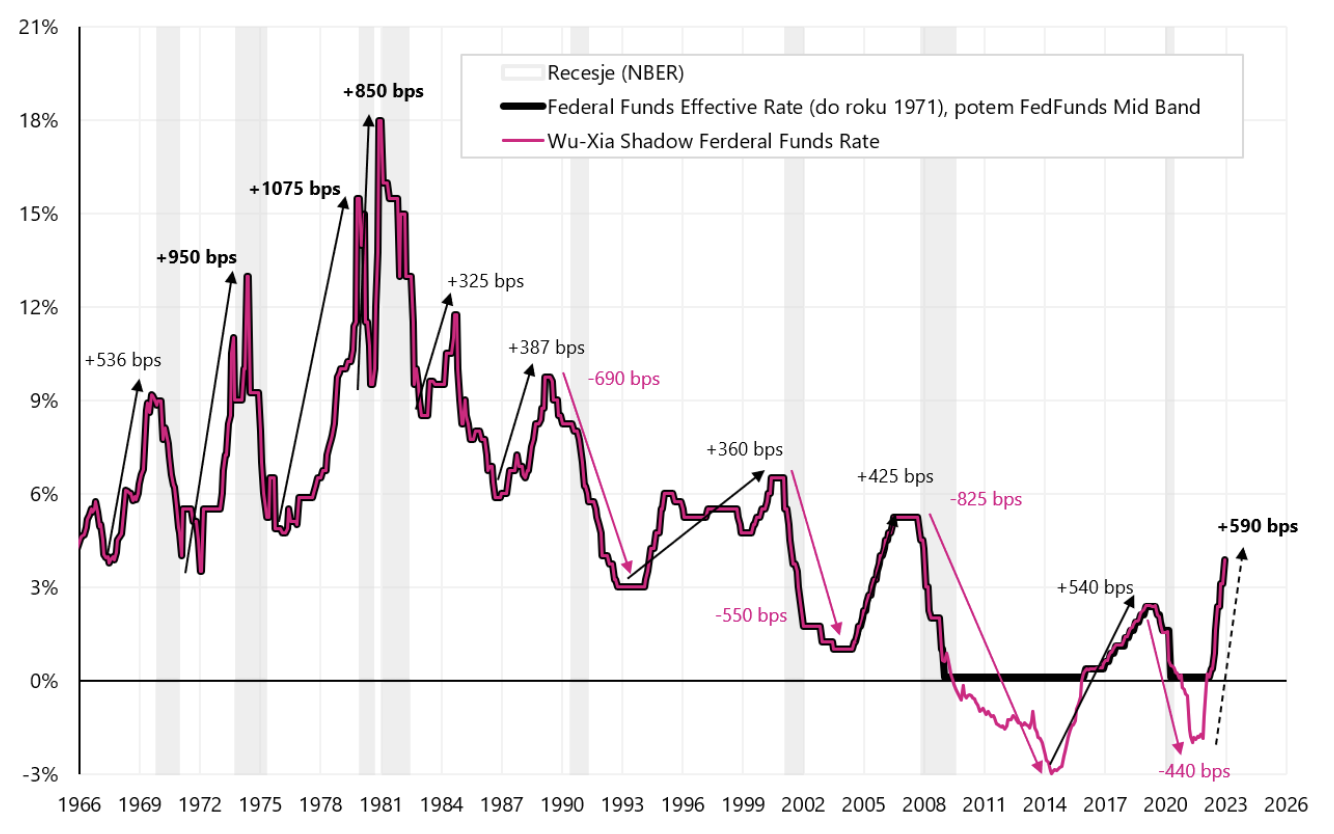

Es wird eine Rolle spielen, wie lange die Zinsen auf einem so hohen Niveau bleiben, d.h. wann die Fed damit beginnen kann, sie zu senken. Derzeit haben wir bereits eine enorme finanzielle Straffung, und wenn die FED die Zinsen um 100 Basispunkte (bps) anhebt, beträgt die Gesamtsumme 690 bps (einschließlich des QE-Effekts, als der sogenannte Schattenzins im Mai 2021 -2 % erreichte). ). Größere Zinserhöhungen gab es nur in den 70er Jahren, als die Wirtschaft im Allgemeinen schuldenfrei war. Sobald die Zentralbank die Zinsen auf null senkt, kann sie sie in der Praxis nicht weiter senken (obwohl einige Banken es versucht haben). Wenn die Wirtschaft jedoch noch niedrigere Zinssätze als 0 % benötigt, dann kann die Zentralbank QE (Quantitative Easing) starten, dessen Höhe in einen negativen Zentralbankzins (sog. Schattenzins) umgerechnet werden kann. Die Schattenrate im Mai 2021 in den USA betrug -1,99 % (nach dem Wu-Xia-Modell), was in der folgenden Grafik dargestellt ist.

Fed-Referenzzinssatz und Schattenzinssatz seit 1966. Quelle: eigene Studie, FRED, Atlanta FED

Wenn nach Zinserhöhungen in den USA um insgesamt 690 Basispunkte der Zinssatz mehrere Quartale auf diesem Niveau bleibt, wird dies erhebliche Auswirkungen sowohl auf die Wirtschaft als auch auf die Unternehmensgewinne haben (mit anderen Worten, es ist der Preis für die Inflationsbekämpfung). Die Aktien preisen ein solches Szenario nicht ein und konzentrieren sich derzeit mehr auf eine mögliche schnelle Wende der Fed. Aber Der eigentliche Drehpunkt wird um die erste Zinssenkung der FED herum stattfinden. Unterdessen könnten Aktien durch eine sich verlangsamende Wirtschaft und sinkende Unternehmensgewinne unter Druck geraten.

In ähnlicher Weise wird in Polen die wichtigste Frage sein, ob das MPC zu weiteren Zinserhöhungen zurückkehren muss, aber dies könnte eher im Falle des Drucks der Märkte für einen schwächeren Zloty geschehen. Derzeit haben wir eine globale Risikobereitschaft (Anleger sind bereit, riskante Vermögenswerte zu kaufen), die uns vorübergehend daran hindern wird, Märkte für einen schwächeren Zloty zu spielen. Aber wenn die Inflation negativ überrascht und es zu einer Risikoaversion an den Märkten kommt (Anleger verkaufen riskante Anlagen), dann sehen wir einen Abwärtsdruck auf den Zloty. Ich möchte Sie nur daran erinnern, dass die ungarische Zentralbank im Kampf gegen die Abschwächung des Forint einen der Zinssätze auf 25 % angehoben hat.

Der amerikanische Verbraucher ist zu stark, und das ist schlecht

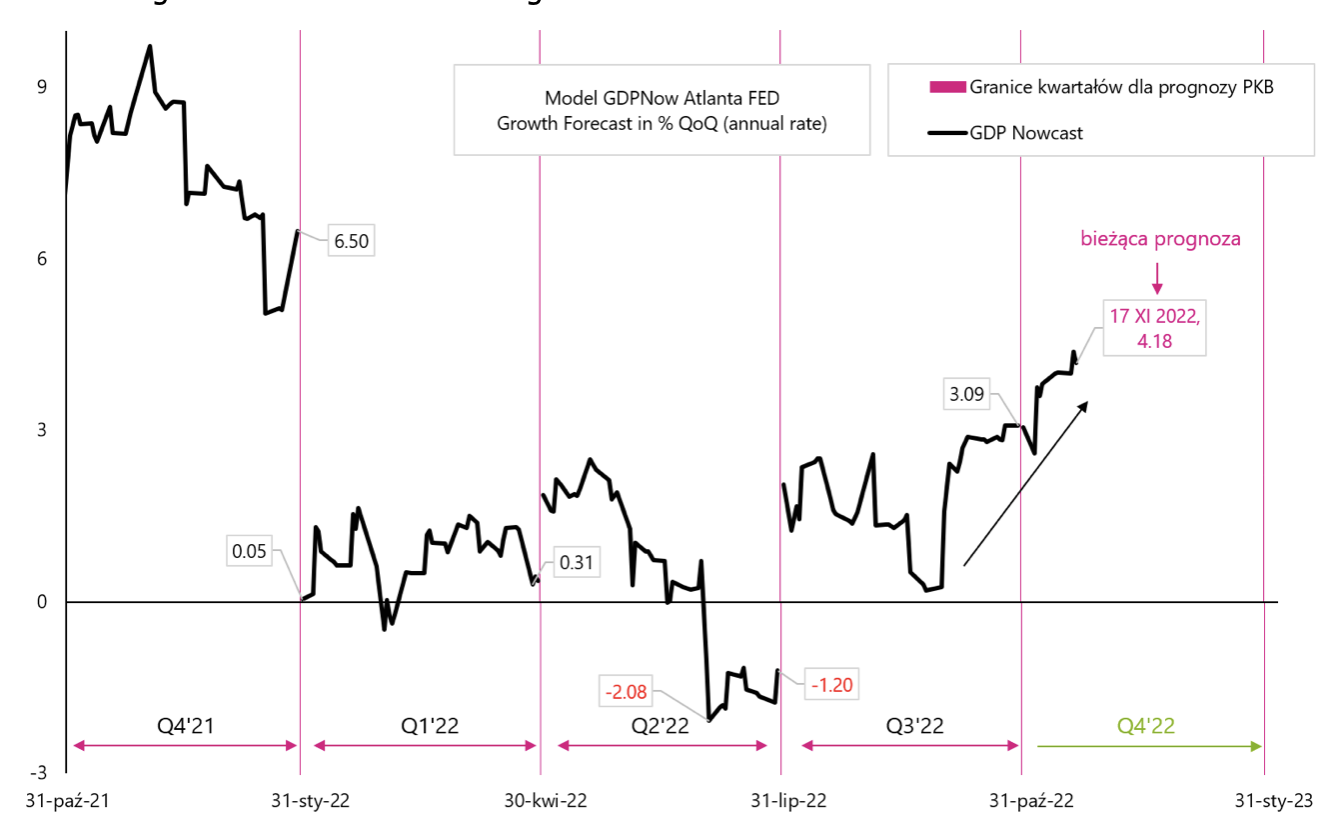

Die Prognose für das US-BIP-Wachstum im vierten Quartal 2022 laut dem GDPNow Atlanta FED-Modell beträgt derzeit sogar 4,18 %. Normalerweise wäre man froh, aber in einer Situation, in der die Inflationsbekämpfung oberste Priorität hat, „wird“ ein so starkes Wirtschaftswachstum der Fed „nicht gefallen“.

BIP-Wachstumsprognose nach dem GDPNow Atlanta FED-Modell Quelle: eigene Studie, Atlanta FED

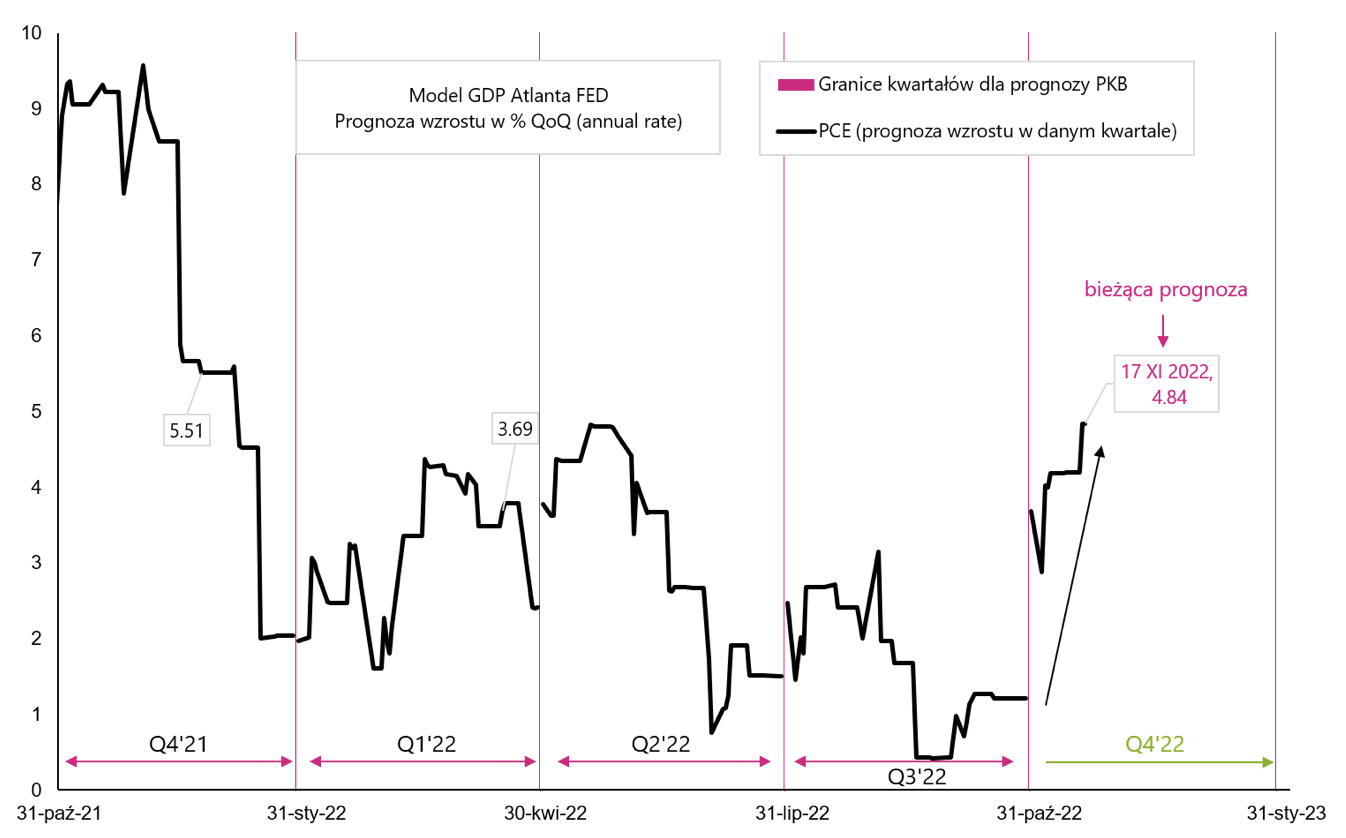

Betrachtet man zudem die größte Komponente des BIP, also die realen Konsumausgaben (PCE – personal consumtion supplier), liegt die Wachstumsprognose für Q4 2022 aktuell bei 4,84 % – was auch der FED nicht gefallen wird.

PCE-Wachstumsprognose nach dem GDPNow Atlanta FED-Modell Quelle: eigene Studie, Atlanta FED

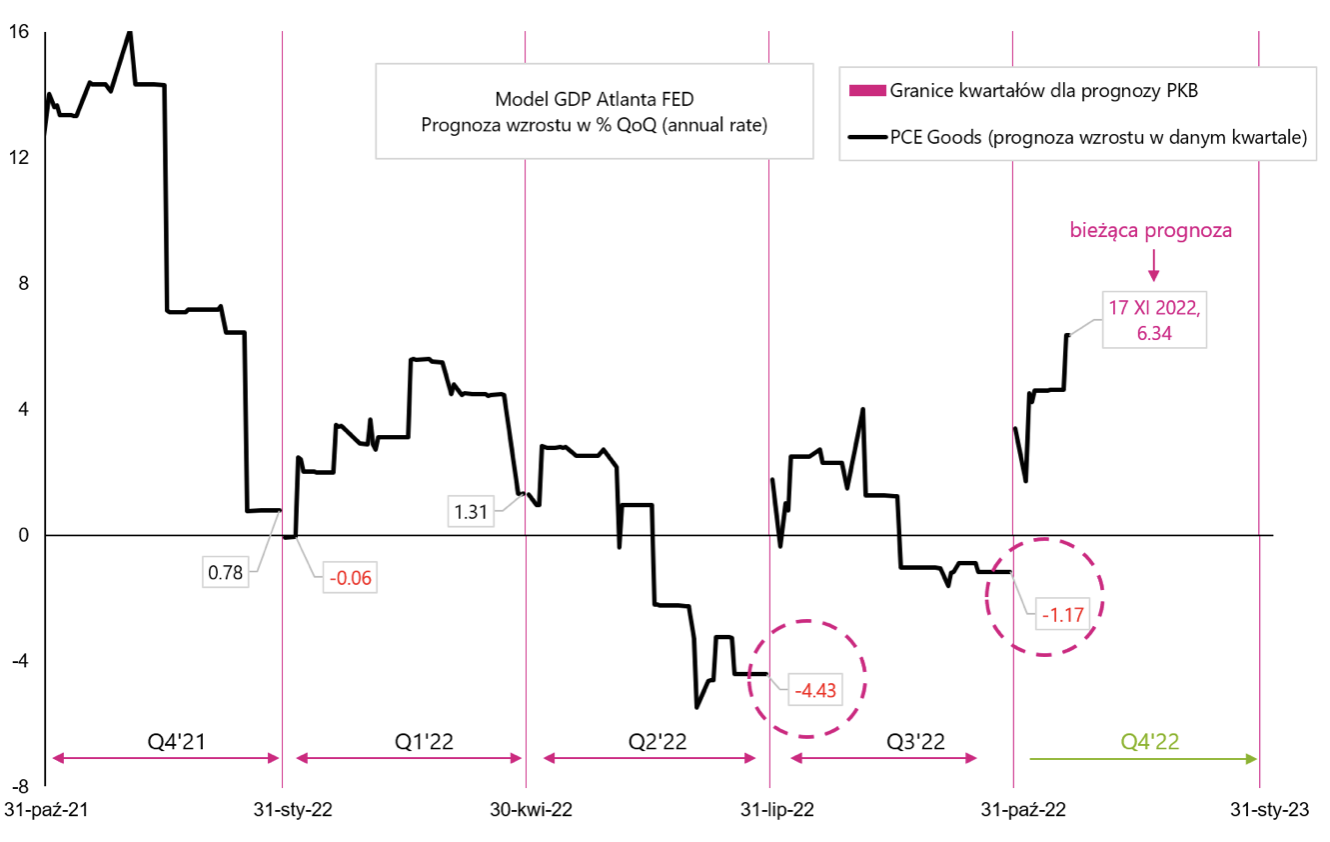

PCE setzt sich aus Ausgaben für Gebrauchsgüter (PCE Goods) und Dienstleistungen (PCE Services) zusammen. Natürlich sind Gebrauchsgüter ein konjunkturelles Element (die Ausgaben für Dienstleistungen ändern sich je nach Wirtschaftslage in geringerem Maße). "Gebrauchsgüter" sind zusammen mit "Private Wohnanlageinvestitionen" die zyklischsten Elemente des BIP und sie sind hauptsächlich für den Rückgang des BIP während der Rezession verantwortlich (wie wir in einem von frühere Berichte). Erinnern wir uns außerdem daran, dass es sich um einen Teil der Kerninflation handelt Kernrohstoffinflation (Core Commodities Inflation) ist für eine niedriger als erwartete Inflation verantwortlich (und die letzte starke Reaktion auf eine niedrigere Inflation). Deshalb „Es ist nicht gut“, wenn die Ausgaben von PCE Goods stärker wachsen würden, und dies ist unsere neueste Prognose für Q4 2022. PCE Goods sollte wie in den beiden vorangegangenen Quartalen fallen (in der nächsten Grafik mit einem Kreis markiert) und nicht mit einer Rate von 6,34 % wachsen!

PCE Goods-Wachstumsprognose nach dem GDPNow Atlanta FED-Modell Quelle: eigene Studie, Atlanta FED.

Letzte Woche haben wir die US-Einzelhandelsumsatzdaten für Oktober 2022 kennengelernt. (dies ist ein wesentlicher Teil des PCE), der nominell um 1,3 % gestiegen ist (der stärkste seit Februar dieses Jahres, der Markt erwartete einen Anstieg von 1,0 %). Die Ausgaben für Kraftstoffe (+4,1 %) sowie für Autos und Lebensmittel stiegen stark an. Teilweise stärkere Daten lassen sich durch eine im Bundesstaat Kalifornien gezahlte einmalige Anti-Inflation-Zulage (sog Steuerrückerstattung der Mittelklasse). Nichtsdestotrotz Ein länger stärkerer Verbraucher wäre das Letzte, was die Fed heute sehen möchte.

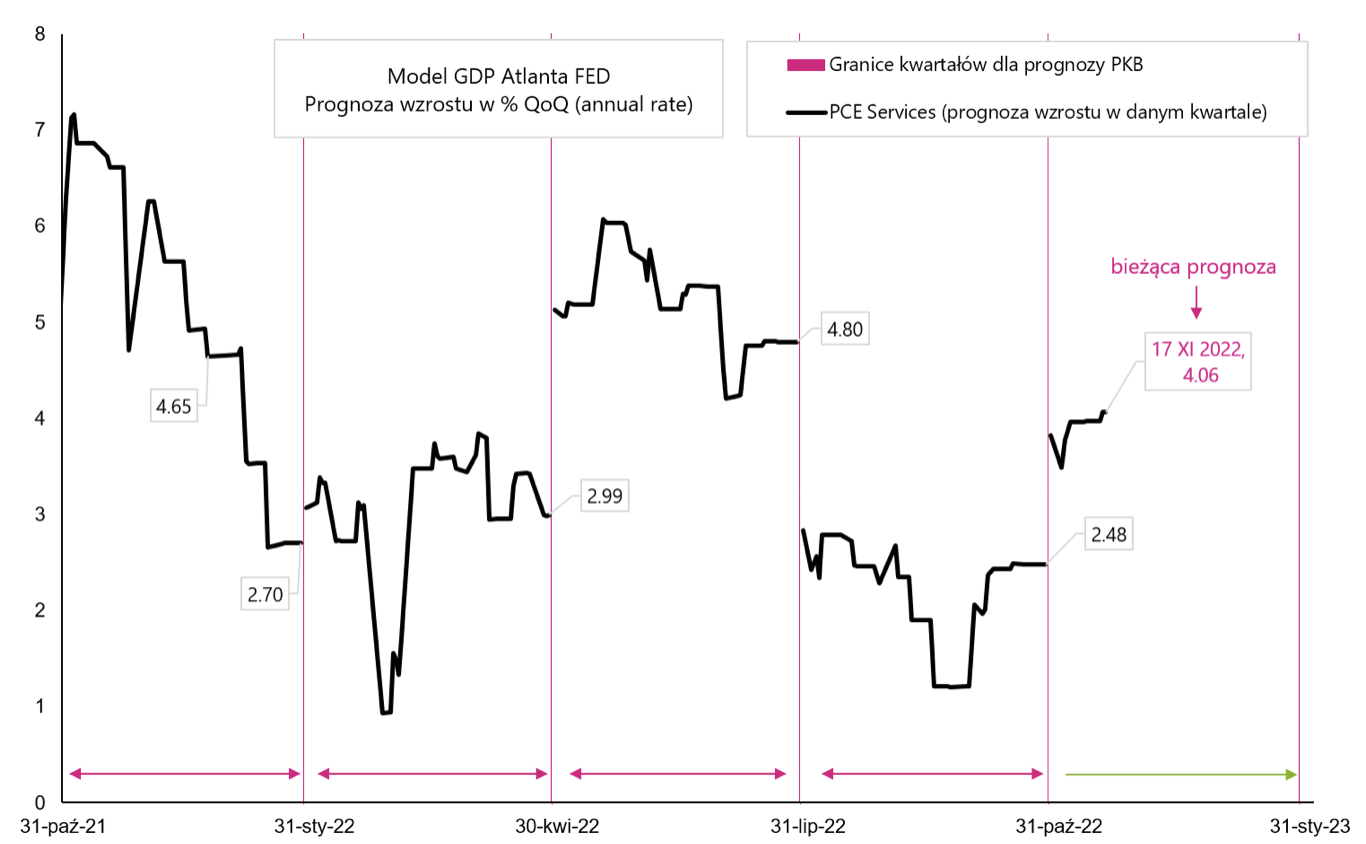

Wachstumsprognose von PCE Services nach dem GDPNow Atlanta FED-Modell Quelle: eigene Studie, Atlanta FED

Summe

Die vergangene Woche war ruhiger. Anleger können nach den zuletzt stark gestiegenen Aktienkursen zufrieden sein. Aber er muss nicht unbedingt glücklich mit dieser Situation sein FEDdenn zu gute Laune an den Märkten behindert den Kampf gegen die Inflation.

Gleichzeitig sind die amerikanischen Verbraucher immer noch in ziemlich guter Verfassung, wenn man die Höhe ihrer Ausgaben bedenkt (die voraussichtlich im vierten Quartal real steigen werden). 2022 um bis zu 4,8 %). Hinzu kommt ein gegenüber Zinserhöhungen recht resistenter Arbeitsmarkt. Daten wie diese könnten Fed-Mitglieder frustrieren, es sei denn, die nächsten Daten zeigen eine schnell sinkende Inflation.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.

Hinterlasse eine Antwort