Christopher Dembik: Die Uhr tickt – monatliche Makroprognose

Das Narrativ über den „Übergangscharakter“ der Inflation ist nicht mehr relevant. Im November stieg die VPI-Inflation in den Vereinigten Staaten um 6,8% im Jahresvergleich. Dies ist der höchste Stand seit 1982. Der Inflationsdruck ist vielfältig: z.B. Energie (+ 3,5%), Benzin (+ 6,1%) und Gebrauchtwagen (+ 2,5%). Auch die Basispreise steigen so schnell wie seit 30 Jahren nicht mehr. Untersuchungen legen nahe, dass der Inflationsdruck in den Vereinigten Staaten bereits seinen Höhepunkt erreicht hat. Für solche eindeutigen Aussagen ist es unseres Erachtens noch zu früh. Erwarte Amerikaner Federal Reserve (Fed) wird das Tempo der Reduzierung des Ankaufs von Vermögenswerten (die sogenannten sich verjüngend). Infolgedessen endet die quantitative Lockerung im März 2022 statt im Juni 2022.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Unserer Meinung nach gibt es im Jahr 2022 mindestens zwei mögliche Zinserhöhungen. In China hat die Regierung damit begonnen, den Kredithahn wieder zu öffnen. Unser Leitindex, Chinas Kreditimpuls, bleibt niedrig. 2022 dürfte er jedoch wieder positiv ausfallen, was einen akkommodierenden Ansatz widerspiegelt. Auch das Reich der Mitte hat dazu neue Richtlinien herausgegeben Kohlenstoffdioxid-Ausstoß nach der jährlichen Central Economic Labour Conference am 13. Dezember.

Vereinigte Staaten: Dies ist nicht vorübergehend

Die Debatte ist beendet. Die Befürworter der "Übergangsinflation" sind gescheitert. Sowohl Fed-Chef Jerome Powell als auch Finanzministerin Janet Yellen räumten ein, dass der Begriff „Übergang“ im Kontext der Diskussionen über die aktuellen Inflationstrends in den USA an dieser Stelle aufgegeben werden sollte.

„Wir verwenden den Begriff „Übergang“ in der Regel in dem Sinne, dass er keine bleibenden Spuren in Form einer höheren Inflation hinterlässt (...). Ich denke, dies ist wahrscheinlich ein guter Zeitpunkt, um von diesem Satz wegzukommen und zu versuchen, genauer zu erklären, was wir meinen." Das sagte Powell in einer Anhörung vor dem Kongress am 30. November.

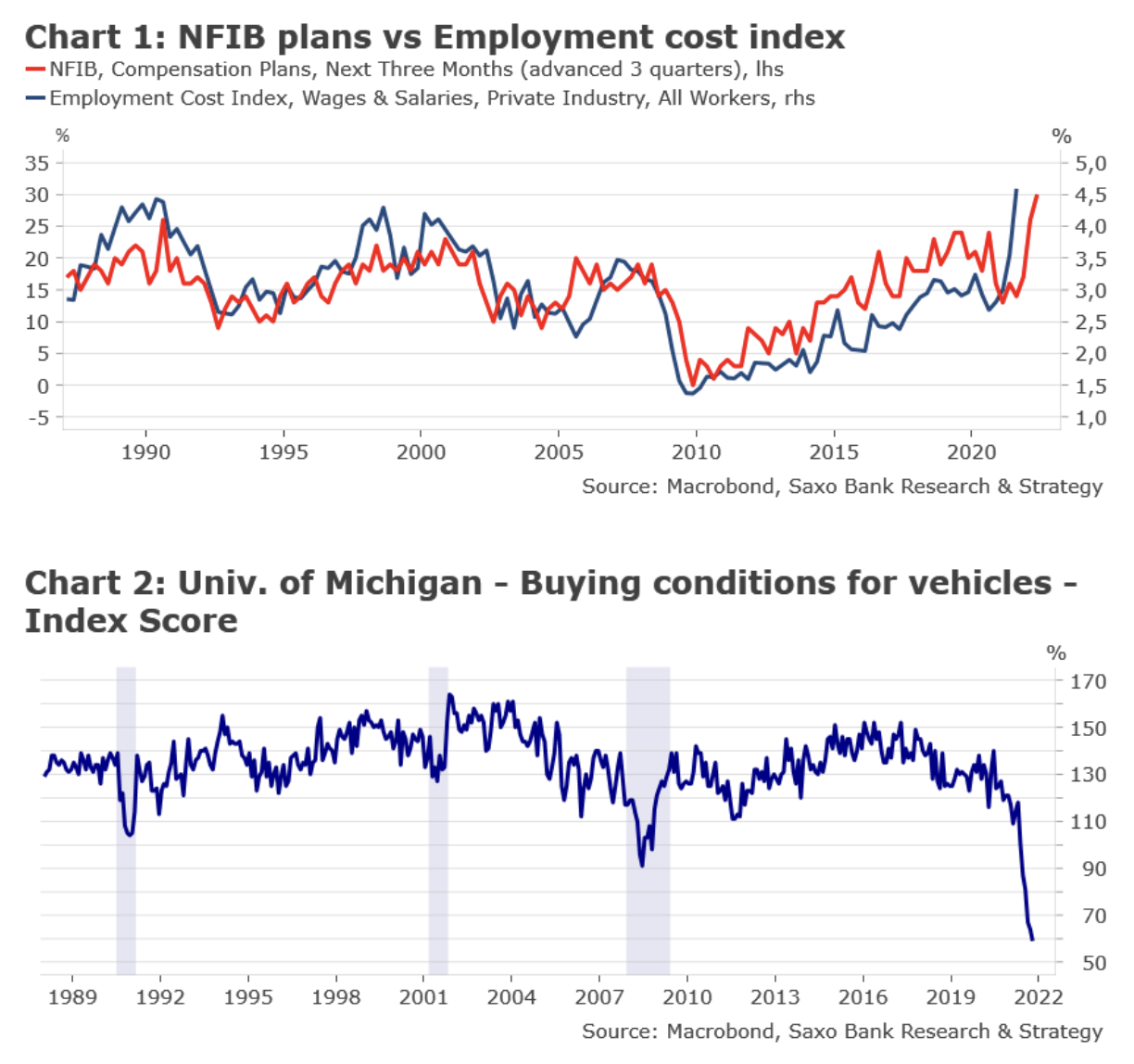

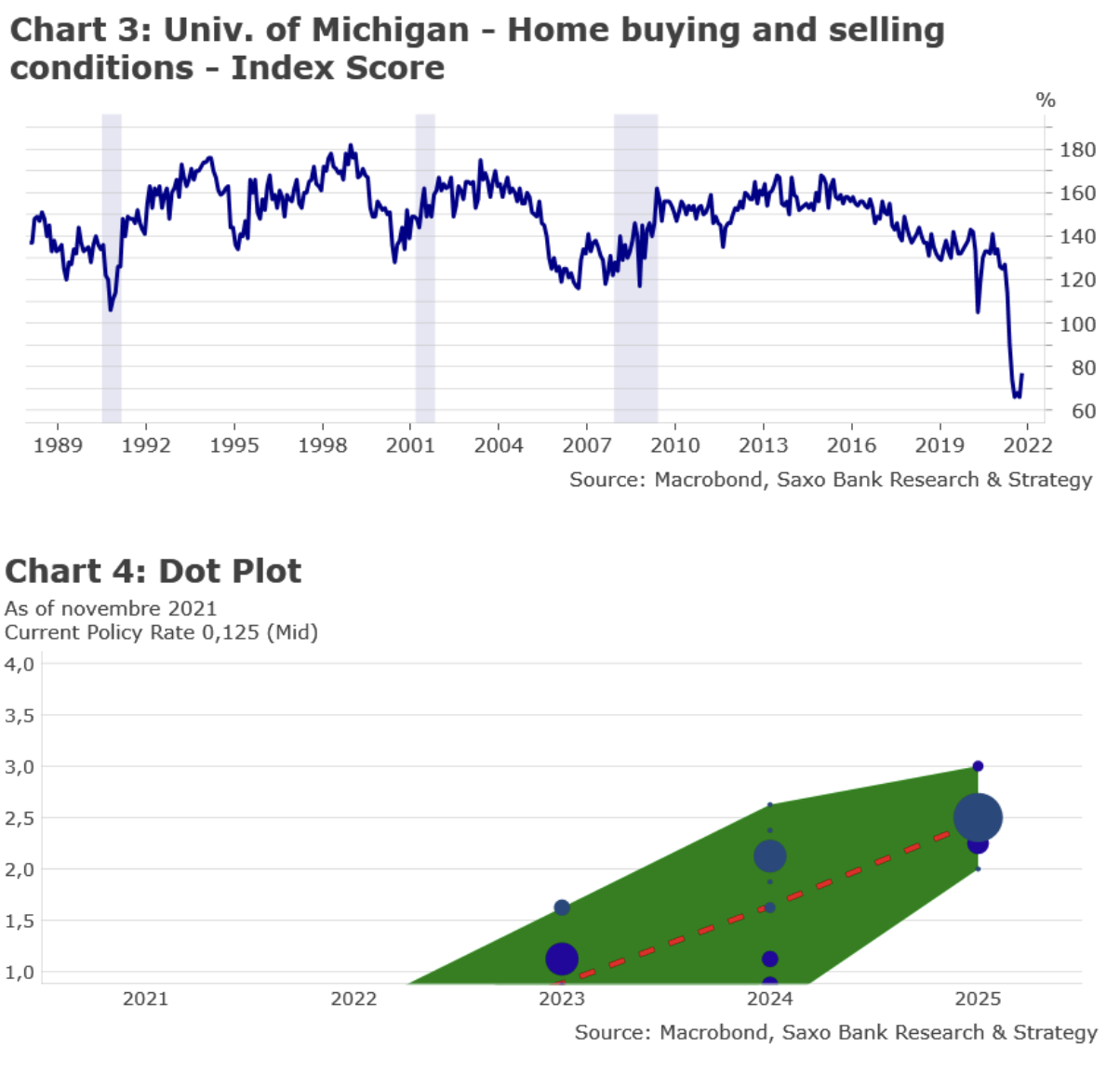

Die Vereinigten Staaten stehen vor einer Lohn-Preis-Spirale (Abbildung 1). Die Lohnpläne der NFIB liegen dem HCO-Index (der den Anstieg der Gesamtlöhne der Arbeitnehmer misst) drei Monate voraus. Es ist geplant, die Nettogehälter in den nächsten drei Monaten um bis zu 30 % zu erhöhen. Dies ist die höchste Stufe aller Zeiten. Im dritten Quartal stieg die Personalaufwandsquote um 4,5% gegenüber dem Vorjahr. Es wird erwartet, dass sie weiter steigen wird, höchstwahrscheinlich weit über 5 % im Jahr 2022. Steigende Lebenshaltungskosten gleichen jedoch einige der Vorteile höherer Löhne für die Arbeitnehmer aus. Sie müssen für eine Vielzahl von Produkten mehr bezahlen. Dieses Problem wurde im November-CPI-Bericht hervorgehoben. So sind beispielsweise die Bedingungen für den Kauf von Fahrzeugen auf dem schlechtesten Stand aller Zeiten (Grafik 2), während die Kauf- und Verkaufskonditionen für Eigenheime noch immer sehr negativ sind (Grafik 3). Der tiefste Punkt kann jedoch bereits erreicht sein.

Die Federal Reserve konnte die Beschleunigung der Inflation nicht länger ignorieren. In den letzten Wochen sind viele Beweise dafür aufgetaucht, dass die Zentralbank weit hinter der Inflationskurve zurückbleibt. Erwarte das FOMC Beschleunigung der Reduzierung der Ankäufe von Vermögenswerten. Infolgedessen würde die quantitative Lockerung im März 2022 statt im Juni 2022 enden. Wir erwarten, dass sich der Median im Streudiagramm 2022-2024 nach oben bewegt, was auf zwei Zinserhöhungen im Jahr 2022 und jeweils vier Zinserhöhungen in den Jahren 2023 und 2024 hindeutet (Abbildung 4 ). Die Wirtschaftsprognosen sollten auch eine geringere Arbeitslosigkeit und eine höhere Inflation im Jahr 2022 widerspiegeln. Die Entwicklung der Omicron-Option sollte keinen großen Einfluss auf die Wirtschaftsprognosen haben. Die neue Variante fällt vorerst überwiegend mild aus. Das Wort „Übergang“ sollte aus der Zusammenfassung der Sitzung entfernt werden. Auf der Pressekonferenz wird Powells Hauptaufgabe darin bestehen, den aktuellen und erwarteten Inflationsstand besser zu erklären. Dies wird Druck auf den EZB-Rat ausüben, der Ende dieser Woche tagt. Zweifellos gibt es immer mehr Zweifel am Tempo des Inflationsrückgangs im Euroraum im nächsten Jahr und darüber hinaus. Aber erwarten wir nicht von EBC keine geldpolitische Entscheidung oder Narrative Änderung in dieser Woche. Die EZB wird ihre Reaktionsfunktion eher früher als später klären müssen.

Im Jahr 2022 wird die Entwicklung der Geldpolitik in den Vereinigten Staaten in erster Linie von der Inflationsentwicklung abhängen. Der Marktkonsens geht davon aus, dass die Inflation im nächsten Jahr aufgrund des langsameren Nachfragewachstums und der Beseitigung von Angebotsengpässen allmählich sinken wird. Dies ist das optimistischste Szenario. Unser Basisszenario ist etwas schlimmer. Lieferunterbrechungen aufgrund der chinesischen Politik "Null Covid" und höhere Energiepreise aufgrund jahrelanger Unterinvestitionen in die Energieinfrastruktur für fossile Brennstoffe werden sich als nachhaltiger erweisen als erwartet. Die Inflation kann volatil und unvorhersehbar bleiben. Dies wird eine große Herausforderung für die US-Notenbank sowie für alle anderen Zentralbanken der Welt sein. Statt zwei Zinserhöhungen können es auch drei sein.

China: Die Geld- und Fiskalpolitik war die meiste Zeit des Jahres 2021 zu hart. Dies ist die Vergangenheit.

Unser Leitindex, Chinas Kreditimpuls, bleibt niedrig (-2,5 % des BIP). Dies ist der niedrigste Stand seit Anfang 2019. Er soll Anfang 2022 ins Positive drehen und damit die gewünschte Unterstützung für die Weltwirtschaft bieten. Die People's Bank of China kündigte letzte Woche an, den Mindestreservesatz (Reservebedarfsverhältnis, YYY) um 0,5 Prozentpunkte mit Wirkung zum 15. Dezember. Nach diesem Schritt beträgt die durchschnittliche RRR für alle Banken 8,4 %. Die freigesetzten Barmittel werden geringer ausfallen als erwartet, da sie teilweise reduziert werden, um die Liquiditätsspritzen zu decken. Der Konsens der Ökonomen geht davon aus, dass die Nettozuführung rund 1,2 Billionen CNY (dh 120 Milliarden Euro) betragen wird. Für chinesische Verhältnisse ist das nicht viel. Allerdings werden unseres Erachtens in den kommenden Wochen und Monaten weitere Unterstützungsmaßnahmen eingeleitet. Nach einem Jahr guter Ergebnisse erwarten wir, dass China die Abschwächung des CNY auch im Jahr 2022 begrüßen wird. Dies wird eine weitere Möglichkeit sein, die Exportseite der Wirtschaft zu unterstützen. Den Behörden bleibt nichts anderes übrig, als 2022 das Wachstum anzukurbeln. Für China wird es aufgrund zweier wichtiger Ereignisse ein strategisches Jahr: die Olympischen Winterspiele im Februar 2022 und der 20. Parteitag im Oktober 2022.

Schließlich hat das Reich der Mitte nach der jährlichen Central Economic Labour Conference am 13. Dezember auch neue Leitlinien zu Kohlendioxidemissionen herausgegeben. Anstatt sich Ziele für den Energieverbrauch zu setzen, wird China die COXNUMX-Emissionen als Teil seines Gesamtenergieverbrauchs reduzieren, um seine Umweltziele zu erreichen. Noch sind nicht alle Details bekannt. Die neu hinzugekommenen erneuerbaren Kapazitäten und "Rohstoff Energie" (Rohstoff Energie) wird nun von allen Energieverbrauchsquoten befreit, um die Energieversorgung zu gewährleisten. Dies bedeutet wahrscheinlich, dass die Beschränkungen für Schwerindustrien wie Kohle- und Petrochemie kurzfristig gelockert werden. Ziel des neuen Ansatzes ist es, die in den letzten Monaten häufig beobachteten Störungen der Energieversorgung zu vermeiden und ein „nachhaltiges“ Wachstum im Jahr 2022 zu fördern.