Wird die Federal Reserve das Tapering beschleunigen?

Gestern wurde in den USA Thanksgiving gefeiert. Daher wurde der Handel an der US-Börse geschlossen. Vorgestern haben wir viele makroökonomische Daten kennengelernt, darunter auch Veröffentlichungen aus dem Arbeitsmarkt. In den letzten sechs Monaten haben wir uns besonders intensiv mit dem Thema Arbeitslosigkeit und Arbeitslosengeldanspruch beschäftigt. Das ist weil Federal Reserve Besonderes Augenmerk legt er (im Rahmen der verfolgten Geldpolitik) auf die Beschäftigung. Im heutigen Artikel analysieren wir die Chancen einer Beschleunigungsankündigung im Dezember Verjüngung (Limiterhöhung) und die Auswirkungen dieser Maßnahmen auf die Inflation.

Erholung - eine notwendige Bedingung

Bei den letzten beiden Sitzungen legte die Fed besonderes Gewicht auf die wirtschaftliche Erholung als notwendige Bedingung, um die Verlangsamung der Anleihekäufe (Tapering) aufrechtzuerhalten. Der Rat ließ die Tür offen, um die Drosselung erforderlichenfalls (die anhaltende Verlangsamung) zu stoppen, und sagte, die Wirtschaft benötige weitere fiskalische Stimulierung.

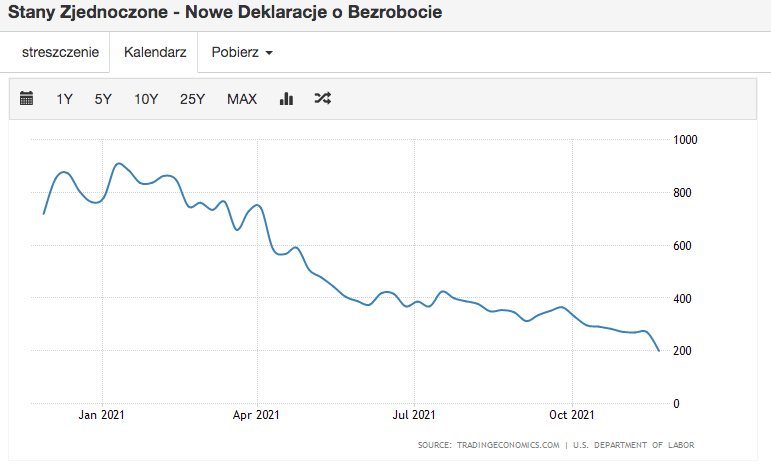

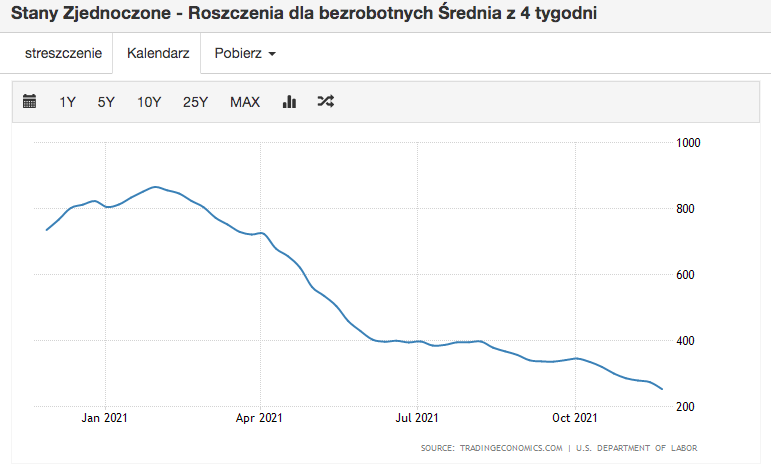

Der Arbeitsmarkt war einer der Wirtschaftszweige, der am stärksten unter der Pandemie litt. Daher so viel Druck von der Zentralbank, sie wieder in einen gesunden Zustand zu bringen. Ohne das Verhältnis zwischen Arbeitsmarkt und Gesamtwirtschaft und die von ihm geprägten Angebots-/Nachfrageprozesse zu berücksichtigen, konzentrieren wir uns auf die Nominalwerte der Beschäftigung. Wie die beiden obigen Grafiken zeigen (beide haben eine jährliche Spanne), sind sowohl die neuen Arbeitslosenmeldungen als auch die Arbeitslosenanträge (4-Wochen-Durchschnitt) die niedrigsten in der analysierten Spanne (Jahr). Der Arbeitsmarkt ist praktisch wieder auf das Niveau vor der Pandemie zurückgekehrt. Daraus kann geschlossen werden, dass seine Struktur gut genug ist, um die Verjüngung nicht nur fortzusetzen, sondern auch zu intensivieren.

Ein weiteres Problem ist die Saisonalität dieser Beschäftigung. Viele Analysten von Investmentbanken weisen darauf hin, dass die Vorurlaubszeit statistisch gesehen eine historisch niedrigere Arbeitslosigkeit (und darüber hinaus Leistungen und Anträge) aufwies. Wird dies bei der Reservesitzung im Dezember berücksichtigt? Ich denke, es könnte sein. Powell war in den letzten Quartalen zu vorsichtig. Daher befürworte ich eher das Szenario, in dem er darauf hinweist, dass eine deutliche Verbesserung auf dem Arbeitsmarkt eingetreten ist, die jedoch bei den nächsten Lesungen beobachtet werden sollte.

Hohe Inflation ist Voraussetzung für Erholung

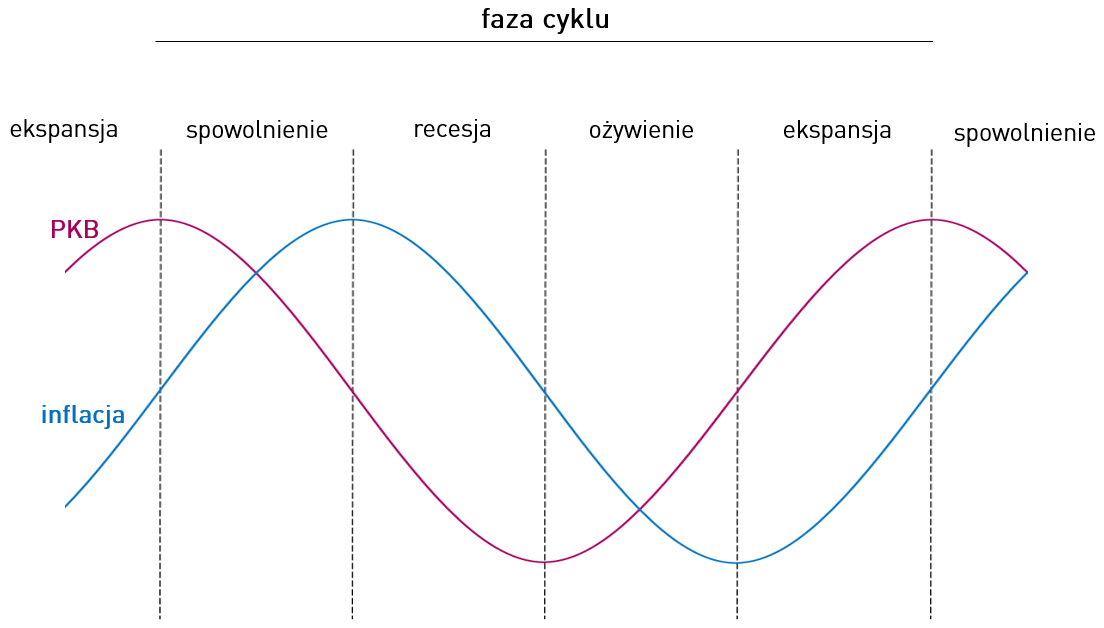

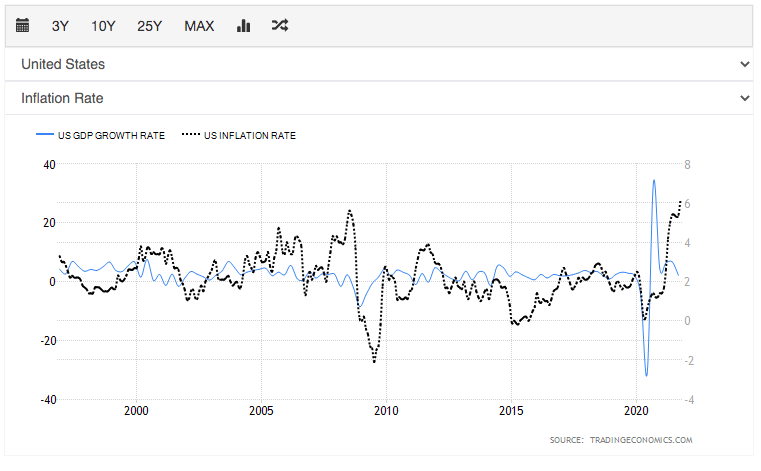

Betrachten wir Inflation und Wirtschaftswachstum rein modellhaft und technisch, versuchen wir herauszufinden, wo (in welcher Phase des Zyklus) wir uns jetzt befinden. Um die Analyse etwas einfacher zu machen, betrachten wir zwei Grafiken. Das erste Modell, das zweite "real", in dem wir die Inflation mit der Wirtschaftswachstumsrate in den Vereinigten Staaten vergleichen.

Wenn wir nur Modelle betrachten, können wir immer noch sagen, dass wir uns immer noch in einer Phase zwischen einer Verlangsamung und einer Rezession befinden. Wir stehen nicht hinter uns Inflationsspitze, kann man sagen, dass in der Wirtschaft nach wie vor eine hohe Preissteigerungsrate vorhanden ist. Die Dynamikwerte für das dritte Quartal in den USA zeigen einen Abwärtstrend. Von welcher Art von Erholung sprechen wir also?

Zur Beantwortung dieser Frage muss gesagt werden, dass die Auswirkungen der eingeleiteten Änderungen in der Geldpolitik aufgeschoben werden. Natürlich müssen Sie die kurzfristigen Faktoren berücksichtigen, die die oben genannten Auswirkungen bis zu einem gewissen Grad verschleiern können (wie im Fall des PLN, der nach zwei reichlichen Erhöhungen ist und derzeit im Verhältnis mehr und mehr abwertet) USD und EUR).

Verzerrte Inflation-BIP-Beziehung

Im obigen Absatz haben wir den realen Markt mit einem modellhaften wirtschaftlichen Situationsmuster verglichen. Auf den ersten Blick stimmt alles. Wir haben ein Muster, das in die Verlangsamungs-/Rezessionsphase passt. Ich möchte, dass alles so trivial ist, dass wir ein Muster dem Muster zuordnen und feststellen können, wo wir (wirtschaftlich) jetzt stehen. Das Problem ist, dass der Verlauf jeder Krise bis zur Pandemiekrise sehr ähnlich war. Der "Krisengenerator" war entweder der Finanzmarkt oder die Realwirtschaft. Die Covid-Krise ist jedoch ganz anders. Im ersten Fall beobachteten wir in der Regel einen Einbruch der Nachfrage, der zu einem Rückgang von Beschäftigung und Löhnen sowie zu einem Rückgang der realen Haushaltseinkommen führte.

Ohne die übermäßige Anzahl von Indikatoren zu analysieren, können wir sehen, dass das persönliche verfügbare Einkommen während der Covid-Krise nicht nur nicht aufgehört hat (ganz zu schweigen von einem stetigen Rückgang), sondern auch deutliche Zuwächse verzeichnet hat. Dies erklärt sich aus dem riesigen Neudruck, der Ausnahmeregelung und zahlreichen steuerlichen Maßnahmen. Noch nie wurde so viel USD in solch einem Umfang und in so kurzer Zeit gedruckt wie im Jahr 2020. Trotz der Schließung und Rationierung des Angebots durch die Unternehmen ist die Nachfrageseite (aufgrund der großen, verfügbaren Finanzmittel) nicht erschöpft, sondern hat verschoben wurde, was wir jetzt (über Inflationsmesswerte) beobachten.

Wird das Tapering beschleunigt?

Zusammenfassend lässt sich sagen, dass die Wahrscheinlichkeit groß ist, dass bis Ende dieses Jahres das Tapering beschleunigt wird. Wir beobachten weiterhin eine starke Verbrauchernachfrage, und wir haben die Weihnachtsmann-Rallye und den vorweihnachtlichen Einkauf vor uns. Es stimmt, dass wir die Messwerte aus diesem Zeitraum erst im Januar kennen werden. Da die Covid-Krise jedoch eine starke Verlangsamung war, die die Nachfrage zeitlich verzögerte, hat die FED viel Spielraum, um Erhöhungen zeitlich zu verschieben und die lockere Geldpolitik mit Tapering zu neutralisieren. Bei solch hohen Inflationswerten, die aufgrund der Vorweihnachtszeit keine Anzeichen einer Stagnation / Verlangsamung aufweisen, besteht eine gute Chance, dass die Federal Reserve das Tapering durch den Kauf von noch weniger Anleihen vom Markt ankurbelt.