David Tepper - eine Geschichte über das Verdienen von Milliarden von Dollar in Banken

Wir starten eine neue Artikelserie, die Ihnen die berühmten Transaktionen näher bringt, mit denen Anleger riesige Geldsummen verdienen konnten. Wir präsentieren Großtransaktionen der beiden bekanntesten Investoren Warren Buffett, Bill Ackman, oder Carl Icahnund einem breiteren Publikum weniger bekannt. Der heutige Artikel zeigt Ihnen die Geschichte mehrerer Transaktionen, mit denen Sie Milliarden von Dollar verdienen konnten. Der Begründer dieser Positionen habe Nerven aus Stahl, dachte er unkonventionell und entgegen den Schlagzeilen der Zeitungen, die über Finanzarmageddon berichteten. Im heutigen Artikel stellen wir die Deals von David Tepper im Jahr 2009 vor.

David Tepper war während des Platzens der US-Immobilienblase Manager des Appaloosa-Fonds. Tepper gründete den Fonds 1993, nachdem er Goldman Sachs verlassen hatte. David war bekannt für seine Out-of-the-Box-Deals, die zu hohen Renditen führten. 2001 erwirtschaftete sie beispielsweise einen Gewinn von 61 % aus Anlagen in Hochrisikoanleihen, den sogenannten verzweifelte Bindung. Das Jahr 2009 hat diesem Investor jedoch großen Ruhm gebracht.

Die Jahre vor der Weltwirtschaftskrise waren das goldene Zeitalter der Banken. Die rasende Wirtschaft und die enormen Gewinne aus modernen Derivaten lassen die Wachsamkeit von Aufsichtsbehörden, Bankmanagern und Investoren einschlafen. Es schien, dass die Erhöhungen ewig dauern würden. Nur eine Handvoll Anleger haben gegen diesen Markt investiert. Die Helden des Spiels wurden im berühmten Film Big Short gedreht. Doch auch ein paar Quartale später wurde viel Geld verdient. Einer der Leute, die viel Geld verdienten, war David Tepper, der von einem riesigen Rabatt bei namhaften Unternehmen profitierte.

Situation vor der Transaktion

Fallen Lehman Brothers, eine der ältesten Investmentbanken der Welt, veranlasste viele Anleger, Banken wie Aussätzige zu behandeln. Niemand wusste, wer in die Pedale treten würde. Dies war auf das Risiko des Netzwerks zurückzuführen. Die Anleger wussten nicht, wem die toxischen Vermögenswerte gehörten. Der gesamte amerikanische Finanzsektor war in Schwierigkeiten. Ein Beispiel ist AIG, das aufgrund seiner schwierigen finanziellen Lage auf die Hilfe der amerikanischen Regierung angewiesen war. Die Versorgung des Finanzsektors mit Geld löste unter einigen Politikern und Kommentatoren einen Streit aus. Infolgedessen gab es immer mehr Stimmen über die Notwendigkeit, wichtige Finanzinstitute zu verstaatlichen, weil „der Markt versagt hat“. Ein weiteres Problem war die starke Rezession, die die Insolvenz von Unternehmen erhöhte und Kreditportfolios verschlechterte. Auch der private Konsum wurde durch Probleme mit steigender Arbeitslosigkeit geschwächt.

Citigroup

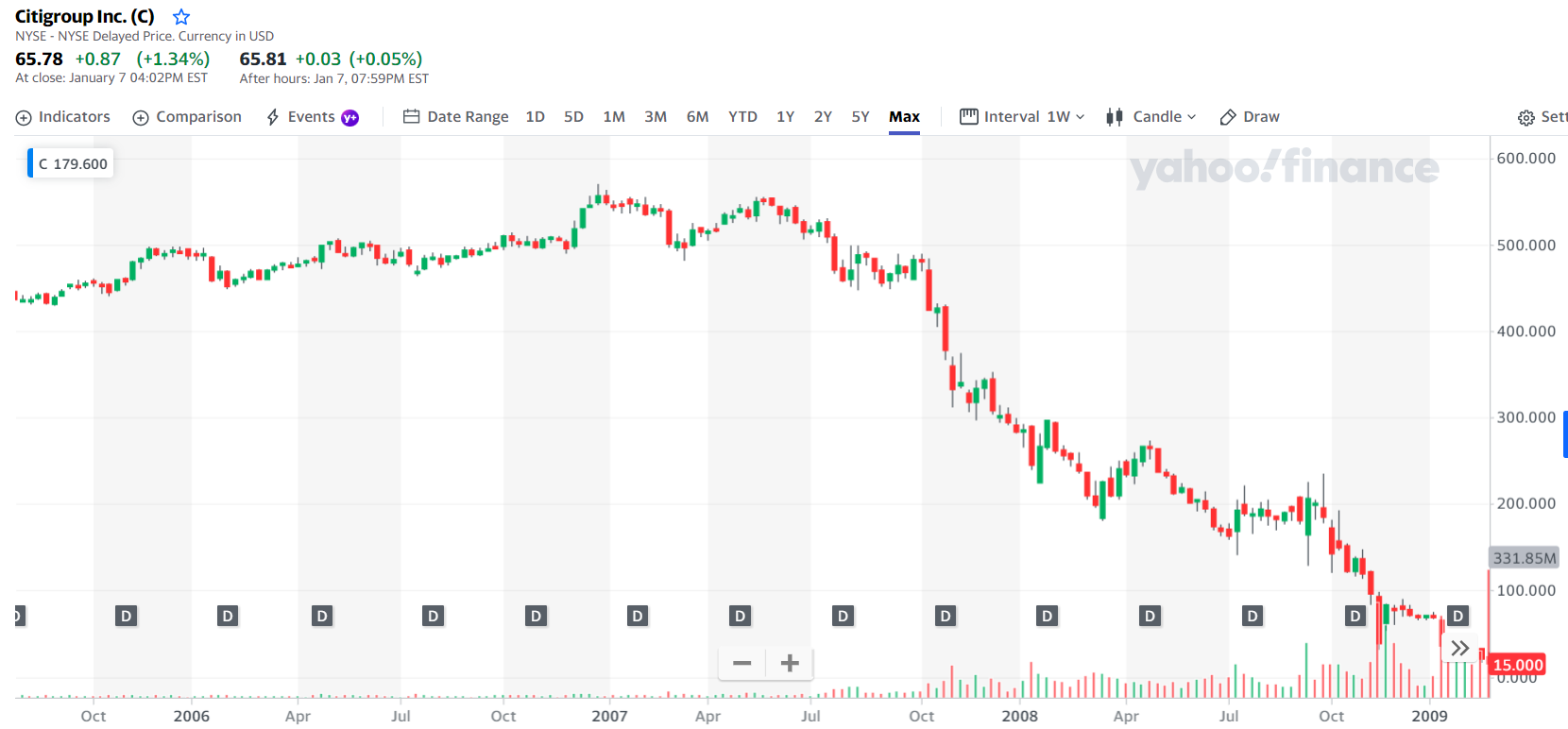

Wie Sie in der folgenden Grafik sehen können, war die Citigroup vor dem Platzen der Blase ein Blue-Chip-Unternehmen. Stabiler Betrieb und regelmäßige Dividenden haben Citigroup zu Anteilen am Vermögen vieler Investmentfonds, Pensionsfonds und Privatanleger gemacht. Es schien eines dieser "langweiligen und unsinkbaren" Unternehmen zu sein, die es wert sind, im sicheren Teil Ihrer Brieftasche aufbewahrt zu werden.

Quelle: Yahoo Finanzen

Vor der Krise war die Citigroup eines der bedeutendsten Finanzinstitute der Welt. Laut dem Jahresbericht 2007 hatte die Citigroup über 200 Millionen Verbraucher in über 100 Ländern. Ende Dezember 2007 beschäftigte das Unternehmen über 147 Mitarbeiter. Citigroup war eine Universalbank mit Privatkunden- und Investmentbanking-Dienstleistungen. Eine breite Palette von Dienstleistungen sollte für eine stärkere Diversifizierung sorgen, die die Rentabilität des Geschäfts und eine bessere Planbarkeit der Gewinne erhöhen sollte.

Quelle: Jahresbericht 2007 der Citigroup

Die Jahre 2003-2006 waren sehr gut für die Bank. Ein Nettogewinn von mehreren Milliarden Dollar war keine Seltenheit. Zusätzlich zu den nominellen Nettogewinnen rühmte sich die Citigroup einer hohen Eigenkapitalrendite. Der ROE von Ctigroup lag in den Jahren 2003-2006 zwischen 17 % und 22 %. Neben der hohen Rentabilität hatte die Bank auch eine recht hohe Tier-1-Kapitaladäquanzquote zwischen 8,5 % und 8,9 %.

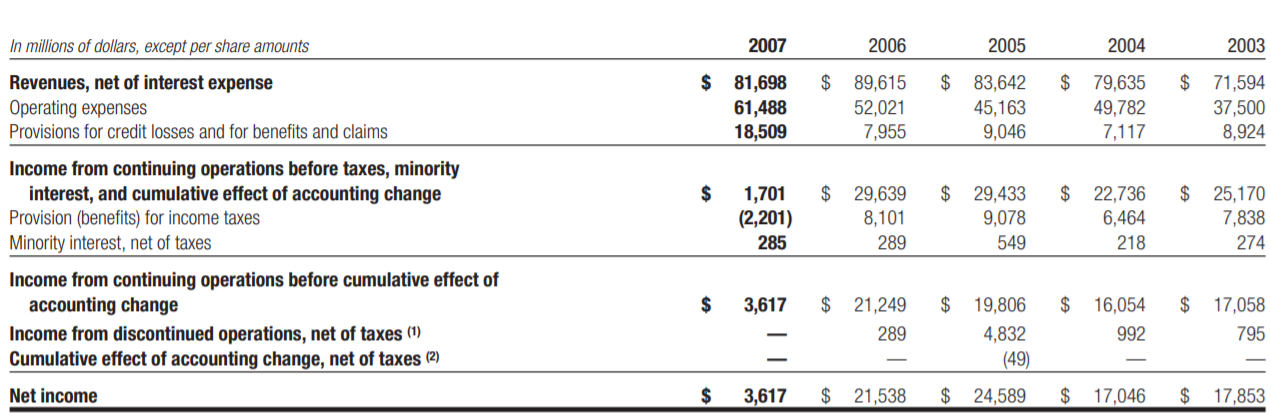

Die Probleme begannen erst 2007 mit der Verschlechterung des Immobilienmarktes in den USA und Westeuropa. Der Gewinnrückgang resultierte unter anderem aus aus Großabschreibungen im CMB-Segment (Citi Markets & Banking). Die betroffenen Abschreibungen sind unter anderem CDO oder Leveraged Loans. Im Jahr 2007 ging der Gewinn je Aktie des Unternehmens um etwa 83 % zurück. Schlechte Ergebnisse aus dem Jahr 2007 führten dazu, dass die Bank im Geschäftsbericht unter den Zielen für 2008 ankündigte, dass sie sich schnell ändern wolle „Risikomanagementkultur im Unternehmen“ oraz „Kapital besser verteilen“.

Quelle: Jahresbericht 2007 der Citigroup

Mit der Veröffentlichung der schwachen Quartalsergebnisse 2007 stürzte der Aktienkurs auf den tiefsten Stand seit 2002. Der starke Rückgang des Wechselkurses war auf die Enttäuschung der Anleger über die Risikomanagementmethode der Bank zurückzuführen. Der Mythos, dass die Bank Verluste bei giftigen Produkten schnell reduzieren könnte, begann zu kollabieren.

Wie sich später herausstellte, war es 2007 nicht „Arbeitsunfall“. Auch die nächsten beiden Quartale brachten enttäuschende Ergebnisse. Weitere Abschreibungen und eine Verschlechterung der Liquidität im Interbankenmarkt waren die nächsten "Rote Flaggen". Dadurch führte der Kurs stetig nach Süden.

Quelle: Yahoo Finanzen

Nach dem Zusammenbruch von Lehman Brothers begannen immer mehr Investoren, Unternehmensanteile abzugeben. Infolgedessen begann der Aktienkurs rapide zu fallen. 2008 erreichte Mitte November der Höhepunkt der Panik. Nachdem sich die Stimmungen jedoch für eine Weile beruhigt hatten, kam es wieder zu Rückgängen. Grund waren Bedenken hinsichtlich der Zahlungsfähigkeit der Bank. Niemand wusste, wie stark die Bank toxischen Vermögenswerten ausgesetzt war. Die US-Regierung kam mit einem Rettungspaket zu Hilfe. Es belief sich auf 25 Milliarden Dollar. Die Regierung kaufte Vorzugsaktien, die 8 % der Dividenden zahlten. Eine der Forderungen der Regierung bestand darin, die an die Aktionäre gezahlten Dividenden zu begrenzen. Eine weitere Bedingung, die Citigroup akzeptieren musste, war die Notwendigkeit, die Genehmigung der Regierung für eine Dividendenerhöhung in den nächsten drei Jahren einzuholen. Zu den Nachrichten der Hilfe, Ende November 3 An einem einzigen Tag stiegen die Aktien der Citigroup um mehr als 50 %. Das Risiko einer Insolvenz der Bank war gebannt. Anfang 2009 befürchteten Anleger jedoch, dass die Bank von der Regierung verstaatlicht werden würde.

Bank of America

Sie war eine der größten Banken der Welt. Ende Dezember 2007 verfügte er über ein Vermögen von über 1 Milliarden US-Dollar. Er war in 600 Bundesstaaten der USA und 32 Auslandsmärkten tätig. Es beschäftigte über 30 Vollzeitbeschäftigte. Im Jahr 210 gliederte die Bank ihre Aktivitäten in drei Hauptsegmente:

- Globales Verbraucher- und Small Business Banking

- Globales Unternehmens- und Investitionsbacken

- Globale Vermögens- und Anlageverwaltung

Quelle: Bank of America – Jahresbericht 2007

Es handelte sich also um eine Universalbank, die sowohl traditionelle als auch Anlageaktivitäten abwickelte. Besonders profitabel war die Tätigkeit im Zusammenhang mit dem Investmentbanking, was in den "Zloty"-Jahren 2005 - 2006 erwirtschaftete es einen Nettogewinn von 6 Milliarden US-Dollar und einen Umsatz von etwa 20 Milliarden US-Dollar. Dieses Segment war sowohl für die Betreuung von Unternehmen mit einem Umsatz von über 2,5 Millionen US-Dollar als auch für die Investition in komplexe derivative Instrumente verantwortlich. Nur die Verluste auf den sogenannten Collateralized Debt Obligation (CDO) und andere Derivate führten zu einem Gewinnrückgang von 91 % von 6 Milliarden US-Dollar (2006) auf etwa 0,5 Milliarden US-Dollar (2007). Gleichzeitig musste die Bank Kredite an Firmenkunden in Höhe von 350 Millionen Dollar abschreiben.

Die Haupttätigkeit der Bank war die Betreuung von Privatkunden und kleinen Unternehmen. Auf diesem Konto erwirtschaftete die Bank im "normalen" Jahr 45 rund 2006 Milliarden Dollar. Der Nettogewinn überstieg in diesem Jahr 11,3 Milliarden US-Dollar. Im Jahr 2007 stieg der Umsatz um 2,8 Milliarden US-Dollar, während der Nettogewinn um 1,9 Milliarden US-Dollar zurückging. Es ist jedoch erwähnenswert, dass der zinsunabhängige Gewinn im Jahr 2007 um 13% (+ 2,1 Mrd. USD im Jahr) auf 18,9 Mrd. USD gestiegen ist. Vor allem wegen des guten Absatzes von Hypothekendarlehen und Bankgebühren.

Die Vermögensverwaltungstätigkeit florierte 2007. Das verwaltete Vermögen (AUM) stieg um über 100 Milliarden US-Dollar und erreichte zum Jahresende über 640 Milliarden US-Dollar.

Die Jahre 2003 - 2007 waren für die Bank eine sehr gute Zeit. Das Vermögen stieg damals von 750 Milliarden US-Dollar auf 1 Milliarden US-Dollar. Wachsende Vermögenswerte verhinderten nicht das Erreichen einer anständigen ROA-Quote, die in den Jahren 600-2003 zwischen 2006% - 1,33% schwankte. Erst im „Krisenjahr“ 1,44 sank die Rentabilität der Vermögenswerte unter 2007%. ROE, dh die Eigenkapitalrendite in den Jahren 1 - 2004 lag bei über 2006%. Darüber hinaus verbesserte die Bank of America ihre Tier-16-Quote zwischen 2003 und 2006 von 1 % auf 8,02 %. 8,64 verschlechterte sich die Quote rapide auf 2007 %.

Quelle: Bank of America – Jahresbericht 2007

Das Unternehmen war ein großes Unternehmen, das regelmäßig Dividenden ausschüttete. Für viele Anleger war die Bank of America eine Wette auf die Stabilität des amerikanischen Bankensektors. Regelmäßige Gewinne und die Zahlung einer großzügigen Dividende haben die Bank of America im Portfolio vieler Investment- und Pensionsfonds platziert. BoA hat den Umfang auch durch Akquisitionen erhöht. Im Jahr 2005 kündigte er beispielsweise an, MBNA für 35 Milliarden US-Dollar zu erwerben. Das Unternehmen schien TBTF (too big to fail) zu sein.

Quelle: Yahoo Finanzen

Das Jahr 2007 hat jedoch das Vertrauen in das Unternehmen untergraben. Der fallende Immobilienmarkt in Verbindung mit enttäuschende BoA-Ergebnisse führten dazu Der Aktienkurs der Bank of America fiel zwischen Oktober 2007 und Mai 2008 um fast 40 %. Es ist erwähnenswert, dass die Bank of America zum Jahreswechsel 2007 und 2008 etwa 20 % des US-Hypothekenmarktes kontrollierte.

2008 beteiligte sich die BoA an der Rettungsaktion des US-Finanzsystems. Im Juni 2008 schloss er den Erwerb eines auf dem Immobilienmarkt tätigen Unternehmens ab Countrywide Financial, das Ende 2007 ein Portfolio von rund 9 Millionen Hypotheken verwaltete. Am 14. September 2008 gab die Bank of America eine Fusion mit Merrill Lynch bekannt. Die Transaktion wurde mit 50 Milliarden Dollar bewertet. Dieser Schritt rettete Merrill Lynch vor dem Bankrott. Die Bank plante auch die Übernahme von Lehman Brothers, aber das Fehlen ausreichender staatlicher Garantien und die schwierige Liquiditätslage der Bank veranlassten BoA, die Idee einer Übernahme von Lehman aufzugeben. Daraufhin meldete die Investmentbank am 15. September 2008 Insolvenz an.

Am 16. Januar erhielt die Bank of America im Rahmen des TARP-Programms staatliche Hilfen in Höhe von 20 Milliarden US-Dollar und Garantien in Höhe von 118 Milliarden US-Dollar (Troubled Asset Relief Program). Erwähnenswert ist, dass die Bank zuvor 25 Milliarden Dollar im Rahmen von TARP erhalten hat. Insgesamt beliefen sich die staatlichen Hilfen auf 45 Milliarden US-Dollar.

Quelle: Yahoo Finanzen

Trotz der enormen finanziellen Hilfen befürchteten die Investoren, dass die Verstaatlichung die einzige Option für das Überleben der Bank sein würde. Gerüchte, gepaart mit einer wahrhaft „tödlichen“ Anlegerstimmung, ließen die BoA-Aktie bodenlos erscheinen.

David Tepper kommt ins Spiel

Am 25. Februar 2009 veröffentlichte das US-Finanzministerium Kapitalhilfeprogramm. Darin heißt es, dass die Vorzugsaktien zu einem Preis in Citigroup-Stammaktien umgewandelt werden 37% höher als der Marktpreis. Aktien der Bank of America sollten zu einem Preis umgetauscht werden 21 % höher als der Markt.

David Tepper hat aus diesen Informationen zwei Schlussfolgerungen gezogen:

- Die Regierung beabsichtigt nicht, diese Banken zu verstaatlichen.

- US-Bankaktien sind stark unterbewertet.

Die Wende vom Februar zum März 2009 war der Höhepunkt der Marktpanik. Aktien wurden in Unternehmen mit schlechten Bilanzen und einer schlechten Zukunft sowie in stabilen und sehr profitablen Unternehmen verkauft. Der Markt schien die Fundamente nicht zu bemerken. Die Marktbären, die das finanzielle Ende der Welt vorhersagten, erhielten Applaus.

Tepper hat begonnen, mit dem Appaloosa-Fonds Aktien der Citigroup und der Bank of America zu kaufen. Er zahlte dann "Pennies". Bank of America-Aktien Er kaufte ungefähr 3 Dollar pro Aktiejedoch Citigroup zahlte etwas mehr als 1 US-Dollar für die Aktie. Er verkaufte seine Anteile, als sich der Wert der Citigroup-Aktien verdreifachte und die BoA-Aktien sich verfünffachten. Darüber hinaus investierte er in Wertpapiere von Institutionen wie z AIG, Commerzbank czy Lloyds. Tepper hat über seinen Fonds und andere Vehikel über 2,5 Milliarden US-Dollar in den Bankensektor investiert. Die Investitionen haben sich mehr als ausgezahlt. Der Appaloosa-Fonds schloss das Jahr 2009 mit einem Gewinn von etwa 120 % ab. Der Nominalgewinn des Fonds überstieg 7 Milliarden US-Dollar. Es ist erwähnenswert, dass die Bank of America am 2. Dezember 2009 einen Plan zur Rückzahlung der gesamten TARP-Unterstützung (45 Milliarden US-Dollar) ankündigte.

Summe

Die Bankkauftransaktionen waren eine der besten in der Geschichte des Appaloosa-Fondsbetriebs. Es geht nicht um das Ergebnis der Transaktion selbst, sondern auch um die Bedingungen, unter denen die Transaktion initiiert wurde. Dies war eine Zeit, in der die Zentralbanken noch nicht so sehr darauf aus waren, eine quantitative Lockerung durchzuführen. Das Versiegen der Liquidität, das Netzwerkrisiko und die Atmosphäre des „Weltuntergangs“ ermutigten nicht zu einer mutigen Entscheidung. jedoch Stromaufwärts, starke Nerven oraz angemessener Zeitpunkt waren einer der Hauptfaktoren, die es Tepper ermöglichten, diesen Deal mit Gewinnen in Höhe von mehreren Milliarden Dollar abzuschließen.

Hinterlasse eine Antwort