Die Guten (Zentralbanken), die Schlechten (Inflation) und die Hässlichen (Begrenzung des Kaufs von Vermögenswerten)

, die Schlechten (Inflation) und die Hässlichen (Begrenzung des Kaufs von Vermögenswerten)")

Der jüngste Rückgang der Rentabilität lenkt die Aufmerksamkeit von den langfristigen Faktoren ab, die das Zinsniveau beeinflussen: Inflation und Reduzierung der Anschaffungen von Vermögenswerten, was zweifellos zu einer höheren Rentabilität auf beiden Seiten des Atlantiks führen wird.

In solchen Momenten sollten Sie sich auf den wirtschaftlichen Megatrend konzentrieren und weniger offensichtliche Signale erfassen. Eines dieser Signale war die jüngste katastrophale Versteigerung deutscher XNUMX-jähriger Staatsanleihen. Deutsche Finanzagentur (Finanzagentur GmbH) musste einen Teil des Umsatzziels von 2,5 Mrd. EUR beibehalten und aufgrund der außergewöhnlich schwachen Nachfrage Anleihen in Höhe von nur 1,73 Mrd. EUR platzieren. Verhältnis von Nachfrage zu Angebot (Bid-to-Cover) war das 1,06-fache, der niedrigste Wert, der jemals für Wertpapiere mit dieser Laufzeit verzeichnet wurde, obwohl die Anleihen positive Renditen boten, während die meisten deutschen Anleihen weiterhin negative Renditen erzielten.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Das Seltsamste an dieser Geschichte ist, dass der Markt diese Auktion völlig ignoriert hat. Die Renditen europäischer Staatsanleihen, einschließlich deutscher Anleihen, fielen zum Handelsschluss.

Diese Situation ist sehr besorgniserregend. Kauft jemand außerhalb der Europäischen Zentralbank deutsche Staatsanleihen? Dies ist eine zentrale Frage in Bezug auf Deutsche Anleihensowie solche, deren Rentabilität gefährlich nahe bei 0% liegt, inkl. Französisch, Spanisch und Portugiesisch. Tatsächlich ist davon auszugehen, dass die Nachfrage nach europäischen Staatsanleihen vor Beginn der Reduzierung der Anleihekäufe um EBC. In einem solchen Fall ist zu erwarten, dass die Neubewertung nach dem Wegfall der Hauptunterstützungsquelle dramatisch sein wird.

Europäische Staatsanleihen sind eng mit ihren US-Pendants korreliert. Solange die US-Renditen in einem engen Bereich liegen, bleiben daher auch die Renditen europäischer Anleihen begrenzt. Wir gehen davon aus, dass beide Märkte bis zu den Wahlen in Deutschland weiterhin den gleichen Weg einschlagen werden. Die neue Bundesregierung wird höchstwahrscheinlich zu den notwendigen Veränderungen am europäischen Rentenmarkt führen – höhere Renditen und geringere Spreads im Bereich der Staatsanleihen.

Bis zum Herbst ist es jedoch wichtig zu bestimmen, ob US-Staatsanleihen auf ihrem aktuellen Niveau bleiben oder nicht. Dann dürfen die Renditen deutscher 0-jähriger Staatsanleihen bis zur Wahl XNUMX % nicht überschreiten. Andererseits, erreichen die Renditen von US-Wertpapieren bis September 2%, besteht die Chance, dass die Renditen deutscher Staatsanleihen vor den Wahlen positiv werden.

US-Renditen senden widersprüchliche Signale. Die Gebotskennzahl für den Verkauf von 61 Milliarden US-Dollar fünfjährigen Staatsanleihen am Mittwoch war außergewöhnlich solide. Indikator Bid-to-Cover war die höchste seit September und die Nachfrage ausländischer Investoren - die höchste seit August.

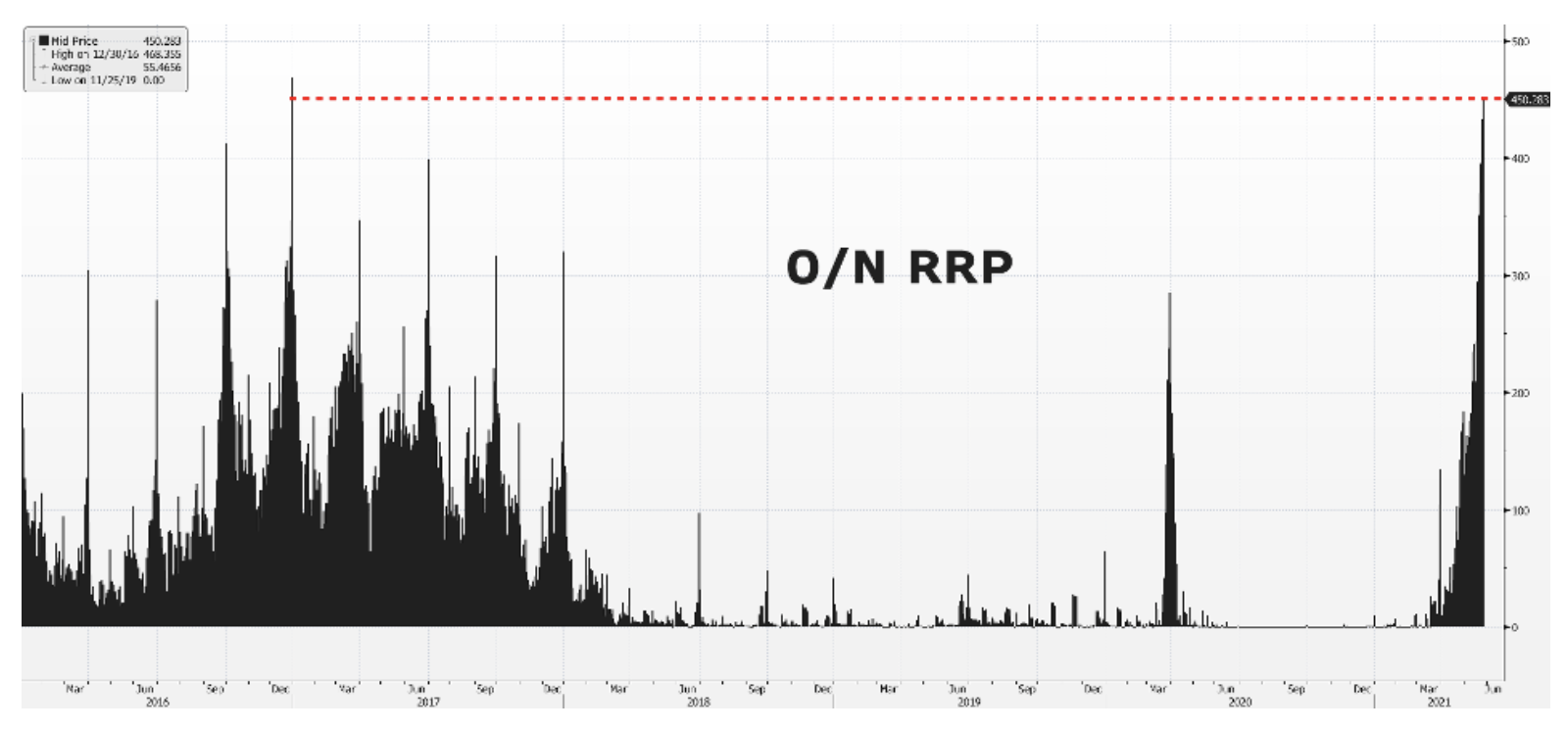

Der Anstieg der Nachfrage nach US-Staatsanleihen lässt sich durch einen Liquiditäts-Tsunami erklären, den der Geldmarkt allein nicht eindämmen kann. Transaktionsvolumen des bedingten Verkaufs (Reverse Repo) Fed wächst ständig, und ein Teil dieser Liquidität könnte beginnen, den Markt für Wertpapiere mit längeren Laufzeiten zu durchdringen. Dies deutet auf die Möglichkeit hin, dass dies eine Fed-Strategie sein könnte, um die US-Zinsstrukturkurve unter Kontrolle zu halten, wenn sich die Wirtschaft zu erholen beginnt. Wir bezweifeln jedoch, ob sich eine solche Strategie als wirksam erweisen würde, sollte der Inflationsdruck weiter steigen.

Warum befinden sich US-Staatsanleihen in einem engen Bereich?

Die Renditen der US-Staatsanleihen bleiben in einem engen Bereich zwischen 1,50% und 1,70%, da die makroökonomischen Daten zunehmend uneinheitlich sind. Während Engpässe und die Öffnung der Wirtschaft den Inflationsdruck deutlich verschärfen, können der Mangel an Arbeitskräften und ein nachlassendes Wachstum des Verbrauchervertrauens die wirtschaftliche Erholung behindern. Ein solches Szenario würde die Erwartungen ablenken, dass die Federal Reserve früher als erwartet mit der Reduzierung von Anlagenkäufen beginnen wird, um die Renditen in einem engen Bereich zu halten.

Was könnte ein Katalysator dafür sein, dass US-Renditen über oder unter diesem Bereich brechen?

# 1. Inflation

Unserer Ansicht nach brechen die Renditen zehnjähriger US-Staatsanleihen eher über 1,75% und steigen mit zunehmendem Inflationsdruck über 2%, anstatt zu sinken. Nach vorläufigen Daten der University of Michigan erwarten 65% der Befragten einen Anstieg der Inflation über 3% im nächsten Jahr. Die Erwartungen für die nächsten fünf Jahre sind immer noch hoch - 55% der Befragten gehen davon aus, dass die Inflation deutlich über 3% liegen wird. Der Anleihemarkt ist stärker eingepreist Inflationserwartungen, als harte Daten zur Inflation. Die heutigen PCE-Daten und die endgültigen Daten der Studie der University of Michigan können daher für das Profitabilitätswachstum über dem Break-Even-Punkt entscheidend sein.

# 2. Begrenzung des Kaufs von Vermögenswerten

Bedenken hinsichtlich der Begrenzung des Kaufs von Vermögenswerten werden die Renditen von US-Staatsanleihen erhöhen und somit den Anstieg der Inflationserwartungen hemmen. Wir haben dies letzte Woche gesehen, als die Renditen über dem Break-Even-Punkt von den Mehrjahreshochs nach der Veröffentlichung des Protokolls der FOMC-Sitzung fielen, was darauf hinweist, dass die Ausschussmitglieder bereit waren, das Problem der Begrenzung des Erwerbs von Vermögenswerten bei den nächsten Sitzungen zur Sprache zu bringen . Die Beschränkung des Erwerbs von Vermögenswerten ist im Wesentlichen eine Form der Verschärfung der finanziellen Bedingungen durch die Federal Reserve, indem der Betrag der Finanzspritze für den Markt verringert wird. In einer kürzlich durchgeführten Studie betonte der Geldmarkt-Guru der Credit Suisse, Zoltan Pozsar, dass das System von einer zusätzlichen Nachfrage nach US-Staatsanleihen profitieren würde, falls die Federal Reserve eine Beschränkung des Kaufs von Vermögenswerten ankündigen und gleichzeitig das Verbot der Verbesserung von Vermögenswerten durch Wells Fargo aufheben sollte. Obwohl dies ein gültiges Argument ist, hängt es weitgehend davon ab, wenn die Inflation steigt. Nach vorläufigen Daten der University of Michigan erwarten 43% der Befragten einen Anstieg der Inflation über 5% im nächsten Jahr. In einer solchen Situation könnte eine Begrenzung des Kaufs von Vermögenswerten die Inflation nicht effektiv genug stoppen, und die Zentralbank könnte gezwungen sein, die Zinssätze anzuheben.

Jegliche Überlegungen über die Beschränkung des Ankaufs von Vermögenswerten in Europa sind sinnlos, es sei denn, sie werden zuerst in den Vereinigten Staaten durchgeführt. Tatsächlich hinkt die Wirtschaft auf dem alten Kontinent dem amerikanischen Boom hinterher. Daher wäre jede Erwähnung der EZB über eine mögliche Begrenzung des Erwerbs von Vermögenswerten verfrüht, bevor die Fed das Problem aufwirft. Dies bedeutet nicht, dass europäische Staatsanleihen nicht auf Gespräche über die Begrenzung von Wertpapierkäufen reagieren werden. Genau das Begrenzung des Erwerbs von Vermögenswerten, nicht Inflation wird die Anleihemärkte auf beiden Seiten des Atlantiks mitgestalten, da es Echos der berüchtigten "hysterische Begrenzung„Ab 2013.

# 3. Interner Faktor

Es gibt viele interne Faktoren, die die Rentabilität beeinflussen können. Obwohl es für uns schwierig ist, ein solches Szenario vorherzusagen, ist es wichtig zu betonen, dass im Falle eines Rückgangs der Rendite zehnjähriger Staatsanleihen unter 1,5% die nächste Unterstützung bei 1,2% liegen wird. Ein solcher interner Faktor könnte ein massiver Ausverkauf an der Börse sein, der die Anleger zu sichereren Vermögenswerten führen würde, und eine milde Reaktion der Fed auf die Senkung der Renditen.

, die Schlechten (Inflation) und die Hässlichen (Begrenzung des Kaufs von Vermögenswerten)")

, die Schlechten (Inflation) und die Hässlichen (Begrenzung des Kaufs von Vermögenswerten)")