Der US-Dollar kann Bären das Leben schwer machen

Insgesamt verhielten sich die Währungen im dritten Quartal ruhig – insbesondere die wichtigsten –, aber es gab auch interessante Einzelphänomene wie die Abschwächung des AUD und die Stärkung des NZD und des NOK. Es mag leicht sein, einen zukünftigen Anstieg der Volatilität vorzuschlagen, aber wenn doch, wäre dies der erste Anstieg der Volatilität seit dem Quartal vor den US-Präsidentschaftswahlen im letzten Jahr. Aufgrund der Ungewissheit bezüglich der US-Finanzaussichten, des Rückzugs der Fed aus der akkommodierenden Politik, politischer Unsicherheiten in der EU, steigender Rohstoffpreise und einer tektonischen Verschiebung der chinesischen Politik sollte das Energieniveau im kommenden Quartal eine starke Beschleunigung ermöglichen.

Über den Autor

John Hardy Direktor der Devisenmarktstrategie, Saxo Bank. Ist der Gruppe beigetreten Saxo Bank in 2002 Der Schwerpunkt liegt auf der Bereitstellung von Strategien und Analysen auf dem Devisenmarkt im Einklang mit makroökonomischen Grundlagen und technischen Veränderungen. Hardy gewann mehrere Auszeichnungen für seine Arbeit und wurde 12 unter über 2015 regulären Mitarbeitern der FX Week als der effektivste 30-Monats-Prognostiker anerkannt. Seine Devisenmarktkolumne wird oft zitiert und er ist ein regelmäßiger Gast und Kommentator im Fernsehen, einschließlich CNBC und Bloomberg.

USD: Das letzte Quartal hat gezeigt, dass der US-Dollar eine harte Währung ist, die es zu schwächen gilt

Es ist sofort hervorzuheben, dass diese Prognose trotz der Veröffentlichung nach der FOMC-Sitzung vom 22. September noch vor dieser Sitzung erstellt wurde. Angesichts des Ausmaßes der Reaktion auf die FOMC-Sitzung im Juni, die den USD erheblich erschütterte, könnten sich einige der erwarteten Dollarbewegungen zu Beginn (auch im Rückblick auf das Veröffentlichungsdatum!) je nachdem, ob die Fed uns bei der September-Sitzung mit aggressiverer Rhetorik überraschen wird (was meinen Erwartungen entspricht) oder bis November mit einer Straffung der Politik auf der Grundlage der Markterwartungen im vierten Quartal warten wird.

Im XNUMX. Quartal folgt der US-Dollar möglicherweise nicht dem aktuellen „Tik-Tok“-Muster – Aufwertung in QXNUMX, Abschwächung in QXNUMX, Aufwertung in QXNUMX usw. Spektakulär komfortable Bedingungen in Bezug auf Liquidität und Risikobereitschaft im QXNUMX führten nicht zu einer Abwertung des USD , nachdem dies teilweise auf die sehr milde Rhetorik der Fed nach dem einmaligen Halbschock nach der Juni-Sitzung zurückzuführen war FOMC. Wenn sich die nahezu idealen Bedingungen für eine Abschwächung des USD im letzten Quartal als nicht ausreichend erwiesen haben, um den Dollar abzuwerten, abgesehen von einem leichten Rückgang nach dem Aufwärtsbruch, wie könnten wir dann einen viel schwächeren Dollar prognostizieren, wenn sich das Umfeld im XNUMX. viel ungünstiger?

Im dritten Quartal wurde die im Vergleich zum Rest der Welt nachsichtigste Politik der Fed durch die Rede von Präsident Powell beim Symposium in Jackson Hole Ende August eingeleitet, in der der Präsident die These der Fed, dass die Inflation vorübergehend sein werde und weitere Fortschritte kämen, fest verteidigte auf der Mandatsbeschäftigungsseite Fed vorher benötigt werden Federal Reserve wird die Möglichkeit einer Zinserhöhung überhaupt berücksichtigen. Interessanterweise wurde in den Berichten über die Jackson Hole-Konferenz fast vollständig auf die Präsentation einer faszinierenden Studie verzichtet, in der argumentiert wird, dass der Hauptfaktor der sehr niedrigen Rate r-Stern (neutrales Niveau Zinspolitik) ist Ungleichheit, nicht demografische Entwicklung. Die Federal Reserve zu zwingen, zuzugeben, dass ihre Politik wesentlich zur Verschärfung der Ungleichheit beiträgt, hat sich bisher natürlich als eine überwältigende Aufgabe erwiesen, aber dies könnte das erste Anzeichen für eine Änderung des Ansatzes sein.

Im Zusammenhang mit dem vierten Quartal gehen wir davon aus, dass der Markt die Rhetorik der Fed anders interpretieren wird, da Powell und das Unternehmen die Änderungen in Richtung des Rückzugs aus der akkommodierenden Politik fortsetzen werden, was - wenn auch auf subtile Weise - bestätigt wurde der FOMC-Sitzung im Juni. Aufgrund des enormen Arbeitskräftebedarfs und der rekordhohen Zahl von Stellenangeboten nach dem Ende des Pandemie-Hilfspakets für Millionen Menschen Anfang September sollen die Löhne deutlich steigen. Wir hoffen aufrichtig, dass auch die Delta-Variante, die die Stimmung im XNUMX. .

Auch andere Faktoren können zur Aufwertung des USD im vierten Quartal gegenüber der Situation in den beiden vorangegangenen Quartalen beitragen. In den ersten drei Quartalen dieses Jahres hat das US-Finanzministerium seine beeindruckende Gesamtbilanz von über 1,5 Billionen Dollar auf knapp 200 Milliarden Dollar gekürzt. Gleichzeitig stellte die Federal Reserve in QXNUMX und QXNUMX zusätzliche Liquidität von mehr als XNUMX Billion US-Dollar zur Verfügung, die sogar das quantitative Lockerungsprogramm der Fed in den Schatten stellte und gezwungen war, den Überschuss durch einen umfangreichen bedingten Verkaufsmechanismus (Reverse Repo), was zum Zeitpunkt der Abfassung dieser Prognose der "gespeicherten quantitativen Lockerung" von 8-9 Monaten entsprach. Nach dem neuen Jahr wird der USD Probleme bekommen, nachdem der fiskalische Impuls zur Reaktion auf die Pandemie vollständig abgelaufen ist, der nächstes Jahr nicht vollständig ersetzt werden wird, auch wenn er auf wundersame Weise ein Sozialausgabenprogramm in Höhe von 3,5 Billionen US-Dollar umsetzt, das die eindeutige Zustimmung einer demokratischen Mehrheit erfordert. Das nächste Jahr wird zeigen, dass die Fed die Anleihekäufe nicht realistisch begrenzen kann und die Prognose für die US-Wirtschaft noch in diesem Jahr gesenkt wird. Gleichzeitig kann das Leben der Dollar-Bären durch einmalige Faktoren wie steigende Renditen bei einer steigenden Zahl von Staatsanleihen nach Aufhebung der Schuldenobergrenze, verringerte Liquidität infolge der Beschränkungen der Fed beim Ankauf von Vermögenswerten erheblich beeinträchtigt werden und größere Volatilität an den Vermögensmärkten. Im vierten Quartal könnte der US-Dollar jedoch ein signifikantes zyklisches Tief erreichen, in Vorbereitung auf ein schwaches Jahr 2022 und darüber hinaus.

EUR: Häufung der Stärkung im vierten Quartal?

In der Euro-Prognose für das dritte Quartal habe ich eine rhetorische Frage gestellt, ob wir "in das vierte Quartal übergehen" könnten. Der nächste potenziell kritische Wendepunkt für Europa und den Euro schien das Ergebnis der Wahlen in Deutschland und die Form der endgültigen Koalition zu sein. Händler ohne Volatilität unterstützten natürlich die Annahme, dass das dritte Quartal einfach abwartete, da die Kursbewegungen des EUR / USD weitgehend innerhalb der Spanne lagen und die implizite Dreimonatsvolatilität von EUR / USD auf ein extrem niedriges Niveau von unter 5% gefallen war. Die Volatilität ging in diesen Regionen 2007 und 2014 kurzzeitig zurück, wobei der längere Zeitraum der prognostizierten niedrigen Volatilität Ende 2019 und Anfang 2020 ignoriert wurde, kurz bevor die Pandemie die Preisbewegungen über einen engen Bereich hinaus explodierte. Zu Beginn des vierten Quartals könnte die Volatilität im Umfeld der Wahlen in Deutschland am 26. September und der unvermeidlichen Bildung einer Mitte-Links-Koalition aus SPD/Grünen und… wer sonst noch zunehmen? Offenbar sollte man eine „Ampel“-Koalition erwarten, die die wachsende liberale Macht der FDP aufgreift. Dies ist eine faszinierende Möglichkeit, die zahlreiche vorab zugesagte Zusagen der FDP bedeutet, sollte die Partei Teil einer Regierungskoalition werden, einschließlich einer stärkeren Betonung der Angebotsseite von Steuersenkungen zur Ankurbelung der Wirtschaft. Gelingt es diesen Parteien, eine Koalition zu bilden, könnte dies durch verstärkte Impulse sowohl auf der Angebots- als auch auf der Fiskalseite die deutschen und EU-Prognosen deutlich positiv beeinflussen. Dies könnte bedeuten, dass der Euro ab Mitte bis Ende des vierten Quartals an Boden gewinnt. Die Entwicklung der Situation sollte sorgfältig beobachtet werden, da das vierte Quartal ein wichtiger Ausbruchspunkt von lokalen Tiefstständen sein könnte, was die Grundlage für eine signifikante Rallye in einem Paar bildet EUR / USD.

Wir sehen Potenzial für eine solide Beschleunigung der Volatilität des EUR/USD-Paares im dritten Quartal, die zunächst sinken könnte, bevor eine anhaltende Rallye einsetzt, bevor das vierte Quartal endet. Mit impliziten Volatilitäten nahe historischen Tiefstständen kann Wert in langfristigen Optionsstrategien gefunden werden, die den Weg im vierten Quartal definieren – möglicherweise im Bereich von 1,1500 oder weniger, wenn eine Änderung der US-Renditen eine solide Aufwertung des USD verursacht. Längerfristig erwarten wir eine deutliche Stärkung des Euro. Quelle: Bloomberg)

JPY und CHF: Rückgang aufgrund des erwarteten Anstiegs der US-Renditen

Hier ist die Situation ganz einfach. Im vierten Quartal gibt es vorgezogene Neuwahlen in Japan mit der Betonung auf "etwas tun" auf der fiskalischen Seite. Kandidaten der regierenden LDP übertreffen sich gegenseitig in Versprechen maximaler fiskalischer Anreize, und Bank of Japan sie ist sogar bereit, in Form einer quantitativen Lockerung neue Holzscheite in den Ofen der Geldpolitik zu werfen. Darüber hinaus ist angesichts unseres positiven Ausblicks für Rohstoffe davon auszugehen, dass der JPY weiter unter Druck geraten wird, da sich die japanische Leistungsbilanz in die falsche Richtung bewegt. Auch der Schweizer Franken wird aufgrund höherer Renditen und der prognostizierten fiskalischen Impulse in der EU im Jahr 2022 verlieren.

GBP: Die Stabilitätssteigerung gegenüber der Post-Brexit-Situation hilft hier, aber nur bedingt

Britische Politiker scheinen sich darin einig zu sein, dass die wichtigste Aufgabe darin besteht, den Finanzgürtel zuverlässig enger zu machen und gleichzeitig einen Zusammenbruch der Wirtschaft zu vermeiden, wenn man bedenkt, dass es die Sparmaßnahmen unter Osbournes Amtszeit in Verbindung mit der Einwanderungskrise von 2015 waren, die zum Sieg beigetragen haben der Austrittsbefürworter der Union 2016 Gleichzeitig Bank of Englandsich der Inflationsgefahr bewusst, unterstützte er das Pfund Sterling; die Zentralbank geht davon aus, dass es ihr gelingen wird, die Zinsen bis Mitte 2022 anzuheben, da sie die erwartete Zinserhöhung der Fed vorwegnimmt. Darüber hinaus könnte eine rasche Stabilisierung der Handelsderegulierung mit der EU helfen, wo die notwendigen Investitionszuflüsse ein Kopfschmerz-Handelsdefizit ausgleichen würden, was die Obergrenze für eine mögliche GBP-Aufwertung relativ niedrig hält.

AUD und NZD: Werden wir im vierten Quartal den Punkt der maximalen Divergenz erreichen?

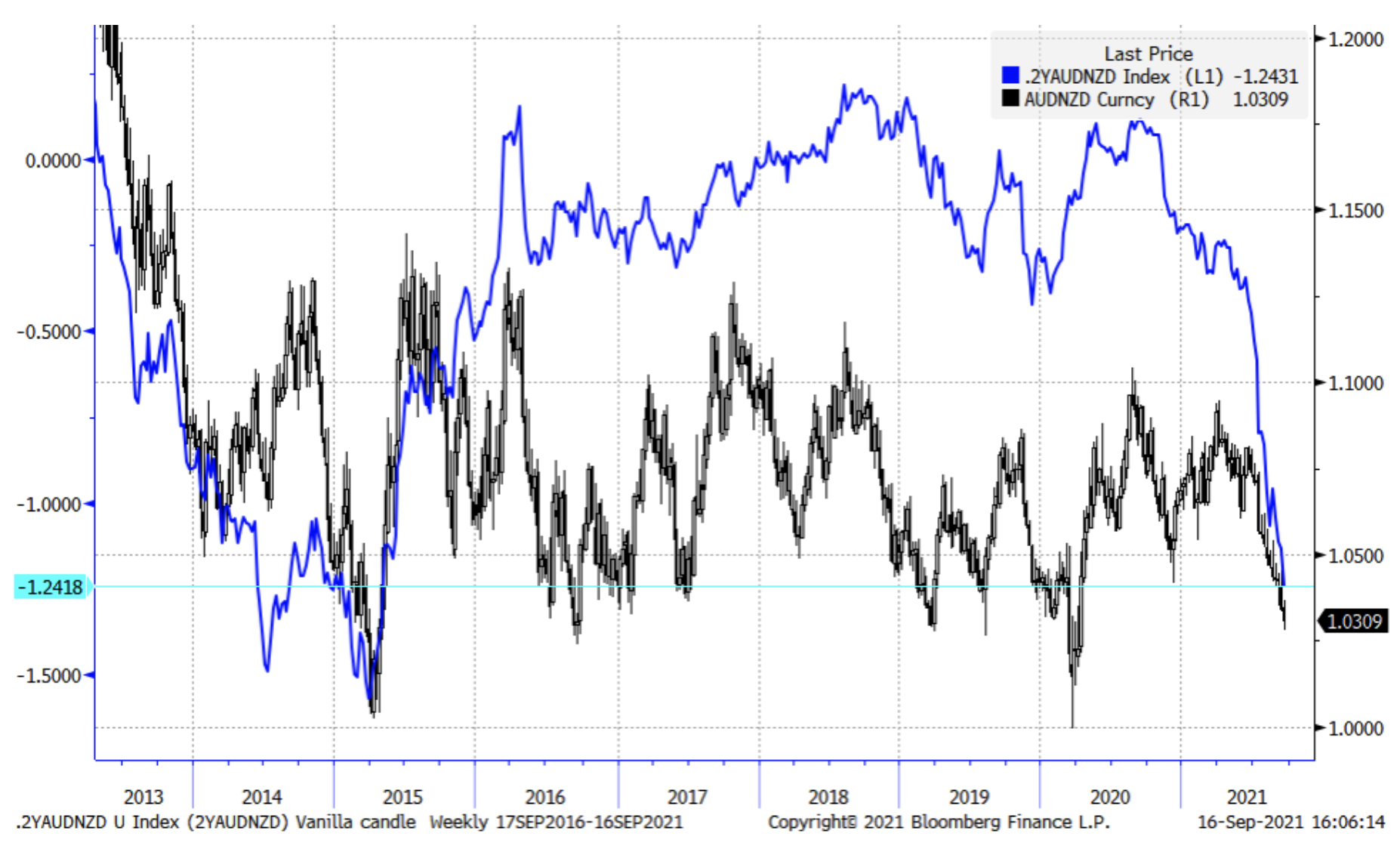

Eines der wichtigsten Themen im vierten Quartal ist die relative Divergenz der politischen Prognosen in den Antipoden, da RBA ist entschlossen, mit der ersten Zinserhöhung bis zum erklärten politischen Horizont (2024) zu warten. Diese Position wurde „unterstützt“ durch das Scheitern der australischen Null-Toleranz-Politik, weshalb ein Großteil davon Australien es wurde gesperrt und es hat eine Verlagerung zu einer Politik der schnellen Impfung stattgefunden, die bis Ende dieses Jahres abgeschlossen sein soll. Gleichzeitig hat sich die RBNZ angesichts der peinlich hohen Inflation und der Rekordsteigerungen der Immobilienpreise als Ergebnis einer Nullzinspolitik und quantitativer Lockerung von einer akkommodierenden Politik abgewendet, als die linkspopulistische Regierung bezahlbaren Wohnraum zum Schlüssel machte politischer Punkt. Im dritten Quartal wandte sich Orrs CEO von RBNZ und dem Unternehmen von der quantitativen Lockerung ab und begann, über Zinserhöhungen zu sprechen verhindern die Neuinfektionen im dritten Quartal. Die zweijährlichen AU-NZ-Spreads zeigen den größten Anstieg in der jüngeren Geschichte deutlich unter -100 Basispunkte und könnten im vierten Quartal zugunsten des AUD zum Durchschnitt zurückkehren, da der Markt eine schnelle Normalisierung der australischen Prognose für das erste Quartal im Vergleich zum Rest der Welt prognostiziert. Wir vermuten, dass die aktuellen Bedingungen dazu führen werden, dass sich die RBA von der Guidance zurückzieht und davon ausgeht, dass bis 2024 keine Zinserhöhungen erfolgen, wie dies bei der RBNZ der Fall war.

Wie bereits erwähnt, weitete sich der Spread der kurzfristigen australischen und neuseeländischen Renditen im dritten Quartal auf nahezu historische Höchststände aus, nachdem die RBNZ von der quantitativen Lockerung abgewichen und Zinserhöhungen geplant hatte, während die RBA zuversichtlich scheint, sich von Zinserhöhungen zurückhalten zu können bis 2024. Wir vermuten, dass diese Divergenz extreme Niveaus erreicht hat oder bald erreichen wird, und Australien wird gegen Ende des 1,000. Quartals oder spätestens zu Beginn des 1,1500. Starten Sie eine Rückkehr zum Durchschnitt im langfristigen Bereich von XNUMX bis XNUMX. XNUMX. Quelle: Bloomberg)

CAD: Rohstoffpotenzial, QXNUMX Long-Positionen empfohlen

Die Wahlen am Ende des dritten Quartals scheinen keine signifikanten Auswirkungen auf die Geldpolitik zu haben, da eine Minderheitsregierung nach dem fatalen Scheitern des Trudeau-Gambits, in den Umfragen an Popularität zu gewinnen und einem überwältigenden Sieg zu gewinnen, unvermeidlich scheint. CAD hat aus unserer Sicht echtes Potenzial in Bezug auf seine Rohstoffverknüpfung, auch wenn die langfristigen Auswirkungen von Problemen am Wohnungsmarkt zu befürchten sind. Aufgrund der oben erwähnten Besorgnis über das Potenzial einer USD-Aufwertung sollte der Wert von CAD in USD / CAD im Bereich von 1,3000 und darüber gesucht werden, da das Paar im zweiten Quartal einen übermäßigen Rückgang verzeichnete.

NOK und SEK: Interessante Wendung für NOK mehr als für SEK

Im dritten Quartal wechselte die ORKB von einer Stärkung zu einer Stärkung, da die Ölpreise hoch blieben und die Erdgaspreise auf ein beispielloses Niveau schossen und die norwegischen Importeinnahmen übertrafen. Sollte es Russland gelingen, die NordStream2-Pipeline im vierten Quartal zu starten, könnte dies dazu führen, dass die Erdgaspreise wieder in historische Bereiche einbrechen und die Prognose für die NOK leicht sinken, auch wenn unsere Prognose für diese Währung insgesamt konstruktiv bleibt. Wir haben einen ähnlich positiven Ausblick für die SEK und würden uns auf leichte Rückgänge konzentrieren (SEK ist eine der risikosensitivsten Währungen) unter der Annahme, dass sich die Haushalts- und Inflationsaussichten für die Europäische Union im nächsten Jahr deutlich verbessern werden. SEK hat oft ein hohes Beta gegen die EUR-Richtung.

Schwellenländerwährungen: CNH ist angesichts der Unsicherheit an den Kapitalmärkten zu stark

Seien Sie auf eine erhöhte Volatilität bei Schwellenmarktwährungen nach den günstigsten letzten Quartalen vorbereitet, die von sinkenden Kreditspreads und einer insgesamt rückläufigen Marktvolatilität angetrieben wird. Einzelne Rohstoffnarrative können positiv sein, obwohl die letzten Quartale gezeigt haben, dass die Politik eine Erfolgsserie stören kann. Ein besonders bedeutender Unsicherheitsfaktor ist der groß angelegte Politikwandel in China, der insgesamt weiterhin ausländische Investitionen aus China abzuschrecken scheint. Die Regierung ist entschlossen, "die Gewinner auszuwählen" und die zahlreichen Kategorien von Unternehmen und Tätigkeitsbereichen als Faktoren der Ungleichheit und Akteure von Werten zu entmutigen, die mit den Grundsätzen der KPC nicht vereinbar sind. China hat in den letzten Quartalen aufgrund von Pandemie-Anreizen, die seinen Renminbi gestützt und es ihm ermöglicht haben, mehrjährige Höchststände zu erreichen, erhebliche Überschüsse verzeichnet. Diese Überschüsse können jedoch aufgrund sich verschlechternder Rohstoffpreise (Erdgas und Öl, ich spreche mit Ihnen) sinken, und die hohe Nachfrage nach Rohstoffen könnte im Vergleich zur Nachfrage nach Dienstleistungen nachlassen, wenn sich die Wirtschaften „normalisieren“ und zu Konsummustern vor der Pandemie zurückkehren . Am Ende des dritten Quartals scheint der CNH zu stark zu sein.

Alle Saxo-Vorhersagen sind verfügbar an diese adresse.