EZB gegen Deutschland. Was sagt der Euro?

Deutsches Gerichtsurteil zur Politik EBC Es war kein hohes und bedeutendes (aus makroökonomischer Sicht) Ereignis. Für uns ist dies jedoch ein klares Signal für eine gewisse innere Verbrennung, die zwischen Deutschland und der Europäischen Union stattgefunden hat. Obwohl dieser Streit nicht zu viele Investoren in Form von Investoren anzog, ist seine Bedeutung unter Berücksichtigung der weiteren Hilfspolitik äußerst wichtig. Wie im Licht "Kleiner Konflikt" Wird der Euro so aussehen? Ist dies eine Chance zur Stärkung oder ist es der Beginn einer starken Abwertung gegenüber Währungen aus der Region?

Übermäßige Großzügigkeit?

Europa, das sich langsam von einer Pandemie zu erholen beginnt, sieht sich derzeit einer Masse neuer, "Pokoronawirusowych" Herausforderungen. Die Hilfsprogramme der EZB und einzelner Länder des Euro-Währungsgebiets waren nicht wirtschaftlich. Sicherlich können sie als großzügig bezeichnet werden, obwohl sie sich im Licht derer, die die USA der Federal Reserve angeboten haben, ein wenig im Schatten versteckten. Das Geld für diese Unternehmungen kam nicht von ungefähr. Billiges Bargeld und niedrige Zinsen förderten nicht nur den Kauf, sondern vor allem die Emission von Schuldtiteln. Ein sehr großer Teil der Industrieländer, die die EU-Wirtschaft aufbauen, war vor der Pandemie hoch verschuldet. Daher ist es nicht schwer zu erraten, dass die aktuelle Schuldenquote viel größer ist und sein wird als zuvor.

Die EZB wollte gemeinsame Anleihen

Eine der Ideen der Europäischen Zentralbank, der Deutschland de facto nicht zustimmte, war die Emission von Gemeinschaftsanleihen. Das Gericht entschied, dass ein Teil der Aktivitäten der EZB nicht dem deutschen Recht entsprach und dass die Bundesbank innerhalb der nächsten drei Monate aus dem gemeinsamen Finanzgeschäft aussteigen würde. Natürlich ist eine Politik, die den Kampf zwischen der EZB und der Bundesregierung berücksichtigt, unrealistisch. Die Zentralbank der Gemeinschaft wird mit Sicherheit dafür sorgen, dass ein gemeinsamer Kompromiss gefunden wird. Das Urteil des Gerichts zu den nicht standardmäßigen Maßnahmen der Europäischen Zentralbank wird sicherlich von Gegnern der Kollektiv- und Massenschuldenfinanzierung auf europäischer Ebene verwendet.

Ein bisschen herum

Die Problemumgehung der EZB ist sicherlich zumindest teilweise erfolgreich. Die Schulden, die Italien und Spanien gemacht hatten, wären ohne den Ersatz für gemeinsame Anleihen nicht möglich gewesen. Einen Teil des Bargeldes an das BTP-Kaufprogramm übertragen und beschleunigen, über die wir in diesem Artikel geschrieben habenwurde Teil der Reaktion auf Opposition und Zurückhaltung bei der Einführung gemeinsamer Anleihen. Wie wird der Euro darauf reagieren? Mit Blick auf die aktuelle Schwäche gegenüber dem Dollar spiegelt sich diese Abwertung gegenüber exotischen Währungen sehr gut wider.

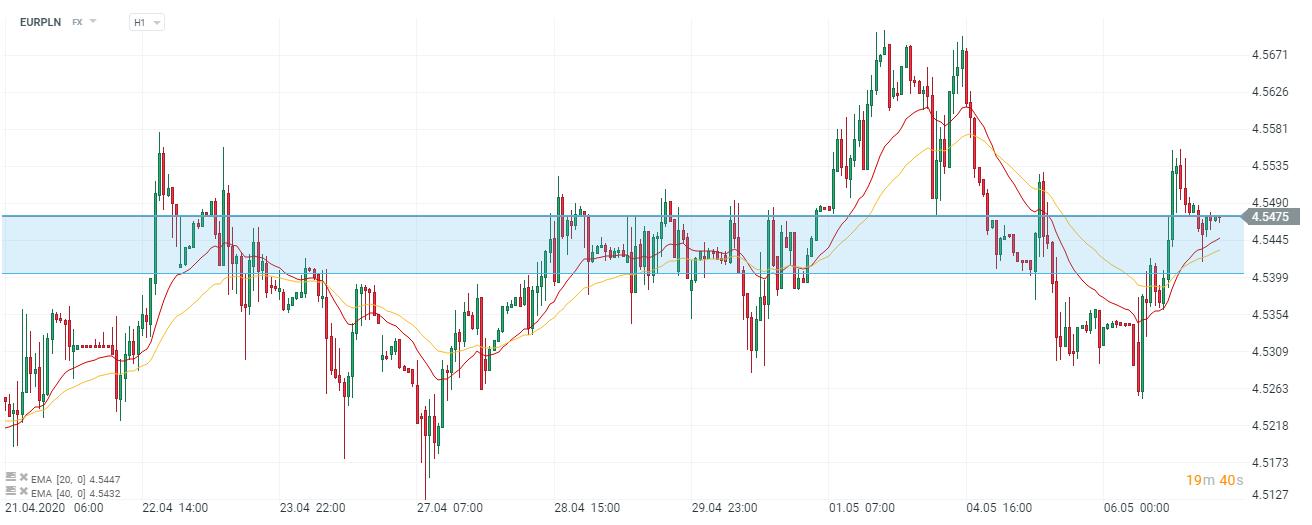

EUR / PLN-Chart, H1-Intervall. Quelle: xNUMX XTB xStation

In letzter Zeit zögerte der Zloty, Platz für EUR / PLN zu schaffen. Die Rate schwankt nur in einem immer engeren Bereich. Der gute Zustand des Euro gegenüber dem Zloty resultiert auch aus der schwachen Wirtschaftslage in Polen. Gestern war WIG20 der Index mit der schlechtesten Performance auf dem alten Kontinent. Wir berücksichtigen, dass kurzfristige Schwankungen aus "Währungswünschen" resultieren können. Nach diesem Konzept gibt es sogar eine kurze technische Prüfung der aktuellen Nachfragezonen. Aus langfristiger Sicht dürfte der diesjährige Euro für uns jedoch teuer sein.

Die Nachfrage nach Schulden in der europäischen Währung wird sie sicherlich auf einem hohen Niveau halten. Es ist jedoch schwer abzuschätzen, wie lange (und in welchem Umfang) die EU-Länder beabsichtigen werden, neue Verbindlichkeiten zu emittieren. In der Tat hat der EUR eine Chance auf weitere Steigerungen, solange eine Nachfrage danach besteht.