verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Der Königsdollar und seine weitreichenden Auswirkungen – Prognosen der Saxo Bank für das vierte Quartal

Eine Stärkung des US-Dollars scheint weit hergeholt, aber es gibt Risiken Stagflation in Europa und Großbritannien sowie die anhaltende Schwäche der chinesischen Wirtschaft deuten weiterhin darauf hin, dass die Währung möglicherweise weiteren Handlungsspielraum hat. Während ein starker Dollar dazu beiträgt, die Inflation in den Vereinigten Staaten einzudämmen, kann er eine Bedrohung für die heimische Wirtschaft oder für Anleger mit hohem Engagement in internationalen Vermögenswerten darstellen. Andererseits kann es die internationale Präsenz zugänglicher und attraktiver machen.

Eine Umkehr des US-Dollars erweist sich als schwierig

Die meisten Zentralbanken scheinen sich am Ende ihres Straffungszyklus zu befinden, aber der aktuelle Zyklus schneller Zinserhöhungen hat zu einer starken Stärkung des US-Dollars geführt. Höhere Renditen und die anhaltende Stärke der US-Wirtschaft stärkten den „König des Dollars“, und frühere Erwähnungen von Zinssenkungen erwiesen sich als verfrüht. Zum Zeitpunkt der Erstellung dieses Artikels Mitte September prognostizieren die Fed Funds-Zinsfutures für 2024 einen endgültigen Zinssatz von 4,5 %, wobei die erste vollständige Zinssenkung im Juni erwartet wird. Vergleichen wir dies mit den Bewertungen zu Beginn des dritten Quartals, als der Zinssatz Ende 2024 bei 4,1 % lag und die erste vollständige Zinssenkung im Mai 2024 erfolgen sollte.

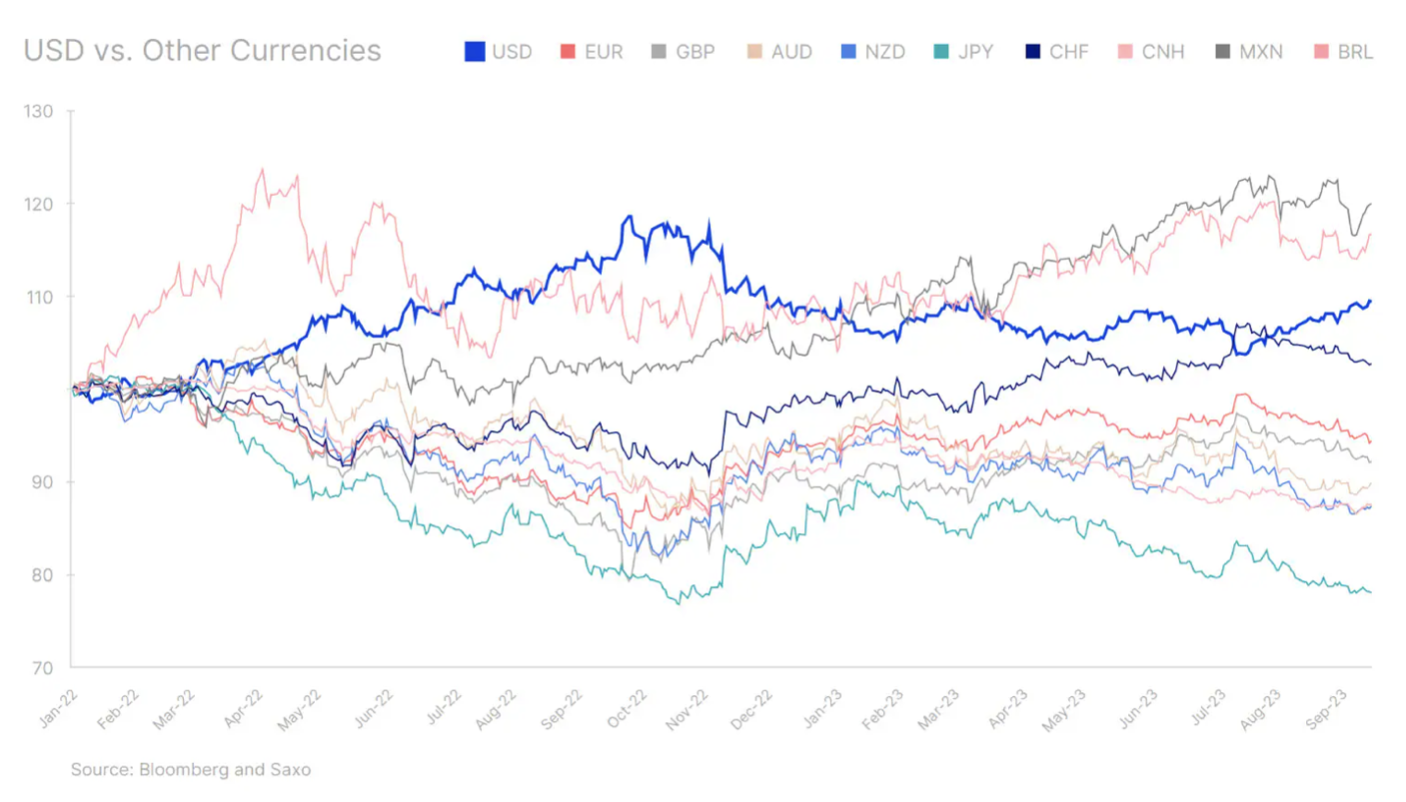

Hinweis: Ab dem 100. Januar 3 auf 2022 indiziert.

Von da an werden sich die Devisenmärkte stärker darauf konzentrieren, welche Zentralbanken als erste die Geldpolitik lockern werden und wie aggressiv die Zinssenkungen relativ gesehen ausfallen werden. Während wir uns dem vierten Quartal und 2024 nähern, könnten Renditeunterschiede zu einem zweitrangigen Faktor im Währungsbereich werden. Da die Kern-VPI-Inflation im August in den Vereinigten Staaten weiterhin hoch bleibt, konzentriert sich der Markt weiterhin auf die Ankündigung höherer Zinsen durch die Fed für einen längeren Zeitraum, aber die Abschwächung der US-Wirtschaftsdynamik im vierten Quartal könnte diese Rhetorik ändern. Höhere Zinssätze und strengere Finanzierungsbedingungen könnten sich weiterhin negativ auf die Wirtschaft und die Unternehmen auswirken. Wir rechnen auch mit Risiken für die Verbraucher im vierten Quartal, da die Ersparnisse aufgrund der Pandemie schwinden und die Rückzahlungen von Studienkrediten beginnen, was die Haushaltsbudgets belasten wird. Die Abschwächung der US-Wirtschaft könnte dazu führen, dass die Erwartungen einer Zinssenkung von Mitte 2024 auf einen späteren Zeitpunkt verschoben werden, was sich negativ auf den US-Dollar auswirken wird.

Allerdings könnte die relative Stärke der US-Wirtschaft im Vergleich zu Europa und China immer noch Unterstützung für die US-Währung bieten. Das Risiko einer Stagflation ist in der Eurozone und im Vereinigten Königreich am höchsten, was darauf hindeutet, dass eine Abschwächung des USD gegenüber dem EUR und dem GBP schwierig sein könnte. Angesichts der hohen Gewichtung des EUR im Bloomberg USD Cash Index (Bloomberg Dollar Spot Index) bedeutet dies, dass der allgemeine Abwärtstrend des Dollars möglicherweise erst dann zum Vorschein kommt, wenn die Befürchtungen einer Stagflation in den Vereinigten Staaten deutlich werden.

Gleichzeitig bleibt Chinas wirtschaftliche Erholung wenig inspirierend, da die lockere Geldpolitik weiterhin den Yuan gegenüber dem US-Dollar belastet. Trotz einiger erster Anzeichen dafür, dass sich Chinas Wirtschaftsdaten allmählich verbessern, deuten die Kreditdaten vom August und ein VPI-Wert auf einen Ausstieg hin Aufgrund der Deflation können saisonale Faktoren eine Rolle spielen. Damit die Stärkung des Yuan dauerhaft ist, ist eine robustere wirtschaftliche Erholung erforderlich. Der schwächere Yuan ermöglicht es China vorerst, seine Exporte wettbewerbsfähig zu halten und mit dem schwachen japanischen Yen zu konkurrieren.

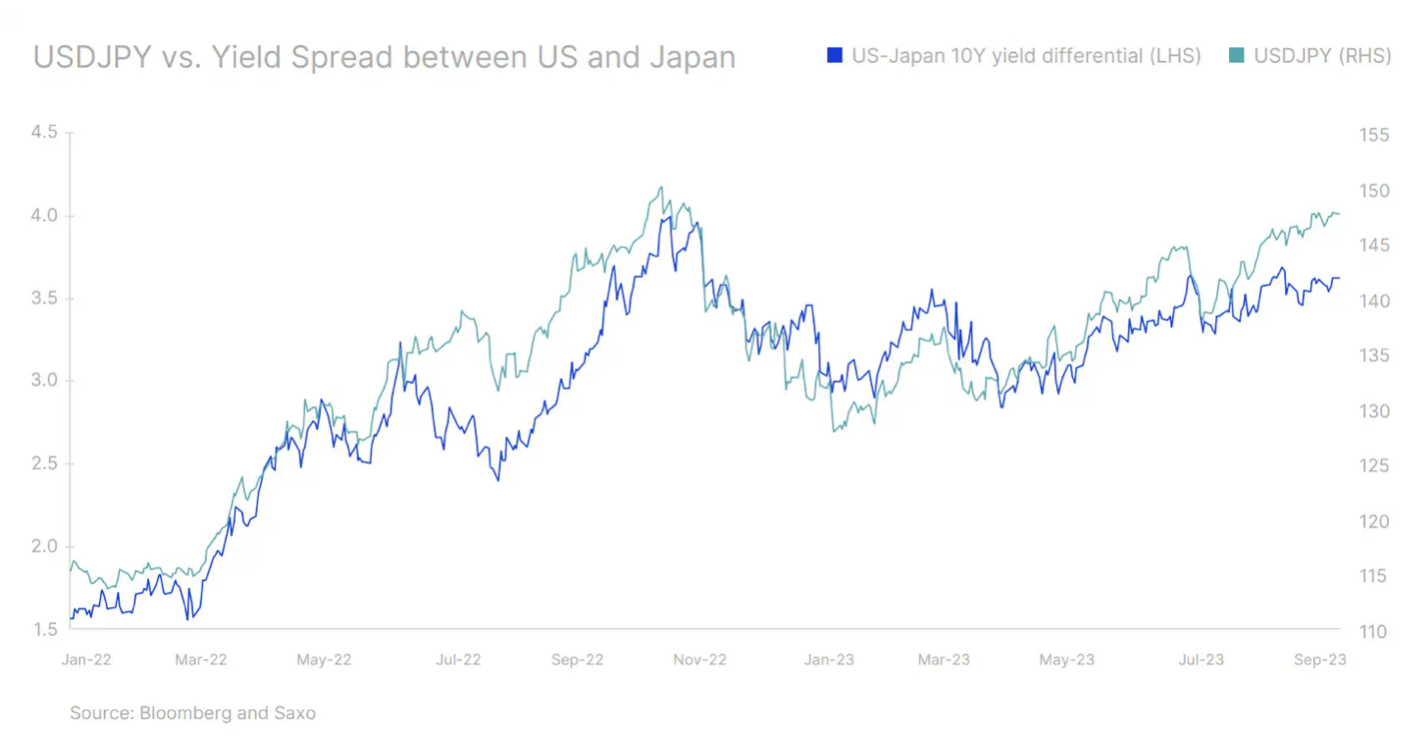

Bank of Japan Im dritten Quartal verteidigte er den Yen recht aktiv und schlug außerdem vor, die Frist für den Ausstieg aus dem Negativzinsumfeld zu beschleunigen. Aber bis es klarere Anzeichen für einen politischen Wandel gibt, werden die Fundamentaldaten weiterhin nicht mit der Rhetorik übereinstimmen. Dies bedeutet, dass etwaige Aufwertungstendenzen beim japanischen Yen vorübergehender Natur sein werden.

Solche schlechten Ergebnisse auf den Devisenmärkten deuten immer noch auf eine weitere Stärkung des Dollars hin. Weitere Erhöhungen werden jedoch schwieriger. AUD und NZD werden einen gewissen Abwärtsdruck ausüben, solange die Unterstützung für Rohstoffpreise und Risikobereitschaft anhält. Auch Währungen mit hohem Beta wie die schwedische Krone könnten eine gewisse Dynamik zeigen. Auch die chinesischen Behörden streben zunehmend nach einer Stabilisierung des Yuan. Unterdessen könnte das anhaltend knappe Angebot auf den Ölmärkten den Preis für Brent-Rohöl kurzfristig auf 100 USD drücken, was zu einer Stärkung des CAD führen könnte.

Gleichzeitig begann in den Schwellenländern ein Zyklus von Zinssenkungen, und zwar recht aggressiv. BrazyliaChile und Polen begannen im dritten Quartal mit Zinssenkungen, und das Tempo der Senkungen war überraschend schnell. Während solch starke Zinsbewegungen die Währungen der Schwellenländer destabilisieren könnten, könnten nachfolgende Senkungen moderater ausfallen, wenn die Fed ihre Rhetorik „höhere Zinsen für längere Zeit“ fortsetzt. Dies kann bedeuten, dass Transaktionen tragen in Schwellenländern wird insbesondere für lateinamerikanische Währungen weiterhin interessant sein und auch zur Stärkung von BRL und MXN beitragen. Auch Mexiko könnte vom Wirtschaftswachstum in den Vereinigten Staaten profitieren, allerdings könnte in naher Zukunft ein gewisser Druck auf die Währung durch die von Banxico geplante Auflösung seines Devisenterminportfolios ausgeübt werden, was eine Welle von Dollarkäufen bedeuten würde. Asiatische Währungen könnten unter Druck bleiben, bis die CNY-Aufwertung an Fahrt verliert; Nachdem die Währung im September ein Rekordtief erreicht hatte, könnte der INR dank des starken inländischen Wachstums und zunehmender Kapitalströme an Wert gewinnen, sofern sich der starke Anstieg der Inflation als vorübergehend erweist.

Wenn der Dollar regiert, scheitert alles andere

Ein starker Dollar macht die ohnehin schon schwierigen Marktbedingungen noch schwieriger. Im dritten Quartal gab es einige Warnungen von politischen Entscheidungsträgern in Ländern, deren Volkswirtschaften und Währungen am stärksten vom starken Dollar betroffen waren. Sowohl China als auch Japan scheinen über die Abwertung ihrer Währungen besorgt zu sein, da sie sich noch nicht an einem Punkt im Konjunkturzyklus befinden, an dem ihre Geldpolitik und Renditemuster denen der Vereinigten Staaten folgen können. In anderen Regionen wie der Eurozone und dem Vereinigten Königreich wirkt sich die Aufwertung des US-Dollars negativ auf ihre Fähigkeit aus, die Inflation zu bekämpfen, und zwingt sie zu weiteren Zinserhöhungen, was ihre Volkswirtschaften in eine Rezession oder Stagflation treibt. Aber ist ein koordiniertes Eingreifen der Zentralbanken wie das Plaza-Abkommen von 1985 möglich? Wir glauben nicht, denn damals versuchten die Vereinigten Staaten, den Dollar zu schwächen, und schlossen sich einer koordinierten Reaktion an, weil eine starke Währung die Wettbewerbsfähigkeit ihrer Exporte beeinträchtigte. Mittlerweile hat sich das Szenario jedoch umgekehrt und der starke Dollar hilft Federal Reserve im Kampf gegen die Inflation, und daher ist ein koordiniertes Vorgehen zur Schwächung der US-Währung unwahrscheinlich.

Gleichzeitig haben sich auch die Erwartungen im Zusammenhang mit der Abkehr vom Dollar um mehrere Jahre verschoben, insbesondere aufgrund von BRICS-Erweiterung ab dem nächsten Jahr, was die Frage aufwirft, ob dies zu mehr Koordination oder Chaos führen wird. Alle Alternativen zum US-Dollar bleiben bestenfalls für den Handel innerhalb der erweiterten BRICS-Gruppe brauchbar, es ist jedoch immer noch schwierig, in absehbarer Zukunft eine echte Bedrohung für die Rolle des USD im Welthandel und seinen Status als Reservewährung zu erkennen.

Anleger sollten sich der Auswirkungen eines starken Dollars auf ihre Portfolios bewusst sein. Hier sind einige Dinge zu beachten:

- Der starke US-Dollar wirkt sich auf die Gewinne amerikanischer Unternehmen aus, die auf internationalen Märkten vertreten sind. S&P-500-Unternehmen erwirtschaften etwa 30 % ihres Umsatzes außerhalb der Vereinigten Staaten. Dies erklärt teilweise, warum der Dollar umgekehrt mit US-Aktien oder allgemeiner mit risikoreichen Vermögenswerten korreliert.

- Auch aus makroökonomischer Sicht könnte ein starker US-Dollar zu geringeren Exporten und damit zu einem geringeren Wirtschaftswachstum in den Vereinigten Staaten führen.

- Viele Schwellenländer könnten auch destabilisiert werden, wenn ihre auf USD lautende Schuldenlast zunimmt, was das Ausfallrisiko anfälligerer Schwellenländer wie Sri Lanka erhöht.

- Die meisten Rohstoffe, wie beispielsweise Rohöl, lauten auf USD. Ein starker Dollar kann daher zu einem Rückgang der Rohstoffpreise führen.

Sichern oder nicht sichern?

Marktteilnehmer mit einem hohen Engagement in USD-Vermögenswerten, die eine pessimistische Haltung gegenüber Aktien gewählt haben und ihre Portfolios schützen möchten, könnten eine Long-Position im US-Dollar in Betracht ziehen, die sogenannte sicherer Hafen. Es ist jedoch anzumerken, dass dies möglicherweise besser für kurzfristig agierende Händler geeignet ist, da die Rendite abgesicherter und nicht abgesicherter Produkte langfristig in der Regel gleich ist. Hervorzuheben ist auch, dass große Zinsunterschiede zwischen dem Dollar und anderen Währungen die Absicherung derzeit für asiatische und europäische Anleger teuer machen. Die Entscheidung, im Rahmen eines gut diversifizierten Portfolios in internationale Vermögenswerte zu investieren, kann für Portfolios größere Auswirkungen haben als die Entscheidung, die Anlage abzusichern.

Für in den USA ansässige Anleger kann es zu einer Verschlechterung der Wertentwicklung ihrer Auslandsinvestitionen kommen. Dies kann bedeuten, dass sie sich auf US-Unternehmen mit Engagement im Inlandsmarkt konzentrieren werden, vor allem kleine und mittlere Unternehmen oder Sektoren wie Immobilien oder Versorgungsunternehmen, und zwar auf Kosten von Großunternehmen und Technologie- oder Konsumgüterunternehmen mit größeren Marktanteilen Präsenz. International.

Für nicht-US-amerikanische Anleger wird ein zunehmendes Engagement auf dem US-Markt teuer, und lokale Möglichkeiten könnten attraktiver und erschwinglicher sein, was den Fluss neuer Investitionen in US-Vermögenswerte verringern könnte.

Über den Autor

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.