Die Geldillusion kann die Rendite Ihres Geldbeutels zerstören

Die hohe Inflation veranlasste die Zentralbanken vieler Länder, eine Reihe von Zinserhöhungen einzuleiten. Dadurch sind die Einlagen deutlich günstiger verzinst. Dies ist jedoch nur ein Teil der Wahrheit. Das nominale Zinsniveau allein ist jedoch kein Indikator für reale Gewinne. Allerdings erliegen viele Menschen der Illusion hoher Zinsen. Diese Illusion macht einen Menschen mit einem hohen Zinssatz für Einlagen glücklich. Dies liegt daran, dass der Zinssatz hoch ist hoher Nominalgewinn. Entscheidend ist auch die Inflationsrate, die sämtliche Nominalgewinne aufzehren kann. Aus diesem Grund ist es sinnvoll, die nominalen Gewinne mit der Inflationsrate abzuzinsen. Die Illusion des Geldes hat großen Einfluss auf die Illusion hoher Zinsen.

Was ist die Geldillusion?

Die Geldillusion ist einer der bekanntesten kognitiven Irrtümer. Hierbei handelt es sich um eine Wirtschaftstheorie, die besagt, dass Menschen ihr Vermögen und Einkommen eher nominell als real betrachten. Mit anderen Worten: Unterbewusst sind sich die Menschen der Inflation nicht bewusst (wenn sie auf einem moderaten Niveau liegt). Dies bedeutet, dass sich Menschen bei der Betrachtung des Zinssatzes für Einlagen oder Anleihen auf den Nominalbetrag der Zinsen konzentrieren, die sie erhalten. Sie berücksichtigen keine realen Veränderungen, wie etwa die Inflation. Schließlich ist eine Einlage von 0,0 % und eine Preisdeflation von 1 % besser als ein Einlagenzins von 4 % und eine Inflation von 6 %. Für viele Menschen deutet der erste Fall jedoch darauf hin, dass Geld „nicht funktioniert“. Dies wird den Menschen jedoch erst auf lange Sicht bewusst. Kurzfristig erliegen sie der Illusion. Sie konzentrieren sich auf den Nominalwert des Gewinns. Dies ist einfacher als die Umrechnung Ihres Gehalts pro Quadratmeter Wohnfläche oder der Anzahl Eier.

Zum ersten Mal wurde der Begriff Geldillusion von Irving Fischer in die Ökonomen eingeführt. Dieser Titel wurde im Buch eingeführt „Stabilisierung des Dollars“. 1928 widmete Fischer ein ganzes Buch „Die Geldillusion“ eben dieses Phänomen. Der Begriff erlangte Popularität dank John Maynard Keynes, der in der Zwischenkriegszeit und kurz nach dem Krieg ein „Wirtschaftsstar“ war.

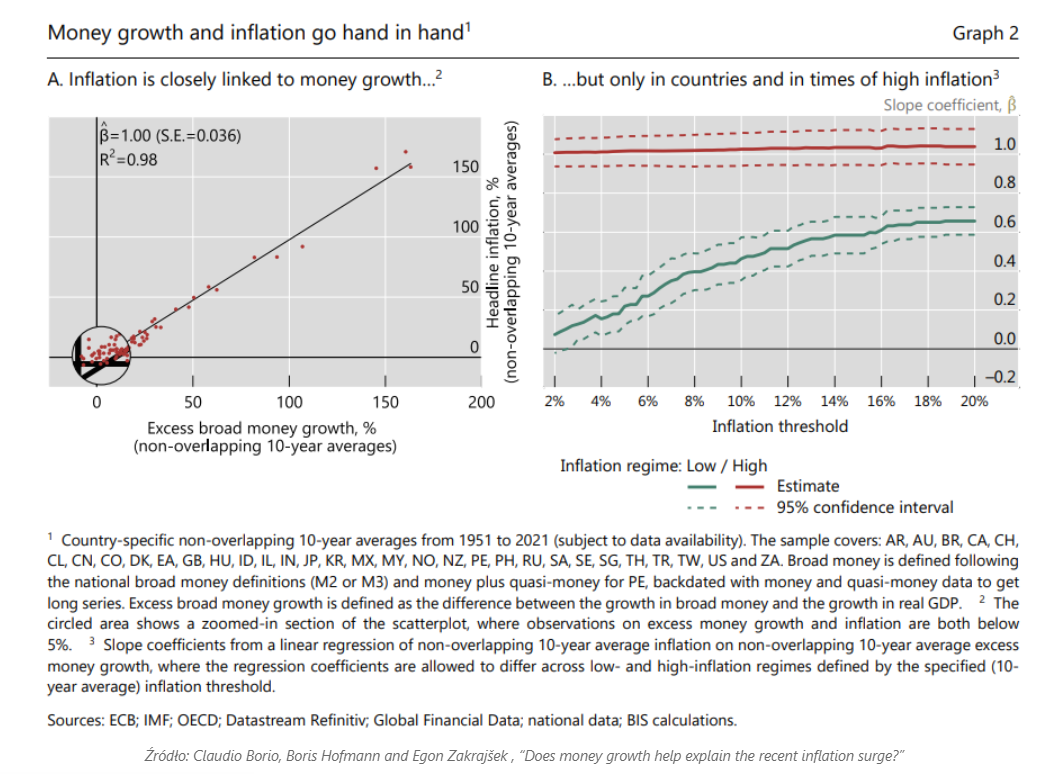

Was verursacht Inflation? Nach dem monetären Ansatz der Wirtschaftswissenschaften führt eine Erhöhung der Geldmenge ceteris paribus zu einem Rückgang der Kaufkraft der Währung. Nach der Analyse der Bank für Internationalen Zahlungsausgleich besteht in einem Umfeld hoher Inflation ein besonders starker Zusammenhang zwischen Geldmenge und Inflation.

Zahlreiche Ökonomen haben Untersuchungen zur Geldillusion durchgeführt. Eine der Arbeiten aus dem Jahr 1997, deren Autoren E. Shafir, PA Diamond und A. Tversky waren, bestätigte die Existenz dieses Phänomens im Alltag. Ihrer Meinung nach sind die Ursachen der Geldillusion:

- Preisklebrigkeit Die Geldillusion erklärt, warum sich Nominalpreise langsam an Veränderungen des Preisniveaus in der Wirtschaft anpassen.

- Abgeschlossene Verträge und Gesetz – Verträge enthalten häufig keine Preisindexierung des Vertragswerts. Dies ist beispielsweise bei Arbeitsverträgen der Fall. Arbeitsverträge mit indexierter Vergütung werden selten abgeschlossen. Normalerweise ist es der Arbeitnehmer selbst, der den Arbeitgeber irgendwie davon überzeugen muss, das Gehalt zu erhöhen.

- Keine wirtschaftliche Ausbildung – Den Massenmedien geht es nicht darum, den Menschen Wirtschaftswissen zu vermitteln. Viele Menschen können die tatsächliche Gehaltsveränderung (also unter Berücksichtigung der Inflation) nicht berechnen.

Natürlich ist Preisbindung kein dauerhaftes Phänomen. Am Ende müssen Unternehmen, um ihre Gewinne zu schützen, die Preise erhöhen. Laut Untersuchungen in europäischen Ländern kommt es bei normaler Inflation im Durchschnitt alle 5-7 Monate zu einer Änderung der Preisliste für Produkte und Dienstleistungen.

Wie berechnet man reale Preis- und Zinsänderungen?

Bei der Berechnung des realen Zinsniveaus ist die sogenannte Fischer-Formel hilfreich. Sein Wert wird nach folgender Formel berechnet:

Der reale Zinssatz = [(1+Nominalzins) / (1+Inflationsrate)]-1.

Nehmen wir ein Beispiel:

Der Nominalzins beträgt 5 %, die Inflation 3 %. Durch Einsetzen in die Fischer-Formel erhalten wir 1,941 %.

Die Illusion von Geld und Verdienst

Die Geldillusion gilt auch für die Wahrnehmung des Gehalts. Mitarbeiter betrachten es meist unter dem Gesichtspunkt der Nominalwerte. Ein ungebildeter Arbeitnehmer kann eine Nominallohnerhöhung akzeptieren, die in Wirklichkeit einer Kürzung des Reallohns gleichkommt. Dadurch kann der Unternehmer trotz der nominalen Erhöhung des Lohnfonds seine Marge verbessern. Durch eine sanfte Inflation können Sie die Illusion einer Gehaltserhöhung erzeugen. Eine Gehaltserhöhung von 2 % stellt keine wirkliche Steigerung dar, wenn auch die Lebenshaltungskosten um 3,5 % steigen.

Kommt es aufgrund der Inflation zu einer Lohnkürzung, glauben Arbeitnehmer nicht, dass der Arbeitgeber tatsächlich ihren Lohn gekürzt hat. Ein Arbeitnehmer würde eine Lohnkürzung von 1 % bei Nullinflation ganz anders sehen. Er würde es als unfaire Gehaltskürzung behandeln.

Die Illusion hoher Zinsen und Investitionen an der Börse

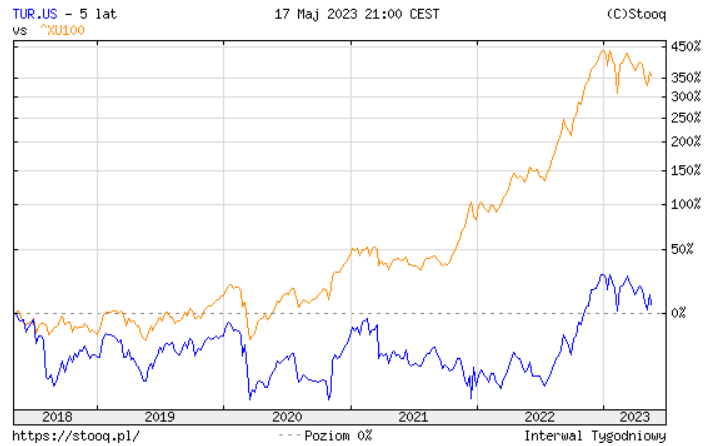

Betrachtet man die nominalen Steigerungen der argentinischen oder seit vielen Jahren auch türkischen Indizes, könnte man den Eindruck gewinnen, dass uns große Gewinne entgangen sind. Nichts könnte schlimmer sein. Bei Investitionen in ausländische Märkte ist auch der Einfluss des Wechselkurses wichtig. Ein nominaler Anstieg der türkischen Lira bedeutet nichts, wenn die Lira mehr an Wert verloren hat, als der Aktienmarkt gewonnen hat. Aus diesem Grund können Sie bei Investitionen in ausländischen Märkten darauf achten, wie sich das makroökonomische Umfeld entwickelt. Bei Investitionen in stabile Währungen ist eine geografische Diversifikation sinnvoll. Allerdings kann die Währungsstabilität selbst ein Wunschtraum sein, wenn sie künstlich hergestellt wird. Der feste Wechselkurs war einer der Gründe dafür Asienkrise ab 1998.

READ: Die Argentinienkrise – Tango mit Schulden und Insolvenzen

Anleger können auch davon getäuscht werden, nominales Umsatz- und Gewinnwachstum als reales Wachstum darzustellen. Entscheidend ist das reale, also inflationsbereinigte Wachstum des Unternehmens. Es ist eine Sache, ein Unternehmen bei einer Inflation von 15 % um 1 % wachsen zu lassen, und eine andere, bei einer Inflation von 25 % um 20 % zu wachsen. Auf den ersten Blick mag es so aussehen, als ob sich letzteres Unternehmen schneller entwickelt.

Daher sollte bei der Anlage stets der Einfluss der Inflation auf den Anlageerfolg berücksichtigt werden. Andernfalls werden wir von einem starken nominalen Wachstum an den Aktienmärkten in Ländern mit Inflation in Versuchung geführt. Allerdings sollte immer die tatsächliche Rendite berücksichtigt werden.

Ein gutes Beispiel ist das Verhalten der türkischen Börse über mehrere Jahre. Trotz des nominellen Anstiegs des Aktienkurses an der türkischen Börse kam es aufgrund der deutlichen Abschwächung der türkischen Lira zu einem realen Wertverlust der Aktien. Ein Dollar-Investor hat tatsächlich Geld verloren, obwohl er einen in türkischen Lira berechneten Nominalgewinn erwirtschaftete. Unten sehen Sie einen Vergleich zwischen dem BIST 100-Index (orange) und dem iShares MSCI Turkey (blau).

Das Verhältnis zwischen dem Anleihezins und dem Aktienzins

Es sei auch daran erinnert, dass die Illusion auch für die Multiplikatoren selbst gilt, was irreführend sein kann. Die Bewertungsmultiplikatoren des Unternehmens variieren je nach Zinsniveau und Inflation. Es sei daran erinnert, dass der Anleger immer die Wahl hat, in verschiedene Finanzinstrumente zu investieren. Die Wahl hängt vom Risiko-Ertrags-Verhältnis ab. Wenn die Anleihekurse fallen (die Renditen steigen), müssen sich die Aktienbewertungen anpassen. Natürlich sprechen wir hier von einem breiten Markt. Wenn ein Anleger beispielsweise 6 % auf eine 10-jährige Staatsanleihe erhalten kann, sollte die erwartete 10-jährige Rendite des Aktienportfolios deutlich über 6 % liegen. Dies liegt daran, dass die Investition in Aktien riskanter ist als der Kauf von Staatsanleihen. Wenn der Markt davon ausgeht, dass die Anleiherenditen nicht fallen werden und der Aktienmarkt eine durchschnittliche jährliche Rendite von 5 % bietet, ist eine Korrektur der Bewertungen wahrscheinlich. Dies war am US-Aktienmarkt im Jahr 2022 zu beobachten. Die Sorge vor einem dauerhaften Zinsanstieg in den USA ließ die Bewertungen vieler Unternehmen einbrechen.

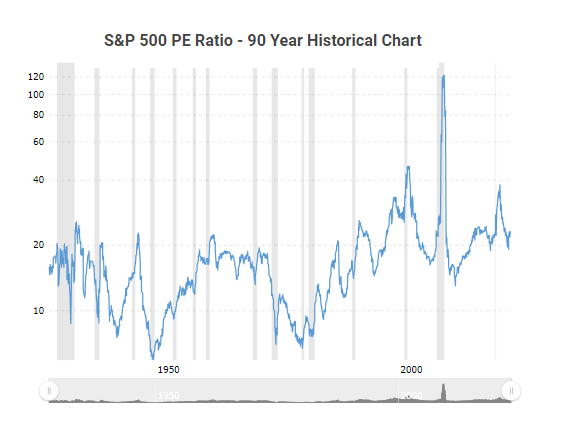

Die folgende Grafik zeigt, dass das Kurs-Gewinn-Verhältnis in den Jahren der Stagflation (1970-1980) im einstelligen Bereich lag. Andererseits hatte diese Kennzahl in Zeiten niedriger Zinsen einen hohen Wert. Der Höchstwert von über 120 war auf niedrige Unternehmensgewinne zurückzuführen, die den Wert von PE in die Höhe trieben.

Quelle: Macrotrend.com

Die Geldillusion und Schrumpfflation

Sehr oft haben Menschen Probleme damit, den tatsächlichen Preis und den Nominalpreis zu verstehen. Tatsächlich vergleichen sie nur die nominale Preisänderung. Den Herstellern ist bewusst, dass die Menschen an den Preisen hängen. Aus diesem Grund ändern sie manchmal die Größe der Pakete (sog Schrumpfung). Derzeit erscheinen im Handel Schokoriegel mit einem Gewicht von 80-90 Gramm, die sich optisch kaum von den Riegeln vor der Gewichtsreduktion unterscheiden. Mit dieser Strategie können Sie die Kosten auf den Kunden übertragen, jedoch in versteckter Form. Nicht durch eine Änderung des Preises, sondern der Größe.

Es gibt Unternehmen, die über einen sehr langen Zeitraum feste Preise für ihre Produkte aufrechterhalten können. Ein Beispiel ist ein Hot Dog, der bei Costco verkauft wird. Der Preis beträgt seit vielen Jahren 1,5 US-Dollar pro Stück. Um den Preis auf diesem Niveau zu halten, wurden die Zusammensetzung der Würste, die Brötchenlieferanten geändert und die Anzahl der Zutaten im Hot Dog reduziert (Auf Gurken wurde verzichtet). Der Nominalpreis für das Produkt hat sich nicht geändert, aber seine Qualität hat sich geändert.

Die Geldillusion: Rettung für den Kreditnehmer und Albtraum für den Sparer

Dies ist eine Situation, in der Anleger sich auf die nominale Rendite einer bestimmten Investition konzentrieren. Sie übersehen oft die Auswirkungen der Inflation auf die Gewinne. Dasselbe gilt auch für die Zinssätze. Menschen mit Ersparnissen mögen hohe Zinsen. Kreditnehmer zahlen wiederum lieber niedrige Nominalzinsen. Die Fokussierung auf den Nominalwert des Zinssatzes ist jedoch eine kognitive Verzerrung. Zinssätze sollten nicht von ihrem Nominalwert aus betrachtet werden. Sie sollten immer im Zusammenhang mit der Höhe der Inflation stehen. Wenn in einem bestimmten Land der Kreditzinssatz 10 % beträgt und die Inflation 15 % beträgt, ist dies eine günstigere Situation für den Kreditnehmer, als wenn er Kredite zu 5 % aufnimmt und die Inflation 0 % beträgt. Wenn im ersten Fall nur sein Einkommen mit der Inflation wächst, ist die Rückzahlung des Kredits einfacher als im zweiten Fall.

Im ersten Fall liegen Negativzinsen vor. Dies bedeutet, dass der Kreditnehmer, zumindest theoretisch, real weniger zahlen wird, als der Wert des aufgenommenen Kredits. Natürlich zahlen Sie nominell mehr. Nach Abzinsung der Zahlung mit der Inflationsrate entsteht jedoch ein realer Verlust auf Seiten des Kreditgebers (Bank, Finanzinstitut). Je länger ein solches Ungleichgewicht anhält, desto schlechter wird natürlich die Kapitalallokation in der Wirtschaft aussehen. Es wird auch einen zweiten Faktor geben: Die Währung eines Landes mit einer solchen Geldpolitik sollte an Wert verlieren. Dies wiederum wird das Phänomen der „Importinflation“ hervorrufen. Je stärker ein Land vom Handel abhängig ist, desto größer ist natürlich die Auswirkung dieses Phänomens.

Nicht jeder glaubt an die Existenz der Geldillusion

Allerdings gibt es Gegner dieser Theorie. Sie argumentieren, dass Menschen nicht unvernünftig seien. Schließlich sehen sie bei jedem Einkauf Preisänderungen. Dies gilt insbesondere bei hoher Inflation, wenn man sich an die alten Preise erinnert. Wenn die Inflation jedoch 1–3 % beträgt, bemerken viele Menschen die Preisänderung möglicherweise nicht sofort. Es sei auch daran erinnert, dass Unternehmen alles tun, um die tatsächliche Preisänderung ihrer Produkte zu verbergen. Aus diesem Grund reduzieren sie das Flächengewicht, die Zusammensetzung des Produkts (auf der Suche nach günstigeren Ersatzstoffen) oder verringern die Qualität der Dienstleistungen.

Wie schützen Sie Ihr Vermögen vor der Illusion von Geld?

Inflation ist eine versteckte Steuer, die umso höher ist, je mehr Geld Sie sparen. Wie schützen Sie Ihr Vermögen? Es gibt viele Möglichkeiten, sich leicht gegen die Inflation abzusichern. Einer davon investiert in geografisch diversifizierte Anlagen Aktienportfolio. Dadurch erhält der Anleger Zugang zu Ländern in unterschiedlichen makroökonomischen Umgebungen. Einige Länder werden von der hohen Inflation profitieren (z. B. Rohstoffexporteure). In einem Umfeld hoher Inflation lohnt es sich, Unternehmen mit der sogenannten Preissetzungsmacht zu haben, also der Fähigkeit, steigende Kosten auf die Verbraucher abzuwälzen.

Anleger mit einer konservativeren Denkweise denken möglicherweise darüber nach, Gold (in der Vergangenheit hat es sich während der Inflation gut entwickelt) und Immobilien an guten Standorten zu kaufen. Wenn jemand Abwechslung schätzt, vielleicht in REITs investieren auf dem wichtigen Infrastrukturmarkt tätig.

Summe

Die Geldillusion und die Zinsillusion hängen zusammen. In beiden Fällen blicken Verbraucher und Anleger auf Nominalwerte. Sie „vergessen“ Kleinigkeiten wie die Auswirkungen der Inflation, die das reale Preisniveau verändert. Dies hat Konsequenzen sowohl für die Haushaltskasse als auch für das Anlageportfolio. Im Haushaltshaushalt kann das Erliegen der Geldillusion dazu führen, dass Arbeitnehmer real weniger verdienen, da ihre Löhne möglicherweise nicht der Inflation folgen. Für Anleger kann die Illusion von Geld und Zinssätzen dazu führen, dass sich nominale Gewinne in reale Verluste verwandeln.