Eine weitere europäische Schuldenkrise aufgrund höherer Renditen für US-Staatsanleihen?

In einer Situation, in der der Markt von einer übermäßig akkommodierenden Geldpolitik der Zentralbanken kontrolliert wird, ist das dynamische Wachstum der Renditen von Staatsanleihen eine positive Veränderung. Projizierter Inflationsdruck, schnelles Impfprogramm und Stillstand Federal Reserve deuten darauf hin, dass sich dieses Wachstum in den kommenden Monaten fortsetzen, wenn nicht sogar beschleunigen wird. Dies stellt ein Dilemma für den Rest der Zentralbanken auf der ganzen Welt dar, die möglicherweise kürzlich einen Ausverkauf ihrer Staatsanleihen neben US-Papieren erlebt haben.

Höhere Renditen von US-Staatsanleihen tragen zu höheren Renditen in Europa bei. Australien und Schwellenländer. Während ein solcher Trend in den USA aufgrund der verbesserten wirtschaftlichen Aussichten toleriert werden kann, befürchten andere Länder, dass sich die finanziellen Bedingungen verschlechtern könnten, da die lokalen wirtschaftlichen Aussichten weiterhin negativ sind.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Europa ist besonders besorgniserregend, weil Die Kapitalmärkte sind deutlich stärker korreliert als die Wirtschaft, was eine ernsthafte Bedrohung für die wirtschaftliche Erholung darstellt.

In dieser Analyse haben wir das gefunden Ein Anstieg der Renditen für US-Staatsanleihen bedeutet zwangsläufig einen Anstieg der Renditen deutscher Staatsanleihen. Die Geldpolitik der Zentralbanken kann diese Korrelation jedoch erheblich schwächen. Im Kontext der Peripherieländer ist die Situation besonders besorgniserregend. Nach der Sicherung gegen EUR, US-Staatsanleihen Sie bieten derzeit eine viel höhere Rentabilität als die am stärksten gefährdeten Länder der Europäischen Union. Dies bedeutet, dass es bald zu einer Verlagerung von peripheren Anleihen zu Wertpapieren auf der anderen Seite des Atlantiks kommen könnte, was eine weitere Krise für europäische Staatsanleihen auslösen könnte.

Für den Fall, dass ein solches Szenario eintritt EBC und die Europäische Union könnte gezwungen sein, extreme Maßnahmen zu ergreifen dieses Problem anzugehen, das letztendlich die Währungsunion noch weiter vertiefen und die Finanzierungskosten im Euroraum ein für alle Mal ausgleichen würde.

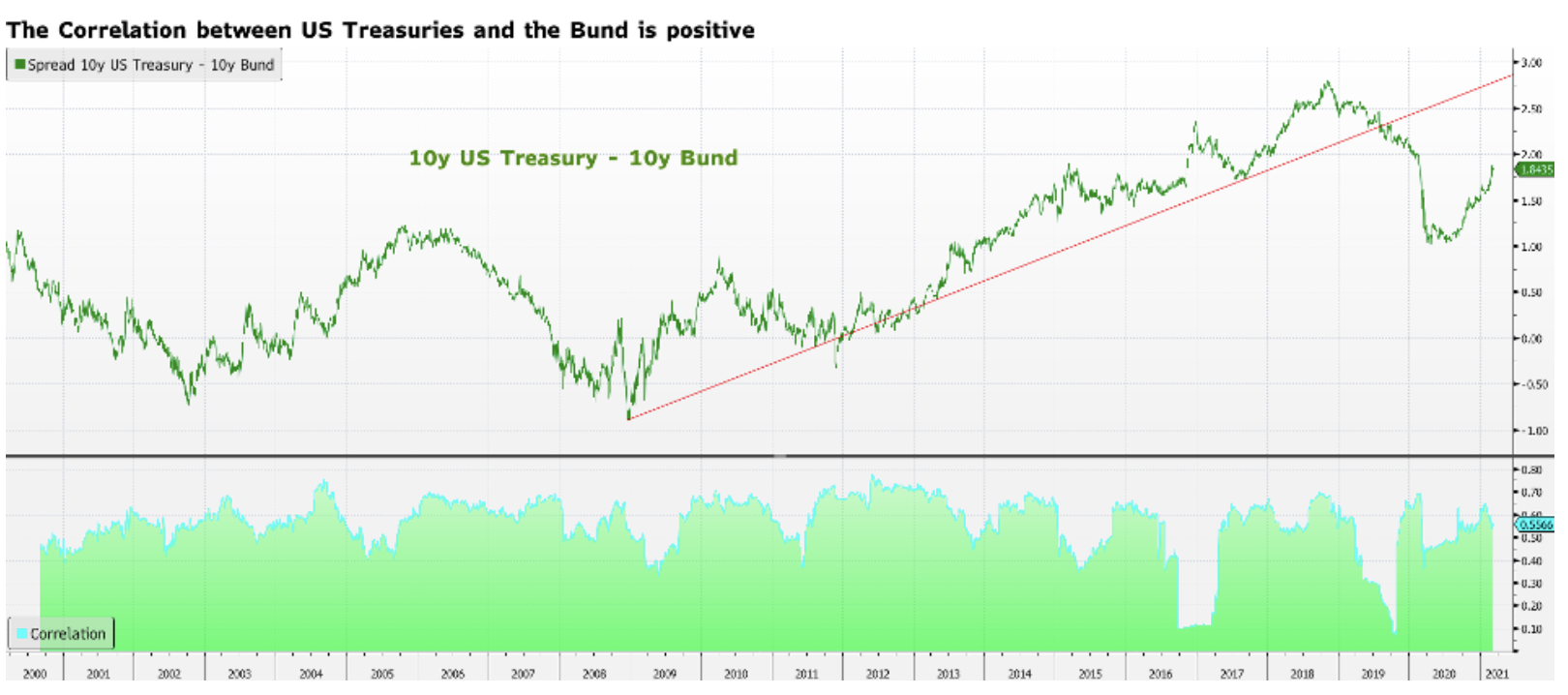

Die positive Korrelation zwischen deutschen und US-amerikanischen Staatsanleihen hemmt die wirtschaftliche Erholung in Europa

Die Korrelation zwischen den Anleihen beider Länder ist gerechtfertigt, da höhere Renditen in den USA dazu führen können, dass Anleger größere Beträge in amerikanische als in europäische Wertpapiere investieren, was zu einer Korrektur in Bezug auf Schatzanweisungen auf dem alten Kontinent führt.

Es ist erwähnenswert, dass seit der globalen Finanzkrise im Jahr 2008 die Verbreitung von zehnjährigen deutschen und US-amerikanischen Staatsanleihen zugenommen hat, obwohl die Renditen auf beiden Kontinenten immer niedriger sind. Dies deutet darauf hin, dass die Renditen deutscher Papiere schneller sinken als die Renditen US-amerikanischer Papiere. Insbesondere während der Covid-19-Pandemie im Jahr 2020 begann sich die Kluft zwischen diesen Erträgen sehr schnell zu verringern. Warum? Bei den deutschen Anleiherenditen gibt es nicht viel Handlungsspielraum für einen weiteren Rückgang. Daher ist die Verengung des Spreads hauptsächlich auf einen Rückgang der Renditen von US-Staatsanleihen zurückzuführen. Dies ist wichtig, da es uns sagt, dass das Potenzial für einen Rückgang der Rentabilität deutscher Wertpapiere zwar begrenzt ist, ihr Wachstumspotenzial jedoch unbegrenzt ist.

Es ist erwähnenswert, dass die Korrelation zwischen US- und deutschen Staatsanleihen in den letzten 20 Jahren nur zweimal fast auf Null gesunken ist: 2016, nachdem Trump die Präsidentschaftswahlen gewonnen hatte, und 2019. In beiden Fällen waren die Renditebewegungen des US-Finanzministeriums größer als bei deutschen Wertpapieren aus dem einfachen Grund, dass die europäische Geldpolitik die deutschen Anleiherenditen auf einem extrem niedrigen Niveau verankert hat.

Alles in allem werden die Renditen deutscher Anleihen folgen, wenn die Renditen in den USA weiter steigen, es sei denn, die Europäische Zentralbank greift ein, um die Korrelation zwischen diesen Papieren zu senken oder sogar zu brechen.

Das Risiko für Peripherieländer im Zusammenhang mit steigenden Renditen von US-Staatsanleihen

Das synchronisierte Verhältnis zwischen US-amerikanischen und deutschen Staatsanleihen ist für alle Vermögenswerte mit Preisen über deutschen Anleihen, insbesondere für periphere Staatsanleihen, von entscheidender Bedeutung, da es einen erheblichen Risikofaktor für die wirtschaftliche Erholung in ganz Europa darstellt.

Seit der Krise der europäischen Staatsanleihen hat sich die Kluft zwischen den Renditen europäischer Anleihen und denen deutscher Wertpapiere rapide verringert. Die geringere Renditelücke hat es geschafft, den Risikoansatz des Anlegers in den Peripherieländern bis zur Covid-19-Pandemie zu tarnen, aber nicht zu ändern. Mit der Ausbreitung des Coronavirus in Italien und dem Beginn der Sperrung wandten sich die Anleger schnell von der Verschuldung der Peripherienationen ab. Die heutigen Risikoprämien in den Peripherieländern sind sogar noch niedriger als vor der Covid-19-Pandemie. Dies bedeutet jedoch nicht, dass Investitionen in dieser Region jetzt sicherer sind.

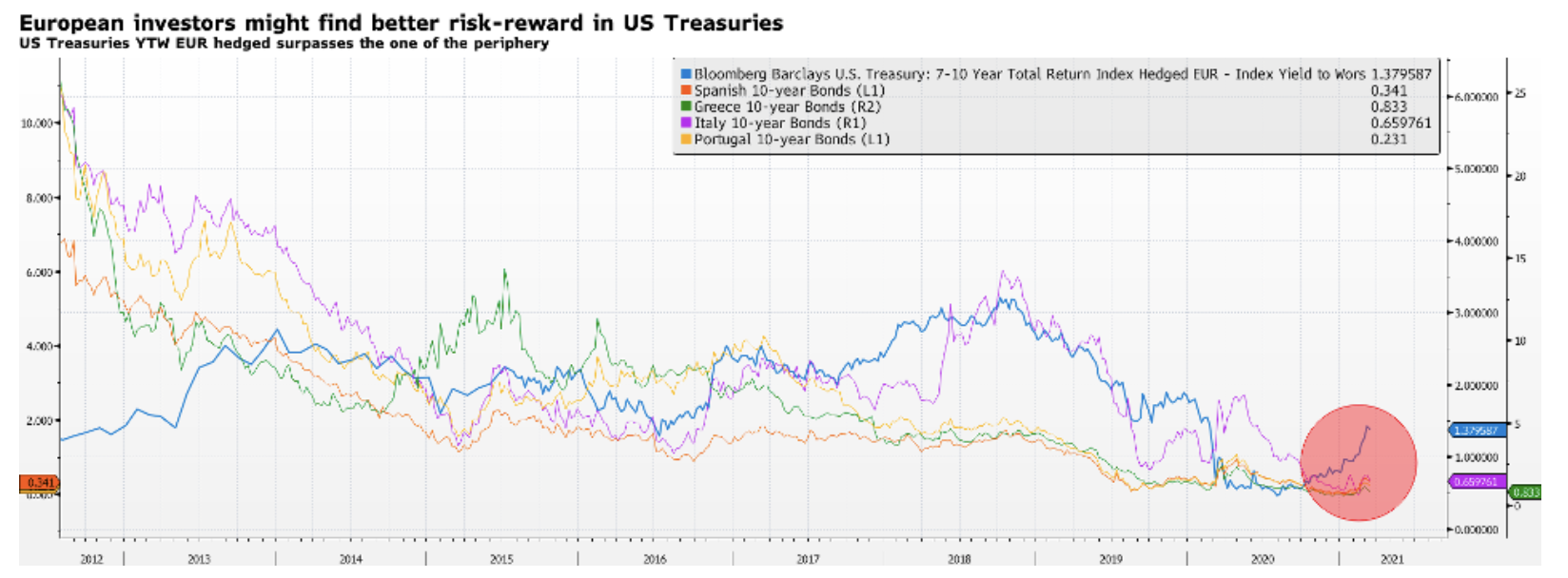

Das Fehlen einer aggressiven Geldpolitik und die neuen weichen Ziele der Zentralbank führen dazu, dass die Peripherieländer jetzt noch stärker dem Risiko ausgesetzt sind. Im Falle eines weiteren Ausverkaufs von US-Staatsanleihen werden Anleger höchstwahrscheinlich von peripheren Anleihen zu Anlagen auf der anderen Seite des Atlantiks wechseln. Immerhin bieten zehnjährige periphere Staatsanleihen heute fast keine Rendite. Nach den Bloomberg Barclays-Indizes bieten US-Staatsanleihen mit einer Laufzeit von sieben und zehn Jahren, die gegen den EUR abgesichert sind, derzeit die niedrigste potenzielle Rendite (YTW) von 1,3%. Der Unterschied in der Rendite ist enorm und es wird sehr schwierig sein, eine Investition in griechische Staatsanleihen von 0,8% zu rechtfertigen, wenn die sicheren Häfen 1% bieten.

Dies ist eine harte Nuss für die EZB, die sich völlig bewusst ist, dass die Erhöhung der Kapitalkosten im Euroraum die Umsetzung aller aktuellen geldpolitischen Richtungen beeinträchtigen wird.