Coronavirus: Mehr Fragen als Antworten - Monatlicher Makroausblick

Ende 2019 bestand der Konsens für 2020 darin, dass sich Aktien aus Schwellenländern gut entwickeln würden, da der Dollarindex einbrach, die Handelsspannungen nachließen und Chinas positiver Kreditimpuls weiter zunahm, während die europäischen Aktien dank Transparenz weiter wachsen würden Brexitu und hoffe auf einen Green New Deal. Diese Vorhersagen berücksichtigten jedoch nicht das Covid-19-Virus. Die Finanzmärkte überschätzen die Wahrscheinlichkeit, dass sich die wirtschaftlichen Auswirkungen des Coronavirus über das erste Quartal 2020 hinaus erstrecken und dass weltweit weitere lokale Infektionsausbrüche auftreten werden, wie dies bereits in Italien und Spanien der Fall ist, die die Wirtschaftsbeziehungen vorübergehend stören werden.

Bevor wir die bekannten und unbekannten Folgen des Coronavirus diskutieren, möchten wir die Erfolge hervorheben CSSE an der Johns Hopkins University bei der Überwachung neuer Fälle weltweit. Es ist ein sehr nützliches Instrument für alle, insbesondere auf den Finanzmärkten, die aktuelle Ereignisse besser verstehen möchten.

Viele unbeantwortete Fragen

Erstens sollten wir demütig über die Coronavirus-Krise sein. Dieser Fall wirft mehr Fragen als Antworten auf, darunter:

- Wie hoch ist der tatsächliche Infektionsgrad auf globaler Ebene? Eine kürzlich vom Centre for Infectious Diseases am Londoner Imperial College durchgeführte Studie schätzt, dass "in China weltweit noch rund zwei Drittel der Covid-19-Infektionen in China nicht entdeckt wurden".

- Wie erklären Sie diese Infektionskette? Einige der Patienten waren nicht in China und stießen auf keine Virusträger.

- Wie werden die US-Regierung und die europäische Regierung reagieren, wenn sich das Coronavirus noch weiter ausbreitet? Wird - wie in China - beschlossen, die Grenzen zu schließen und in den größten Städten Quarantäne einzuführen?

- Viele unbeantwortete Fragen tauchen auch auf wirtschaftlicher Ebene auf:

- Wie stark wird das chinesische BIP im ersten Quartal leiden? Persönlich halte ich dies für eine relativ unbedeutende Frage.

- Das wichtigere Problem ist die Möglichkeit einer Erholung im zweiten Quartal und seine Stärke.

- Was werden die Konsequenzen für Reisen, Tourismus und globale Lieferketten sein und wann sollten wir darüber hinaus damit rechnen, dass sich die Situation wieder normalisiert?

Die neuesten harten Daten, insbesondere aus Europa, bieten diesbezüglich keine Details. Das Coronavirus und die damit verbundene Krise haben Europa oder die Vereinigten Staaten noch nicht destabilisiert. Wir werden sicherlich mehr Klarheit über die makroökonomischen Auswirkungen des Virus nach der Veröffentlichung der Daten im März erhalten.

Was wissen wir bisher?

Wir wandern jedoch nicht auf völlig unbekanntem Gebiet und beginnen, Informationen und Daten über die wirtschaftlichen Folgen dieser Krise zu erhalten.

- Coronavirus und die Covid-19-Epidemie sind für politische Entscheidungsträger untypisch, da sie sowohl Angebot als auch Nachfrage stören. Der Angebotsschock hängt mit der Unfähigkeit von Unternehmen zusammen, den Betrieb wieder aufzunehmen, insbesondere von kleinen und mittleren Unternehmen in China, während sich der Nachfrageschock hauptsächlich auf chinesische Verbraucher konzentriert, aber möglicherweise auch die weltweite Nachfrage trifft, wenn sich das Virus ausbreitet. Aufgrund der Markterwartungen besteht ein wachsendes Risiko, dass ein anfänglicher starker Schock der globalen Nachfrage auf den anfänglichen Angebotsschock folgt. Die folgende Grafik veranschaulicht dies: Die Nachfragekurve verschiebt sich nach rechts. Wenn sich diese Annahme als richtig erweist, wird das Hauptrisiko nicht mit einem Inflationsschock verbunden sein, sondern mit einem deflationären Schock, der durch einen starken Dollar noch verstärkt wird. Tatsächlich entspricht es den aktuellen Inflationserwartungen auf dem Markt.

- Das Euro-Währungsgebiet ist den Auswirkungen von Störungen der Lieferkette weniger ausgesetzt als die USA oder Japan. Da es weniger von Chinas direktem Beitrag zur Inlandsproduktion abhängig ist, reagiert es jedoch empfindlicher auf die chinesische Exportnachfrage und den Zustrom von Touristen aus Asien. Wir gehen davon aus, dass sich der Rückgang der Nachfrage nach Reisen und Tourismus in den kommenden Monaten negativ auf den Dienstleistungssektor auswirken wird, insbesondere in Ländern wie Frankreich, in denen der Tourismus einen erheblichen Anteil am BIP hat.

- Ein weiterer Rückgang der globalen Investitionsausgaben ist unvermeidlich. Noch im Januar, vor dem Auftreten des Coronavirus, verzeichneten sie den dritten Monat in Folge einen weiteren tiefen Rückgang. Japanische Maschinenbestellungen - ein sehr altmodischer Konjunkturzyklusindikator - bestätigen, dass wir bereit sein sollten, Investitionen zu verzögern, möglicherweise die Beschäftigung zu senken und die Investitionsausgaben zu senken.

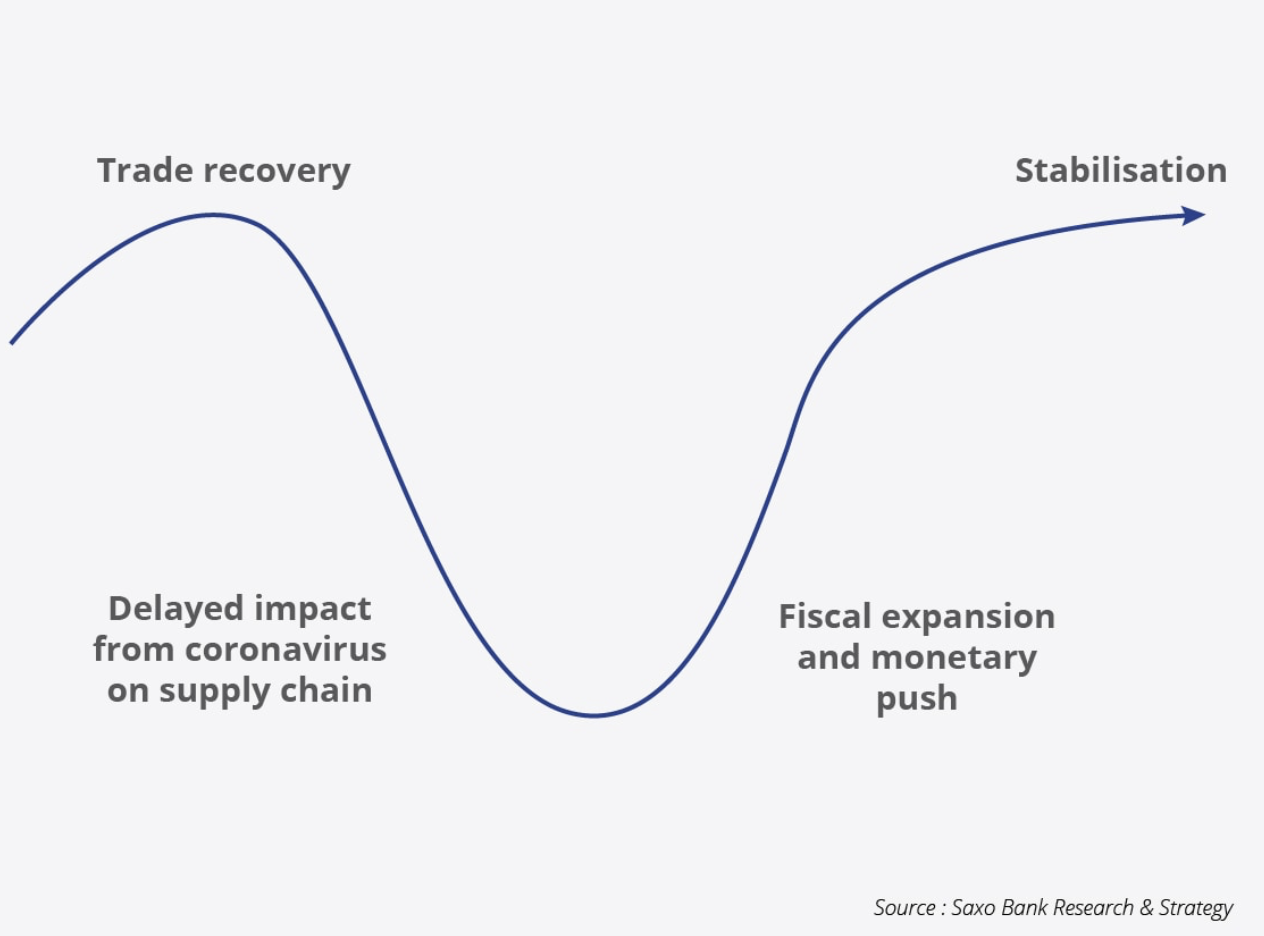

- Entgegen der Marktmeinung kann die Erholung U-förmig und nicht V-förmig sein. Mit anderen Worten bedeutet dies, dass in vielen Regionen der Welt die Erholung schrittweise erfolgt und von der Geschwindigkeit der politischen Reaktionen abhängt. Der Hauptrisikobereich konzentriert sich auf den asiatisch-pazifischen Raum, auf den 45% des globalen BIP entfallen. Unter diesen Umständen besteht die Rolle der Fiskalpolitik darin, die Nachfrage anzukurbeln, auch durch direkte Geldspritzen, wie dies in Hongkong der Fall ist, während die Rolle der Geldpolitik darin besteht, sicherzustellen, dass wir ein Einfrieren des Kreditmarkts und eine Verschärfung der Finanzbedingungen vermeiden können. Eine unangemessene oder zu träge geldpolitische Reaktion kann das Risiko eines deflationären Impulses erhöhen, vor dem die Schwellenländer eindeutig Angst haben, wie meine jüngsten Gespräche mit Kunden gezeigt haben.

Quelle: Christopher Dembik, Direktor für makroökonomische Analyse bei Saxo Bank