Eine Hypothek und ihre Kosten - das heißt, ein weiser Pole nach einer Zinserhöhung

Hypothekarkredite sind in den letzten Monaten wieder zu einem beliebten Thema geworden. Vor einigen Jahren begann eine Hysterie ähnlichen Ausmaßes in Bezug auf Schweizer-Franken-Kredite. Der Grund war eigentlich derselbe: eine Erhöhung der Kreditrate.

Wir werden uns nicht mit den rechtlichen und moralischen Aspekten befassen, da wir glauben, dass dies nicht unsere Rolle ist. Forex Club versucht seit Beginn seiner Tätigkeit, Investoren finanziell zu erziehen. Der heutige Text konzentriert sich auf den Aspekt der Kreditmechanik. Wir hoffen, dass die Leser nach der Lektüre dieses Artikels das Risiko einer langfristigen finanziellen Verpflichtung einschätzen können. Leider stellte sich kürzlich wieder einmal heraus, dass ein weiser Pole nach dem Schaden kam. Die Zinserhöhung überraschte viele Kreditnehmer.

Kredit und aufgelaufene Zinsen

Quelle: Paczizm.pl

Was ist Kredit? Nach der Grunddefinition ist ein Bankdarlehen ein schriftlicher Vertrag zwischen einer Bank (Kreditgeber) und einem Kreditnehmer. Im Rahmen der Vereinbarung stellt der Kreditgeber Mittel für einen bestimmten Zweck zur Verfügung. Der Kreditnehmer ist verpflichtet, den Kapitalbetrag mit Zinsen innerhalb der im Vertrag festgelegten Frist zurückzuzahlen.

Warum gibt es Zinsen für das Darlehen? Die drei grundlegenden Faktoren, die die Kosten eines Kredits bestimmen, sind:

- Geldverlust im Laufe der Zeit

- Investitionsrisiko

- Kreditfinanzierungskosten

Aktuelles Geld verliert mit der Zeit an Wert. Der Prozess des Geldwertverlustes wird genannt Inflation. Auf lange Sicht wirkt sich die Inflation verheerend auf den Wert des Geldes aus. Wenn beispielsweise die durchschnittliche Inflation jährlich 3 % beträgt, wird der Wert der heutigen 30 PLN in 100 Jahren auf ein Niveau von knapp über 40 PLN fallen. Wenn die Inflation in diesem Zeitraum 5 % betrug, würde der Wert von 100 PLN auf etwa 21,5 PLN fallen. Wie Sie sehen können, wenn jemand ein Argument vorbringt "Ich leihe mir 100 PLN und möchte 100 PLN innerhalb von 30 Jahren zurückgeben" er kennt den Zeitwert des Geldes nicht, oder er will weniger zurückgeben, als er tatsächlich geliehen hat. Aufgrund des Geldverlustes im Laufe der Zeit versuchen Banken, dieses Risiko auf den Kunden zu übertragen. Natürlich mit unterschiedlichem Erfolg. Es gibt Situationen, in denen der Kreditzins niedriger ist als die Inflationsrate. Dies ist eine theoretisch günstige Situation für Kreditnehmer. Eine Bedingung ist, dass das Einkommen eines Kreditnehmers mit einer ähnlichen Rate wie die Inflation wachsen muss.

Das Anlagerisiko ist ein weiterer Faktor, den Kreditnehmer „vergessen“ haben. Die Bank ist keine Wohltätigkeitsorganisation und muss auch gewisse Risiken in Kauf nehmen. Eines der Hauptrisiken, mit denen sich die Bank auseinandersetzen muss, ist die Qualität des Kreditportfolios. Banken sind sich bewusst, dass nicht alle Kredite zurückgezahlt werden. Einige Kreditnehmer kommen mit ihren Verbindlichkeiten in Verzug. Das beliebteste Maß für die "Gesundheit" eines Kreditportfolios ist NPL-Indikator (notleidendes Darlehen). Das Verhältnis wird berechnet, indem der Wert der notleidenden Kredite durch das gesamte Kreditportfolio dividiert wird. Je höher der Index, desto schlechter die Qualität des Kreditportfolios. Laut Daten Europäische Zentralbank, im September 2021 das Niveau der NPL-Quote in den Ländern des Euroraums betrug 2,2 %. In der Regel gelten NPL-Werte über 5 % als gefährlich. In der Eurozone war die höchste NPL-Quote in Griechenland (zweistellig!), Zypern (rund 8 %) und Portugal (über 4 %) zu verzeichnen.

Kreditfinanzierungskosten. Je höher die Finanzierungskosten des Bankensektors sind, desto höher sind die angebotenen Darlehenszinsen. Außerdem hängt viel von der Kreditfinanzierungsstruktur ab. Wenn eine Bank langfristige Kredite mit kurzfristigen Vermögenswerten finanziert, hat sie eine inkongruente Bilanz. Dadurch steigt das Risiko, dass die Bank in Zukunft ein Liquiditätsproblem hat. Einige Banken begeben Pfandbriefe zur Finanzierung von Hypothekendarlehen.

Arten von Hypothekendarlehen

Darlehen können z. B. geteilt werden aufgrund von:

- Art der Verzinsung,

- Art der Ratenzahlung (degressiv, fest, Ballon),

- Kreditwährung.

Das Darlehen kann zu einem festen oder variablen Zinssatz gewährt werden. Bei einem Festzins ist sich der Kreditnehmer über die Kosten des gesamten Kredits sicher. Sicherlich profitieren Banken von festverzinslichen Krediten in einem Umfeld sinkender Zinsen. In einer solchen Situation sind die Vermögenswerte der Bank (vergebene Kredite) fest verzinst, die mit Verbindlichkeiten finanziert werden, für die die Bank von Quartal zu Quartal weniger zahlt (sinkende Zinsen). Steigen die Zinsen, ist der Kreditnehmer in einer günstigen Position. Im Gegenzug erzielt die Bank keine zusätzlichen Zinserträge und die Zinskosten steigen (Einlagen, Kosten für Interbankenkredite usw.).

In der Regel vergeben Banken Kredite mit festem Zinssatz, wenn es ihnen gelingt, innerhalb eines bestimmten Zeitraums jemanden zu finden, der bereit ist, einen solchen Kredit zu finanzieren. Dies ist insbesondere bei Hypothekendarlehen wichtig, um einen Kredit mit festem Zinssatz für 5, 10 oder 30 Jahre zu gewähren, muss die Bank für einen gegebenen Betrag eine kreditwillige Bank finden (Einlage, Pfandbrief kaufen). Zeitraum. Eine gedeckte Schuldverschreibung ist ein Wertpapier, bei dem sich eine Bank (normalerweise eine Hypothek) verpflichtet, Zinsen und Kapital in einem bestimmten Zeitplan zurückzuzahlen. Der Pfandbrief ist durch von der Bank gewährte Darlehen (ihr Vermögen) besichert.

Variabler Zinssatz bedeutet, dass die Bank ein Darlehen mit einem Zinssatz anbietet, der aus zwei Teilen besteht: Bankmarge oraz Benchmark. In der Regel bezieht sich das Benchmark-Verhältnis auf die ungefähren Werte der Bankenfinanzierungskosten im Interbankenmarkt. In Polen wird üblicherweise der WIBOR-Index (3 oder 6 Monate) verwendet. Ein variabler Zinssatz ist für Kreditnehmer riskanter. Dies liegt daran, dass der Kreditnehmer nicht sicher ist, wie die Kapital- und Zinsrate auf längere Sicht aussehen wird. Bei steigenden Zinsen steigt die Rate, bei fallenden Zinsen wird sie immer geringer. Bei der Aufnahme eines Kredits mit variablem Zinssatz sollten Sie die Höhe der Verschuldung genau abwägen, um einen Puffer für eine deutliche Erhöhung der Kreditrate zu haben.

Da bereits bekannt ist, dass der Kredit zu einem festen oder variablen Zinssatz vergeben werden kann, lohnt es sich, die Ratenarten zu erwähnen. Die beliebtesten sind: absteigend, konstant und Ballon. Jede Kreditrate besteht aus dem Kapital- und dem Zinsanteil.

In Polen ist die beliebteste Lösung eine feste Rate. Es ist interessant, weil es eine viel teurere Option ist als die abnehmende Rate. Bei einer festen Rate weiß der Kreditnehmer, wie viel er in einem bestimmten Abrechnungszeitraum (z. B. 3-Monats- oder 6-Monats-Periode) zahlen wird. Die Formel selbst ist ziemlich komplex, aber Sie können es mit Excel viel einfacher machen.

Zinssatz und Kreditrate - Mechanik

Nehmen wir ein Beispiel dafür, wohin der Kreditnehmer gegangen ist 500 PLN Kredit (inkl. Provision) an 30 Jahre in gleichen monatlichen Raten. Der Darlehenszins beträgt 5 % pro Jahr. Um die Ratenhöhe eines solchen Kredits zu berechnen, können Sie die PMT-Funktion verwenden, die besteht aus:

- Zinssätze (umgerechnet in Raten pro Jahr),

- Anzahl der Raten,

- Höhe des Kredits.

In der Tat würde die Formel lauten:

= PMT (0,05 / 12; 360; -500000)

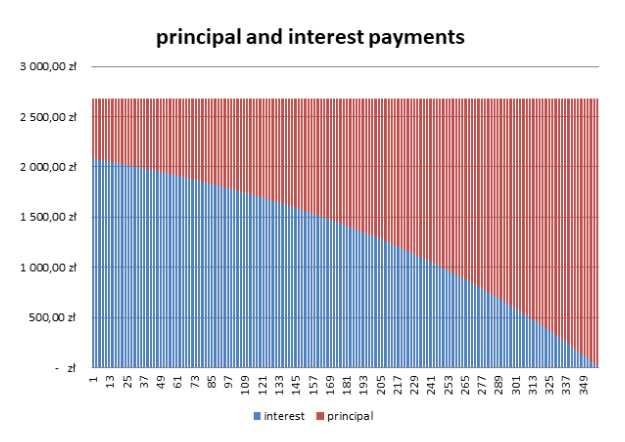

Die Rate in diesem Beispiel beträgt 2684,11 PLN. Die Festrate setzt sich natürlich aus dem Zins- und dem Kapitalanteil zusammen. Bei dieser Konstruktion des Darlehens zahlt der Darlehensnehmer hauptsächlich zuerst die Zinsen und dann die Tilgung.

Um den Anteil zu berechnen, können Sie eine einfache Excel-Tabelle verwenden. Bei der ersten Rate betragen die Zinsen:

500 PLN (Kapital) * 000 / 0,05 (monatliche Darlehenszinsen) = 12 PLN.

Wissend, dass die gesamte Rate beträgt 2684,11 PLN bedeutet, dass die Hauptrückzahlung beträgt 600,78 PLN. In diesem Beispiel entspricht der Wert des Zinsbetrags erst nach 16 Jahren dem Eigenkapitalbetrag. Die folgende Tabelle stellt die Struktur der Kreditrate vereinfacht dar (unter Berücksichtigung der Zinsbindung).

Zusammenfassend muss der Kreditnehmer, der einen solchen Kredit in Anspruch nimmt, 966 PLN zurückzahlen. Damit betragen die Zinsen über 279,6 % des aufgenommenen Kreditwertes. Natürlich ist dies der Nennwert und nicht real. In 93 Jahren wird die Kaufkraft mit 30 PLN höchstwahrscheinlich viel niedriger sein als heute.

Zusammenfassend muss der Kreditnehmer, der einen solchen Kredit in Anspruch nimmt, 966 PLN zurückzahlen. Damit betragen die Zinsen über 279,6 % des aufgenommenen Kreditwertes. Natürlich ist dies der Nennwert und nicht real. In 93 Jahren wird die Kaufkraft mit 30 PLN höchstwahrscheinlich viel niedriger sein als heute.

Die zweite Lösung besteht darin, abnehmende Raten zu verwenden. Dies ist keine beliebte Lösung, da die Rate zu Beginn deutlich höher ist als bei einem Kredit mit gleicher Rate. Bei einem Darlehen im Wert von 500 PLN mit einem Zinssatz von 000 % pro Jahr und einer Laufzeit von 5 Jahren betrug der Wert der ersten Rate 30 PLN, also 3472,22 % mehr als bei einem Darlehen mit Festzins Ratenbetrag. Die Höhe der degressiven Rate entspricht erst nach 29 Jahren der Höhe der festen Rate.

Zusammenfassend muss der Kreditnehmer, der einen solchen Kredit nutzt, 876 PLN zurückzahlen. Somit stellen die Zinsen über 041,67 % des aufgenommenen Kreditwertes dar. Durch die Wahl eines Kredits mit abnehmenden Raten würde der Kunde in 75 Jahren über 90 an Zinsen sparen.

Kreditkosten und die Höhe der Zinsen

Sehenswert ist, wie sich die Höhe der Kreditkosten verändert, wenn sich der Zinssatz zu Beginn, 10 und 20 Jahre nach Kreditaufnahme ändert. Lassen Sie uns Basisszenarien für einen Kredit mit abnehmenden und festen Raten erstellen:

- eine Erhöhung des Zinssatzes auf 8 % im 6. Monat der Kreditaufnahme (dann ändert sich der Zinssatz nicht)

- eine Erhöhung des Zinssatzes auf 8 % im 120. Monat der Kreditaufnahme (dann ändert sich der Zinssatz nicht)

- eine Erhöhung des Zinssatzes auf 8 % im 240. Monat der Kreditaufnahme (dann ändert sich der Zinssatz nicht)

| Höhe der Ratenzahlung | Standardvariante | nach der Erhöhung im 6. Monat | nach der Erhöhung im 120. Monat | nach der Erhöhung im 240. Monat |

| feste Rate | 2684,11 zł | 3659,04 zł | 3404,39 zł | 3073,33 zł |

Je länger die Tilgungszeit des Kredits, desto mehr wächst die Rate. Dies liegt daran, dass eine Erhöhung des Zinssatzes für Ihr Darlehen bedeutet, dass mehr Zinsen zu zahlen sind. Da die Anzahl der zu tilgenden Raten konstant ist, muss dies zu einer Erhöhung der Kreditrate führen. Mathe kann man nicht täuschen.

| die Gesamtkosten des Darlehens | Standardvariante | nach der Erhöhung im 6. Monat | nach der Erhöhung im 120. Monat | nach der Erhöhung im 240. Monat |

| feste Rate | 966 279,6 zł | 1 312 378,9 PLN | 1 139 866,6 PLN | 1 013 375,4 PLN |

| abnehmende Rate | 876 041,7 zł | 1 095 451,4 PLN | 977 295,1 zł | 901 670,1 zł |

Wie Sie sehen, gilt: Je höher der Zinssatz, desto größer ist der Vorteil der Wahl einer abnehmenden Ratenzahlung. Natürlich ist der Vorteil umso höher, je länger die Kreditrückzahlungsdauer ist (vorausgesetzt, dass sie nach der Zinserhöhung auf dem gleichen Niveau bleiben).

Ballon-Rate ist eine völlig andere Art der Kreditrückzahlung als die beiden vorherigen. Die Auszahlung eines erheblichen Teils des Fremdkapitals erfolgt in diesem Fall beispielsweise erst am Ende der Kreditlaufzeit. Dank dieser Lösung können Kunden zu Beginn der Kreditlaufzeit von niedrigeren Raten profitieren. Die höchsten Kreditkosten fallen in der Regel in der letzten Rate an. In der Regel dient die Ballonrate zur Finanzierung eines Autokredits.

Leihwährung

Wir sind keine Juristen. Aus diesem Grund werden wir uns nicht mit Rechtsschleifen befassen. Wir konzentrieren uns auf die Gründe, warum Kunden Fremdwährungskredite bevorzugen:

- profitieren Sie von einem niedrigeren Zinssatz

- am Wechselkurs verdienen

- Einkommen in der Währung des Darlehens haben

vor Krise auf dem Subprime-Markt (2007-2009) In Polen waren Schweizer-Franken-Kredite sehr beliebt. Die Menschen nahmen Fremdwährungskredite auf, weil sie von einem niedrigeren Zinssatz profitieren wollten. Kredite in Franken werden verzinst nach CHF-LIBORwährend Darlehen in PLN WIBOR sind. In 2006 CHF LIBOR (3M) betrug etwa 1,5 %jedoch WIBOR 3M über 4 %. Niedrigere Zinskosten führten zu niedrigeren Kreditkosten, was bedeutete, dass das Darlehen in Franken eine niedrigere Rate hatte als das Darlehen auf Basis von PLN. Da die Kunden meist auf die Höhe der Raten achteten, waren Kredite in Schweizer Franken in Polen ein Verkaufsschlager. Das Wechselkursrisiko wurde „vergessen“. Dies war auf eine Mischung aus: Gier, Faulheit i Defizite in der Finanzbildung.

Gier resultierte aus der Situation auf dem Devisenmarkt kurz vor der Krise. Das bedeutete die Stärkung des Zloty gegenüber dem Franken "Der Kredit zahlt sich aus." Die Rate sank und mit ihr die Kredithöhe. Die Faulheit resultierte daraus, dass die Historie des CHF / PLN-Wechselkurses nicht überprüft wurde. Und in der Geschichte dieses Währungspaares gab es Schwächephasen der polnischen Währung. Zwischen Mai 2001 und März 2004 stieg beispielsweise der Wechselkurs CHF / PLN von 2,22 auf 3,13. In den Jahren 1997 - 1999 wiederum stieg der CHF / PLN-Wechselkurs von 2,11 auf 2,81. Wenn man sich also die Wechselkursschwankungen ansah, konnte man erkennen, dass der Schweizer Franken in relativ kurzer Zeit deutlich zulegen konnte. Mangelnde Finanzbildung wiederum führte dazu, dass die Menschen nicht selbst kalkulieren konnten, wie sich die Kreditraten gestalten werden, wenn das Szenario steigender Zinsen in der Schweiz eintritt und der Franken stärker wird. Die Hypothek läuft in der Regel 20-30 Jahre. Aus diesem Grund müssen Sie auf unterschiedliche Situationen vorbereitet sein.

Der Wunsch, am Wechselkurs zu verdienen, resultierte aus der unbewussten Anwendung der Strategie Handel führen. Der Kreditnehmer hat in einer Währung mit einem niedrigeren Zinssatz geliehen und in einem Markt mit einem höheren Zinssatz investiert. Das Risiko war der Wechselkurs. Seit Polen der Europäischen Union beigetreten ist, gab es jedoch einen spektakulären Zufluss von EU-Geldern und ausländischen Investitionen. Dies führte zu einer Stärkung des Zloty. Zwischen 2004 und Mitte 2008 profitierten Fremdwährungskreditnehmer von niedrigeren Zinsen und sinkenden Kreditwerten (umgerechnet in PLN). Damals glaubten die Frankierer nicht, von den Banken betrogen worden zu sein. Erst die starke Abwertung des Zloty gegenüber dem Franken ließ die Kunden erkennen, was ein Kreditrisiko ist. Dann begann die Suche nach "Gerechtigkeit", um "Banker" kein Geld zu verdienen.

Manchmal nutzen Kreditnehmer Schulden in Fremdwährung, weil sie selbst Einkommen in derselben Währung erzielen. In einer solchen Situation besteht kein Währungsrisiko oder es ist deutlich eingeschränkt. Ein Beispiel wären exportierende Unternehmen, die Umsätze in Euro erzielen. Für ein solches Unternehmen sollte die Aufnahme eines in Euro denominierten Kredits keine Bedrohung darstellen (solange die Tilgung und die Zinsrate deutlich unter den durchschnittlichen Exporteinnahmen liegen).

Summe

In dem Artikel haben wir nur kurz einige Mechanismen beschrieben, die sich auf die Höhe der Ratenzahlung auswirken. Kredit an sich ist nicht schlecht, es ist wichtig, dass er sinnvoll eingesetzt wird. Die Aufnahme von Schulden für den gewöhnlichen Konsum baut das Nettovermögen des Kreditnehmers nicht auf. Außerdem muss er wegen der Zinsen mehr zurückzahlen, als er geliehen hat. Natürlich muss eine solche Strategie in Zeiten negativer Realzinsen nicht sinnlos sein (solange das Einkommen des Kreditnehmers mit der Inflation wächst). Bei der Aufnahme eines langfristigen Darlehens (z. B. einer Hypothek) setzt der Darlehensnehmer auf:

- langfristigen Zinssatz

- Haushaltseinkommen in einem bestimmten Zeitraum

- wirtschaftliche und politische Lage

Wurde ein langfristiger Kredit zu einem variablen Zinssatz aufgenommen, muss sich der Kreditnehmer der Risiken einer solchen Entscheidung bewusst sein. In einer solchen Situation sollte er sein eigenes Haus führen "Stresstest" (wie hoch ist die Rate bei einer Zinserhöhung um 1, 3, 6 oder 9 Prozentpunkte). Auf diese Weise können Sie einen Plan entwickeln, wie Sie mit dem Budget umgehen, falls sich die Rate um mehrere Dutzend Prozent erhöht.