Taylor-Regel – was sagt sie für die kommenden Jahre voraus?

Seit vielen Jahren wird an Möglichkeiten gearbeitet, die Geldpolitik automatisch zu steuern. Es gab viele Ideen, einige erfolgreicher als andere. Zu den sehr bekannten Mustern gehört das sogenannte Taylor-Regel. Sein Zweck bestand darin, die Durchführung der Geldpolitik durch die Zentralbank zu systematisieren. Der Zweck der speziellen Formel bestand darin, die Berechnung des optimalen Zinsniveaus zu erleichtern. Erstaunlich ist die Korrelation zwischen den Modellberechnungen und der tatsächlichen Geldpolitik der Zentralbanken. Was sagt Taylors Regel über die kommenden Jahre aus? In diesem Text gehen wir auf das genannte Prinzip ein und nennen seine Vor- und Nachteile.

John B. Taylor – einer der einflussreichsten Ökonomen der Welt

JB Taylor war einer der berühmtesten amerikanischen Ökonomen der 80er und 90er Jahre. Sein Ruhm ist auch im 2012. Jahrhundert nicht verblasst. Es genügt zu sagen, dass er XNUMX auf der Liste stand „50 einflussreichste Menschen“, das von Bloomberg produziert wurde. Er wurde in die Liste der Kategorie „Denker“ aufgenommen, wo er unter anderem teilte: mit Paul Krugman und Joseph Stiglitz. Ein Jahr zuvor wurde der Autor von Black Swan in dieselbe Kategorie eingestuft: Nassim Taleb. Man kann das also mit Sicherheit sagen Taylor ist keine zufällige Person. John B. Taylor lehrte an der Stanford University und war George W. Bushs Unterstaatssekretär im Finanzministerium. Er war daher sowohl in der wissenschaftlichen als auch in der politischen Welt eine angesehene Person.

Taylor selbst wurde von gelobt Ben Bernanke für seinen großen Beitrag zur Entwicklung der Wirtschaft und Geldpolitik. Sie war einer ähnlichen Meinung Janet Yellen. Warum genoss Taylor bei politischen Entscheidungsträgern, Finanziers und Journalisten einen so guten Ruf? Die Antwort ist einfach: große wissenschaftliche Errungenschaften. Der Ökonom erforschte viele Jahre lang die Geheimnisse der Ökonomie, was zu bahnbrechenden Arbeiten führte. Er recherchierte unter anderem: der Einfluss der Geldpolitik auf die Theorie rationaler Erwartungen. Er argumentierte, dass Geldpolitik auch dann wirksam sein kann, wenn die Menschen tatsächlich im Einklang mit der Theorie rationaler Erwartungen handeln.

Dieser herausragende Ökonom schuf das sogenannte Taylor-Vertrag, was eines der Elemente war, die die keynesianische Ökonomie neu aufbauten. Dadurch begann sich immer mehr die neokeynesianische Schule zu entwickeln, die unter anderem auf Folgendem basierte: zur Theorie rationaler Erwartungen.

Ein weiterer starker Beitrag zur Entwicklung der Wirtschaft und Geldpolitik war die sogenannte Taylors Regel. Kurz gesagt, die erwähnte mathematische Struktur soll der Zentralbank helfen, die Geldpolitik vorhersehbar zu steuern. Bei der Berechnung des optimalen Zinssatzes berücksichtigt die Formel sowohl die Inflationsrate als auch das Wirtschaftswachstum. Die genannte Regel ist mechanisch und passt in den damals in der Ökonomie vorherrschenden Trend: den sogenannten Mathematisierung (was Paul Krugman kritisch sieht). Einige glauben, dass die Regel von den Zentralbanken als eines ihrer Instrumente genutzt wird. Natürlich ist dies nicht offiziell bestätigt, aber es ist ein offenes Geheimnis, dass die Taylor-Regel bei der Gestaltung der Geldpolitik berücksichtigt wird.

Was ist die Taylor-Regel?

John B. Taylor entdeckte bei seinen Untersuchungen zur Geldpolitik, dass die Fed künftige Zinssätze festlegt, ohne Rücksicht auf die langfristigen Wirtschaftsaussichten zu nehmen. Nach langer Recherche entwickelte er sein Modell, das sowohl die aktuelle Inflationsrate als auch das Tempo der wirtschaftlichen Entwicklung berücksichtigen sollte.

Anfang der 90er Jahre erhielt Taylor den Auftrag, eine Empfehlung für die Fed zur Gestaltung der kurzfristigen Zinspolitik auszuarbeiten. Die Politik zielte darauf ab, sowohl ein positives kurzfristiges Ziel (d. h. wirtschaftliche Stabilisierung) als auch ein langfristiges Ziel (Erreichung des Inflationsziels) zu erreichen. Dies war wichtig, da die Geschichte der Fed zeigt, dass sie zeitweise die Wirtschaft überhitzte und manchmal zu restriktiv vorging. Im ersten Fall wurden die Zinssätze zu niedrig gehalten, was die Kreditverfügbarkeit erleichterte und die Nachfrage stimulierte. Der Nachteil dieser Politik war der Anstieg der Inflation, der teilweise außer Kontrolle geriet. Bei einer zu restriktiven Politik wurde die Inflation durch zu hohe Zinssätze unterdrückt. Dadurch wurde das langfristige Inflationsziel erreicht, das Wirtschaftswachstum blieb jedoch unter dem Potenzial.

Taylor glaubte, dass die Höhe der Arbeitslosigkeit ein wichtiger Faktor sei, der bei der Steuerung des Zinssatzes berücksichtigt werden müsse. Dies liegt daran, dass die Zahl der Arbeitslosen indirekt mit der Inflation und der Größe der Produktionslücke zusammenhängt. Der Ökonom glaubte, dass auch eine Inflation leicht über dem Inflationsziel akzeptabel sei, wenn das Prinzip der Vollbeschäftigung in der Wirtschaft (natürlich unter der Annahme der natürlichen Arbeitslosigkeit) nicht eingehalten werde. Wenn die Wirtschaft jedoch über ihr Potenzial hinaus wächst, lohnt es sich "spannen" Währungsschraube.

Die erwähnte Regel basiert auf einem geschlossenen Wirtschaftsmodell. Dies bedeutet, dass die Frage nach den Auswirkungen des internationalen Handels auf die heimische Wirtschaft nicht berücksichtigt wurde. Nach einigen Jahren wurde Taylors Modell von Lars E. O. Svensson modifiziert.

Taylors Regelformel

Die Formel selbst wird in wissenschaftlichen Büchern wie folgt dargestellt:

r = p + 0,5y + 0,5(p-2) + 2

Wo:

-

- r – nominaler Federal Funds Rate;

- p – Inflationsrate;

- y – prozentuale Abweichung zwischen dem aktuellen realen BIP und dem langfristigen linearen Trend des BIP.

Bei der Gleichung wird davon ausgegangen, dass der Federal Funds Rate 2 % über der Inflation liegt, was durch die Summe von p, der Inflationsrate und „2“ am Ende der Formel dargestellt wird. Stellen wir uns eine Situation vor, in der y = 0 (BIP bei seinem Potenzial) und die Inflation 2 % beträgt (im Einklang mit dem Inflationsziel). Wenn wir es in die Formel einsetzen, erhalten wir:

r = 2 + 0,5*0 + 0,5 (2-2) + 2 = 2 + 0 + 0 + 2

Es stellt sich heraus, dass der Zinssatz 4 % betragen sollte, der reale Zinssatz also etwa 2 % betragen sollte.

Aus der Formel lassen sich folgende Schlussfolgerungen ziehen:

- Der Zinssatz sollte sich um die Hälfte der Differenz zwischen aktueller und angestrebter Inflation ändern. Liegt die Inflation 1 Prozentpunkt über dem Inflationsziel, muss der Zinssatz um 0,5 Prozentpunkte steigen.

- Der Zinssatz sollte auf die Differenz zwischen aktuellem und potenziellem BIP reagieren. Wenn das tatsächliche BIP 1 % höher ist als das potenzielle BIP, sollte der Zinssatz um 0,5 Prozentpunkte steigen.

Die Annahmen sind leicht zu interpretieren. Liegt die Inflationsrate deutlich über dem Zielniveau, sollten auch die Zinsen steigen. Es gibt jedoch ein Land auf der Welt, das diese Regel seit vielen Jahren nicht befolgt. Es war Türkiye, deren Geldpolitik in diesem Artikel beschrieben wird. Es verfolgte eine sogenannte „unorthodoxe“ Geldpolitik. Dies endete in einer hohen Inflation und "fallen" Wert der türkischen Lira.

Es sei daran erinnert, dass die Berechnung des BIP, des potenziellen BIP oder der Inflationsrate keine einfache Aufgabe ist. Dies gilt insbesondere für die Berechnung des Bruttoinlandsprodukts. Dieser Indikator wird häufig überarbeitet, obwohl viele Experten an seiner Berechnung arbeiten. Da die Berechnung des BIP schwierig ist, sind auch die Angaben der Taylor-Regel nicht sehr genau. Daher kann es zu Unterschätzungen oder Überschätzungen des Zielzinsniveaus kommen. Es sei auch daran erinnert, dass die oben genannte Formel nicht die Tätigkeit der Zentralbank berücksichtigt, die andere Instrumente nutzt, wie etwa die Höhe der erforderlichen Reserven oder nicht standardmäßige Maßnahmen (z. B. quantitative Lockerung).

Offenes Geheimnis – Die Taylor-Regel ist bei Zentralbanken beliebt

Es ist bekannt, dass sich Geldpolitik nicht auf eine einfache Formel reduzieren lässt. Dies liegt daran, dass es eine Reihe externer Faktoren gibt, die die Wirtschaft beeinflussen. Ein Beispiel können weit entfernte wirtschaftliche Probleme sein wie: Asienkrise czy Russlandkriseoder Störungen in den Lieferketten. Deshalb Die Taylor-Regel ist eher ein Leitfaden für die Geldpolitik als ein Gesetz.

Derzeit nutzen Zentralbanken aus vielen Ländern direkte Inflationszielpolitik (DCI). Es stellt ein klares politisches Ziel der Zentralbank dar, das leicht überprüfbar ist. Zweitens erhöht die Inflationssteuerung die Transparenz der Geldpolitik sowohl für inländische als auch für ausländische Investoren, Unternehmen und normale Verbraucher. Darüber hinaus bietet der BCI mit seiner Schwankungsbreite eine erhebliche Flexibilität bei der Anwendung der Geldpolitik. Dadurch kann die Zentralbank in einer Phase stärkerer Konjunkturabschwächung einer lockereren Geldpolitik zustimmen und eine Inflation leicht über dem Inflationsziel akzeptieren.

Natürlich hat die Politik der direkten Inflationssteuerung auch Nachteile. Eines der größten ist das Problem der Verzögerungen, denn die Politik der Zentralbank lässt sich nur im Nachhinein beurteilen. Denn es dauert viele Monate, bis sich beispielsweise erste Zinserhöhungen auswirken. Ein weiterer Nachteil des BCI besteht darin, dass sich die Zusammenhänge zwischen einzelnen geldpolitischen Instrumenten und der Inflation nur schwer genau berechnen lassen. Es sei auch daran erinnert, dass die Geldpolitik nicht im luftleeren Raum agiert und auch die Finanzpolitik der Regierung berücksichtigen muss.

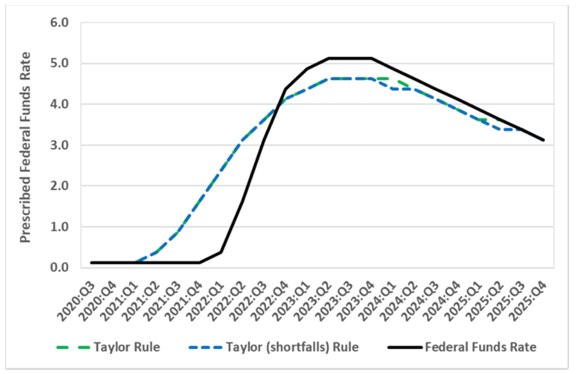

Die Taylor-Regel sollte eine mechanische Antwort auf die Frage sein, wie die Geldpolitik der Bank auf der Grundlage individueller Daten zu Inflation und Wirtschaftswachstum aussehen sollte.. Viele Zentralbanken verfolgen eine überraschend konsistente Geldpolitik mit den Berechnungen, die auf der Formel des amerikanischen Ökonomen basieren. Dies ist in der folgenden Grafik zu sehen, die den Zusammenhang zwischen den Berechnungen zwischen der Taylor-Regel und dem von der Fed festgelegten Zinssatz zeigt.

Wie Sie in der folgenden Grafik sehen können, hat die FED die Zinssätze erst spät erhöht, was teilweise auf die Besonderheiten der Jahre 2021–2022 zurückzuführen ist. Erstens war 2021 eine Zeit der Erholung vom Coronavirus. Andererseits wird der Beginn des Jahres 2022 den Beginn der Invasion der Ukraine markieren. Die Federal Reserve zog es vor, mit einer Zinserhöhung eine Weile zu warten, da sie nicht wusste, wie nachhaltig die wirtschaftliche Erholung im Jahr 2021 sein würde. Interessant, Laut der Grafik werden die Zinsen in den nächsten zwei Jahren sinken, wenn nichts Wesentliches passiert. Von einer Rückkehr in die Jahre 2020–2021 kann man jedoch nur träumen.

Quelle: econbrowser.com

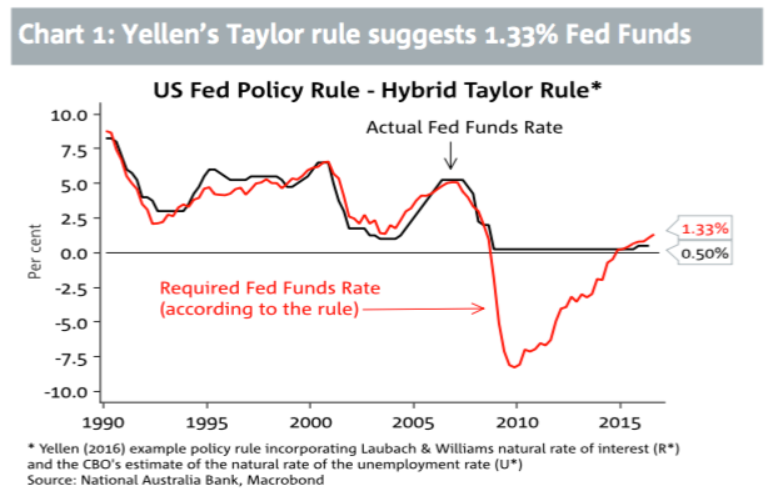

Auch die nächste Grafik beweist, dass die US-Notenbank ähnlich wie die Taylor-Regel funktioniert. Sowohl bei den Zinsen als auch bei der Berechnung nach der Formel ähneln sich die Perioden der geldpolitischen Lockerung und Straffung. Der Zeitraum 2008-2014 ist sehr interessant. Den Berechnungen zufolge dürfte der Zinssatz deutlich niedriger ausfallen und negative Werte annehmen. Es sei jedoch daran erinnert, dass die FED zu der Zeit, als die Zinsen bei etwa 0 % lagen, eine Politik der quantitativen Lockerung umsetzte.

Quelle: NAB

Interessanterweise bewegte sich die Zentralbank auch in Polen im Rhythmus der oben genannten Regel. Dies geht aus der Studie von M. Trzepała vom Beginn des 1998. Jahrhunderts hervor. Den Daten zufolge bewegte sich der NBP-Referenzzinssatz im Rhythmus der Regel. Besonders deutlich wurde dies in den Jahren 2002 – 2000. Die Grafik zeigt, dass die NBP in den Jahren 2001 – 2003 eine deutlich restriktivere Politik verfolgte als die Theorie des amerikanischen Ökonomen. Aber in den Jahren 2005 – XNUMX Nationalbank von Polen ging den Konjunkturzyklus viel sanfter an.

Quelle: Malwina Trzepala „Taylors Regel – Anwendung auf die polnische Wirtschaft“

Ziel von JB Taylor war es, eine Empfehlung für die FED zur Gestaltung der kurzfristigen Zinspolitik bei sich ändernden wirtschaftlichen Bedingungen auszuarbeiten, um sowohl das kurzfristige Ziel (d. h. wirtschaftliche Stabilisierung) als auch das langfristige Ziel (Inflationsziel) zu erreichen. . Es gibt jedoch keine Beweise dafür, dass die FED die oben genannte Regel direkt befolgt, aber alles deutet auf eine hohe Übereinstimmung mit der von der Zentralbank umgesetzten Politik hin.

Summe

Die Formel der Taylor-Regel ist relativ einfach und dient der Berechnung des optimalen Zinssatzes unter Berücksichtigung der Inflationsrate, des Inflationsziels sowie des tatsächlichen und potenziellen BIP. Taylors Forschung wurde 1993 veröffentlicht und ist zu einem Instrument geworden, das häufig zur Festlegung der Geldpolitik eingesetzt wird. Die Geldpolitik der Zentralbanken folgt oft der gleichen Richtung wie die oben genannte Regel. Aber Manchmal weichen die tatsächlichen Tarifniveaus von den Musterangaben ab. Das neutrale Zinsniveau liegt dann vor, wenn die Inflation dem Ziel entspricht und das tatsächliche BIP mit dem potenziellen BIP übereinstimmt.

Nach den Annahmen der Taylor-Regel Federal Reserve sollten die Zinssätze erhöhen, wenn die Inflation das Ziel überschreitet oder wenn das Wachstum des Bruttoinlandsprodukts zu hoch ist und das Potenzial übersteigt. Wenn die Inflation unter dem Ziel liegt oder das BIP-Wachstum zu langsam oder unter dem Potenzial liegt, sollte die Fed die Zinsen senken.

In relativ ruhigen Wirtschaftsphasen ist die Taylor-Regel eine ziemlich genaue Annäherung an die optimalen Zinssätze in einem bestimmten Land. Während der Wirtschaftskrise ist es jedoch nicht sehr genau. Die mit der Covid-19-Pandemie einhergehende Rezessionsphase hätte nach Berechnungen von Taylor Rule dazu führen müssen, dass die Leitzinsen des Bundes auf einem negativen Niveau blieben. Tatsächlich sind die Leitzinsen des Bundes auf null begrenzt.

Hinterlasse eine Antwort