Es gibt kein Entrinnen vom Rentenmarkt

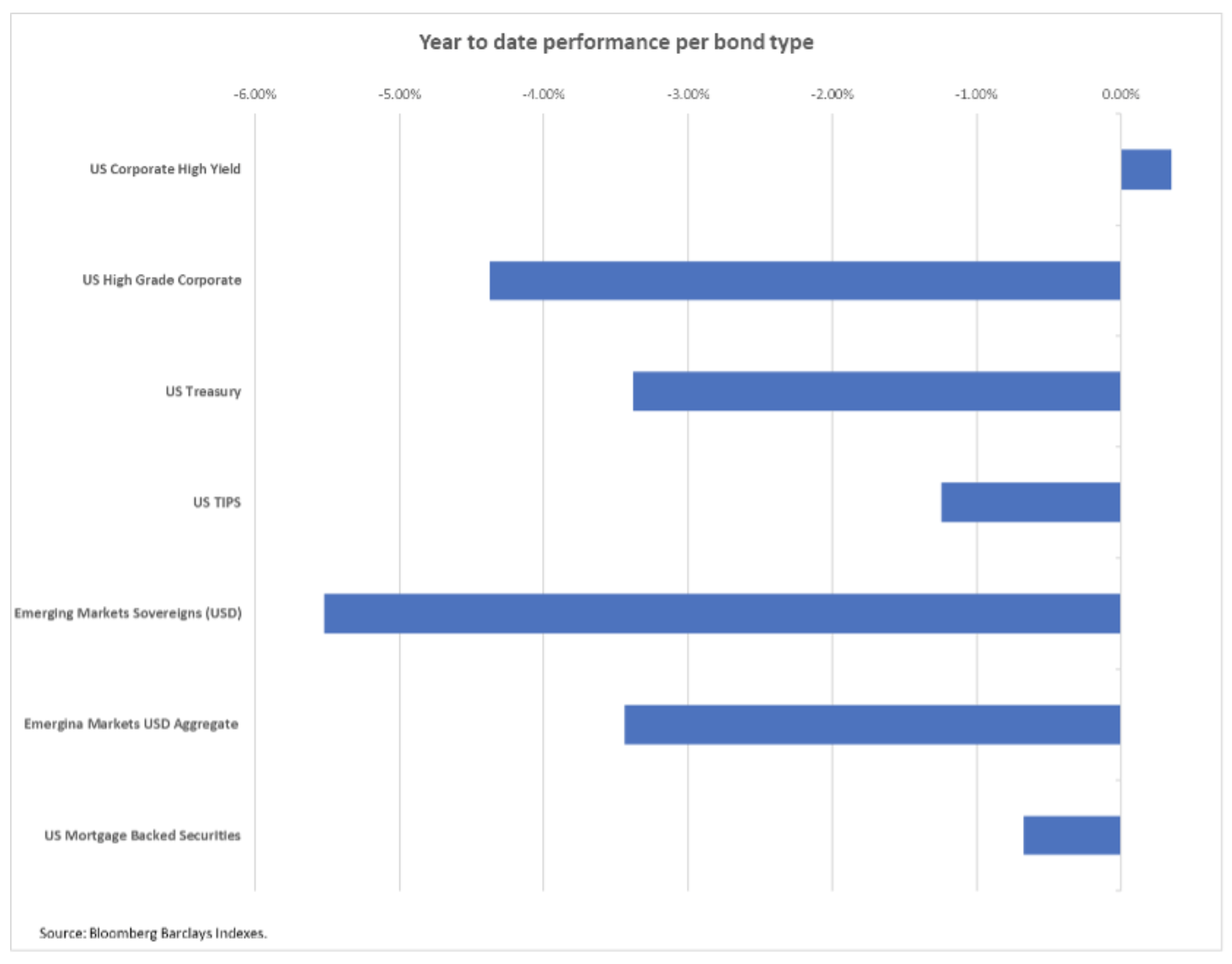

Im laufenden Quartal Auf dem Rentenmarkt wird es keinen Handlungsspielraum geben. Was letztes Jahr als sichere Investition galt, ist jetzt zu riskant geworden, da Inflationssorgen und Optimismus in Bezug auf die Zukunft die Zinssätze rasch in die Höhe treiben. Alles von Staatsanleihen Unternehmensanleihen aus Schwellenländern und Investment-Grade-Unternehmen verlieren rasch an Wert. Junk Bonds sind der einzige Vermögenswert, der das erste Quartal mit einem positiven Wert beenden kann. Unserer Meinung nach wird ihre Serie jedoch bald enden, da der Druck zusammen mit den höheren Kapitalkosten zunimmt.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Höhere Realrenditen bedrohen risikoreiche Vermögenswerte

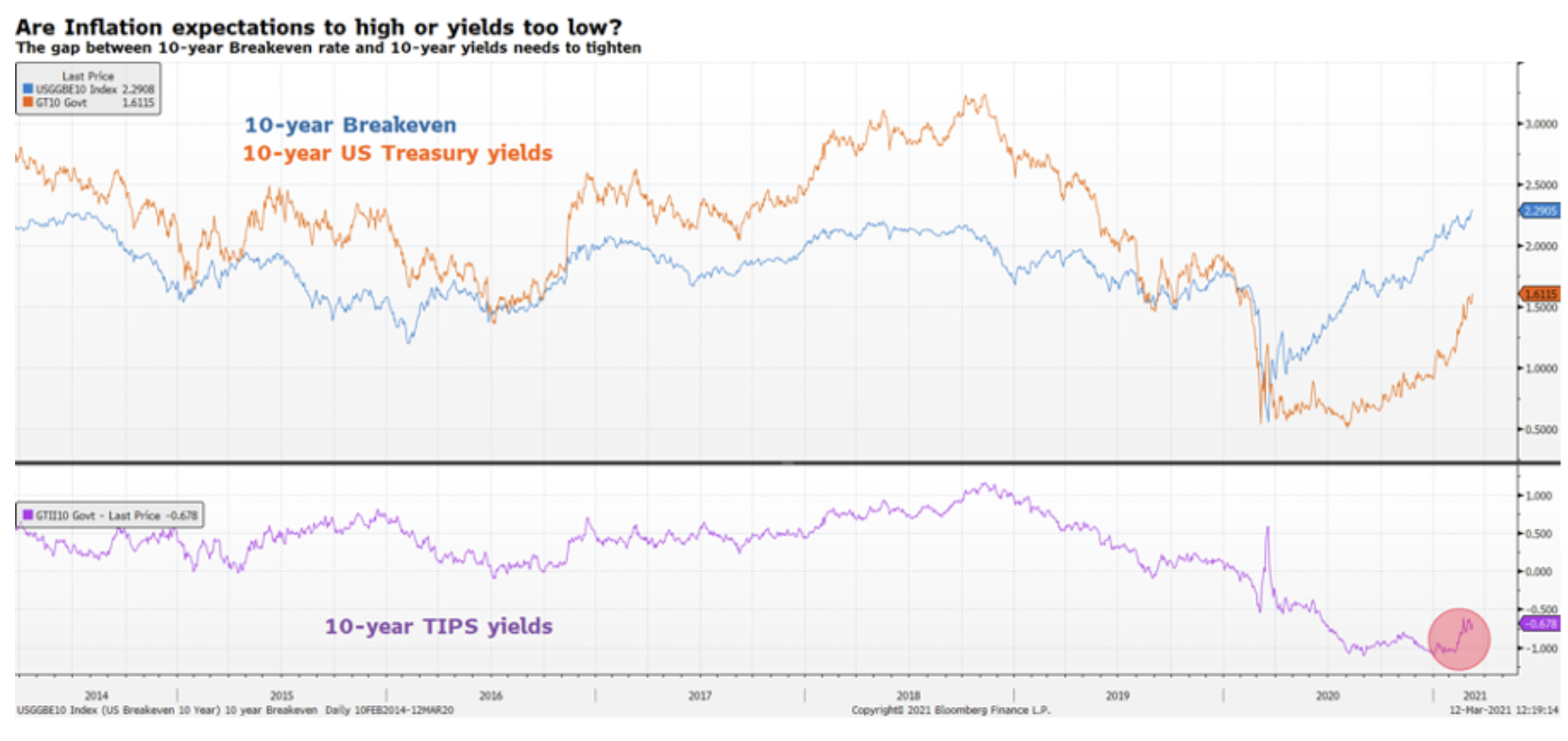

Trotz der Tatsache, dass die US-Zinsstrukturkurve seit letztem August einen rückläufigen Aufwärtstrend verzeichnet hat, ist die Situation in diesem Jahr aufgrund von Änderungen der Realzinsen sehr unterschiedlich. In der zweiten Jahreshälfte 2020 stiegen die Nominalrenditen, während die Realrenditen fielen, was den Unternehmen günstige finanzielle Bedingungen verschaffte. Bis Dezember zehn Jahre inflationsgeschützte Renditen von Staatsanleihen (Treasury-Inflationsgeschützte Wertpapiere, TIPPS) fielen auf den niedrigsten Stand in der Geschichte, dh auf -1,1%. Dieser Trend deutet darauf hin, dass der Aufwärtstrend in der nominalen Zinsstrukturkurve vollständig darauf zurückzuführen ist ReflationstransaktionenInfolgedessen stiegen die Nominalrenditen aufgrund einer höheren Inflation infolge der Verbesserung des Wirtschaftswachstums. Seit Anfang 2021 hat sich die Situation jedoch geändert: Die Realrenditen begannen gleichzeitig mit den Nominalrenditen zu steigen, was auf einen unerwarteten Anstieg der Kapitalkosten hinweist.

Höhere Kapitalkosten wirken sich negativ auf das Risikokapital aus. Für einen tiefen Ausverkauf sollten die Renditen jedoch schnell steigen und auf einem hohen Niveau bleiben. Während zuvor Zeit war, das Risiko zu überschätzen, bevor der Anstieg der Nominalrenditen einen signifikanten Ausverkauf auslösen könnte, glauben wir jetzt, dass ein solcher Ausverkauf kurz nach dem Bruch der Renditen von 2-jährigen US-Staatsanleihen über XNUMX% eintreten und darüber bleiben könnte dieses Niveau.

Junk Bonds sind ein Risiko, aber ...

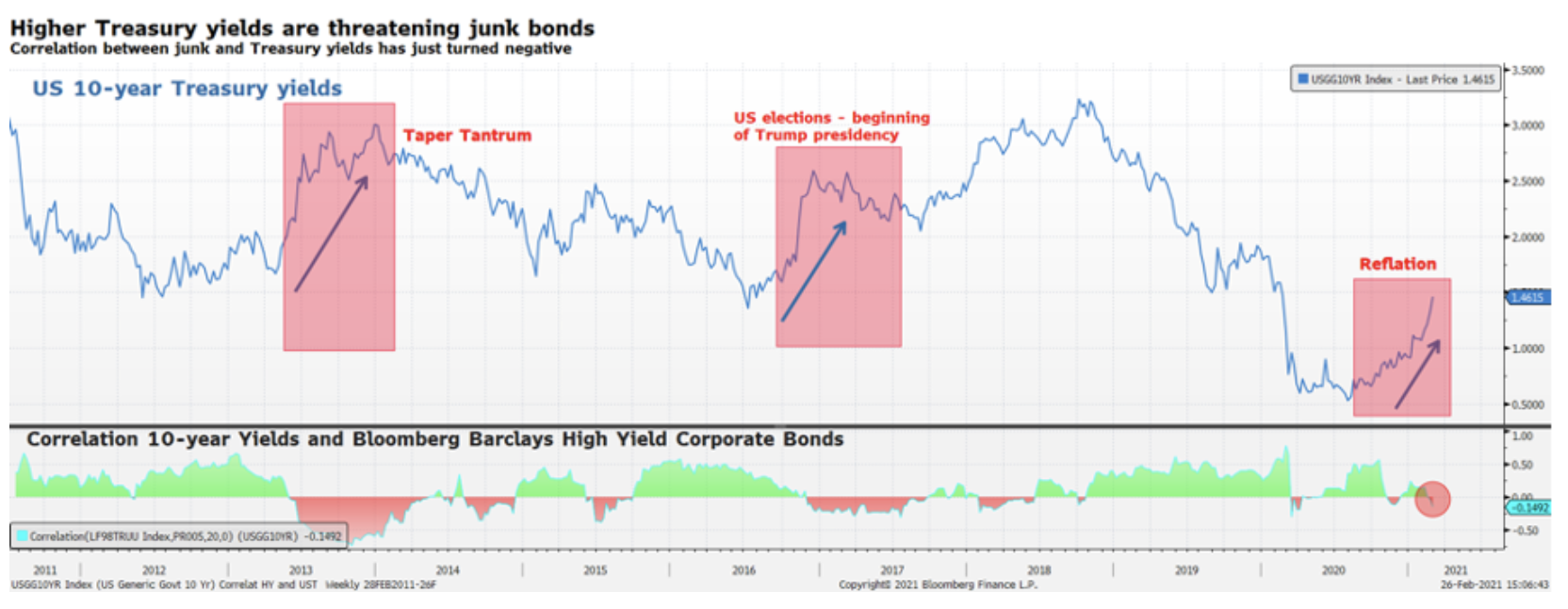

WEin größeres Risiko ist jedoch die Änderung der Duration aufgrund von Reflationstransaktionen. Anleiheinvestoren sollten sich darüber im Klaren sein, dass sich in den letzten Wochen etwas geändert hat, das Junk Bonds besonders gefährlich gemacht hat: Die Korrelation zwischen den Renditen von Staatsanleihen und den Renditen von Junk Bonds ist negativ geworden, was bedeutet, dass weitere Renditesteigerungen dazu führen, dass die Anleihen zusammenbrechen. Dies ist, was 2013 im Laufe der Zeit passiert ist "Begrenzung der Hysterie" und im Jahr 2016, nachdem Trump im Weißen Haus saß.

Junk-Bond-Bewertungen wurden insofern unterstützt, als Anleger, die sich gegen die steigende Inflation absichern wollten, gezwungen waren, in das Gebiet einzutreten. In der Tat bieten Unternehmensanleihen mit Investment-Grade-Rating eine durchschnittliche Rendite von 2%. Angesichts der zehn Jahre Fuß Break-even (Die Inflationsrate, die erreicht werden sollte, damit die Rendite für festverzinsliche (nominal) und inflationsindexierte Anleihen mit derselben Laufzeit nominal gleich ist) beträgt 2,2%. Die Rendite für Investment-Grade-Anleihen wird vollständig ausgeglichen durch Inflation. Darüber hinaus eine Dauer (Dauer) von 15 Jahren, wodurch das Portfolio noch stärker dem Zinsrisiko ausgesetzt ist. Andererseits ist im Bereich der Junk Bonds eine deutliche Verkürzung der Duration möglich, da bereits bei einer durchschnittlichen Duration von 2,5 Jahren eine Rendite über 4% gesichert werden kann.

Aus diesem Grund glauben wir, dass Junk Bonds bei weiter steigenden Renditen unweigerlich überschätzt werden, sie bleiben jedoch ein wichtiger Bestandteil des Portfolios im Hinblick auf Risikomanagement und Diversifikation. Es ist jedoch erforderlich, das Kreditrisiko im Hinblick auf einen möglichen Konkurs eines bestimmten Unternehmens sorgfältig auszuwählen und die Schulden bis zur Fälligkeit aufrechtzuerhalten, um die gewünschte Rendite im Rahmen eines möglichen Abschlags sicherzustellen.

wir glauben das Die Duration in der zweiten Jahreshälfte wird eine größere Bedrohung für den Markt darstellen als das Kreditrisiko. Die außergewöhnlich akkommodierende Geldpolitik der Zentralbanken seit der globalen Finanzkrise hat zu einem globalen Rückgang der Rentabilität geführt. Anleger waren gezwungen, mehr Risiken einzugehen oder längere Laufzeiten zu akzeptieren, um zusätzliche Renditen zu erzielen. Diejenigen, die das Risiko gegenüber der Duration gewählt haben, sind möglicherweise in Bezug auf mögliche Rentabilitätsgewinne in einer besseren Position, da die Kuponrendite als Puffer fungiert. Anleger, die sich für das Hochrelief entscheiden, werden jedoch Eigentümer eines Portfolios, das in hohem Maße Renditeschwankungen ausgesetzt ist. Beispielsweise ging in einem Monat nach der Emission eine neue französische 0014001-jährige Staatsanleihe (FR8NN0,5) mit einem Kupon von 13% um 2120 Punkte zurück. Österreichische Anleihen mit einer Laufzeit von 00 (BBG2VPK82L0,85) und einem Kupon von 30% gegenüber dem Vorjahr fielen um 2120 Punkte. Petrobras-Anleihen mit einer Laufzeit bis 71647 (US93NAN15) erwiesen sich als widerstandsfähiger und verloren nur 6,85 Punkte - halb so viel wie die XNUMX-jährigen österreichischen Anleihen. Warum? Sicherlich nicht, weil Petrobras als sicherere Investition gilt als der österreichische Staat, sondern weil der Kupon dieser Anleihen mit rund XNUMX% viel höher ist, was zu einer deutlichen Verkürzung der Duration führt. Es ist erwähnenswert, dass die Unsicherheit über die Führung des Unternehmens und die mit der brasilianischen Politik verbundenen Risiken den Preis von Petrobras-Anleihen ebenso beeinflussen wie den Anstieg der Renditen für US-Staatsanleihen.

Das laufende Quartal wird daher im Kontext eines vorsichtigen Konvexitätsansatzes und der Eliminierung von Vermögenswerten mit Renditen nahe Null von entscheidender Bedeutung sein, während der Schutz vor Zinserhöhungen bei Unternehmensanleihen mit höheren Renditen weiter ausgebaut wird.

Diskrepanzen in der Politik der Zentralbanken

Während die wirtschaftlichen Aussichten für die USA Toleranz für einen Anstieg der Renditen von Staatsanleihen zeigen, kann dies nicht für Europa gesagt werden. Der Unterschied zwischen den beiden Volkswirtschaften ergibt sich aus der Tatsache, dass in den Vereinigten Staaten geldpolitische Anreize mit fiskalischen Anreizen einhergehen, während letztere in Europa nicht umgesetzt wurden. Ein Anstieg der Renditen im Euroraum könnte daher die Finanzlage schneller als in den USA verschärfen und eine mögliche Erholung behindern.

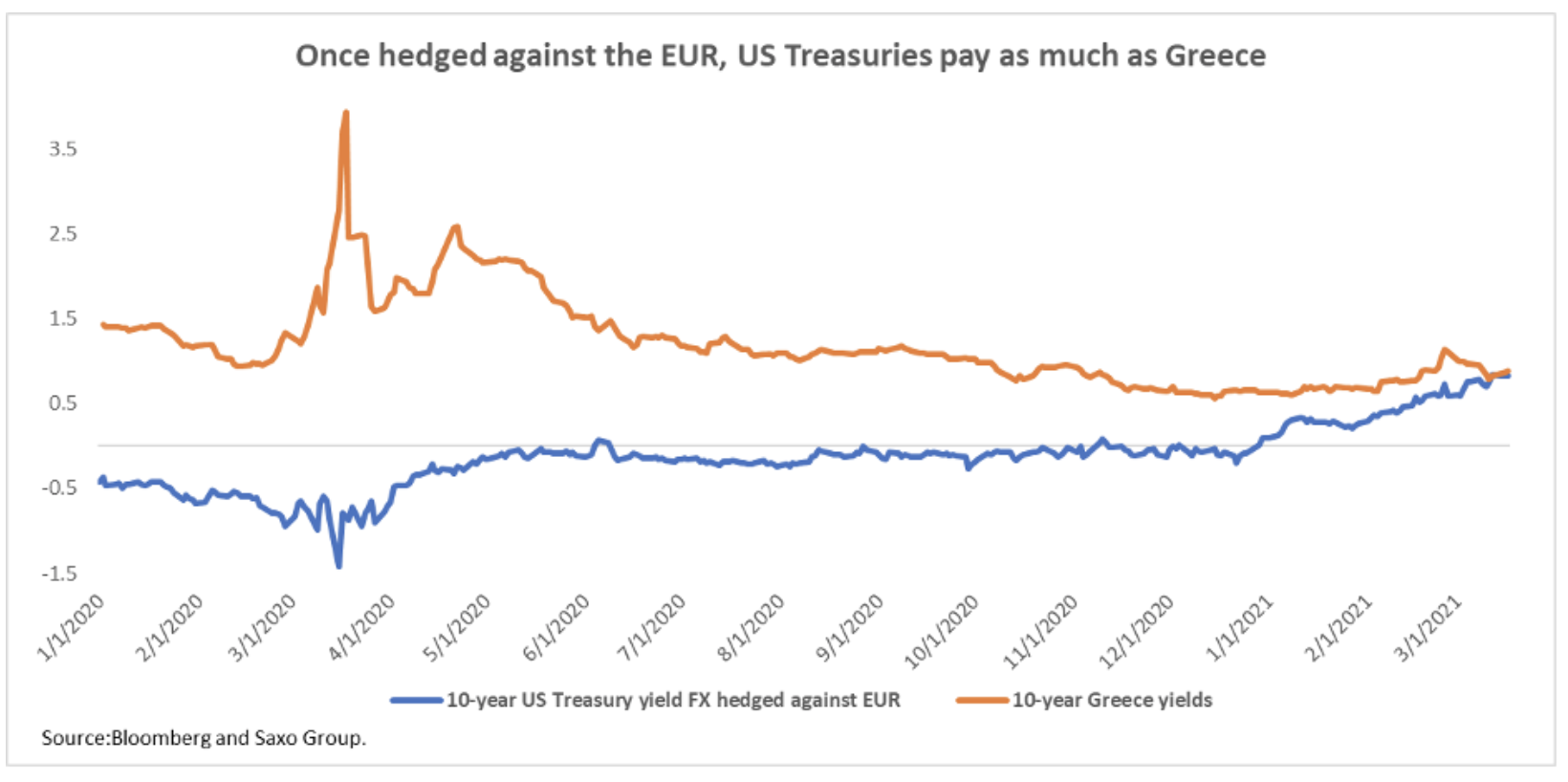

Europäische Zentralbank (EBC) steht vor folgendem Problem: Wenn die Renditen von US-Staatsanleihen weiter steigen, werden sie eine bessere Alternative zu europäischen Anleihen sein. Trotz des Ausverkaufs in den letzten Wochen bieten europäische Staatsanleihen, einschließlich derjenigen der Peripherie, die normalerweise als risikoreicher gelten, weiterhin historisch niedrige Renditen, die bei Absicherung gegenüber dem Euro deutlich unter den Renditen von US-Anleihen liegen. Beispielsweise bieten griechische Anleihen, die im Euroraum als die riskantesten gelten, eine Rendite von rund 0,85% bei einer Laufzeit von zehn Jahren. Durch den Kauf von zehnjährigen US-Staatsanleihen und deren Absicherung gegen Wechselkursschwankungen kann ein Anleger die gleiche Rentabilität erzielen wie bei griechischen Wertpapieren. Das Holding-Risiko von US- und griechischen Staatsanleihen ist jedoch nicht vergleichbar, sodass europäische Anleihen einem Rotationsrisiko unterliegen.

In Bezug auf den Anstieg der Renditen in den USA glauben wir, dass der Verkauf von peripheren Anleihen zur Anlage in sichere Wertpapiere von der anderen Seite des Atlantiks zu einem zunehmend attraktiven Risiko-Ertrags-Konzept wird. Eine solche Rotation wird in erster Linie griechische und portugiesische Staatsanleihen treffen, kann jedoch einen Ausverkauf aller peripheren Anleihen auslösen, ein Marktphänomen, das zu einem raschen Anstieg der Renditen von Staatsanleihen führen wird. In Bezug auf die Intensität wäre ein solcher Ausverkauf nicht mit der Situation während der europäischen Staatsanleihenkrise 2011 vergleichbar, sondern würde es erforderlich machen, die Renditesteigerung auf der anderen Seite des Atlantiks nachzuholen. Dies bedeutet, dass die Renditen schnell von null auf 100 Basispunkte steigen können, was die finanziellen Bedingungen in schwächeren EU-Mitgliedstaaten dramatisch verschärft.

In diesem Zusammenhang das von der EZB initiierte PEPP-Programm (Pandemie-Notfallkaufprogramm) stellt sich als unzureichend heraus. Derzeit muss der Programmkauf von Vermögenswerten in einem angemessenen Verhältnis zum Beitrag des Landes zum Kapital der EZB stehen. Die EZB kauft daher proportional mehr deutsche Staatsanleihen als Anleihen anderer Länder, was die Sicherheitenknappheit weiter verschärfen könnte und gleichzeitig keine adäquate Lösung für eine mögliche Krise im Zusammenhang mit der Begrenzung der Volatilität auf Peripherieländer bietet. In Anbetracht dessen sind wir der Ansicht, dass die EZB im Falle einer erneuten Krise der europäischen Staatsanleihen ihre Käufe im Rahmen des PEPP zum Nutzen der volatilsten Länder ausrichten sollte; Gleichzeitig wird die Europäische Union gezwungen sein, weitere Schritte in Richtung einer Fiskalunion zu unternehmen.