Optionen: Delta - Griechischer Schlüsselfaktor

Bisher haben wir uns im Optionszyklus auf die praktische Anwendung von Optionen konzentriert. In den meisten Texten wurden jedoch Transaktionen mit Optionen nach ihrem Ablauf geschlossen. Die meisten Trader halten Optionen nicht so lange, nur wenige Anleger nutzen Optionen für den Positionshandel. Am häufigsten nutzen sie die Option für periodische Absicherungsstrategien oder für spekulative Transaktionen. Um Optionen bei Spekulationsgeschäften effektiv einzusetzen, müssen Sie wissen, wie sich der Preis unter dem Einfluss externer Faktoren verhält.

Zu diesen Faktoren gehören:

- Zeit bis zum Ablauf der Option

- Variabilität

- Änderung des Preises des zugrunde liegenden Instruments

- Zinsänderung

Jeder der oben genannten Faktoren beeinflusst den Optionspreis auf unterschiedliche Weise. Aufgrund der Tatsache, dass diese Faktoren für viele gleichzeitig wirken, ist die Preisänderung einer Option „seltsam“. Hinter diesen Preisänderungen steckt jedoch sowohl Mathematik als auch „Massenpsychologie“. Ein richtiges Verständnis dafür, wie diese Faktoren den Preis beeinflussen, kann Ihnen helfen, nicht zu viel für eine Option zu bezahlen oder sie zu billig zu verkaufen. Aufgrund der Komplexität des Themas werden einzelne Faktoren in den folgenden Artikeln beschrieben. Wir laden Sie zum Lesen ein!

LESEN SIE NOTWENDIG: WAS SIND DIE MÖGLICHKEITEN? EINLEITUNG

Griechische Koeffizienten

Derzeit werden die Buchstaben des griechischen Alphabets mit anderen Varianten des Coronavirus in Verbindung gebracht. Allerdings wird in der „Sprache“ der Optionen auch „Griechisch“ verwendet. Begriffe wie Delta, Gamma, Theta und Rho spiegeln sich in der Untersuchung von Änderungen der Optionspreise wider, die durch bestimmte Faktoren verursacht werden. Im heutigen Artikel stellen wir vor, was Delta ist und wie es den Preis einer Option beeinflusst und wofür es sonst noch verwendet werden kann.

Delta ist der wichtigste und am weitesten verbreitete griechische Koeffizient von Optionshändlern. Der oben genannte Buchstabe des Alphabets gibt an, wie stark sich der Optionspreis ändert, wenn der Kurs des Basiswertes steigt.

Delta wird auch als erstes Derivat bezeichnet, weil es Ihnen sagt, wann sich der Optionspreis geändert hat. Es gibt auch zweite Ableitungen, die angeben, wie sich ein gegebener griechischer Koeffizient aufgrund eines anderen Faktors ändern wird (es ist auch wichtig).

Der Wert des Deltas ist für jeden Optionstyp unterschiedlich. Es gibt eine Einteilung in:

- Art der Option

- Optionsabrechnungspreis

- der Zeitraum bis zum Ablauf der Option

Art der Option

Die grundlegende Unterscheidung dieses Derivats ist die Unterteilung in Call-Optionen und Put-Optionen. Die Call-Option gibt dem Käufer das Recht (nicht die Pflicht!), den Basiswert zu einem vorher festgelegten Preis zu kaufen. Die Put-Option wiederum gibt dem Käufer das Recht, den Basiswert zu einem vorher festgelegten Preis zu verkaufen. Je nach Art der Option kann das Recht am Verfalltag der Option (europäisches Modell), jederzeit (amerikanisches Modell), an bestimmten Tagen (exotische Option) gelten. Wie groß ist das Delta von Call- und Put-Optionen?

- Bei einer gekauften Call-Option liegt der Delta-Wert zwischen 0 und 1

- Bei einer gekauften Option liegt das Put-Delta zwischen -1 und 0

Warum liegt das Delta der gekauften Call-Option zwischen 0 und 1? Die Antwort ist einfach. Gemäß der Formel ist das Delta gleich der Kursänderung der Option dividiert durch die Kursänderung des Basiswerts. Der Wert der Kaufoption steigt mit dem Kursanstieg des Basiswertes (ceteris paribus). Beträgt das Delta 0,5, so führt eine Veränderung des Basiswerts (Aktie, Index etc.) um 1 zu einer Veränderung der Option um 0,5. Wenn das Delta höher als 1 wäre, gäbe es eine Möglichkeit für ein Schiedsverfahren. Wenn der Optionspreis beispielsweise um 1,5 gestiegen ist und der Kurs des Basiswerts in dieser Zeit um 1 gestiegen ist, wäre es rentabel, die Call-Option zu verkaufen und Aktien mit einem Deltawert * Nominalwert der Option zu kaufen. Hat die Call-Option ein Delta von 0, bedeutet dies, dass die Veränderung des Basiswerts keinen Einfluss auf den Optionspreis hat.

Das Delta einer gekauften Put-Option hat einen Bereich von -1 bis 0. Warum? Denn die Kursänderung der Put-Option korreliert negativ mit der Kursänderung des Basiswertes. Da Sie mit der Put-Option "bei Kursrückgängen verdienen" können, steigt ihr Wert mit dem Rückgang des Wertes der Aktie oder eines anderen Vermögenswerts, auf dem die Option basiert. Wenn das Put-Delta -0,6 beträgt, bedeutet dies, dass der Put-Wert um 0,6 steigt, wenn der Basiswert um 1 fällt.

Abrechnungspreis der Option

Dieser Parameter beeinflusst die Größe des Deltas. In der Regel lassen sich Optionen in drei Typen einteilen:

- ITM-Optionen,

- ATM-Typ-Optionen,

- OTM-Optionen.

ITM-Optionen sind nominell „am teuersten“. ITM steht für die Art von Optionen, die einen inneren Wert haben. Zur besseren Erläuterung, was der innere Wert einer Option ist, verwenden wir das folgende Beispiel. Der Investor hat eine Kaufoption auf die Aktien von XYZ. Der Ausübungspreis der Option beträgt 45 und der Marktpreis der Aktie 50. Zu welchem Mindestwert wird die Option verkauft? Die Antwort ist einfach: 5. Dies ist der innere Wert der Option. Wenn der Preis der Option 4 wäre, würde es sich lohnen, 100 Aktien des Unternehmens für 50 zu verkaufen und 1 Call-Option mit einem Ausübungspreis von 45 für 400 $ zu kaufen (4 $ * Multiplikator von 100). Der Investor verkaufte die Aktien für 5000 Dollar, versprach, sie für 4500 Dollar zurückzukaufen, und zahlte dafür 400 Dollar. Der Mindestgewinn pro Transaktion würde 100 US-Dollar betragen. Zurück zum Thema: Eine ITM-Option hat einen inneren Wert. Das heißt, der Ausübungspreis der Call-Option ist niedriger als der Marktpreis des Basiswerts oder der Ausübungspreis der Put-Option ist höher als der Marktpreis des Basiswerts.

- ATM-Optionen ist eine Optionsart, bei der der Ausübungspreis dem aktuellen Marktpreis des Basiswerts entspricht. Es hat keinen inneren Wert. Der Gesamtpreis der Option setzt sich aus dem sog Zeitwert.

- OTM-Option sind nominell die "billigsten". Dabei handelt es sich um Optionen, deren Ausübungspreis entweder höher als der Marktpreis des Basiswerts (bei Call-Optionen) oder niedriger (bei Put-Optionen) ist.

Je höher die ITM-Option ist, desto größer ist das Delta der Call-Option. Dies ist unter anderem auf eine Erhöhung der Verfallswahrscheinlichkeit von Optionen mit innerem Wert zurückzuführen. Je mehr OTM-Optionen es gibt, desto niedriger ist ihr Delta. Die Wahrscheinlichkeit, dass ein Trade am Ablaufdatum profitabel endet, sinkt nur. Das Delta der ATM-Kaufoption liegt nahe bei 0,5.

Die Put-Option ist etwas anders. Je mehr die Put-Option ITM ist, desto mehr tendiert das Delta in Richtung -1. Andererseits tendiert das Delta, je mehr die Put-Option OTM ist, zu 0. Das Delta der Put-Option, die ATM ist, hat einen Wert nahe -0,5.

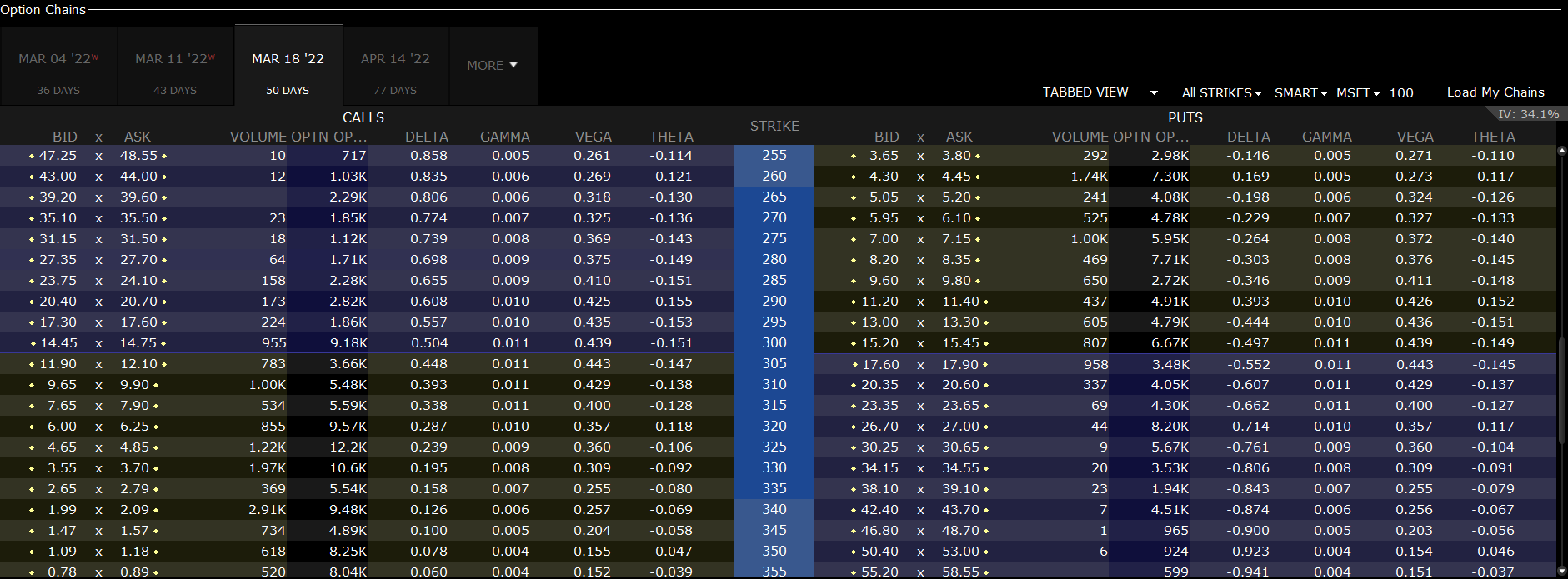

Es lohnt sich, einem Beispiel aus dem Leben zu folgen. Nachfolgend finden Sie eine Übersicht über die Call- und Put-Optionen Microsoft-Aktien ($MSFT)die am 18. März 2022 auslaufen. Die Daten stammen vom 27. Januar 2022. Zu diesem Zeitpunkt wurde die Microsoft-Aktie im Bereich von 300 US-Dollar pro Aktie gehandelt.

Zum Zoomen klicken. Quelle: Plattform TWS.

Das Bild zeigt deutlich, dass bei der Call-Delta-Option die ITM-Option umso höher ist. Beispielsweise hat eine Call-Option mit einem Ausübungspreis von 300 ein Delta von 0,504. Bei einer Call-Option mit einem Ausübungspreis von 260 beträgt das Delta 0,835.

Das Delta für eine Put-Option mit einem Ausübungspreis von 300 betrug -0,497. Bei einer Put-Option mit einem Ausübungspreis von 340 beträgt das Delta -0,874. Für die OTM-Option mit einem Ausübungspreis von 270 betrug das Delta -0,229.

Zeitraum bis zum Verfall der Option

Je näher der Verfall der Optionen rückt, desto größer wird das Delta für ITM-Optionen. Dies liegt an der erhöhten Verfallswahrscheinlichkeit der Option „in Geld“. Bei der OTM-Option sinkt das Delta aufgrund von eine Verringerung der Wahrscheinlichkeit, dass eine Option mit einem inneren Wert verfällt.

Nachfolgend finden Sie Beispiele für Optionsdeltas für Microsoft-Aktienkaufoptionen. Daten vom 27. Januar 2022:

|

Call-Optionen auf Microsoft |

4. März 2022 |

18. März 2022 |

April 14 2022 |

|

Ausübungspreis: 260 $ |

0,867 |

0,843 |

0,810 |

|

Ausübungspreis: 280 $ |

0,733 |

0,712 |

0,690 |

|

Ausübungspreis: 300 $ |

0,516 |

0,522 |

0,528 |

|

Ausübungspreis: 320 $ |

0,267 |

0,304 |

0,347 |

|

Ausübungspreis: 340 $ |

0,096 |

0,134 |

0,190 |

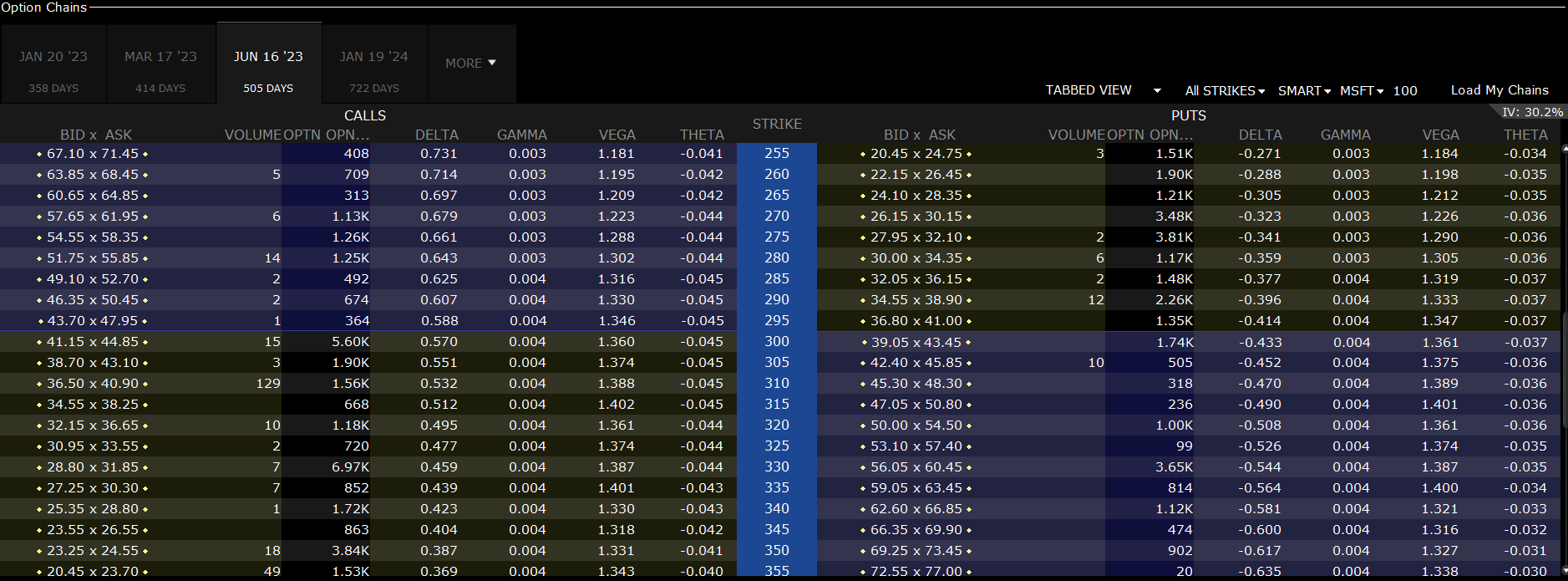

Wie man den Marktdaten entnehmen kann, ist das richtig. Daraus lässt sich schließen, dass bei der OTM-Option das Delta mit der Zeit bis zur Ausübung der Option zunimmt. Es ist sehenswert, dass das Delta bei den Optionen „Lange Ausführungszeit“ noch stärker anwächst. Für eine Call-Option mit einem Ausübungspreis von 340 US-Dollar und einer Laufzeit bis zum 16. Juni 2023 beträgt das Delta 0,423. Bei einer Call-Option mit einem Ausübungspreis von 260 US-Dollar beträgt das Delta dagegen 0,714.

Zum Zoomen klicken. Quelle: TWS-Plattform.

Der Delta-Koeffizient als Maß für die Wahrscheinlichkeit

Eine weitere Verwendung von Optionen ist die Verwendung von Delta als Wahrscheinlichkeitsindex. In diesem Fall wird der Absolutwert verwendet. Wenn die Option ein Delta von 0,50 hat, bedeutet dies, dass der Markt die Wahrscheinlichkeit der Ausübung der Option „in Geld“ mit 50 % bewertet. Wenn das Delta der Put-Option -0,45 beträgt, beträgt die Wahrscheinlichkeit, dass der Optionspreis verfällt, 45 %. Je mehr die Option OTM ist, desto niedriger ist ihr Delta, was eine geringe Wahrscheinlichkeit eines Kursanstiegs des Basiswerts um den Ausübungspreis der Option bedeutet. Natürlich ist eine solche Wahrscheinlichkeitsrechnung nur eine Schätzung und kein exakter Wert.

Delta als Absicherungsposition

Delta kann auch verwendet werden, um Portfolio-Hedging-Strategien zu erstellen. Diese Strategie besteht darin, ein Portfolio mit einem Delta von Null (Delta neutral) aufzubauen. In einer solchen Situation wird der Verlust aus dem Aktienportfolio mit dem Gewinn aus Optionen kompensiert. Zu beachten ist allerdings, dass sich das Wallet nur kurzzeitig in der deltaneutralen Position befindet. Grund ist die ständige Veränderung des Optionsdeltas, die eine Portfolioanpassung (sog. Rebalancing) erfordert. Durch die periodische Veränderung des Portfolios kommt ein sogenanntes dynamisches Delta-Hedging zum Einsatz.

Wie sieht eine beispielhafte deltaneutrale Transaktion aus? Beispielsweise hat ein Investor eine gekaufte Kaufoption für Microsoft-Aktien, die am 18. März 2022 ausläuft. Der Ausübungspreis der Option beträgt 270 US-Dollar. Derzeit beträgt das Delta 0,774. Das bedeutet, dass eine Erhöhung des Aktienkurses um 1 $ den Optionspreis um 0,774 erhöht. Fällt die Aktie jedoch um 1 US-Dollar, beträgt der Verlust 0,774. Wie kann ich mein Portemonnaie schützen? Am einfachsten ist es, Microsoft-Aktien für kurze Zeit zu verkaufen. Da die Optionen einen Nennwert von 100 haben, bedeutet dies, dass 77 Aktien verkauft werden müssen. Wieso den? Denn das Delta für eine kurz verkaufte Aktie beträgt -1. Das so gesicherte Delta des Portfolios beträgt somit 0,004. Wenn der Aktienkurs um 1 $ fällt, sinkt der Optionswert um 77,4 $ (0,774 * ein Multiplikator von 100). Der Verlust aus Optionen wird größtenteils durch einen Gewinn aus Leerverkäufen von 77 Microsoft-Aktien gedeckt.

Gamma und Delta

Gamma ist die sogenannte zweite Ableitung. Der oben erwähnte griechische Faktor bestimmt, wie sich der Delta-Wert ändert, wenn sich der Basiswert ändert. Nehmen wir ein Beispiel für Microsoft-Aktienoptionen, die am 18. März 2022 auslaufen.

Zum Zoomen klicken. Quelle: TWS-Plattform.

Bei einer Call-Option mit einem Ausübungspreis von 300 US-Dollar beträgt das Delta 0,504 und das Gamma 0,011. Dieses Gamma-Level bedeutet, dass ein Anstieg des Basiswertes um 1 $ einen Delta-Anstieg von 0,011 bewirkt. Eine Erhöhung um 5 $ bedeutet eine Delta-Steigerung von 0,055. Betrachtet man den Delta-Wert für eine Call-Option mit einem Ausübungspreis von 295 US-Dollar, beträgt das Delta 0,557.

Summe

Delta ist ein sehr wichtiger griechischer Faktor, mit dem Sie abschätzen können, wie sich der Wert der Option im Falle einer Änderung des Preises des zugrunde liegenden Instruments ändern wird. Auf diese Weise kann der Händler den potenziellen Gewinn aus dem Kauf oder Verkauf einer Call- oder Put-Option berechnen. Eine weitere Anwendung des Deltas ist die Schätzung der Wahrscheinlichkeit, die Option „in Geld“ auszuüben. Darüber hinaus kann das Delta dabei helfen, eine Sicherheit für Ihre Brieftasche zu schaffen. Dies ist als Delta-Neutral-Strategie bekannt. Erwähnenswert ist, dass das Delta von vielen Faktoren beeinflusst wird. Eine davon ist die Veränderung des zugrunde liegenden Instruments selbst, die vom Gamma-Indikator berechnet wird.

![]()

Weißt du, dass…?

Saxo Bank ist einer der wenigen Forex-Broker, die Vanille-Optionen anbieten. Dem Anleger stehen insgesamt über 1200 Optionen zur Verfügung (Währungen, Aktien, Indizes, Zinssätze, Rohstoffe). PRÜFEN

? [Führung]")