Besteuerung von Deviseneinkommen - Teil 3

Forex-Investoren, die die Dienste ausländischer Makler in Anspruch nehmen, vergessen häufig, dass die auf diese Weise erzielten Einnahmen aus dem Land stammen, in dem sich das Unternehmen befindet, dessen Hauptsitz sich befindet. Daher ist es das Einkommen, das Polen besteuern kann (aufgrund der Tatsache, dass die Person, die dieses Einkommen erzielt, in Polen ansässig ist) und das Land, in dem der Makler seinen Sitz hat. In den meisten von Polen geschlossenen Vereinbarungen zur Vermeidung der Doppelbesteuerung sind Einkünfte aus dem FOREX-Markt nur in dem Land steuerpflichtig, in dem der Steuerpflichtige seinen Wohnsitz hat (d. H. In Polen).

Ausländisches Einkommen: Anhang PIT / ZG

Einige Verträge enthalten jedoch einige Vorbehalte oder Ausnahmen, z. B. eine Vereinbarung mit den USA sieht die Besteuerung dieser Einkünfte in den Vereinigten Staaten, wenn der Steuerpflichtige in einem bestimmten Jahr mehr als 183 Tage in den Vereinigten Staaten verbracht, das Abkommen mit Großbritannien gibt die Möglichkeit, diese Gewinne in Großbritannien zu besteuern, wenn der Steuerzahler jetzt leben In Polen hatte er in den letzten 6-Jahren einen Wohnsitz in Großbritannien. Wenn der Vertrag eine Besteuerung dieses Einkommens nur in Polen vorsieht, werden wir kein Problem haben, Doppelbesteuerung zu vermeiden.

Es kann jedoch vorkommen, dass das Einkommen aus einem Land stammt, mit dem Polen kein Abkommen zur Vermeidung der Doppelbesteuerung unterzeichnet hat (zB aus Malta, Bahamas, Länder, die als "Steueroasen" bezeichnet werden). Wenn die Steuervorschriften eines solchen Landes (oder Territoriums) eine Besteuerung solcher Einkünfte vorsehen, werden wir einer Doppelbesteuerung ausgesetzt sein (weil die polnischen Steuervorschriften auch eine Besteuerung dieser Einkünfte vorsehen). In diesem Fall, Doppelbesteuerung, in Übereinstimmung mit Kunst. 30a Absatz 9 und 10 updof werden so vermieden, dass die im Ausland bezahlte Steuer von der geschuldeten Steuer abgezogen wird (19%) - infolgedessen bleibt die Differenz zwischen der polnischen Steuer und der im Ausland bezahlten Steuer in Polen bestehen.

Unabhängig davon, ob eine Steuer im Ausland gezahlt wurde oder nicht, sollte ein Steuerpflichtiger, der über die PIT-38-Zeugenaussage Einkommen durch einen ausländischen Makler erhielt, den PIT / ZG-Anhang beilegen, der für Personen bestimmt ist, die Einkommen aus dem Ausland verdienen. Die Erträge aus dem Forex-Markt sind im C3-Teil dieses Anhangs aufgeführt.

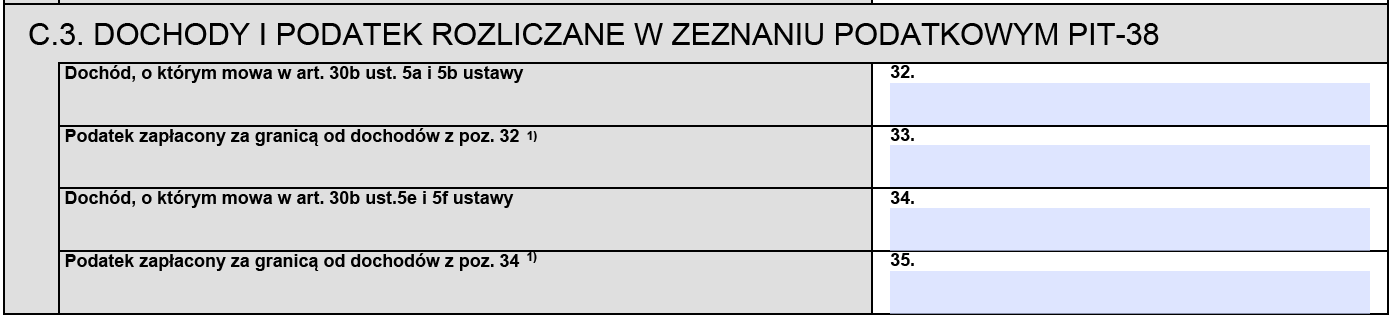

PIT 38 - Abschnitt C3 des PIT Z / G-Anhangs

In Artikel 32 PIT / ZG zeigt die Erträge aus dem Devisenmarkt im Ausland. In Artikel 33 PIT / ZG zeigen wir die im Ausland bezahlte Steuer auf dieses Konto (wenn es natürlich bezahlt wurde).

Die Höhe der Einnahmen aus dem Posten 32 PIT / ZG ist die Differenz zwischen Umsatz und Kosten, die im Posten ausgewiesen werden sollte 23 und 24 PIT-38 Steuererklärungen - sonstige Einkünfte, ähnlich wie bei PIT 8c.

In Artikel 33 PIT-38 zeigen wir Ihnen Steuern im Ausland abgezogen.

Wenn der Steuerzahler sowohl durch polnische als auch durch ausländische Makler Geld verdient, werden Einnahmen und Kosten addiert. In diesem Fall überschreitet jedoch Steuerabzug im Ausland bezahlte nicht, dass ein Teil der Steuer vor Abzug berechnet, die proportional zum Einkommen im Ausland verdient fällt. In diesem Fall wurde die Höhe der Steuer in Höhe berechnet von 19% des Gesamteinkommens in Polen erworben und im Ausland (in dem Artikel. 32 T-38) von der Höhe des Einkommens im Ausland verdient multipliziert wird (in dem Posten. 33 Anhang PIT / ZG) und dann teilen durch den Gesamtbetrag der Einkünfte im Ausland und in Polen (in dem Artikel. T-27 38) erworben.

Und was ist mit dem Verlust?

Trotz der besten Absichten kann es passieren, dass wir im Laufe des Jahres den FOREX-Markt verlieren. Sollte ich in einem solchen Fall eine PIT-38-Anweisung einreichen?

Gemäß den Bestimmungen der Kunst. 45 sek. 1a Punkt 1 das Einkommensteuergesetz von Einzelpersonen Steuerzahler Kapitaleinkommen erreichen erforderlich sind, innerhalb 30 April des Jahres nach dem Steuerjahr Zeugnis über die Höhe der Steuerertrag (-verlust) verdient zu unterbreiten. Unabhängig davon, ob eine Anlage in den FOREX-Markt zu Gewinnen oder Verlusten führte, sollte die Aussage erfolgen.

Es sei jedoch darauf hingewiesen, dass gemäß Art. 9 Sek. 3 des Einkommensteuergesetzes - um die Höhe des im Steuerjahr entstandenen Verlusts aus der Einkommensquelle ist es möglich, das Einkommen aus dieser Quelle in den nächsten fünf aufeinander folgenden Steuerjahren zu reduzieren, jedoch kann der Betrag der Reduzierung in keinem dieser Jahre sein 50% des Verlustbetrags überschreiten.

Folglich ist der Steuerpflichtige berechtigt, die Einkünfte aus dieser Quelle in den nächsten fünf aufeinanderfolgenden Steuerjahren um den Verlust aus der im Steuerjahr angefallenen Einkommensquelle zu kürzen, wobei die Kürzung in diesen Jahren jedoch 50% nicht übersteigen darf. Höhe dieses Verlustes.

Die Bestimmung von Ziff. 3 gilt für Verluste aus dem Verkauf von Anteilen an Unternehmen mit eigener Rechtspersönlichkeit, Wertpapiere, einschließlich dem Verkauf von geliehenen Wertpapiere (Leerverkauf) und bezahlte Entsorgung von derivativen Finanzinstrumenten und der Umsetzung der Rechte aus ihnen ergebenden und wegen des Erwerbs der Aktien ( Aktien) in Unternehmen für eine Sacheinlage in Form eigener Rechtspersönlichkeit oder Einlagen in Genossenschaften im Austausch mit anderen als der Gesellschaft oder deren organisierten Teil, aufgrund der Bereitstellung der Kunst. 9 sek. 6 oben Act.

Beispiel

Der Steuerzahler in 2018 erlitt am Devisenmarkt einen Verlust in Höhe von PLN 15.000. Im Jahresverlauf erlitt 2019 jedoch ebenfalls einen Verlust in Höhe von PLN 7.000. Das Jahr 2020 brachte ihm einen Gewinn von 10.000 PLN. Dieses Einkommen kann durch Verluste in früheren Jahren reduziert werden, jedoch können Sie in einem bestimmten Jahr nicht mehr als 50% Verlust von einem bestimmten Jahr abziehen. Infolgedessen hat der Steuerpflichtige in 2020 das Recht, den Höchstbetrag von 11.000 PLN (50% von 15.000 PLN und 50% von 7.000 PLN) abzuziehen. Da das in 2020 erzielte Einkommen PLN 10.000 war, würde nur der Steuerzahler diesen Betrag abziehen (dh 50% Verlust von 2018 und 35,71% Verlust von 2019).

Wenn die Folgejahre auch zu versteuerndes Einkommen bringen, die Höhe des Schadens nicht in Abzug gebracht wird (12.000 zł) in der Lage sein wird, in jenen Jahren abziehen (vorausgesetzt, dass der Abzug nicht 50% überschreiten kann, und dass der Verlust eines Jahres darf nur 5 Jahre abgezogen werden).

Beratung: Mariusz Makowski, Steuerberater

Die Frist für die Abgabe Ihrer Steuererklärung für 2023 ist der 30. April 2024. (Erklärungen können ab dem 15. Februar abgegeben werden). Wir möchten Sie daran erinnern, dass Informationen über Gewinne oder Verluste mit ausländischen Forex-Brokern erzielt werden wird nicht sein in den automatisch vorbereiteten Ausdrucken im Service enthalten Ihre e-PIT. Wenn wir in diesem Fall die Rücksendung nicht stornieren oder ändern, ist nach dem 30. April 2024 eine Korrektur erforderlich.

Ich habe einige Trades mit eToro gemacht und Verluste gemacht und beschlossen, das Konto mit Nettoverlusten zu schließen.

Muss ich ein Zeugnis über meine Verluste abgeben? Wenn ja, kann mir jemand sagen, wo ich es tun soll? und wenn es eine Vorlage dafür gibt.

Hey,

Es hängt alles vom Gesetz im Land Ihres Steuerwohnsitzes ab. In einigen Ländern müssen Sie unabhängig vom Endergebnis eine Steuererklärung einreichen.

Also PIT theoretisch bis Ende Mai. Mögen sie etwas nicht sehen. Es ist besser, es rechtzeitig einzureichen, sogar leer, und es dann zu korrigieren.