Eine Zinserhöhung am 3. Mai durch die FED scheint nun eine ausgemachte Sache

Die vergangene Woche war für die Aktienmärkte erfolgreich (S&P500 +0,79 %, WIG20 +5,70 %, sWIG80 +2,32 %, DAX +1,34 %), aber weniger im Fall des Marktes für Staatsanleihenwo 2-Jahres-Renditen US-Anleihen um 11 Basispunkte und 10 Jahre um 10 Basispunkte erhöht. Andererseits stieg die Rendite polnischer 10-jähriger Anleihen um 13 Basispunkte.

Auch in der vergangenen Woche kam es zu weiteren Anstiegen der Ölpreise (die vierte Anstiegswoche in Folge) sowie zu einem starken Anstieg Bitcoin (+7,1%), während der Nasdaq100 letzte Woche nur um 0,1% zulegte.

Sie könnten versucht sein, das zu sagen Die Aktienmärkte haben ein gewisses "Gleichgewicht" erreicht - und weitere signifikante Aufwärts- oder Abwärtsbewegungen könnten kurzfristig schwierig sein. Aus einem solchen Gleichgewicht könnten die Falken durch die Märkte erschüttert werden FED (eher unwahrscheinlich vor dem Treffen am 3. Mai), oder irgendeine andere "Pause" auf den Finanzmärkten oder in der Realwirtschaft (es müsste aber eher etwas Neues sein, denn die "Bankenkrise" wird langsam Geschichte - zumindest kurzfristig).

Letzte Woche auf den Märkten

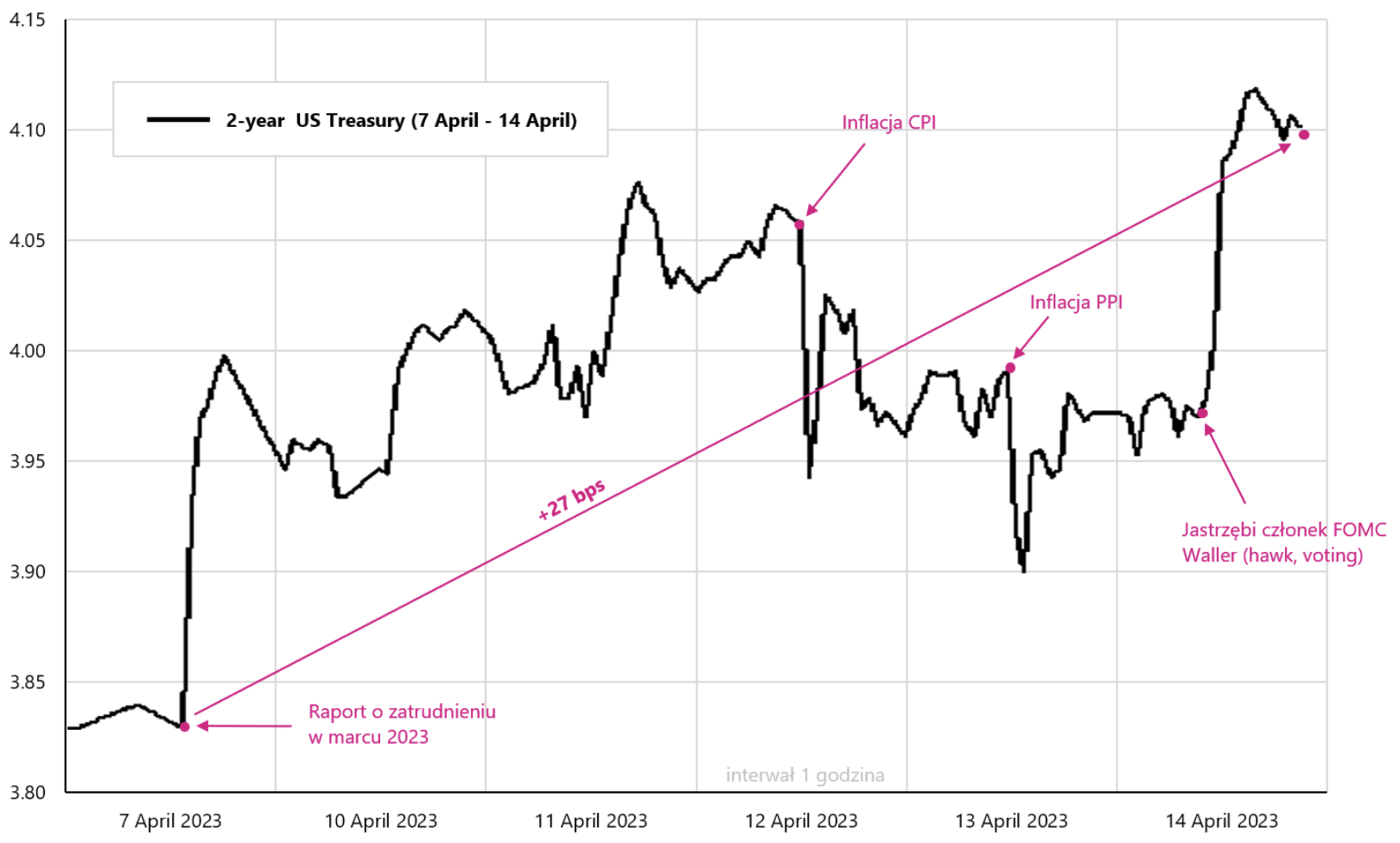

Letzte Woche haben wir wichtige Makrodaten aus den USA kennengelernt, wie Beschäftigungsbericht im März, CPI- und PPI-Inflation. Während der Beschäftigungsbericht letzte Woche veröffentlicht wurde, haben einige Märkte aufgrund der Feiertagspause möglicherweise erst in dieser Woche darauf reagiert. Das unten stehende Diagramm zur Veränderung der 2-jährigen US-Anleiherenditen zeigt die „Interpretation“ des Marktes, ob die jüngsten Daten im Hinblick auf die bevorstehende Fed-Sitzung am 3. "Net net“ lässt sich nach den jüngsten Daten der Schluss ziehen, dass eine Zinserhöhung der Fed bei der nächsten Sitzung deutlich sicherer ist und aggressive Äußerungen von Vertretern FOMC (die aktuelle Wahrscheinlichkeit einer Erhöhung um 25 Basispunkte beträgt 78 %).

Veränderung der Rendite der 2-jährigen US-Staatsanleihe bis 14.04.2023. April 6 – letzte XNUMX Sitzungen. Quelle: eigene Studie, stooq.pl

Während Berichte über die CPI- und PPI-Inflation vom Markt sehr gut aufgenommen wurden (zumindest in den Kommentaren), hatten sie keine großen Auswirkungen auf 2-jährige US-Anleihen (abgesehen von kurzen Rückgängen). Tatsächlich sind in Bezug auf Zinserhöhungen der Arbeitsmarkt (zu stark) und was die FED dagegen zu tun gedenkt viel wichtiger (die restriktive Botschaft von C. Waller von gestern).

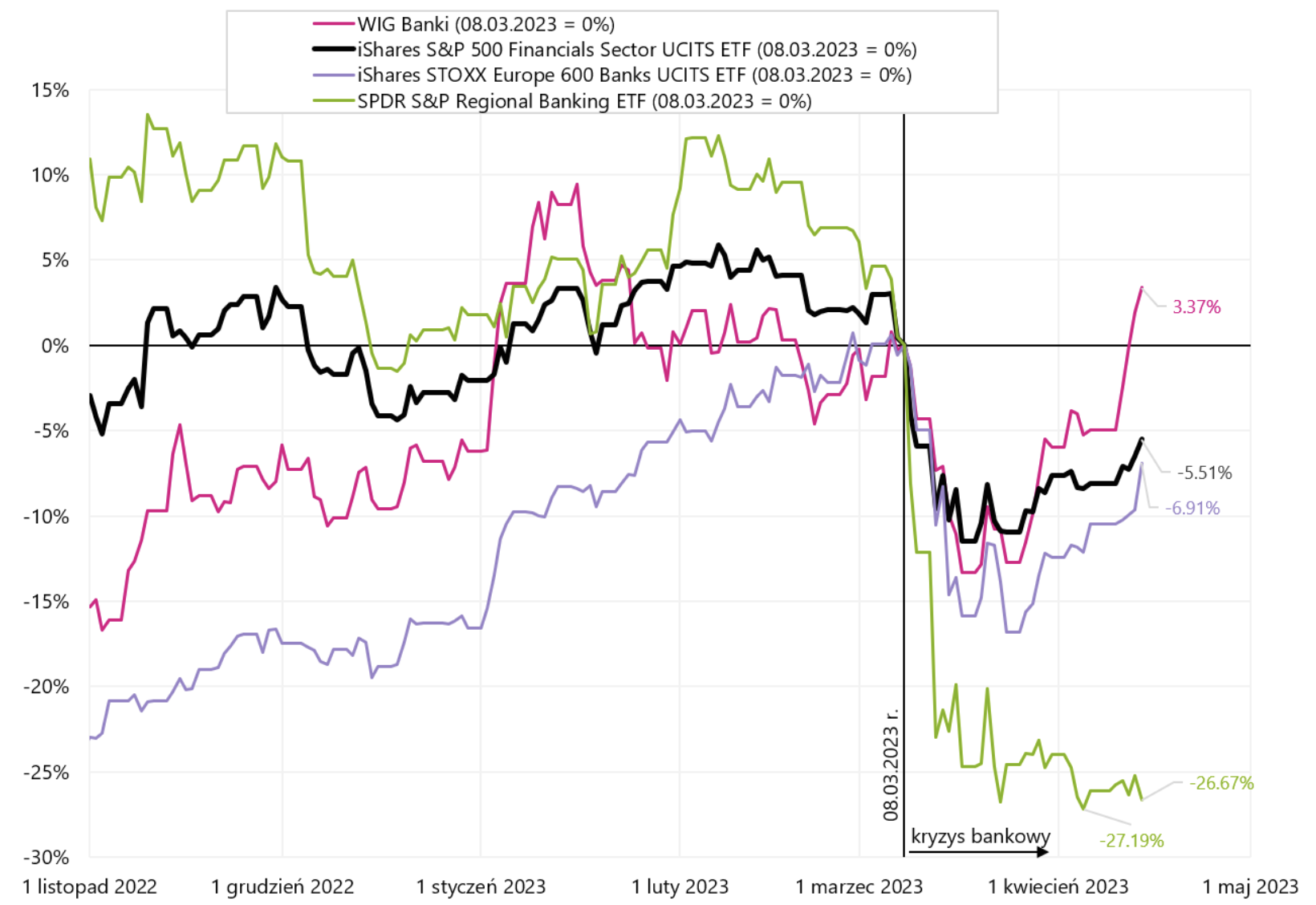

Zinserhöhung am 3. Mai dieses Jahres. scheint sich nun erledigt zu haben. Die US-Wirtschaft bleibt relativ stark, das Gleiche gilt für den Arbeitsmarkt, und die fallende Inflation reicht der Fed immer noch nicht aus, um über Zinssenkungen nachzudenken (und der Markt sieht sie sicherlich ... und zwar bald). Schauen wir uns in diesem Zusammenhang einmal an, wie der Markt den letzten und bislang einzigen „Knacks“ an den Märkten interpretiert, nämlich die Bankenkrise. Da die Wirtschaft (noch) zu stark ist und die Inflation (noch) zu hoch über dem Ziel liegt, ist das „einzige“, was Zinssenkungen beschleunigen könnte, ein „Ruptur“. Die folgende Grafik zeigt verschiedene Bankenindizes seit Beginn der US-Krise.

ausgewählt Bankenindizes ab 08.03.2023. März XNUMX. Quelle: eigene Studie, stooq.pl, ishares.com

Die polnischen Banken haben die Krise bereits vergessen, und große europäische und amerikanische Banken bewegen sich in eine ähnliche Richtung. Gestern haben wir die sensationellen Finanzergebnisse solcher Banken wie Well Fargo erfahren (EPS 1,23 $ - erwartet 1,12 $, Umsatz 20,73 Milliarden $ - erwartet 20,12 Milliarden $) JPMorgan (EPS 4,10 $ - erwartet 3,41 $, Umsatz 38,3 Milliarden $ - erwartet 36,16 Milliarden $) und Citigroup (EPS 2,19 $ - erwartet 1,70 $, Umsatz 21,4 Milliarden $ - erwartet 20,05 Milliarden $). Die guten Ergebnisse schlugen sich sofort in den steigenden Wechselkursen der Banken nieder, was bei US-Regionalbanken nicht der Fall ist – bei der gestrigen Sitzung fiel der SPDR S&P Regional Banking ETF um ganze 1,95 %!

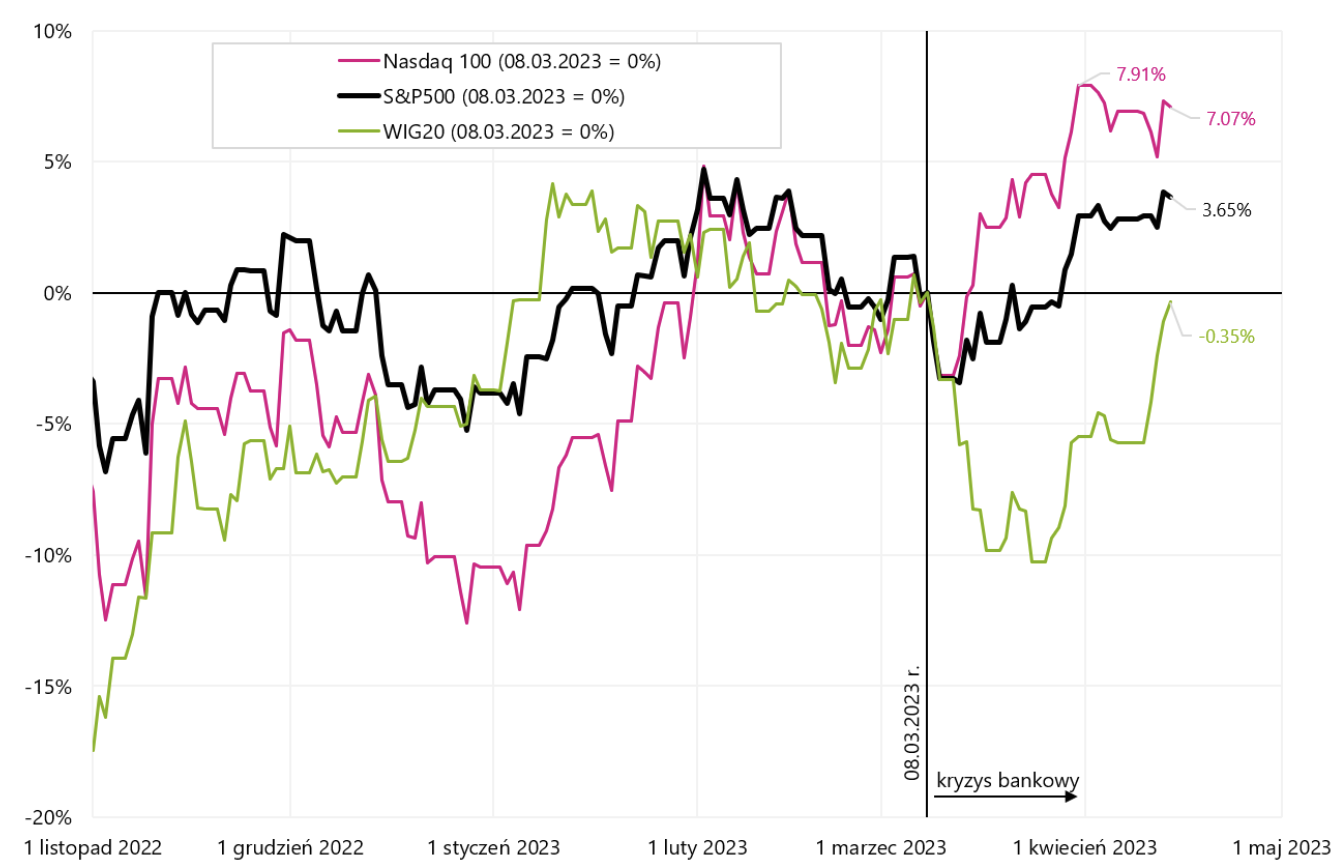

Die nächste Grafik zeigt die „Bankenkrise“ aus Sicht der wichtigsten Aktienindizes.

S&P500, WIG20 und Nasdaq100 (ab 08.03.2023. März XNUMX). Quelle: eigene Studie, stooq.pl

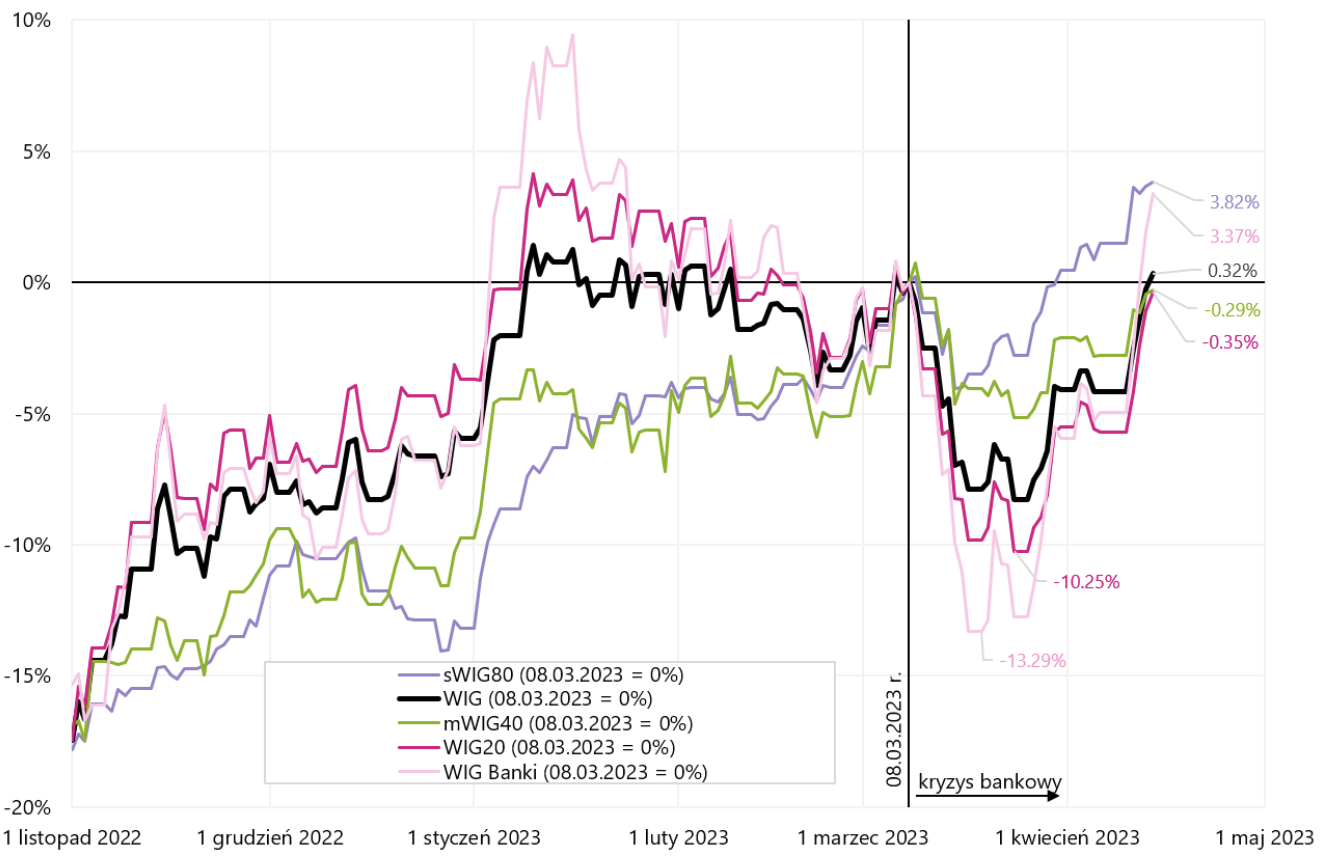

Die folgende Grafik zeigt polnische Indizes seit Beginn der Bankenkrise.

Polnische Indizes (ab 08.03.2023. März XNUMX). Quelle: eigene Studie, stooq.pl

Man kann sagen, dass die Bankenkrise heute die Aktienmärkte nicht mehr stört und sich praktisch auf regionale US-Banken beschränkt. Daher ist zumindest kurzfristig kaum zu erwarten, dass sich dieser „Knacks“ zu einem gewichtigen Argument für Zinssenkungen entwickeln könnte.

Allerdings bricht zumindest historisch am Ende des Zinserhöhungszyklus meistens etwas, und wenn es diesmal ähnlich sein soll, bleibt nur abzuwarten. Es können zwar lange Monate oder gar Quartale sein – was eine frühere Überraschung nicht ausschließt – aber die mögliche längere Wartezeit lässt sich zum Beispiel aus der durchschnittlichen historischen Länge der Pause nach der letzten Zinserhöhung der Fed ableiten – die beträgt etwa 8 Monate. Und eine Pause bedeutet … dass dann nichts kaputt gegangen ist – denn eine „Pause“ bewirkt, dass die Zinsen sinken.

Was kommt als nächstes für die Märkte - einige Gedanken

Der aktuelle Zyklus unterscheidet sich völlig von den historischen, obwohl meiner Meinung nach schwer zu sagen wäre, dass die traditionelle „Boom-Bust“-Ordnung nicht mehr funktionieren wird (das würde eine weiche Landung oder nur eine leichte Rezession bedeuten - was subjektiv nur eine Wahrscheinlichkeit von 20 % ergibt). Hier einige kurze Überlegungen:

- Derzeit preisen die Märkte kein klassisches Rezessionsszenario ein und sich weiterhin auf den "Kampf" der Zentralbanken gegen die Inflation konzentrieren. Dies lässt sich an den generell „gemeinsamen“ Bewegungen von Anleihen und Aktien ablesen. Aktien steigen, wenn die Renditen von Staatsanleihen fallen, während Aktien in einer Rezession fallen sollten, wenn die Renditen von Anleihen fallen und die Fed die Zinsen senkt. Dieses Stadium ist noch nicht erreicht, da die Fed noch nicht einmal über Zinssenkungen nachdenken muss.

- Im „Soft Landing“-Szenario ein Anstieg der Inflation in den USA auf 9 % und des FED-Zinses auf 5,25 %, und dann ein Rückgang der Inflation auf 2 % des Ziels, und schließlich auch Zinssenkungen durch die FED zu stark niedrigeren Niveaus führt nicht zu einer Rezession oder einer starken Verlangsamung des Wirtschaftswachstums . Möglich? Ja, aber unwahrscheinlich.

- Die fehlende Bewertung des Rezessionsszenarios zeigt sich auch im aktuellen Konsens über die erwarteten Betriebsgewinne für den S&P500, wonach die Gewinne im aktuellen Zyklus nur um 4% sinken (Rückgang des EPS von hoch nach niedrig). Zum Vergleich: Während der kurzen Rezession im Jahr 2020 fielen die Unternehmensgewinne um 15 %, während der Rezession 2008 um 34 % und während der Rezession 2001 um 28 %.

- Hat der Schuldenmarkt recht, wenn er schnelle Zinssenkungen durch die Fed einpreist? Nicht unbedingt kurzfristig. Die historische „Relevanz“ des Marktes ist sehr schwach. Ich kann Ihnen zum Beispiel den Zeitraum ab 2009 nennen, als der Markt begann, schnelle Zinserhöhungen der Fed einzupreisen (damals lag der Fed-Zins bei null) und diese praktisch kontinuierlich bis zur ersten Erhöhung im Dezember 2015 einpreiste. Mit anderen Worten, der Markt war 6 Jahre lang ununterbrochen „falsch“. Derzeit mag es ähnlich sein, dass sich die Form der Kurve, die den zukünftigen Zinspfad einpreist, nicht ändert (immer nach unten), sondern sich nur zeitlich vorwärts bewegt ... bis die FED tatsächlich mit der Senkung beginnt. Natürlich werden wir es eher in Quartalen und nicht in Jahren berechnen, da aus offensichtlichen Gründen davon ausgegangen werden kann, dass das Höchstniveau der FED-Zinsen viel kürzer als das Mindestniveau ist (dies gilt nicht für das Szenario einer Rückkehr der Inflation nach oben). Ebenen, aber ein solches Szenario, falls es eintritt, gibt es in diesem Jahr bereits nicht).

- Der Schlüssel zur „Beendigung“ des Zyklus bleibt jedoch die FED, die derzeit die Zinsen erhöht, nicht senkt. Muss die Fed dieses Jahr die Zinsen senken? Ja, aber nur wenn "etwas ihn dazu zwingt". Derzeit kann die fallende Inflation von der FED „ignoriert“ werden (schließlich liegt sie immer noch über dem Ziel). Der Arbeitsmarkt hilft bei Zinssenkungen nicht (die Arbeitslosenquote befindet sich am Ende des Zyklus). Auch gute Stimmungen an den Finanzmärkten (z. B. steigende Aktienkurse) helfen bei Zinssenkungen nicht, weil sich die Finanzlage entspannt (Äquivalent zu Zinssenkungen). Eine relativ starke Wirtschaft hilft auch nicht bei Zinssenkungen (die aktuelle Prognose des BIP-Wachstums in Q1 gemäß dem Atlanta-FED-Modell liegt bei 2,5 % – was sicherlich über dem Potenzial der Wirtschaft liegt).

- Was kann der Fed also helfen, die Zinsen zu senken? Verschiedene Frühindikatoren, die auf eine bevorstehende Rezession hindeuten. Selbst in den letzten Minuten der Fed ist eine leichte Rezession zu verzeichnen. Aber Das Mandat der Fed gilt nicht für Frühindikatoren, sondern für Serien, die im Zyklus weit hinterherhinken - wie Beschäftigungs- oder Inflationsrate!

- Vielleicht spricht sie aber sogar für die Fed, weil die historische Erfahrung in der Inflationsbekämpfung eher auf die Notwendigkeit hindeutet, die Zinsen für längere Zeit auf hohem Niveau zu belassen.

Summe

Die vergangene Woche verlief leicht positiv für die Aktienmärkte und leicht negativ für die Rentenmärkte. Die Aktienmärkte scheinen einen Punkt der „Suspendierung/Suspendierung“ erreicht zu haben – von wo aus weitere signifikante Aufwärts- oder Abwärtsbewegungen könnten kurzfristig schwierig sein. Die stark restriktive FED, die Rückkehr der Inflation oder ein anderer „Knacks“ an den Finanzmärkten oder in der Realwirtschaft könnte die Märkte aus einem solchen Gleichgewicht bringen (aber es ist unwahrscheinlich, dass dies die letzte „Bankenkrise“ sein wird). das langsam in die Geschichte übergeht).

Auch wenn die Märkte bevorstehende Zinssenkungen sehen/preisen (die de facto möglicherweise der „grundlegende Treibstoff“ für steigende Aktien), aber die FED hat derzeit „großen Trost“ darin, sich dem Markt zu widersetzen. Mit anderen Worten, es ist zumindest kurzfristig schwer anzugeben, was die FED dazu „zwingen“ würde, die Zinsen schnell zu senken.

Aber der aktuelle Zyklus wird sowieso mit einer Zinssenkung der Fed enden. Entweder werden es Kürzungen aufgrund des Ausbleibens einer Rezession und der Überwindung der Inflation sein (dann könnten wir mehr oder weniger ausgehend von den derzeit relativ hohen Niveaus einen neuen Aktienboom starten), oder wir werden mit einer Rezession/möglicherweise einem „Knacks“ von irgendetwas konfrontiert der Wirtschaft/Märkte - dann werden die Zinssenkungen den Beginn eines neuen Bullenmarktes markieren, aber wahrscheinlich von niedrigeren Niveaus als den aktuellen.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.