Zerbrochenes Europa, aber vermeidbare Rezession

Für die Eurozone waren wir zu pessimistisch. Niedrigere Energiepreise, das Ausbleiben größerer Stromausfälle (sowohl aufgrund der Diversifizierung der Versorgungsquellen als auch aufgrund besserer Wetterbedingungen) und solide harte Daten (insbesondere in Deutschland) veranlassen Experten, ihre Prognosen für die Rezession 2023 im Euroraum im Jahr 2023 zu revidieren von -0,1 % bis 0,0 %. Dies ist eine kleine, aber bedeutende Anpassung, und es gibt keine Anzeichen dafür, dass sie dort enden wird. Wir halten diesen Konsens nach wie vor für zu gering. Mitte Januar war Goldman Sachs die erste internationale Bank, die ihre Prognose für die Eurozone vollständig revidierte und ihr prognostiziertes BIP-Wachstum von -0,1 % auf 0,6 % revidierte. IN Saxo Bank Wir sind nicht so optimistisch, aber wir sind zuversichtlich, dass die Eurozone dieses Jahr mit einem BIP-Wachstumsziel von etwa 0,3-0,4 % eine Rezession vermeiden kann. Es sei daran erinnert, dass noch vor wenigen Monaten über 90 % der Prognosen davon ausgegangen sind, dass eine Rezession in diesem Jahr unvermeidlich sein wird.

Was hat sich geändert?

Die Wirtschaft ist in der Tat stärker als erwartet. Citis Economic Surprise Index (Citi Economic Surprise Index wie in der folgenden Grafik dargestellt) befindet sich derzeit auf einem Jahreshoch. Damit sind die Konjunkturdaten besser als von Ökonomen erwartet. Besonders deutlich wird dies im Falle Deutschlands. Der Gasverbrauch verzeichnete einen zweistelligen Rückgang, während die Industrieproduktion weitgehend unverändert blieb. Dies kann nicht nur als bemerkenswerte Leistung gewertet werden, sondern es kann auch geschlussfolgert werden, dass es im vierten Quartal keine Rezession in der deutschen Industrie gegeben hat. Auch die ersten Schätzungen des deutschen BIP im Jahr 2022 liegen deutlich über dem Prognosewert und belaufen sich auf 1,9 % und damit 0,5 Punkte über dem Zielwert der Regierung. Alles deutet darauf hin, dass das Tempo der wirtschaftlichen Entwicklung kurzfristig dynamisch bleiben wird, und alle Nowcasting-Modelle deuten auf eine konjunkturelle Erholung im laufenden Quartal hin. Dadurch sinkt die Wahrscheinlichkeit einer Rezession derzeit recht schnell. Wir glauben auch, dass es im Jahr 2023 keine extremen makroökonomischen und Marktereignisse geben wird – was aus Sicht des Wirtschaftswachstums positiv sein könnte. Wenn sich die Wirtschaft jedoch viel besser entwickelt, werden die EZB-Mitglieder mehr Vertrauen haben, die Zinsen anzuheben, wie Christine Lagarde im Dezember betonte.

Der Index der wirtschaftlichen Überraschungen in der Eurozone sieht immer besser aus. Der Konsens von 0,0 % BIP-Wachstum im Jahr 2023 erscheint etwas zu konservativ und wird sicherlich nach oben revidiert.

Am Horizont zeichnet sich ein Risiko ab

Das bedeutet jedoch nicht, dass 2023 ohne Herausforderungen verlaufen wird:

- Der Kreditstress nimmt zu – Erstmals seit zehn Jahren starten wir mit einer Rendite europäischer Unternehmensanleihen mit einem Investment-Grade-Rating von über 4 % ins neue Jahr. Es ist zu erwarten, dass viele Unternehmen Schwierigkeiten haben werden, neue Finanzierungsquellen zu erschließen. Viele Small- und Mid-Caps dürften keine andere Wahl haben, als auf stark verwässernde Finanzierungen wie Wandelanleihen zurückzugreifen. Kleinanleger sollten sich von solchen börsennotierten Unternehmen fernhalten.

- Der Markt muss rund 700 Mrd. EUR an Liquidität absorbieren, da die EZB weiter strafft. Diese komplexe Operation wird zu strengeren finanziellen Bedingungen und möglicherweise zu größerer Volatilität am Aktienmarkt führen.

- Die Energiekrise wird wieder zum Thema Nummer eins. Das ist politisch nicht korrekt, aber der Klimawandel hat uns sicherlich bisher geholfen, eine Energiekrise in Europa zu vermeiden. Wenn es jedoch an der Zeit ist, die erschöpften Lagerbestände im Frühjahr wieder aufzufüllen, ist damit zu rechnen, dass die Preise wieder steigen werden. Wir sind zuversichtlich, dass die EU Energielieferanten finden wird (z. B. verflüssigtes Erdgas (LNG) aus den USA, Australien oder sogar Mosambik), aber dies wird mit hohen Kosten verbunden sein. Dies wird letztendlich die Inflation in der zweiten Jahreshälfte sowie einen Anstieg der Ölpreise aufgrund der höheren Nachfrage in China antreiben (wir schätzen, dass Chinas Wiederöffnung gegenüber der Welt die Ölnachfrage um das Frühjahr herum um 4 Millionen Barrel pro Tag erhöhen wird - etwa das Dreifache der vom Markt prognostizierten Nachfragesteigerung).

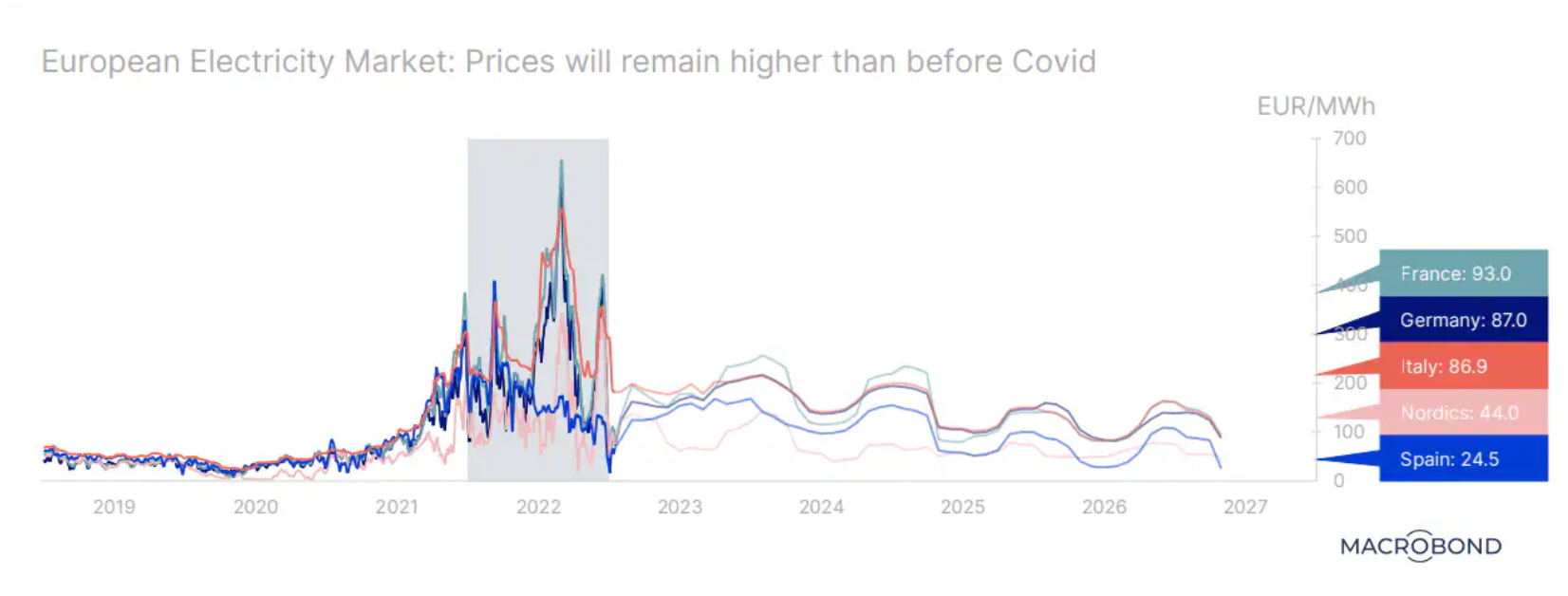

Auf dem Höhepunkt der Krise 2022 haben sich die Stromgroßhandelspreise in mehreren EU-Mitgliedstaaten verzehnfacht. Dies wurde teilweise durch steigende Gaspreise aufgrund des Krieges in der Ukraine und Probleme mit der Atomkraft in Frankreich erklärt. Jetzt fallen die Preise. Der Markt rechnet jedoch nicht mit einer Rückkehr zur Situation vor der Covid-Pandemie – als die Preise unter 60 Euro pro MWh lagen.

Wie sieht es mit der Gefahr einer Lohn-Preis-Spirale aus?

Das Arbeitskräfteangebot im Euroraum bleibt begrenzt. Die neuesten Zahlen zeigen, dass die Arbeitslosenquote im November 2022 im Euroraum bei 6,5 % und in der Europäischen Union bei 6,0 % lag. Von allen EU-Mitgliedstaaten hat Spanien die höchste offizielle Arbeitslosenquote (12,4 %) und Deutschland und Polen die niedrigste (3,0 %). In einem Mitte Januar veröffentlichten Arbeitspapier wiesen Ökonomen der EZB auf das Risiko eines hohen Lohnwachstums in den kommenden Quartalen hin – weit über den historischen Trends: „Dies spiegelt starke Arbeitsmärkte wider, die bisher nicht wesentlich von der Abkühlung betroffen waren der Wirtschaft, Erhöhungen der nationalen Mindestlöhne und eine Art Verringerung des Abstands zwischen den Löhnen und einem hohen Inflationswachstum. Wir tendieren dazu, dieser Einschätzung nicht zuzustimmen. In Mittel- und Osteuropa heizt das Lohnwachstum offensichtlich die Inflation an, in Westeuropa ist dies jedoch eindeutig nicht der Fall. Die Wahrscheinlichkeit, dass die Löhne deutlich steigen und damit im Rahmen der Inflationsbekämpfung zum Problem werden, halten wir für eher gering. Tatsächlich hinkt das Lohnwachstum in vielen Ländern der Inflation dramatisch hinterher. In Spanien ist der durchschnittliche Reallohn heute niedriger als vor 15 Jahren! Kaum zu glauben, dass es zu einer Lohn-Preis-Spirale kommen wird. aber falls EBC hält dies für ein erhebliches Risiko, könnte sie zu einer zu starken Straffung beschließen und damit die Kreditbelastung erhöhen.

Insgesamt glauben wir, dass der Konsens für das BIP-Wachstum im Euroraum im Jahr 2023 zu pessimistisch war und immer noch ist. Rezession. Allerdings ist Europa immer noch am Boden zerstört. Die Energiekrise bleibt das Hauptrisiko im Kontext des nächsten Winters – da die EU immer noch zurückhaltend gegenüber Kernenergie ist und nicht in der Lage ist, schnelle Entscheidungen über das Projekt der Strommarktreform zu treffen. Obwohl die EZB vorhersagt, dass die Löhne deutlich steigen werden, sehen wir, dass die Arbeitnehmer in den meisten Ländern in Wirklichkeit ärmer werden. Etliche Unternehmen, die von Zeiten ungewöhnlich negativer Zinsen profitiert haben, warten nun auf den Moment der Wahrheit – viele von ihnen dürften bankrott gehen. Politisch sind wir nicht optimistisch. EU-Präsidentschaften zeigen wenig Ehrgeiz; Schweden, das den EU-Rat anführt, konzentriert sich – nicht überraschend – auf den Krieg in der Ukraine, während Spaniens Präsidentschaft in der zweiten Hälfte des Jahres 2023 von nationalen Wahlen dominiert wird. In der Politik sind in diesem Jahr keine großen positiven Veränderungen zu erwarten.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank. Er ist auch Berater französischer Parlamentarier und Mitglied der polnischen Denkfabrik CASE, die dem Bericht zufolge den ersten Platz in der wirtschaftlichen Denkfabrik in Mittel- und Osteuropa belegte Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank. Er ist auch Berater französischer Parlamentarier und Mitglied der polnischen Denkfabrik CASE, die dem Bericht zufolge den ersten Platz in der wirtschaftlichen Denkfabrik in Mittel- und Osteuropa belegte Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).