Erste Anzeichen einer Verbesserung in wichtigen Rohstoffsektoren

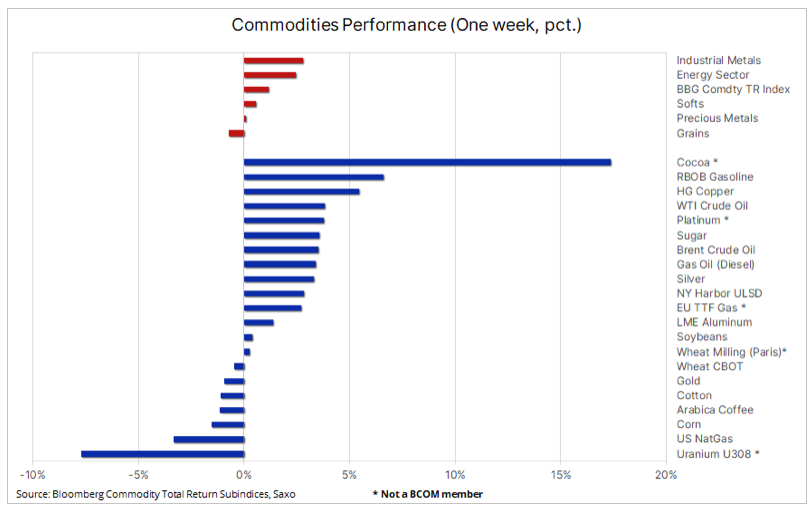

Der Rohstoffsektor verzeichnete seinen dritten Wochengewinn in Folge, und obwohl Edelmetalle und die sogenannten Bei weichen Produkten konnten wir in den letzten Wochen auf breiter Front eine Stärkung beobachten, mit zwei bemerkenswerten Ausnahmen: Weizen und Uran. Der Bloomberg Commodity Total Return Index, der einen Korb von 24 wichtigen Rohstoff-Futures abbildet, die gleichmäßig auf Energie, Metalle und Agrarprodukte verteilt sind, erreichte ein Dreimonatshoch und wirft die Frage auf, ob die jahrelange Konsolidierungsphase zu Ende geht.

WTI- und Brent-Rohöl erreichten Viermonatshochs, nachdem die IEA ihre Angebots- und Nachfrageprognose für 2024 vollständig revidiert hatte, und zeigten ein Defizit inmitten einer erwarteten längeren Phase von OPEC+-Produktionskürzungen. Gold bleibt, unterstützt durch Silber, widerstandsfähig und behält die meisten seiner jüngsten starken Zuwächse bei, trotz eines stärkeren Dollars und eines Anstiegs der Renditen nach besser als erwarteten CPI- und PPI-Werten in dieser Woche. Auf der Grundlage dieser Daten kam der Markt zu dem Schluss, dass die US-Notenbank eine vorsichtige Haltung einnehmen und auf weitere Anzeichen für einen Rückgang der Inflation in Richtung ihres 2-Prozent-Ziels warten würde. Infolgedessen sanken die Erwartungen einer Zinssenkung um 25 Basispunkte im Juni auf 75 %, verglichen mit 95 % zu Beginn der Woche.

Unterdessen zogen Kupfer und Kupferbergbauunternehmen die Aufmerksamkeit des Marktes auf sich, nachdem der grüne Metallkönig nach einem Anstieg von 6 % ein Elfmonatshoch erreichte, gestützt durch das bereits knappe Angebot auf dem Markt, das sich aufgrund der Aussicht auf eine Reduzierung der Produktion chinesischer Hütten noch weiter verschlechtern könnte . Der Preis für Eisenerz (um 30 % gesunken im Jahresvergleich) ist unter 100 USD pro Tonne gefallen, da die Immobilienkrise in China die Nachfrage nach Stahl weiterhin verringert. Das langfristige Aufwärtspotenzial für Uran bleibt trotz der jüngsten Welle von Stop-Loss-Verkaufsaufträgen unter Anlegern, die im Januar auf Kauftour gingen, unverändert.

Im Agrarsektor erreichte Kakao mit 7 US-Dollar pro Tonne ein neues Rekordhoch und verdreifachte damit den Durchschnittspreis der letzten fünf Jahre. Der Preis des an der New Yorker Börse notierten Terminkontrakts ist im Jahresvergleich um 700 % gestiegen, da es keine Anzeichen für eine Verbesserung der Unterproduktionssituation in Westafrika gibt. Unterdessen halten Hedgefonds weiterhin nahezu rekordverdächtige Short-Positionen im Getreidesektor, vor allem Mais und Sojabohnen, ein riskanter Ansatz vor der Pflanz- und Erntesaison auf der Nordhalbkugel, in der das Wetter ein entscheidender Faktor sein wird.

Kupfer- und Kupferbergbauunternehmen profitieren von Beschränkungen für chinesische Hütten

Kupfer und Aktien von Kupferbergbauunternehmen stiegen letzte Woche, wobei HG-Kupfer 4 USD pro Pfund überstieg und der an der London Metal Exchange notierte Kupferpreis auf über 8 USD pro Tonne stieg und damit ein 700-Monats-Hoch erreichte, während börsengehandelte Fonds folgten Die Aktienkurse der Bergbauunternehmen verzeichneten einen Anstieg von über 11 %. Der Preis des Metalls ist im vergangenen Monat stetig gestiegen, unterstützt durch einen schwächelnden Dollar, Optimismus hinsichtlich der Nachfrage in China nach den Neujahrsfeierlichkeiten und einen deutlichen Rückgang des Minenangebots im Jahr 6, was das Angebot auf dem Markt weiter reduzierte. Eine Reihe von Bergbauunternehmen haben Produktionskürzungen aufgrund von Faktoren wie steigenden Inputkosten, sich verschlechternden Erzgehalten, steigenden Regulierungskosten und wetterbedingten Störungen angekündigt.

Der jüngste Preisanstieg wurde dadurch angeheizt, dass chinesische Stahlwerke eine beispiellose Vereinbarung getroffen haben, gemeinsam die Produktion raffinierter Metalle zu drosseln, um der Rohstoffknappheit entgegenzuwirken. In China, dem weltweit größten Kupferproduzentenland, kämpften Hüttenwerke um ein knappes Angebot, indem sie die Verarbeitungsgebühren senkten, was zu einem Abwärtstrend führte und die Verarbeitungs- und Raffinierungsgebühren auf nahezu Null senkte.

Darüber hinaus erhöht die fortschreitende grüne Transformation die Nachfrage aus traditionellen Sektoren wie dem Wohnungsbau und der Bauindustrie. Der erwartete Beginn des US-Zinssenkungszyklus später in diesem Jahr könnte Unternehmen, die im letzten Jahr ihre Lagerbestände aufgebraucht haben, dazu veranlassen, die Finanzierungskosten zu senken, um ihre Lagerbestände wieder aufzufüllen. Wir bleiben bei unserer seit langem positiven Einschätzung von Kupfer und da auch die Kupferbergbauunternehmen Anzeichen einer Erholung zeigen, scheint ein neues Rekordhoch in der zweiten Jahreshälfte möglich.

Der börsengehandelte Fonds Global Aus geografischer Sicht besteht das Engagement hauptsächlich in Kanada (37 %), gefolgt von den Vereinigten Staaten (37 %) und Australien (10 %). ETF wächst im Jahresvergleich um 8 % und im Jahresvergleich um 12 %.

Stabilisierung im Lithiumsektor aufgrund von Produktionskürzungen

Lithium, ein wichtiger Bestandteil von Lithium-Ionen-Batterien, zeigt Anzeichen einer Stabilisierung, nachdem die Hersteller als Reaktion auf einen Preisverfall von 80 % im letzten Jahr damit begonnen haben, die Produktion zu drosseln, möglicherweise um bis zu ein Drittel, so Analysten. Im letzten Monat haben wir ähnliche Initiativen von US-Erdgasproduzenten gesehen, die vorübergehende Kürzungen vorgenommen haben, um die Preise zu stützen und überschüssige Lagerbestände abzubauen, die nun den Fünfjahresdurchschnitt um mehr als 37 % übertreffen. Bei beiden Rohstoffen bestätigen diese Ereignisse das alte Sprichwort, dass niedrige Preise das beste Heilmittel gegen niedrige Preise sind, denn sie führen zu einer verringerten Produktion und stimulieren bei einigen Rohstoffen die Nachfrage.

Während sich der Lithium-Spotpreis stabilisiert hat, ist es erwähnenswert, dass Chinas Benchmark für 99,5 % Lithiumcarbonat in diesem Jahr um 21 % gestiegen ist, was möglicherweise auf eine Verbesserung der Fundamentaldaten hindeutet. Unterdessen verzeichnete der Solactive Global Lithium Index, der die Leistung der 40 größten und liquidesten Lithiumunternehmen abbildet, im gleichen Zeitraum einen Rückgang von etwa 11 %. Der Index umfasst bekannte Unternehmen wie Albemarle Corp, TDK Corp und Pilbara Minerals, von denen einige aufgrund intensiver Leerverkäufe von Hedgefonds gefallen sind, aber nach ersten Anzeichen einer Erholung sind diese Leerverkaufspositionen anfällig geworden, sodass der gesamte Sektor in Gefahr geraten könnte Wir sehen weitere Zuwächse, wenn sich die jüngste Erholung fortsetzt.

Rohöl erreicht nach Korrektur des IEA-Berichts ein Viermonatshoch

In unserem Marktrückblick zur Wochenmitte Öl Wir haben hervorgehoben, dass der jüngste Mangel an Preiskatalysatoren die vierwöchige gleitende Durchschnittspreisspanne für WTI- und Brent-Rohöl auf ein Zehnjahrestief gedrückt hat. Dennoch verzeichnet Rohöl seit Dezember ein stetiges, aber langsames Wachstum, als Huthi-Angriffe auf Schiffe im Roten Meer die geopolitischen Temperaturen erhöhten und gleichzeitig zu einer Verknappung des Marktangebots infolge des längeren Transports von Millionen Barrel Rohöl auf dem Seeweg beitrugen Öl- und Kraftstoffprodukte.

Seitdem kam es jedoch zu ukrainischen Drohnenangriffen auf russische Raffinerien, die die Effizienz dieser Raffinerien im Jahr 2024 schätzungsweise um 300 verringern werden. Barrel pro Tag sowie eine deutliche Änderung der IEA-Prognose für 2024 in Richtung eines Defizits trugen zum Anstieg der WTI- und Brent-Ölpreise bei. In ihrem jüngsten Ölmarktbericht (OMR) für März erhöhte die Internationale Energieagentur (IEA) ihre Prognose für die weltweite Ölnachfrage auf 1,3 Millionen Barrel pro Tag und änderte gleichzeitig die Bilanz für das Jahr von einem Überschuss in ein Defizit basierend auf o Annahme, dass die OPEC+ die derzeitigen Produktionskürzungen bis Ende 2024 beibehalten wird.

Vor der Prognoserevision der IEA fielen die Ölpreise nach Angaben der US-amerikanischen Energy Information Administration EIA) hob seine US-Ölproduktionsprognose von 13,19 Millionen Barrel pro Tag im Jahr 2025 auf einen Rekordwert von 13,65 Millionen Barrel pro Tag an, während die OPEC in ihrem jüngsten Monatsbericht sagte, dass die Angebotskürzungen ins Stocken geraten seien, da der Irak im zweiten Monat etwa 200 Barrel produzierte. Barrel pro Tag über seinem Limit.

Brent-Rohöl hat die bisherige Widerstandsmarke im Bereich von 85 USD pro Barrel durchbrochen, das Ausbleiben weiterer Kaufaufträge vor dem Wochenende deutet jedoch möglicherweise darauf hin, dass der Preis innerhalb der Spanne bleiben wird, wenn auch mit geringem Aufwärtspotenzial. Basierend auf Fibonacci-Retracements liegt der nächste wichtige Widerstand bei 88 $ pro Barrel.

Gold profitiert von der Verstärkung von Kupfer und Silber

Gold zeigt weiterhin große Widerstandsfähigkeit und hat bisher weniger als 40 US-Dollar von den 170 US-Dollar verloren, die es in den letzten zwei Wochen gewonnen hat. Dies geschah in einer Woche, in der besser als erwartete Inflationsdaten in den Vereinigten Staaten veröffentlicht wurden, vom VPI bis zum PPI, was den Beginn des Zinssenkungszyklus in den USA verzögern könnte. Die Daten trugen dazu bei, die Renditen von US-Staatsanleihen in die Höhe zu treiben, während der Dollar seinen ersten wöchentlichen Anstieg seit vier Wochen verzeichnete. Das Gegengewicht zu diesen Ereignissen war jedoch die erwähnte Stärkung von Kupfer, die zum Wachstum von Gold beitrug Silberpreise.

Seit vielen Monaten wird Gold von den Zentralbanken erheblich unterstützt, von denen einige Gold kaufen, um ihr Engagement gegenüber dem Dollar zu verringern, und es besteht weiterhin eine starke Nachfrage von Privatanlegern in Asien, insbesondere in China, wo es einen Bärenmarkt gibt Die Krise an der Börse und sinkende Immobilienpreise zwingen den Mittelstand dazu, nach anderen Lösungen zu suchen. Kurzfristig könnte sich ein Teil dieser Nachfrage verlangsamen, da sich die Anleger an neue, höhere Preise gewöhnen. Da jedoch die zunehmenden geopolitischen Spannungen den Appetit auf Leerverkäufe verringern, glauben wir, dass die aktuellen Argumente für den Kauf von Gold bei Abschwüngen nur gestärkt wurden.

Ohne die Beteiligung von ETF-Anlegern, die weiterhin Nettoverkäufer sind, wurde die jüngste Rallye größtenteils durch unterinvestierte Hedgefonds vorangetrieben, die nach dem Überwinden mehrerer wichtiger Widerstandsniveaus zu Long-Positionen zurückkehrten. In der Woche bis zum 5. März, als der Goldpreis um 4,8 % stieg, kauften Vermögensverwalter wie Hedgefonds und CTAs 63 Stück. Futures-Kontrakte (195 Tonnen), der größte wöchentliche Zuwachs seit Juni 2019, und da sich die Kaufwelle auf einen weiteren Zeitraum ausgeweitet hat, verfügt diese Gruppe von Händlern nun über eine erhöhte Position, die geschützt werden muss, was ein weiterer Grund dafür sein könnte, dass Gold nicht verkauft wurde als Reaktion auf den Anstieg der Renditen und die Stärkung des Dollars in dieser Woche fallen können.

Obwohl wir trotz der Aussicht auf einen verzögerten Beginn des US-Zinszyklus über den Zeitpunkt der jüngsten Erholung auf Rekordniveaus überrascht sind, halten wir an unserem Ziel von 2 US-Dollar fest, wobei die technischen Bedingungen möglicherweise auf ein noch höheres Niveau nahe 300 US-Dollar hinweisen. Kurzfristig ist das Risiko einer tieferen Korrektur bis 2 USD, also dem Maximum ab dem 500. Dezember, nicht auszuschließen. In der Zwischenzeit muss sich Silber im Bereich von 2 bis 135 US-Dollar einpendeln, von wo aus es einen neuen Versuch unternehmen kann, die Höchststände vom April 4 bei etwa 24 US-Dollar zu erreichen.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort