Prognose der Saxo Bank Q3: Rentenmarkt - das schlagende Herz der europäischen Revolution

Der Rentenmarkt wird das schlagende Herz der europäischen Revolution sein. Die Harmonisierung der Finanzierungskosten im gesamten Euro-Währungsgebiet und ein gemeinsamer Haushaltshaushalt werden der Schlüssel zum Aufbau einer viel besseren Währungsunion sein. Das Tempo dieses Wandels wird die Wahl der neuen Regierung weiter beschleunigen Deutsche und die Ausgabe von Solidaritätsschuldverschreibungen der Gemeinschaft im Rahmen der NextGenerationEU (NGEU)-Fonds.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Diese Revolution begann im vergangenen Jahr nach dem Abschluss der Vereinbarung über den NGEU-Fonds durch die Mitgliedsstaaten. Im Rahmen dieses Programms wird der Euroraum in viel größerem Umfang als je zuvor gemeinsame Solidaritätsanleihen begeben, die durch flächendeckende Steuern finanziert werden. Dieses Programm wird als Teil einer tiefen Währungsunion zur Angleichung der Finanzbedingungen im gesamten Euro-Währungsgebiet beitragen.

Die Wahlen in Deutschland werden den durch den NGEU-Fonds eingeleiteten tiefgreifenden Wandel beschleunigen. Nach neuesten Umfragen dürften Vertreter der Grünen Mitglieder der künftigen Regierung der Bundesrepublik Deutschland sein; vielleicht werden sie sogar den Vorsitz bei Kabinettsberatungen übernehmen. Die Kampagne der Grünen konzentriert sich auf die Notwendigkeit, die Staatsausgaben zu erhöhen und die europäische Integration zu stärken. Diese Politik führt direkt zu höheren Renditen deutscher Staatsanleihen und einer Reduzierung der Spreads im gesamten Euroraum.

Sowohl der NGEU-Fonds als auch die Wahlen in Deutschland sind Signale dafür, dass die Zahl grüner Investitionen in Zukunft zunehmen wird. Daher wird das neue Paradigma im Bereich der europäischen Staatsanleihen eine umfangreichere Ausgabe von gemeinsamen grünen Solidaritätsanleihen mit sich bringen.

Eine bessere und grünere Europäische Währungsunion

Die Europäische Kommission plant, 30% des NGEU als Green Bonds zu begeben. Dieser Anteil dürfte sich jedoch in Zukunft noch erhöhen.

Nachfrage nach Instrumenten, die wirtschaftliche, soziale und Corporate Governance-Themen berücksichtigen Umwelt-, Sozial- und Unternehmensführung, ESG) übersteigt bereits heute das Angebot. Ihre Popularität wird zunehmen, da weltweit ESG-Vorschriften eingeführt werden und sich Anleger der Bedeutung dieser Aspekte immer stärker bewusst werden. Einerseits ermutigt die solide Performance von Green Bonds im Vergleich zu traditionellen Instrumenten die Anleger, ihr Engagement in ESG-Instrumente. Andererseits spricht der langfristige Horizont solcher Investitionen politische Entscheidungsträger an, da er zu nachhaltigem und integrativem Wachstum beiträgt.

Schuldner zeigen Interesse an der Möglichkeit, Green Bonds zu begeben, da dies die Kapitalkosten senken kann. Tatsächlich ist die im Rahmen dieser Anleihen gezahlte Prämie (die sog. Grünium) beträgt derzeit -2 bis -6 Basispunkte; die negative Prämie spiegelt das Defizit dieser Instrumente wider.

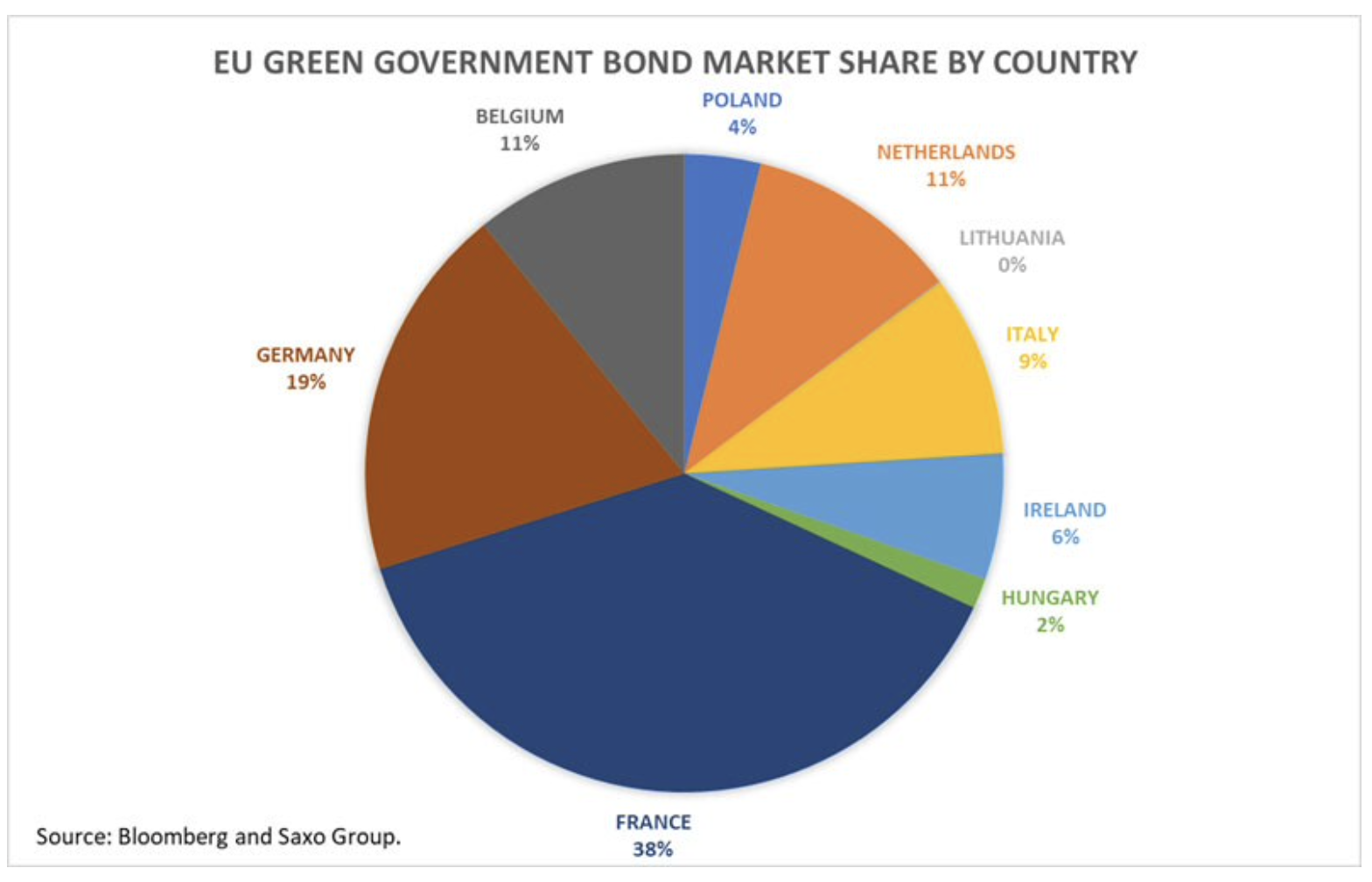

In Europa sind rund 1% aller ausstehenden Staatsanleihen grün. Laut Bloomberg-Daten wurden fast 60 % der ausstehenden europäischen grünen Staatsanleihen von Frankreich und Deutschland begeben. Gleichzeitig sind einige Länder, wie beispielsweise Spanien, noch nicht in den grünen Markt eingetreten. Die Daten zeigen, dass die Regierungen noch mehr tun müssen, um der ständig steigenden Nachfrage nach grünen Anleihen gerecht zu werden.

Bis zur Bundestagswahl ist mehr davon zu erwarten

Bis zur Bundestagswahl ist damit zu rechnen, dass sich europäische Staatsanleihen so verhalten wie seit Anfang dieses Jahres. Sie werden empfindlich auf Profitabilitätswachstum reagieren US-Staatsanleihen und Gespräche über die Begrenzung der Käufe von Vermögenswerten auf beiden Seiten des Atlantiks.

Solche Gespräche sind für die Vereinigten Staaten viel wichtiger als für Europa. Sie werden jedoch US-Staatsanleihen treffen und die Renditen auch im Euroraum nach oben treiben, da die Korrelation zwischen deutschen und US-Staatsanleihen weiterhin positiv bleibt.

Gleichzeitig sagen wir voraus, dass EBC wird seine weiche Haltung bis zum Herbst beibehalten, da die Nachfrage nach europäischen Staatsanleihen trotz anhaltender Unterstützung verhalten bleibt. Die letzte Begebung deutscher Staatsanleihen mit einer Laufzeit von 1,7 Jahren stellte sich als technischer Fehler heraus. Die deutsche Finanzagentur (Finanzagentur GmbH) hat von der Zielsumme von 2,5 Mrd. EUR nur XNUMX Mrd. EUR bereitgestellt. Das Investieren in deutsche Staatsanleihen mit Renditen nahe Null ist aufgrund des inflationären Umfelds gefährlich. Abschreckend für Anleger ist auch die Tatsache, dass XNUMX-jährige US-Staatsanleihen, die mit einem XNUMX-Monats-Terminsatz gegen EUR unterlegt sind, höhere Renditen bieten als die meisten europäischen Staatsanleihen.

Schau es dir an: So investieren Sie in deutsche Staatsanleihen [Ratgeber]

In diesem Zusammenhang ist die Rücknahme der Stützung für die EZB unrentabel, da sie die Refinanzierungsgeschäfte der gewöhnlichen Schuldtitel der Mitgliedstaaten ernsthaft behindern könnte. Die Notenbank dürfte daher mit einer Änderung ihrer Geldpolitik bis zu den Wahlen in Deutschland warten.

Um die Renditeentwicklung zehnjähriger deutscher Staatsanleihen in einen Kontext zu setzen, lohnt sich ein Blick auf die wichtigsten technischen Niveaus. Im Mai fielen die Renditen zehnjähriger Anleihen von ihren Zweijahreshöchstständen. Sollte sich dieser Rückgang inmitten des Kommuniqués fortsetzen, das eine Lockerung der Geldpolitik signalisiert, könnten sie Unterstützung bei -0,40 % finden.

Der langfristige Trend bei deutschen Staatsanleihen geht jedoch auf anhaltendes Wachstum, verbunden mit verbesserten Konjunkturaussichten und Inflationsdruck. Daher ist es unwahrscheinlich, dass die Renditen auf lange Sicht negativ bleiben, obwohl die EZB an ihrer lockeren Geldpolitik festhält.

Die Renditen deutscher Staatsanleihen werden bis Ende dieses Jahres positiv

Die Renditen europäischer Anleihen können nur im Rahmen der Wahlen in Deutschland, der zunehmend besseren Konjunkturaussichten für Europa und der Impulse durch den EU-Recovery-Fonds steigen.

Obwohl sich die neue Bundesregierung vom Sparregime abwenden dürfte, wird der NGEU-Fonds einige Ungleichheiten zwischen den einzelnen Ländern beseitigen. Die Anreize dieses Fonds gleichen das Risiko von Staatsanleihen aus und reduzieren die Spreads gegenüber deutschen Anleihen.

Die Verbesserung der makroökonomischen Aussichten wird auch eine Schlüsselrolle bei der Steigerung der Rentabilität spielen, da sich die Wirtschaft erholt und der Inflationsdruck die EZB dazu zwingen wird, bis Ende dieses Jahres oder Anfang nächsten Jahres „eine leichte Reduzierung der Anleihekäufe“ in Betracht zu ziehen.

Wie stark können die Anleiherenditen steigen?

Bis Ende dieses Jahres sind zwei Szenarien möglich:

# 1) Stabilisierung der Renditen deutscher Staatsanleihen um 0,10 %

Dies geschieht in einer Situation, in der Reflationstransaktionen erst zum Zeitpunkt der Wahlen in Deutschland wieder auftauchen. In diesem Szenario werden die Renditen auf beiden Seiten des Atlantiks einer Seitenlinie folgen. Allerdings wird die Regierung mit Vertretern der Grünen die Renditen deutscher Staatsanleihen sowieso mit einem Widerstand um 0,10% positiv werden lassen.

# 2) Stabilisierung der Renditen deutscher Staatsanleihen um 0,6 %

Ein solches Szenario wird eintreten, wenn sich im Sommer das Tempo der Gespräche in den USA über die Begrenzung von Wertpapierkäufen beschleunigt, was die Renditen von US-Staatsanleihen in die Höhe treiben wird. So könnten die Renditen deutscher Anleihen schon vor den Wahlen in Deutschland positiv werden. Die Regierung mit Vertretern der Grünen wird zur Profitabilitätssteigerung beitragen, wodurch die Renditen zehnjähriger Staatsanleihen möglicherweise über den Widerstand bei 0,10% brechen. Damit würden sie in den Bereich des schnellen Wachstums eintreten, wo das nächste Widerstandsniveau bei 0,6% liegen würde.

Neues Paradigma für europäische Staatsanleihen: Italienische BTP profitiert am meisten von engeren Spreads

Positive Renditen deutscher Staatsanleihen würden eine positive Entwicklung im Bereich europäischer Staatsanleihen darstellen, da deren Werte seit Mai 2019 nicht mehr positiv sind. Positive Renditen deutscher Staatsanleihen würden jedoch bedeuten, dass auch die Renditen europäischer Staatsanleihen erhöhen, ansteigen.

Um die zukünftige Ausgestaltung des europäischen Staatsanleihemarktes besser zu verstehen, lohnt sich ein Blick auf Italien, wo Staatsanleihen zum Zeitpunkt der Abfassung dieses Artikels die höchsten Renditen im Euroraum bieten.

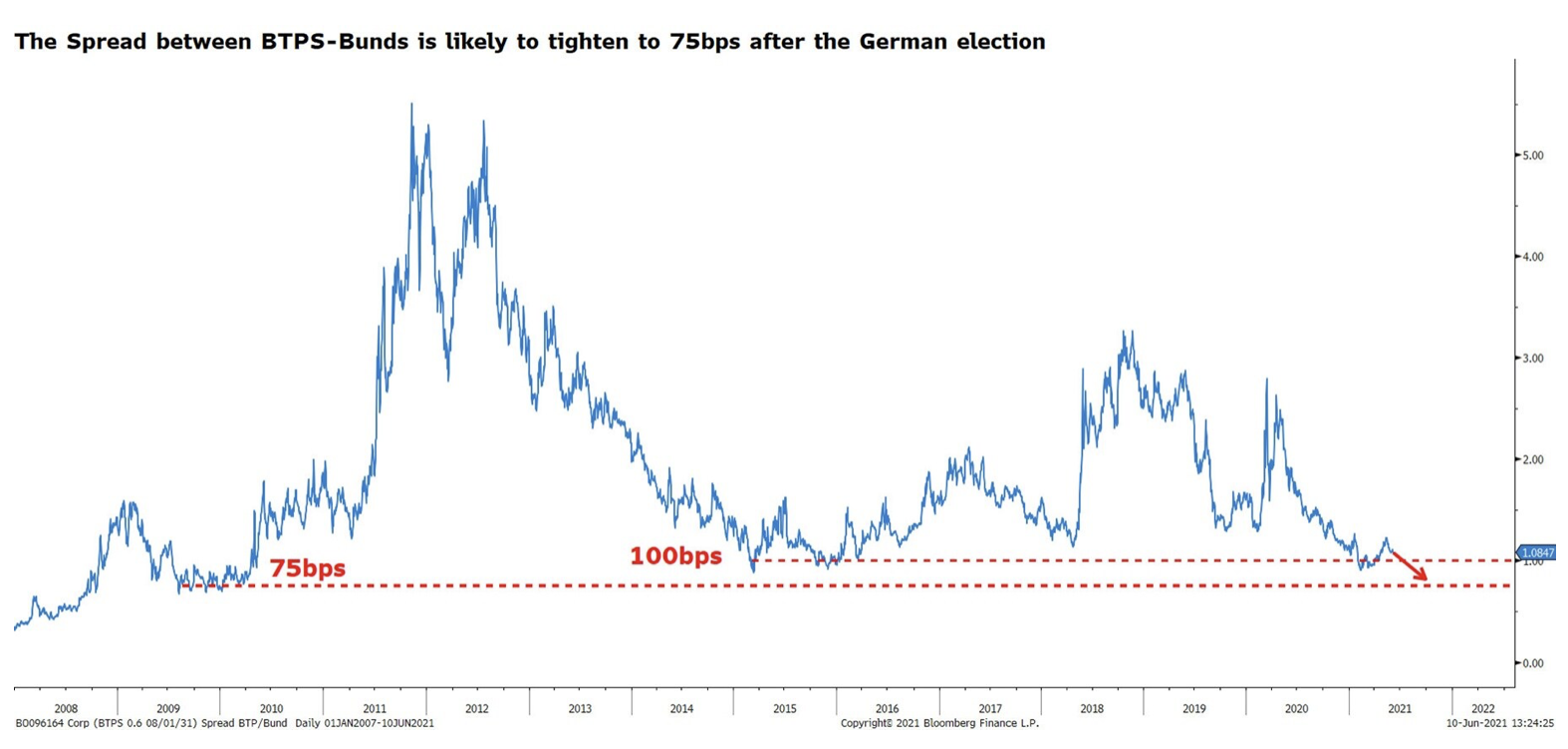

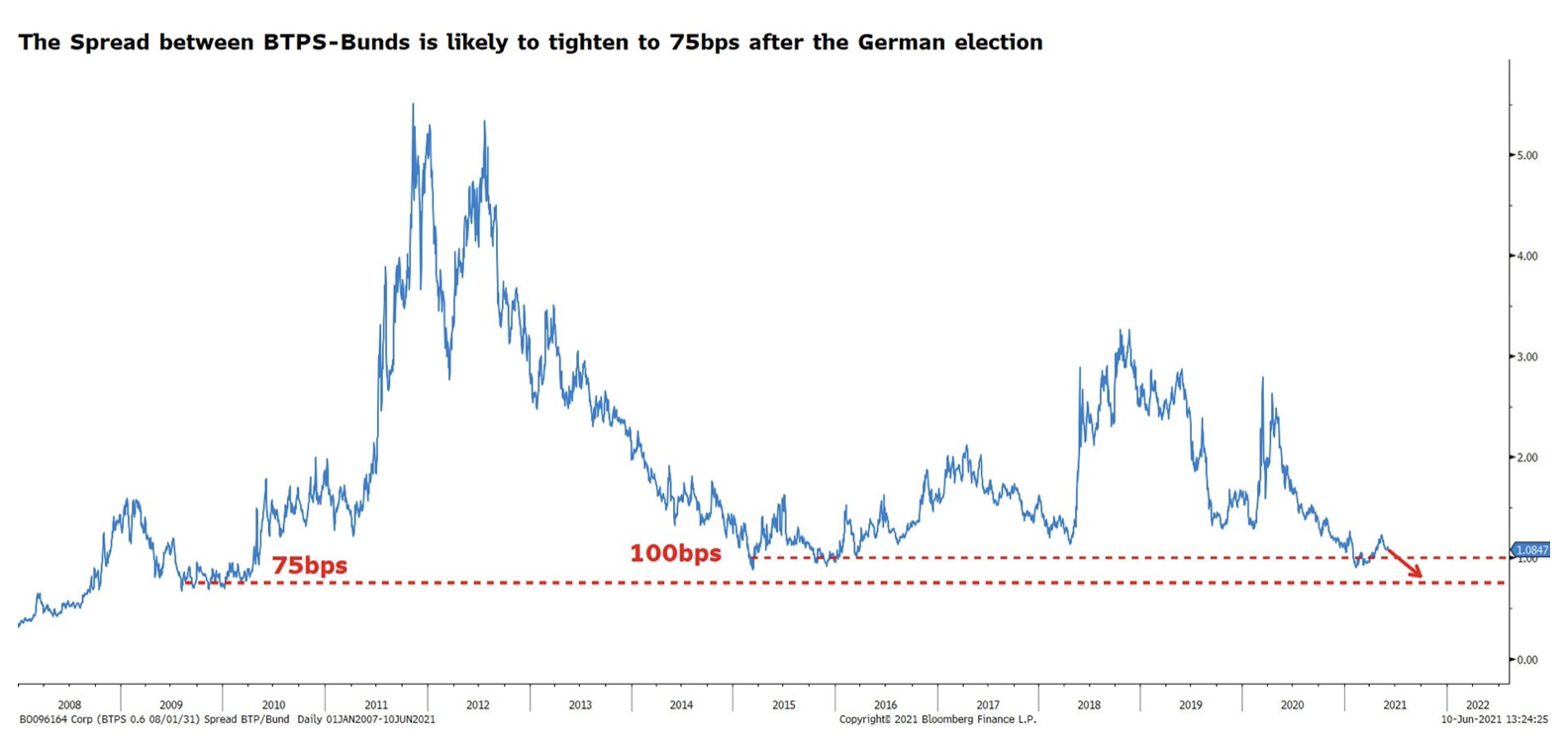

Seit Jahresbeginn liegt der Spread von italienischen und deutschen Staatsanleihen im Bereich von 90-126 Basispunkten. Als Mario Draghi Ministerpräsident von Italien wurde, verengte sich der Spread auf den kleinsten seit 2015. Nach der Wiedereröffnung der Wirtschaft weitete er sich jedoch auf über 100 Basispunkte aus.

Kurzfristig könnte sich dieser Spread aufgrund von Divergenzen in der Wirtschaftserholung und einer Abwärtsstimmung angesichts der erhöhten Volatilität am Anleihemarkt ausweiten. Langfristig erwarten wir jedoch eine deutliche Einengung des Spreads und eine Stabilisierung um 75 Bp.

Wir gehen davon aus, dass die Einengung des Spreads bei BTP im Vergleich zu anderen europäischen Anleihen aufgrund des stabilen politischen Umfelds von Draghi und der Auszahlungen aus dem NGEU-Fonds mit Italien als größtem Nutznießer viel stärker ausfallen könnte. Die spürbare Verbesserung des Risikoniveaus wird zu einer steigenden Nachfrage bei Anlegern beitragen, die die Möglichkeit finden, deutsche Staatsanleihen zu verkaufen, um sie durch Papiere mit höheren Renditen zu ersetzen.

Die Einengung des Spreads wird zwar den BTP stärken, wird aber erfolgen, wenn die Renditen deutscher Staatsanleihen steigen. Dies bedeutet, dass die Renditen deutscher 0,6-jähriger Staatsanleihen im Worst-Case-Szenario auf 1,4 % steigen und sich die Renditen italienischer 0,10-jähriger Staatsanleihen bei rund 0,9 % stabilisieren. Im optimistischsten Szenario werden sich die Renditen deutscher Anleihen im Bereich von XNUMX% und italienischer Anleihen bei rund XNUMX% stabilisieren.

Insgesamt werden auch italienische Anleihen im Zusammenhang mit steigenden deutschen Anleiherenditen Verluste erleiden. Allerdings werden italienische Staatsanleihen im Vergleich zu Anleihen anderer Länder widerstandsfähiger sein.

DIE GRÖSSTEN VERLUSTE IM RAHMEN DES WACHSTUMS DEUTSCHER ANLEIHEN WERDEN VON FRANZÖSISCHEN, SPANISCHEN UND PORTUGIESISCHEN SCHATZANLEIHEN GEBRACHT

Es ist zu erwarten, dass die Spreadeinengung bei anderen europäischen Staatsanleihen ein geringeres Thema sein wird. Beunruhigenderweise setzen die extrem niedrigen Renditen anderer europäischer Staatsanleihen Anleger erheblichen Verlusten aus.

Zum Zeitpunkt der Abfassung dieses Artikels bieten beispielsweise französische OATs eine Rendite von etwa 0,3 % und der Spread zwischen französischen und deutschen Staatsanleihen beträgt 55 Basispunkte. Steigen die Renditen deutscher Anleihen auf 0,1 % und der Spread bleibt weitgehend unverändert, ist mit einem Anstieg der Renditen zehnjähriger französischer Staatsanleihen auf 0,65 % zu rechnen. In absoluten Zahlen würde dies für französische OATs einen Kapitalverlust von 5 % bedeuten. Zum Vergleich: Bei BTP wäre dieser Verlust nicht wahrnehmbar, wenn der Spread bei steigenden deutschen Anleiherenditen auf 75 Basispunkte sinken würde.

Gehen Sie nun davon aus, dass die Renditen deutscher Staatsanleihen auf 0,6 % steigen. In einem solchen Fall würden die zehnjährigen OATs um rund 10 % abwerten. Im Fall von BTP würde dieser Verlust 5 % betragen.

Das zentrale Thema in diesem Fall ist die Notwendigkeit, einen Puffer gegen einen Anstieg der Zinssätze zu schaffen. Staatsanleihen mit niedrigeren Renditen solcher Wertpapiere bieten keine und setzen das Portfolio des Anlegers einem Zinsrisiko aus.