Öl ist ein geopolitisches Problem, spiegelt die schwache Nachfrage wider

Rohöl Es ist ein geopolitisches Problem, das sich in der schleppenden Nachfrage widerspiegelt. In der letzten Maiwoche war der Handel mit Rohstoffen unterschiedlich. Der Mai war der Monat, in dem viele Märkte nach dem Zusammenbruch von Covid-19 im ersten Quartal wieder zum Leben erweckt wurden. Trotz der einschüchternden Wirtschaftsdaten hat die konsequente Lockerung der Beschränkungen auf der ganzen Welt Hoffnungen auf eine V-förmige Erholung in den kommenden Monaten geweckt. Leider teilen wir diesen Optimismus nicht, da es unwahrscheinlich ist, dass Millionen von Mitarbeitern zur Arbeit zurückkehren, und dass in Volkswirtschaften, die sich zu früh öffnen, immer noch das Risiko eines erneuten Auftretens von Viren besteht.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Erdöl und Edelmetalle im Rampenlicht

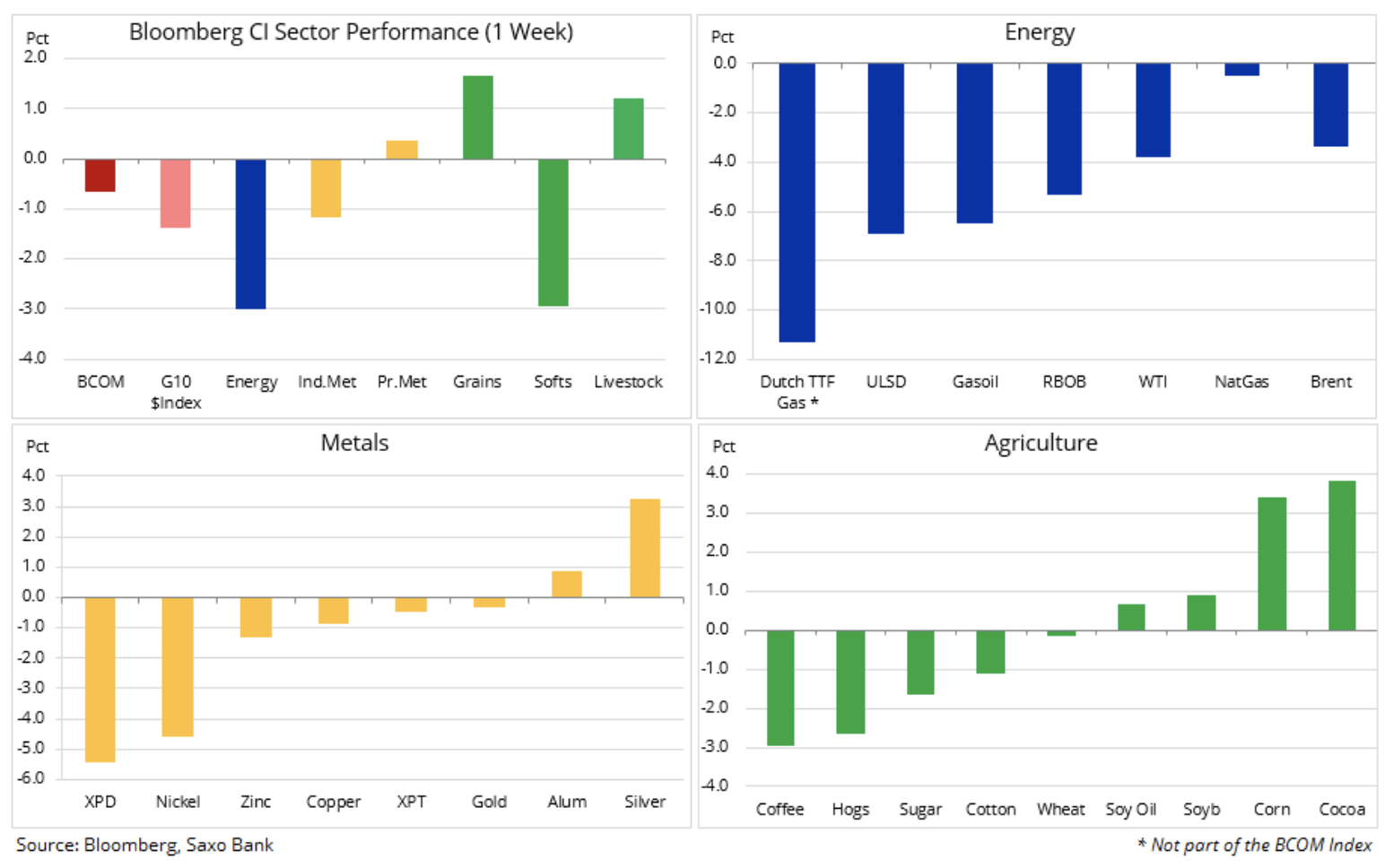

Der Bloomberg-Rohstoffindex ist gesunken und der Energiesektor hat nach einem Rückgang im April einen Teil seiner Rekordgewinne verloren. Industriemetalle entwickelten sich aufgrund der wachsenden Spannungen zwischen den Vereinigten Staaten und China auch schlechter, obwohl der Volkskongress neue Anreize einführte. Die Probleme der Edelmetalle endeten schnell - beides Goldund Silber erfreute sich aufgrund des schwächeren Dollars, niedrigerer Realrenditen und Reibungen zwischen den beiden größten Weltwirtschaften weiterhin großer Nachfrage.

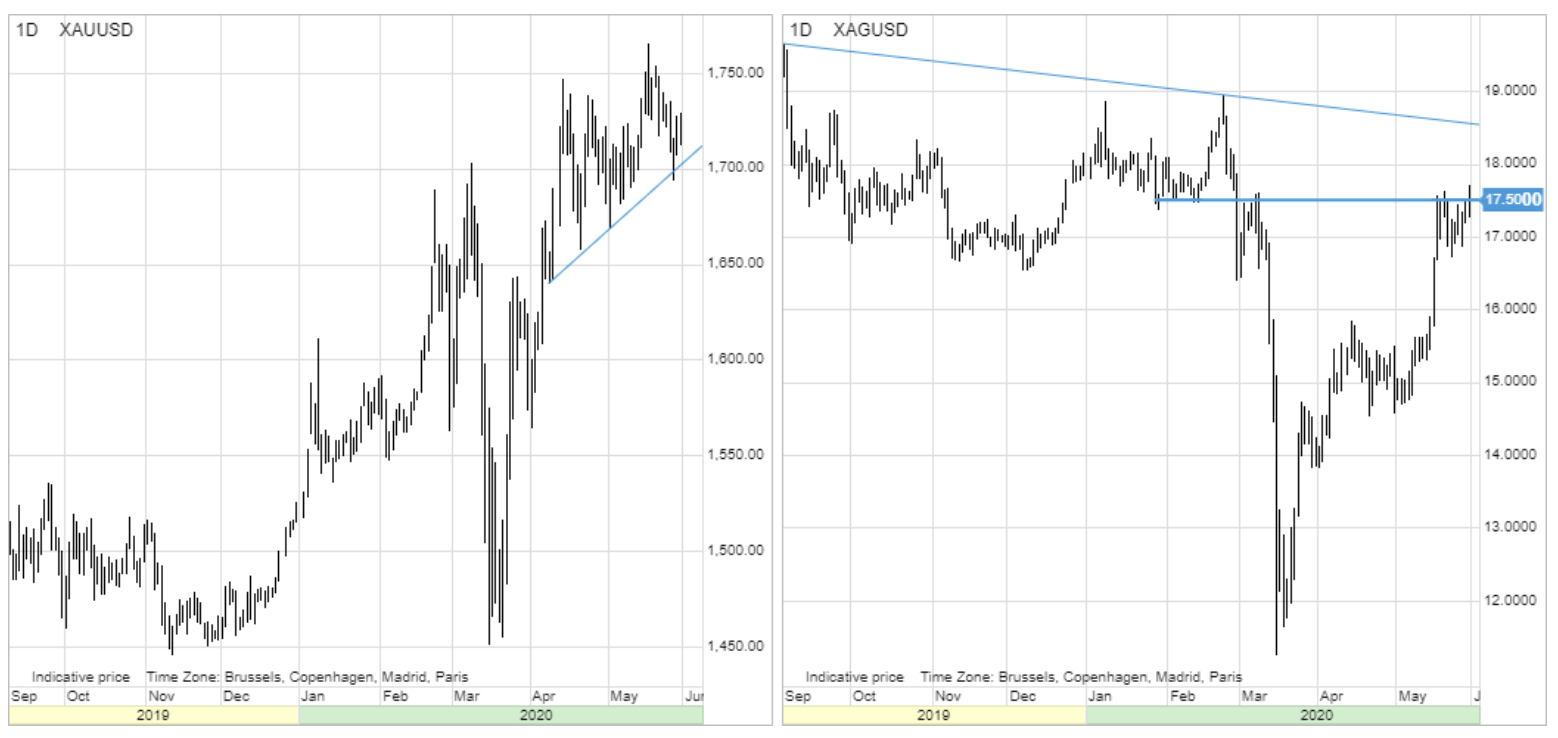

Edelmetalle

Während sich Silber weiter von den im März verzeichneten erheblichen Verlusten erholte, wurde der Goldwiderstand diese Woche erneut getestet. Kein weiterer Anstoß nach der letzten Pause auf USD 1 erhöhte die Marktnervosität und führte letzte Woche zu einem vorübergehenden Rückgang der Spotpreise unter USD 765 / oz. Genauso wie die Auflösung keine neuen Käufer anzog, verursachte ein Unterschreiten des Unterstützungsniveaus keine Welle neuer Verkäufe.

Die Unterstützung wurde schnell wiederhergestellt, nachdem der Dollar und die Anleiherenditen aufgrund der eskalierenden Spannungen zwischen Washington und Peking gesunken waren. Investoren betrachten Gold und in jüngerer Zeit Silber immer noch als Kapitalschutz. Während Hedge-Fonds, die häufig Transaktionen aufgrund kurzfristiger technischer Preisänderungen abschließen, in den letzten Monaten relativ ruhig waren, war die Nachfrage nach goldbasierten Aktienmarktfonds weiterhin mit einer Stärkung verbunden. Globales Volumen ETF Goldbasierte Investoren sind in den letzten sechs Monaten stetig auf ein Rekordhoch von über 3 Tonnen gestiegen.

Eine ähnliche Situation betraf Silber, das trotz des Rückgangs im März in den letzten Monaten fast täglich einen starken Anstieg der Investitionen auf ein neues Rekordniveau verzeichnete. Nach einer Stärkung um 50% gegenüber dem Minimum im März von 11,65 USD / Unze gelang es diesem Metall auch, einige Verluste gegenüber Gold wiederzugewinnen. Das Verhältnis von Gold zu Silber, d. H. Der Wert einer Unze Gold, ausgedrückt in Unzen Silber, hat sich von einem im März verzeichneten Rekordniveau von 125 auf das aktuelle Niveau von 98 verbessert, obwohl es immer noch deutlich über dem Fünfjahresdurchschnitt von etwa 80 liegt.

Wir wiederholen eine positive Prognose für beide Metalle, vor allem für Gold, angesichts der Verringerung der Prämie auf Silber. Die Hauptgründe, warum wir ein neues Rekordhoch in den kommenden Jahren nicht ausschließen können, sind folgende:

- Gold dient als Sicherheit für die zentrale Monetarisierung der Finanzmärkte

- Beispiellose staatliche Anreize und die politische Notwendigkeit, die Inflation anzuheben, um die Verschuldung zu stützen

- Die unvermeidliche Einführung von Zinskurvenkontrollen in den Vereinigten Staaten, die einen Rückgang der Realrenditen erzwingen

- Anstieg der globalen Einsparungen im Zusammenhang mit gleichzeitig negativen Realzinsen und einer nicht nachhaltig hohen Bewertung der Aktienmärkte

- Zunehmende geopolitische Spannungen im Zusammenhang mit der Verschiebung der Schuld an der Covid-19-Pandemie

- Erhöhte Inflation und Abschwächung des US-Dollars

Rohöl

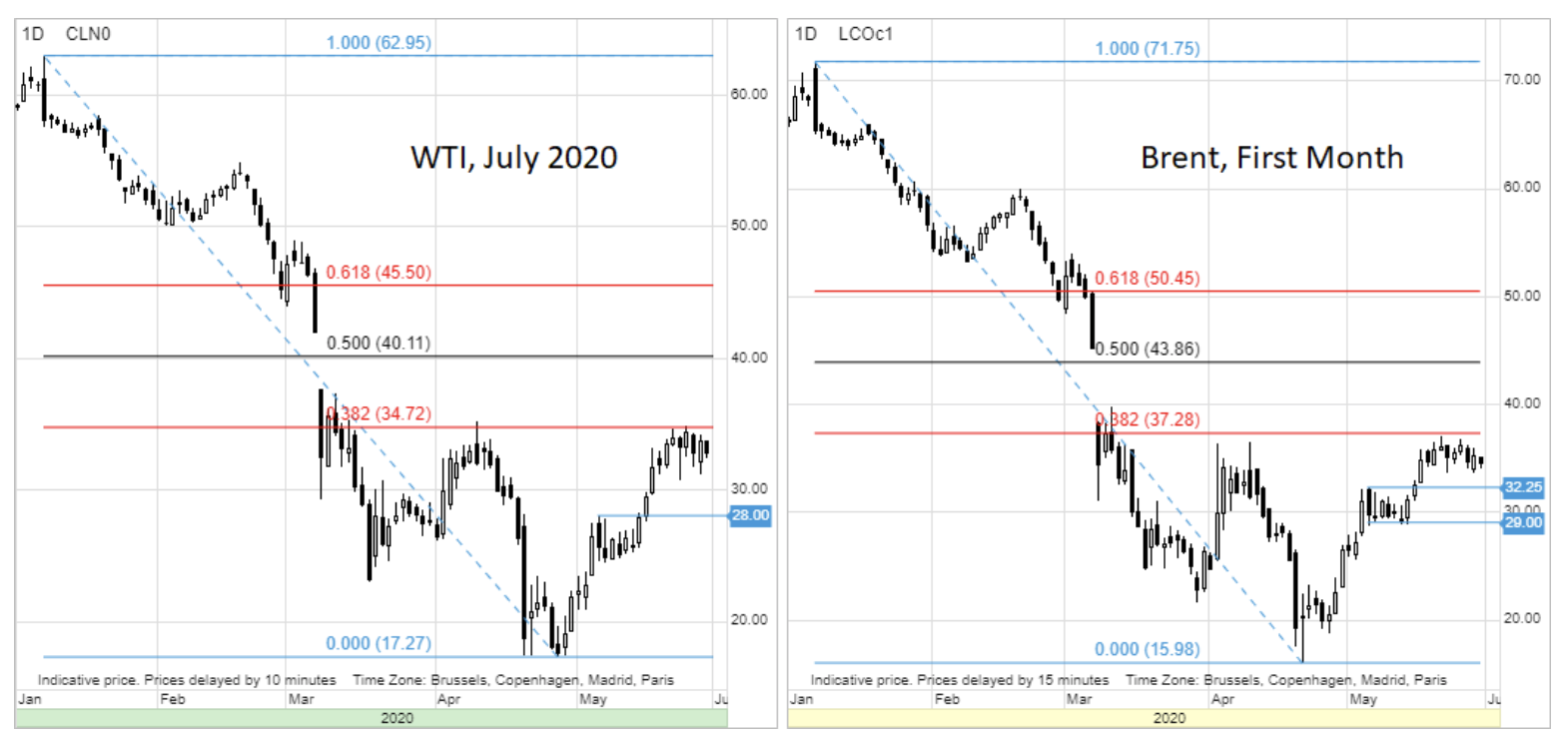

Marktboom Öl, die am 20. April nach dem Absinken unter Null begann, zeigt die ersten Anzeichen einer Hemmung. Dies geschah, nachdem die WTI-Öl-Futures 35 USD erreichten und der Brent-Ölkontrakt USD 37,2 / b nicht überschritt - beide Werte waren eine Abschaffung von 38,2% vom Verkauf von Januar bis Januar April. Ein kurzer Rückgang des WTI-Ölkontrakts im Mai, der im letzten Monat auf negative Werte auslief, war wahrscheinlich die größte Unterstützung für den nächsten starken Bullenmarkt.

Die Veranstaltung am 20. April erschütterte den globalen Ölmarkt und die Produzenten erkannten, dass drastische Schritte unternommen werden sollten, um den Markt vor weiteren Verlusten zu schützen. Dies führte höchstwahrscheinlich zu der engen und raschen Einigung der großen Hersteller im Mai.

In dem jüngsten Bericht über den Ölmarkt stellte die Internationale Energieagentur (IEA) fest, dass die weltweite Ölversorgung im Mai um 12 Millionen Barrel pro Tag auf ein Neunjahresminimum von 88 Millionen gesunken ist. Gleichzeitig wird erwartet, dass sich die Nachfrage von einem Rückgang von 22 Millionen Barrel pro Tag im Mai gegenüber dem Vorjahr im Mai auf einen Rückgang von 13 Millionen im Juni erholt.

Dieser Prozess wurde durch die rasche und in den meisten Fällen erzwungene Reduzierung der US-Ölproduktion aus Schiefer unterstützt, die derzeit von der IEA auf 2,8 Millionen Barrel pro Tag im Jahr 2020 geschätzt wird. Frühere Produktionskürzungen durch die OPEC + verursachten immer einige Schwankungen, da Mitglieder der Gruppe riskierten, sich daran zu beteiligen Nordamerikanische Produzenten. Dieses Risiko verschwand nach dem Zusammenbruch des WTI-Ölmarktes, wodurch viele Hersteller Verluste verzeichneten, die sie zwangen, die Produktion einzustellen.

Nach dem potenziellen Erreichen der Konsolidierungsphase lohnt es sich zu überlegen, was zu einer weiteren Abschwächung führen könnte. In diesem Zusammenhang gibt es eine Reihe von Risikobereichen, vor allem:

- Erneuter Anstieg der Covid-19-Inzidenz nach Lockerung der Beschränkungen

- Die Fähigkeit der OPEC +, die derzeitige enge Übereinstimmung aufrechtzuerhalten

- Bestimmung der verlustbehafteten US-Produzenten zur Steigerung der Produktion, wenn die WTI-Ölpreise über USD 30 / b zurückkehren

- Veränderungen nach der Pandemie im Zusammenhang mit dem globalen Verbraucherverhalten (weniger Flüge, mehr Arbeit von zu Hause aus)

Ein Bruch über 35 USD / b im WTI-Öl-Futures-Kontrakt im Juli könnte eine potenzielle Expansion in Richtung 40 USD / b signalisieren, während die Unterstützung bei 30 USD / b erscheinen sollte. Nur ein Rückgang unter USD 28 / b wirft Bedenken hinsichtlich einer tieferen Korrektur auf.

Neben dem Risiko eines weiteren Handelskrieges zwischen den USA und China sowie einer schwächeren als erwarteten Erholung der Nachfrage wird sich Rohöl Anfang Juni auf den OPEC-Gipfel und die OPEC + -Gruppe in Wien konzentrieren, wenn die Produzenten weitere Entscheidungen erörtern werden. Die Befürchtungen, dass Russland die Fortsetzung der Kürzungen nach Juli ablehnen könnte, könnten die Marktnervosität vor den Treffen vom 8. bis 10. Juni erneut erhöhen. Dies ist auf die Annahme zurückzuführen, dass teureres Öl bisher mit einer Verringerung des Angebots verbunden war - eine Entscheidung, die leicht rückgängig zu machen ist - und nicht mit einer soliden Erholung der Nachfrage.

Kupfermarkt

Kupfer-HG scheint wie Rohöl immer mehr Konsolidierung zu benötigen. Nachdem fast alle Verluste aus dem durch Covid-19 verursachten Ausverkauf im März wieder aufgeholt wurden, könnte das Metall Schwierigkeiten haben, über 2,50 USD / lb zu brechen - ein Niveau, das Unterstützung bot, aber ab 2017 eine Widerstandslinie darstellt. Der gerade zu Ende gegangene Volkskongress in China hat neue Anreize geboten, um die Nachfrage nach Rohstoffen in Schlüsselsektoren wie Bau und Verkehr zu steigern. Insgesamt war dies jedoch nicht die fiskalische Panzerfaust, die in früheren Rückgängen auf dem Markt zu beobachten war. Diese Maßnahmen können zwar die Aussichten stabilisieren, es ist jedoch unwahrscheinlich, dass sie das Wachstum wieder auf 6% bringen. Derzeit hoffen die Händler, dass die Erholung der Weltwirtschaft mit den eskalierenden Spannungen zwischen den USA und China gewinnen wird.

Maismarkt

Mais, das in letzter Zeit unter Hedge-Fonds beliebteste schnell verkaufte Produkt, hat das höchste wöchentliche Wachstum seit Oktober angestrebt. Die jüngste Erholung des Ölmarktes hat die Nachfrage der Ethanolproduzenten erhöht, die normalerweise fast 40% des in den USA produzierten Mais kaufen. Angesichts des potenziellen kurzfristigen Risikos von Hitze und Dürre im amerikanischen Nahen Osten ist der Preis für diesen Rohstoff gestiegen, und jetzt scheint sich die Untergrenze auf einem Schlüsselniveau von 3 USD / Scheffel stabilisiert zu haben. In der Woche zum 19. Mai hatten spekulative Anleger eine Short-Nettoposition von 245 Lots (000 Millionen Tonnen), und eine weitere Deckung von Short-Positionen könnte dazu führen, dass der Futures-Kontrakt in einen Widerstandsbereich über USD 31 / Scheffel eintritt. Weizen meldet auch wetterbedingte Transaktionen, während Soja mit der Tatsache zu kämpfen hat, dass Spannungen zwischen China und den Vereinigten Staaten Chinas Aussichten für die Nachfrage beeinträchtigen.

Kaffeemarkt

Die mit Covid-19 auf dem Kaffeemarkt verbundene Achterbahn hat sich geschlossen. Nach einer 25% igen Stärkung im März aufgrund von Bedenken hinsichtlich Versorgungsstörungen aus Südamerika ging der Preis erneut zurück. Eine erweiterte Isolierung auf der ganzen Welt hat die Nachfrage nach hochwertigen Bohnen aus Cafés verringert. Diese Woche überschritt der Preis das Unterstützungsniveau und fiel erneut unter USD 1 / lb, weit unter den aktuellen Produktionskosten vieler südamerikanischer Landwirte. Dies könnte das Hauptthema der Diskussion auf der nächsten virtuellen Sitzung des International Coffee Organization Council am 1. Juni sein.