Der Ölmarkt wartet auf den nächsten Schritt der OPEC+

Die Finanzmärkte erlebten letzte Woche eine starke Erholung, nachdem sie sich von der FOMC-Sitzung erholt hatten, bei der die Renditen von Dollar und US-Staatsanleihen stiegen, während Aktien und Rohstoffe an Wert verloren. Viele dieser anfänglichen Bewegungen haben sich bereits umgekehrt; Dies war hauptsächlich der Fall, wenn US-Aktien neue Allzeithochs erreichten und sich die langfristigen Anleiherenditen stabilisiert haben, während Dollar-Investoren immer noch darum kämpfen, zu entscheiden, ob die Stärkung nach dem FOMC anhält oder eine vollständige Umkehr eintreten wird .

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

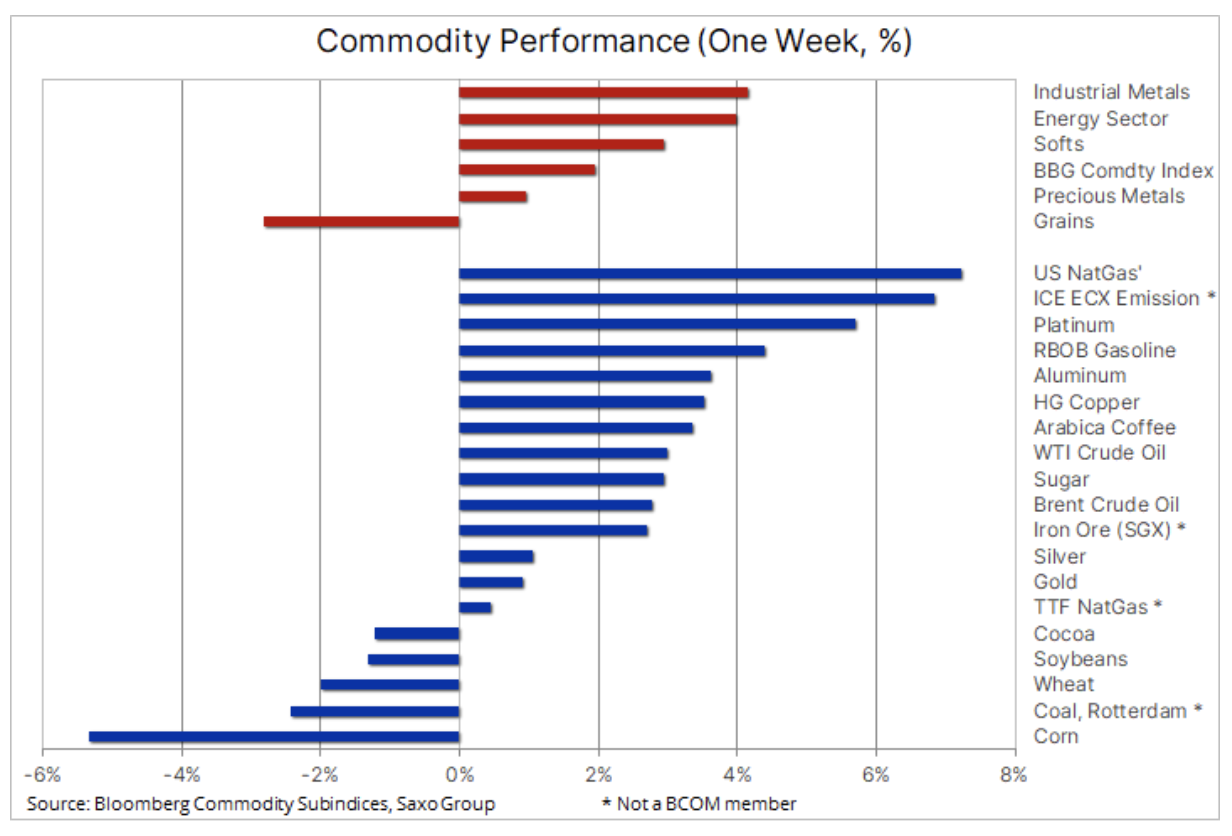

Bei den Rohstoffen hat die Abkehr von Metallen und landwirtschaftlichen Produkten zugunsten von Energie Anzeichen einer Hemmung gezeigt. Mit Ausnahme des Getreidesektors legten alle anderen Sektoren letzte Woche zu, als sich die Auswirkungen des FOMC abschwächten. Öl und Gas gewannen als Reaktion auf die steigende Nachfrage und die Tatsache, dass die US-amerikanischen Schieferöl- und -Gasproduzenten sich auf finanzielle Disziplin konzentrierten, anstatt die Produktion zu steigern. Infolgedessen erreichten beide Kraftstoffe das zuletzt im Jahr 2018 verzeichnete Niveau, wobei sich insbesondere der Rohölmarkt auf einen weiteren potenziellen Schritt der OPEC und Russlands konzentriert, nach einem Treffen am 1. Juli, bei dem die Produzenten voraussichtlich Produktionsniveaus für August und darüber hinaus festlegen werden.

Industriemetalle

zuallererst Kupfer, kehrte ins Spiel zurück, nachdem die chinesischen Behörden nur kleine Mengen von Metallen aus staatlichen Reserven freigegeben hatten, um den Preisanstieg einzudämmen. Darüber hinaus gab es in Russland den Vorschlag, eine Exportsteuer von 15 % einzuführen Aluminium, Kupfer, Nickel i Stahl die Inflation der inländischen Metallpreise zu bekämpfen und die Steuereinnahmen zu erhöhen. Da Russland ein wichtiges Exportland ist, könnte die Einführung dieser Steuer das Angebot in den Märkten weiter reduzieren und im zweiten Halbjahr 2021 preisstützend wirken.

Die Unterstützung – wenn auch mäßig – wurde auch auf die Kupferpreise ausgedehnt, nachdem Präsident Bidens Infrastrukturplan in Höhe von 579 Mrd. US-Dollar von beiden Seiten Unterstützung erhielt. Eine Vereinbarung, die die Kupfernachfrage ankurbelt, indem die Energiewende zum Aufbau eines Stromnetzes für Elektrofahrzeuge vorangetrieben wird, muss jedoch noch vom extrem zersplitterten Kongress genehmigt werden.

Gold

Gold hatte trotz der jüngsten Dollarschwächung und des Rückgangs der realen US-Anleiherenditen auf das Niveau vor dem FOMC ein Problem damit, neue Käufer zu finden. Der Markt ist immer noch von der prognostizierten Inflation zerrissen; Bisher hat sich der Konsens in Richtung einer Unterstützung für den vorübergehenden Charakter der Inflation verlagert, der von den Zentralbanken, insbesondere der Federal Reserve, angenommen wird. Wenn man bedenkt, dass andere goldverwandte Metalle wie Silber czy Platin, mit außergewöhnlich starken Ergebnissen, könnte sich Gold langsam auf weiteres Wachstum vorbereiten. Allerdings dürften potenzielle Käufer in Erwartung eines weiteren Rückgangs oder Durchbruchs über 1 USD / oz Zurückhaltung walten lassen.

NATGAS

Amerikanische Preise Erdgas erreichte mit 3,44 USD / MMBtu den höchsten Stand seit mehr als zwei Jahren, nachdem die extreme Hitze im Westen der USA die Nachfrage aus dem Versorgungssektor ankurbelte und ein bereits begrenztes Angebot belastete. Aufgrund der gestiegenen Nachfrage nach inländischem und exportiertem LNG-Gas liegen die Lagerbestände jetzt 6% unter ihrem normalen Niveau, da Schiefergasproduzenten wie Schieferöl die Produktion als Reaktion auf die Forderungen der Investoren nach finanzieller Disziplin drosseln. So hoch waren die Kurse der Futures-Kontrakte mit frühester Laufzeit zuletzt im Juni 2014 mit 4,55 USD / MMBtu.

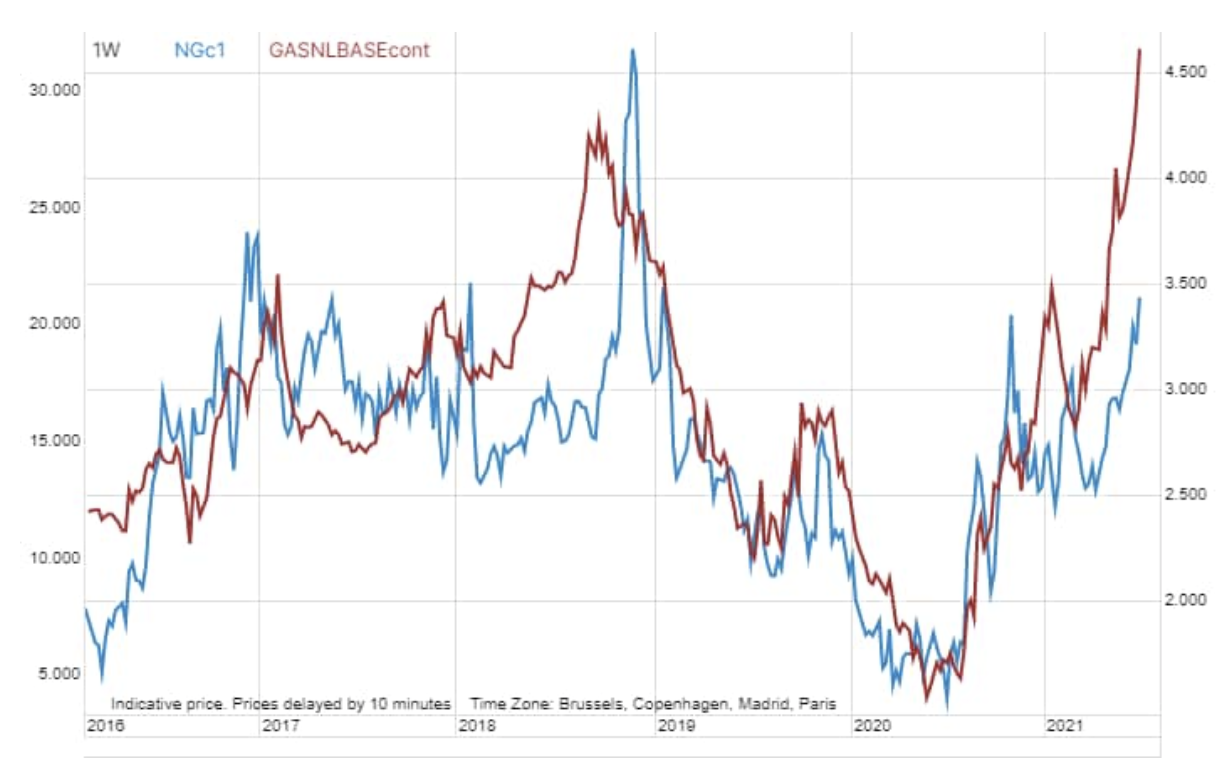

In Europa erreichte der Preis des niederländischen TTF-Gasvertrags seinen Höchststand von 2008., die 32 EUR / MWh übersteigt, was 11,25 USD / MMBtu entspricht. Aufgrund der Wartung des LNG-Terminals, der starken Wärmenachfrage und eines Rückgangs der Lieferungen aus Russland sind die Gasvorräte auf den niedrigsten Stand für diesen Zeitraum des Jahres seit 2009 gesunken, was möglicherweise geografisch motiviert ist, um eine Vereinbarung über die Nord Stream 2-Pipeline zu erzwingen, die in Kürze gestartet. Die Reduzierung der Gasversorgung und der Windkraftproduktion hat zu einem Anstieg des Kohleverbrauchs beigetragen, was wiederum die stetig steigenden CO55-Preise auf über XNUMX EUR pro Tonne gestützt hat.

Kurzfristig wird die Preisentwicklung von der für den 29. Juni geplanten ukrainischen Pipeline-Kapazitätsauktion, der wichtigsten Transitroute nach Europa, und davon abhängen, ob Russland und Gazprom sich für weitere Lieferungen über die Ukraine entscheiden. Insbesondere ist an die bevorstehende zehntägige Wartung der Nord Stream 1-Pipeline zu erinnern, die Russland direkt mit Deutschland verbindet.

Grafik: Sowohl der monatliche niederländische Gasterminkontrakt TTF (links) als auch der US-Gaskontrakt Henry Hub für den ersten Monat erreichten aufgrund des Nachfrageschubs und des begrenzten Angebots neue Höchststände.

Rohöl

Nach einer leichten Anpassung nach dem FOMC, Rohöl Die Gewinne wurden schnell wieder aufgenommen, wobei sowohl WTI- als auch Brent-Rohöl das zuletzt im Jahr 2018 verzeichnete Niveau erreichten. Dies basiert auf der Annahme, dass die OPEC + die Produktion kurzfristig auf eine Weise erhöhen wird, die eine anhaltende Preisstütze bietet, wenn sich die globale Nachfrage weiter erholt und danach fällig wird auf wachsende Bedenken, dass fehlende Investitionen in die neue Produktion ab Ende 2022 zu einer Unterversorgung des Marktes führen könnten. WTI-Rohöl stand im Vordergrund der letzten Hausse, deren Abschlag auf Brent-Rohöl aufgrund von Spekulationen, dass die Lagerbestände in Cushing, dem Drehkreuz für WTI-Ölverträge, könnten aufgrund der starken Nachfrage von Raffinerien im Mittleren Westen noch weiter schrumpfen.

Preisbewegungen, die in den letzten Wochen Energie mehr als Metalle oder Agrarprodukte begünstigten, haben auch bei spekulativen Anlegern eine Bewegung ausgelöst. Trotz der Reduzierung des Engagements in Edelmetallen und Industriemetallen sowie in Agrarprodukten zeigt die gesamte Long-Nettoposition in Rohöl- und Kraftstoffprodukten (ohne Erdgas) das stärkste Vertrauen in Energiepreiserhöhungen seit Oktober 2018, jedoch mit 977 viele Futures liegen immer noch 000% unter der Rekordposition vom Januar 33. Dies zeigt einerseits die Gefahr einer zu einseitigen Markteinseitigkeit, zeigt aber auch die starke Zuversicht der Anleger, dass die Kurse steigen werden.

Der Ölmarkt wird sich jedoch zunehmend auf das für den 1. Juli angesetzte OPEC+-Treffen fokussieren, und Maßnahmen oder Unterlassungen der Gruppe werden ein klares Signal senden, ob die OPEC+ eine Preisstabilisierung durch Produktionssteigerung oder höhere Preise anstreben wird. Da Russlands aktuelles Budget auf dem Ölpreis im unteren 40-US-Dollar-Bereich basiert, könnte es eher geneigt sein, die Ausweitung der Produktion zu unterstützen, um sich einen größeren Marktanteil zu sichern und gleichzeitig das Risiko einer erhöhten Nicht-OPEC-Produktion zu begrenzen.

Die Position Saudi-Arabiens wird jedoch von entscheidender Bedeutung sein, einschließlich aufgrund eines Vertrauenskredits aus seinen Maßnahmen im Januar, als es die Produktion einseitig drosselt, um die Preise während der erneuten Sperrung zu stützen. Die ganze Welt wartet auf eine Entscheidung, ob Saudi-Arabien versuchen wird, die Preise noch weiter in die Höhe zu treiben, indem es sich der Produktionssteigerung widersetzt. Das anhaltend begrenzte Angebot wird eine steile Rückwärtskurve schaffen, von der die OPEC + -Produzenten profitieren werden, die Öl basierend auf hohen Spotpreisen verkaufen. Gleichzeitig sind schuldenfinanzierte Produzenten wie US-Schieferölproduzenten oft gezwungen, einen Teil ihrer zukünftigen Produktion für 12-18 Monate im Voraus abzusichern und aufgrund der Form der Terminkurve zu deutlich niedrigeren Preisen zu verkaufen als die aktuellen Spotpreise.