Marktanomalien - wie beeinflusst "dummes" und "kluges" Geld die Kursbewegungen?

Wie oft sehen wir Marktanomalien? Die Markteffizienzhypothese ist eines der bevorzugten Forschungsthemen vieler Ökonomen. Vereinfachung des akademischen Konzepts, Markteffizienz sagt uns, dass der Preis von Finanzinstrumenten die an der Börse verfügbaren Informationen vollständig widerspiegelt.

Ich denke, es ist nicht notwendig, lange nach Beispielen für verschiedene Arten von Marktanomalien zu suchen, um die Effizienzhypothese in gewissem Maße zu widerlegen. Es reicht aus, nach überbewerteten oder unterbewerteten Aktien zu greifen, um zu verstehen, was die Titelanomalie ist.

Im heutigen Beitrag möchte ich Ihnen etwas über den Anteil von „smartem“ und „dummem“ (dummem) Geld an Marktbewegungen erzählen.

Wer ist wer?

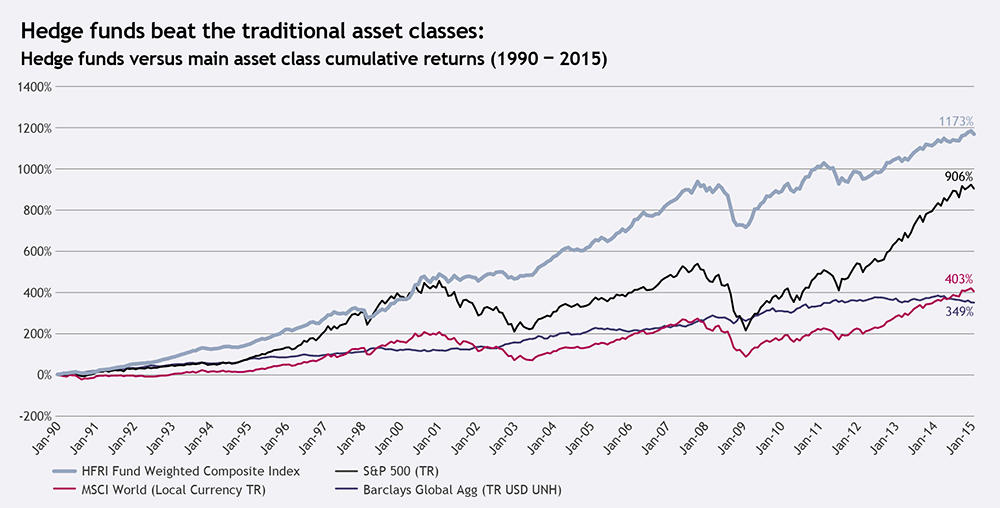

Beginnen wir mit einer einfachen Definition der Marktseiten, die sich unter den Namen verbergen schlau und dumm. Stupid Money ist in erster Linie der Cashflow, der von Investmentfonds auf den Markt gelangt, während Smart Money die Aktion von Hedgefonds ist.

LESEN SIE AUCH: Händlerstimmung - was ist das und wie wird es im Handel eingesetzt?

Warum ist das so? Ich erkläre es später im Text. An dieser Stelle möchte ich mich noch auf eine Sache konzentrieren, nämlich die Wirkung. Die Wirkung dieser Marktkräfte ist:

- Abweichung der Kurse von den Fundamentaldaten

- Preise wieder ins Gleichgewicht zu bringen

Es gibt eine sehr umfangreiche Dokumentation (basierend auf Aktienmärkten, aber die Schlussfolgerungen dieser Studie lassen sich leicht auf jeden Markt übertragen, auf dem Smart / Dumb operieren) von Aktienmarktanomalien, die zum Beispiel von McLean, Pontiff oder entwickelt wurden Stambaugh. Jede dieser Lesarten zwingt uns zu einer konsistenten Schlussfolgerung, die wie folgt lautet: Preisdruck durch dummes Geld führt typischerweise dazu, dass die Preise von den Fundamentalwerten abweichen, während (z. B. durch Arbitrage, Long / Short) Smart Money den Preis zum Fundamentalwert zurückführt.

Warum sind Investmentfonds doof? - die Wirkung des Strebens nach Ergebnissen

Viele wissenschaftliche Arbeiten, die ich nicht zitieren möchte (und die Liste ist lang!), haben, um den Leser nicht zu langweilen, gezeigt, dass die Zuflüsse von Anlagegeldern, oder einfach Gelder für Investitionen, die Allokation (Platzierung) stören Kapital am Markt. Betrachten Sie das Beispiel der Investition in Unternehmen. Sirri und Tufano wiesen bereits 1998 darauf hin, dass Privatanleger stark dazu neigen, der Performance nachzujagen. Infolgedessen lenken sie ihr Kapital in die Fonds, die am besten abschneiden Renditen Interessanterweise ziehen sie kein Geld von den TFIs mit schlechten Renditen ab.

Wenn ein Fonds, der sich bei einer bestimmten Aktie sehr gut entwickelt, neue Investmentfonds von Privatanlegern erhält, ist er normalerweise gezwungen, sein Engagement in bestehenden Aktienpaketen zu erhöhen. Dazu kommt es natürlich Selbstsabotage in Form einer nachträglichen Umkehrung der Renditen. Ebenso ist es bei Fonds der Fall, die schlechte Renditen aufweisen und gezwungen sind, einige ihrer Positionen zu liquidieren, um diejenigen zufrieden zu stellen, die Kapital abziehen möchten.

Smart Money - die Jagd nach Aufwertung

Interessant Smart Money kann nicht nur als Hedgefonds definiert werden, sondern auch als Manager dieser Fonds und Investoren, die ähnlich (mit ähnlichen Strategien) wie FH agieren. Allein die Funktionsweise dieser in Polen nicht sehr beliebten Fonds lässt vermuten, dass sie eine Art „Anomalie-Neutralisierer“ sind und den Preis wieder ins Gleichgewicht bringen. Manchmal (selten, aber es kommt vor) löst sich der Preis für einen längeren Zeitraum von den Fundamenten, da das den Arbitrage-Strategien zugewiesene Kapital in seiner anfänglichen Größenordnung (im Verhältnis zur TFI-Beteiligung) gering sein kann. In den ersten Absicherungsperioden können Fonds dann beispielsweise eine Überbewertung nicht vollständig ausgleichen, sondern nur abmildern.

Was sehr interessant ist (wie von Boehmer, Jonses, Zhang bewiesen) kurze Transaktionen sind in der Regel bewusster. Also unbedingt korrigierende Wirkung (der Markt fällt in eine Korrektur) tritt normalerweise bei überbewerteten Aktien auf. Daher lässt sich daraus eine vorgefertigte Strategie ableiten, die darin besteht, (z. B. monatlich) die am stärksten überbewerteten Finanzinstrumente auszuwählen und Short-Orders zu setzen. Der springende Punkt bei dieser Strategie ist natürlich, wie wir Fehlbewertungen messen. Während Aktien Buchwertindizes usw. verwenden können, kann es bei den übrigen Instrumenten etwas schwieriger sein, den „wahren Wert“ zu bestimmen.

Anwendungen für den Handel

Die erste Schlussfolgerung, die gezogen werden könnte, ist, überhöhte Vermögenswerte nicht im Einklang mit ihrem Trend zu traden. Ich möchte hier jedoch nicht vorschlagen, dass wir jedes Mal in einem Aufwärtstrend nach Rückgängen suchen und um jeden Preis einen konträren Ansatz zum Widerstand verfolgen sollten. Die zweite und gleichzeitig offensichtlichste lässt einen darüber nachdenken, sich nicht den Empfehlungen von Investmentbanken zu beugen, deren „empfohlene Handelsideen“ als künstliche Umleitung des Verkehrs auf Vermögenswerte mit einem bereits überbewerteten Preis dienen können.

Bei all dem Wahnsinn des intelligenten Geldhandels lohnt es sich, einen weiteren Faktor zu berücksichtigen, nämlich die Liquidität. In Kürze werde ich am Beispiel von SMC einen eigenen Artikel dem Fangen von Liquidität am Markt widmen. Ich möchte hier jedoch nur hinzufügen, dass Hedgefonds unter Berücksichtigung ihres Betriebsmodells (Arbitrage oder Long / Short) eine Bestätigung in der Liquidität benötigen, dh dem Markt, auf dem es einfach ist, eine Order zu platzieren und zu schließen. Daher nutzen einige Forex-Händler Momentum und Volumen für den Handel. Allerdings spricht nichts dagegen, die Liquidität direkt an den Kerzen zu prüfen.