Szenarien für die kommenden Monate: Bankenkrise, Rezession, Crash?

V.1 Ausgewählte Aktienindizes ab 08.03.2023. März XNUMX. Quelle: eigene Studie, stooq.pl

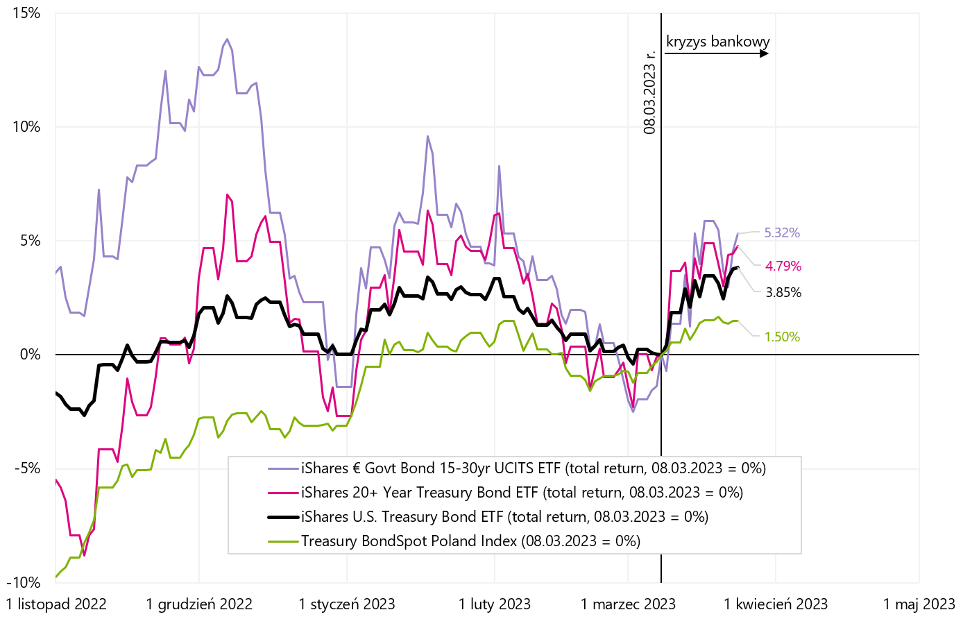

Ab 8. März. der Unterschied zwischen dem Nasdaq100 und dem WIG20 beträgt ganze 14,8 Prozentpunkte (und das sind nur etwas mehr als 2 Wochen). Seit Anfang des Jahres ist es nicht besser, hier beträgt die Differenz 23,5 Prozentpunkte. Einzelheiten zu den Renditen in verschiedenen Zeiträumen für die oben genannten Indizes sind in der nachstehenden Tabelle aufgeführt. Interessant in der folgenden Tabelle ist die Tatsache, dass Nasdaq100 mit WIG20 in jedem Zeitraum außer 2022 „gewinnt“.

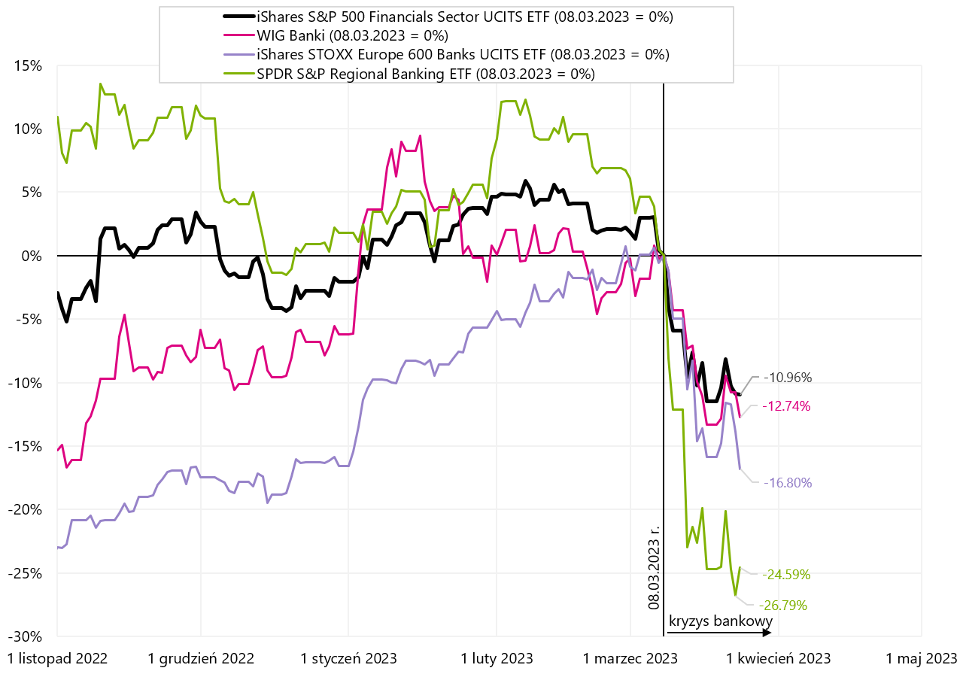

V.2 Ausgewählte Bankenindizes ab 08.03.2023. März XNUMX. Quelle: eigene Studie, stooq.pl, ishares.com

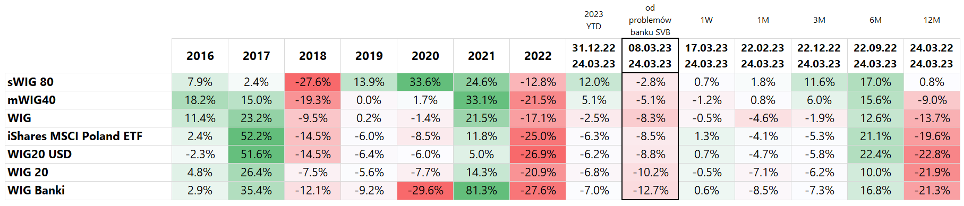

V.3 Polnische Indizes vom 08.03.2023. März XNUMX. Quelle: eigene Studie, stooq.pl

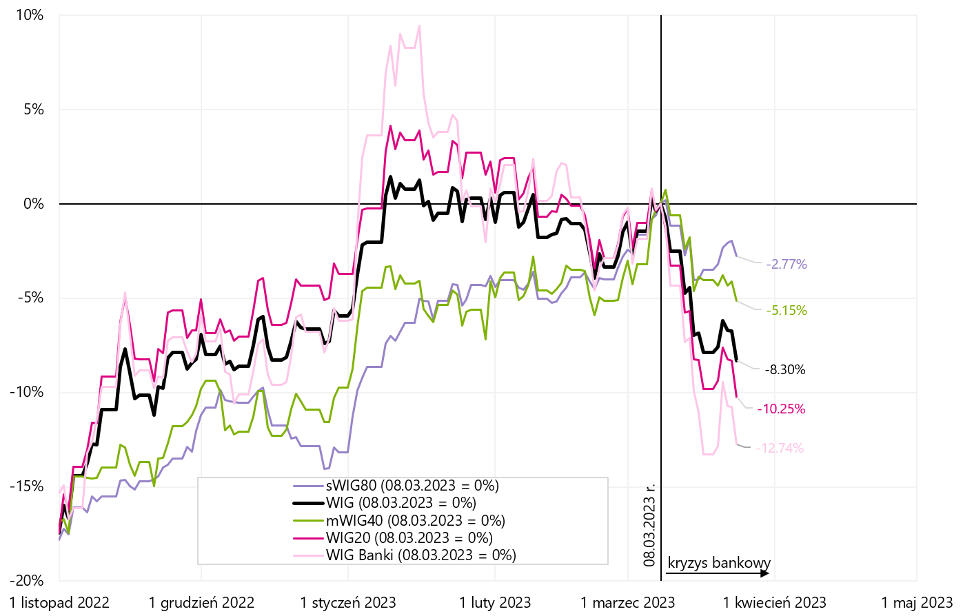

V.4 Amerikanische, europäische und polnische Staatsanleihen vom 08.03.2023. März XNUMX. Quelle: eigene Studie, ishares.com, stooq.pl

V.5 Kurse ausgewählter Währungspaare vom 08.03.2023. März XNUMX. Quelle: eigene Studie, stooq.pl

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.

Hinterlasse eine Antwort