Der Verteidigungssektor ist auf dem Vormarsch, Stimmungsschwankungen an den Börsen

Die vergangene Woche war geprägt von wechselnden Stimmungen an den Börsen der Welt. Wie es sich für den „Valentinstag“ gehört, verliebten sich die Anleger in globale Aktien. Der Optimismus verblasste jedoch im Laufe der darauffolgenden Sitzungen, was jedoch nicht verhinderte, dass viele Aktienindizes in diesem Jahr ihre Höchststände erreichten.

Eine der treibenden Kräfte hinter den Indizes sind Unternehmen mit Verteidigungssektorprofitieren vom langwierigen Krieg in der Ukraine und dem Risiko einer Konflikteskalation. Trotz der Prämissen, die einen Ausverkauf an den Börsen rechtfertigen, zeichnen sich Aktien durch einen hohen Widerstand aus. Ganz anders sieht es bei den US-Anleiherenditen aus, die nach der Veröffentlichung von Wirtschaftsdaten weiter anstiegen.

Hohe Unsicherheit kennzeichnet Investoren, die ihr Kapital im Land der aufgehenden Sonne investieren. Die Ernennung eines neuen Gouverneurs der Bank of Japan könnte ein Katalysator für Veränderungen in der Geldpolitik sein und die Marktstimmung beeinflussen.

Stimmungsschwankungen an den Aktienmärkten

An Emotionen mangelte es vergangene Woche nicht an den Börsen. Makroökonomische Datenveröffentlichungen in den USA spielten eine Schlüsselrolle. Die Anleger waren lange Zeit widerstandsfähig gegenüber restriktiven Inflationszahlen, aber am Donnerstag kapitulierten die Bullen und machten die Gewinne der ersten Wochenhälfte zunichte. Der S&P 500-Index erzielte schließlich eine Rendite von -0.28 %. Der Nasdaq Composite schnitt etwas besser ab und beendete die Woche mit einem symbolischen Anstieg (0.58 %).

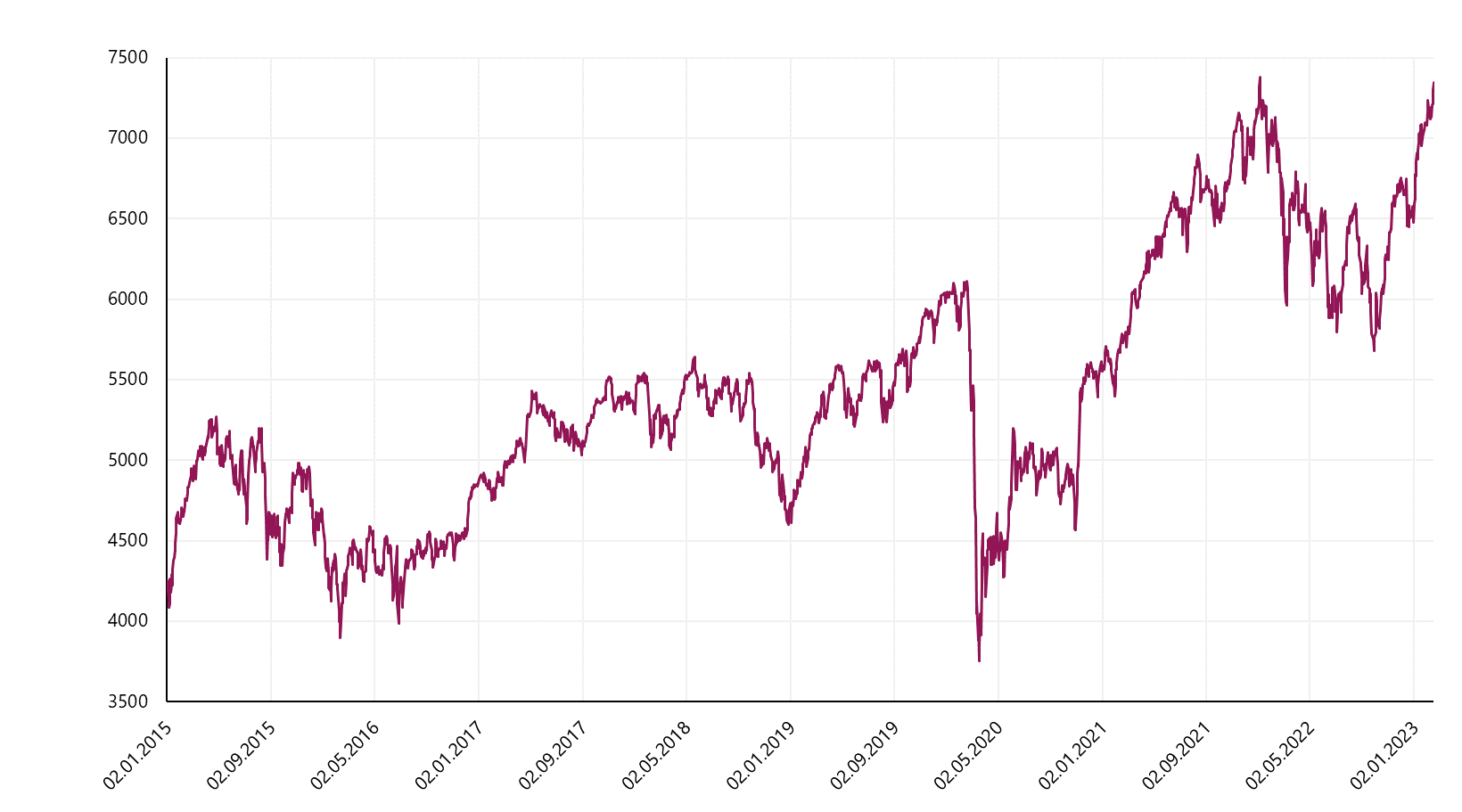

Die Indizes in Europa setzen ihren großartigen Lauf fort, der diese Woche erneut einen Kraftakt ablieferte. Das historische Intraday-Hoch wurde vom französischen CAC40 durchbrochen, der gegenüber der Vorwoche einen Anstieg von 3.06 % verzeichnete.

V.1 Zitate CAC40-Index. Quelle: eigene Studie, Stooq.pl

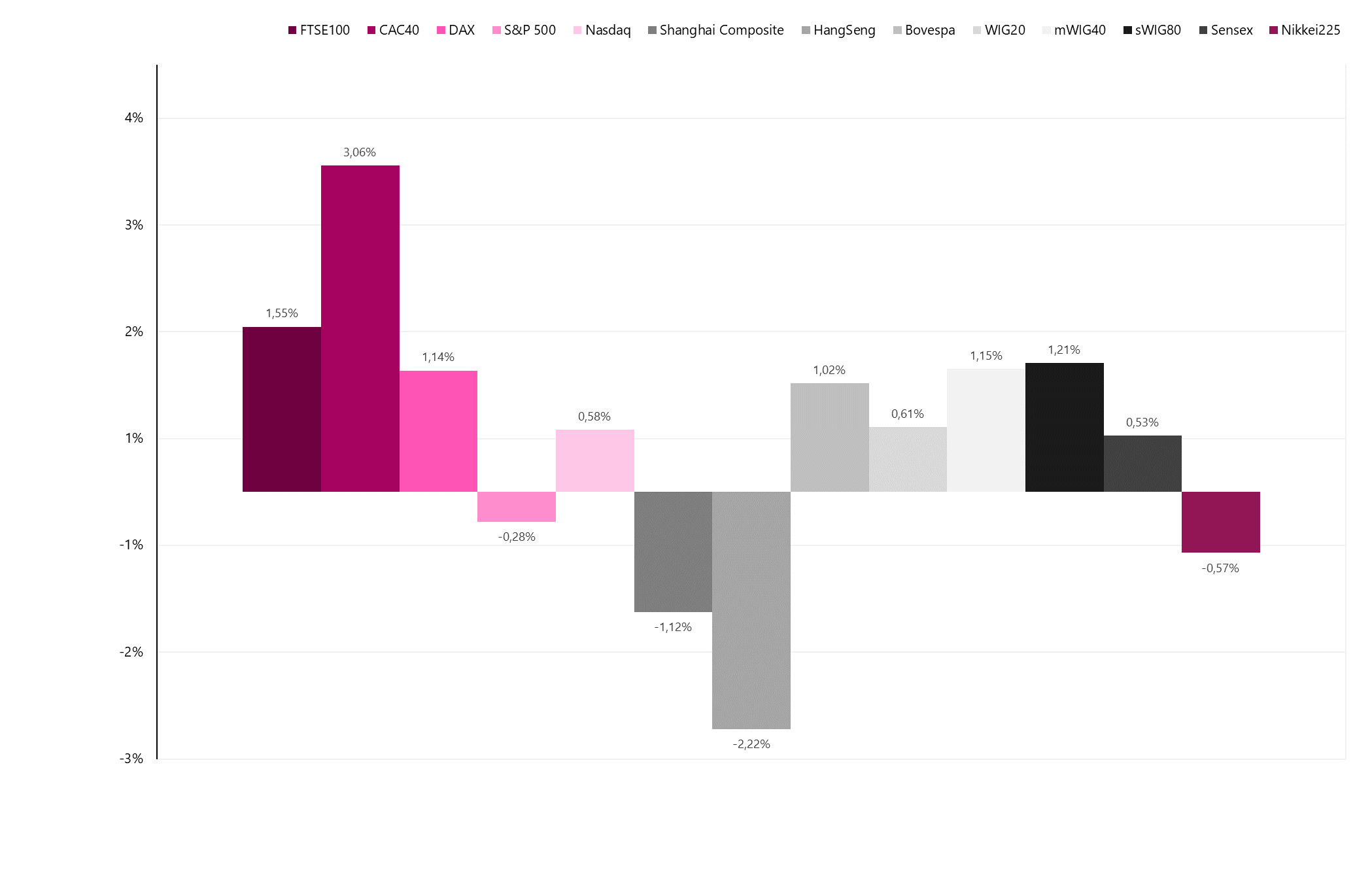

German versuchte, mit ihm Schritt zu halten DAX (1.14 %) und der britische FTSE 100 (1.55 %), der zum ersten Mal in der Geschichte die Marke von 8000 Punkten überschritt. Vor allem aufgrund des anhaltenden Drucks des starken Dollars verschlechterte sich die Lage in den Emerging Markets etwas. Die höchste Rendite erzielte die brasilianische Bovespa (1.02 %). Ein positives Ergebnis zeichnete der Index auch in Indien aus (0.53 %). Aktien in Hongkong (-2.22 %) und Shanghai (-1.12 %) beendeten die Woche im Minus.

V.2 Renditen von Aktienindizes in der letzten Woche. Quelle: eigene Studie, Stooq.pl

Das ungünstige Urteil des EuGH-Sprechers zu CHF-Krediten wirkte sich auf die Volatilität am lokalen Markt aus. Der Bankensektor stand unter Druck, aber nach einer kurzzeitigen Panik wehrte sich der Index der größten Unternehmen gegen die Korrektur. Insgesamt erreichte WIG20 eine positive Rendite von 0.61 %. Auch die Indizes kleiner Unternehmen (sWIG80 stieg um 1.21 %) und mittelständischer Unternehmen (mWIG40 stieg um 1.15 %) entwickelten sich gut.

Der Verteidigungssektor auf dem Vormarsch

Der seit fast einem Jahr andauernde Krieg in der Ukraine hat die Haltung vieler Länder zur Verteidigungspolitik verändert. Das Fehlen von Symptomen, die auf das nahende Ende des Krieges in der Ukraine hindeuten, sowie viele Signale, die eine mögliche Eskalation des Konflikts ankündigen, führt zu einem wachsenden Interesse der Anleger an Aktien von Unternehmen aus dem Verteidigungssektor. Letzte Woche fand ein Treffen der NATO-Verteidigungsminister zur Ukraine statt. Das Hauptthema der Gespräche war die Unterstützung des Landes, die Auffüllung von Ausrüstung und Munition. Die USA und die Nato versprechen der Ukraine weitere Hilfe.

Die Pläne beinhalten Erhöhung der angesammelten Munitionsmenge, da der schnellere Verbrauch von Granaten als die Produktionskapazität dazu führt, dass die Vorräte zur Neige gehen. Bundesverteidigungsminister Boris Pistorius forderte die Rüstungsindustrie des Landes auf, die Produktionskapazitäten zu erhöhen. Der Politiker informiert über die Unterzeichnung eines Abkommens der Bundesregierung mit dem Rüstungskonzern Rheinmetall zur Herstellung von Munition für die von der Ukraine eingesetzten Gepard-Flugabwehrkanonen.

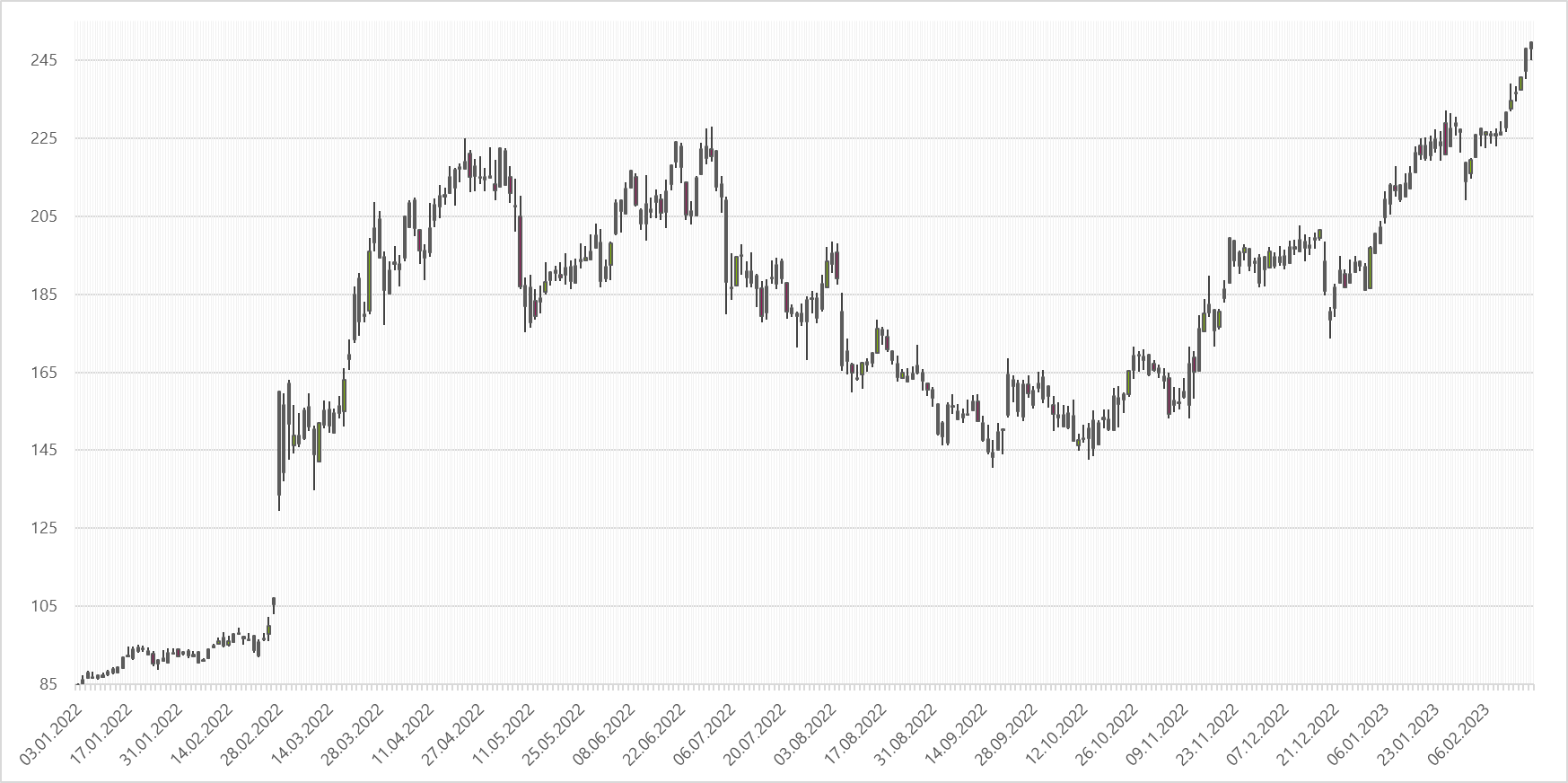

Die Rheinmetall AG ist eines der größten Unternehmen, das an der Herstellung von Ausrüstung beteiligt ist, die während des Krieges in der Ukraine verwendet wurde. Das Unternehmen ist zusammen mit Krauss-Maffei Wegmann Hersteller von Panzern Leopard 2. Das Angebot des Unternehmens umfasst auch verschiedene Arten von Waffen, Kampffahrzeugen und Führungssystemen. Das gestiegene Interesse an den Produkten des Unternehmens und die geopolitische Situation machten das Unternehmen zu einem der Favoriten der Investoren. Innerhalb von 12 Monaten legten die Aktien des Unternehmens über 150 % zu, und in den letzten Wochen kehrte das Unternehmen in die Gunst zurück, wodurch es die Spitzenwerte des zweiten Quartals des vergangenen Jahres überwinden konnte.

W.3 Auflistung des Unternehmens Rheinmetall AG. Quelle: eigene Studie, Stooq.pl

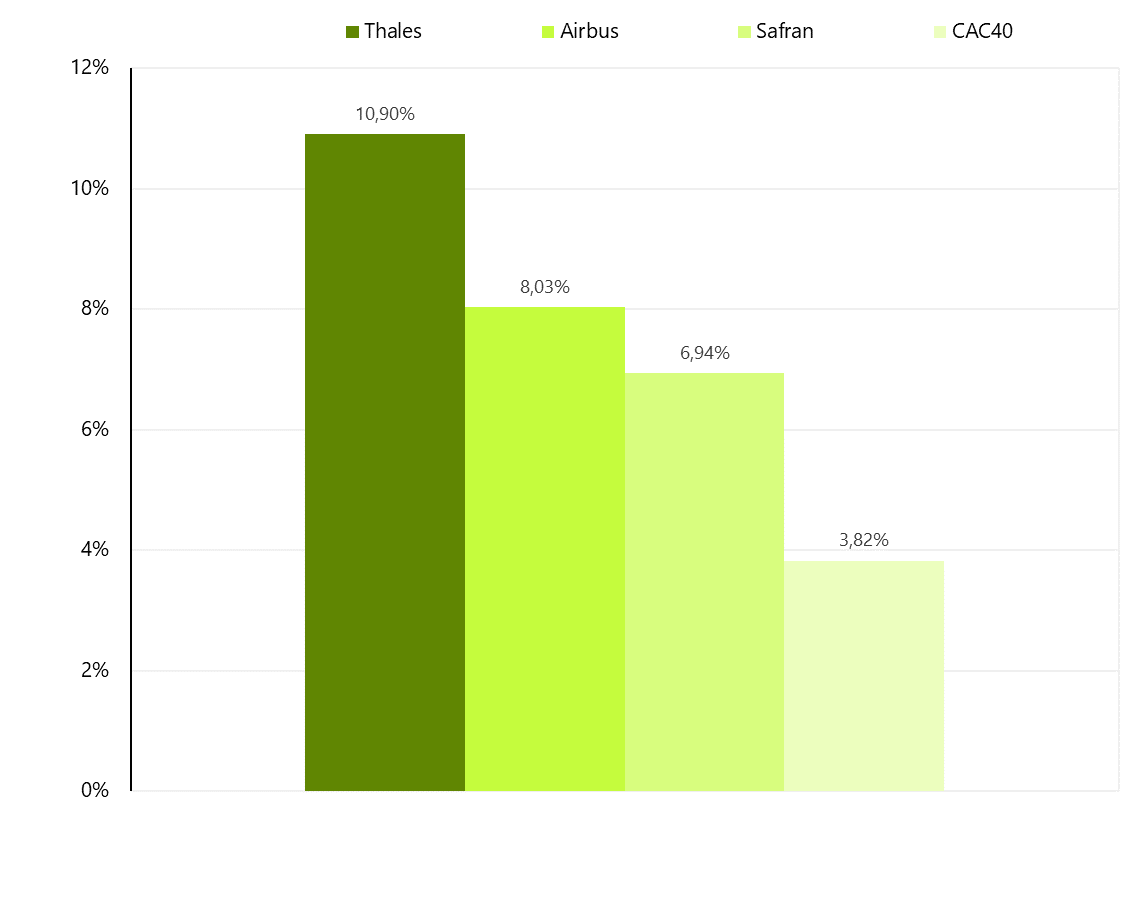

Die anhaltenden Raketenangriffe, der Beschuss kritischer Infrastrukturen in der Ukraine sowie Informationen, die darauf hindeuten, dass Russland Flugzeuge und Hubschrauber nahe der Grenze ansammelt, könnten auf eine weitere Eskalation der Militäroperationen hindeuten. Die Bedingungen und das geopolitische Umfeld machen die Popularität von Aktien von Unternehmen aus dem Verteidigungssektor in einer breiten Perspektive sichtbar. Das beste Beispiel sind die drei an der Pariser Börse notierten Unternehmen, die in der Zusammensetzung enthalten sind CAC40-Index. Die Aktien von Safran, Thales und Airbus, deren Aktivitäten mit dem Verteidigungssektor zusammenhängen, waren letzte Woche einer der Wachstumstreiber, die den CAC40-Index auf Rekordniveau klettern ließen.

V.4 Renditen französischer Unternehmen aus dem Verteidigungsbereich vor dem Hintergrund des CAC40-Index im Horizont von 1 Monat. Quelle: eigene Studie, Yahoo Finance

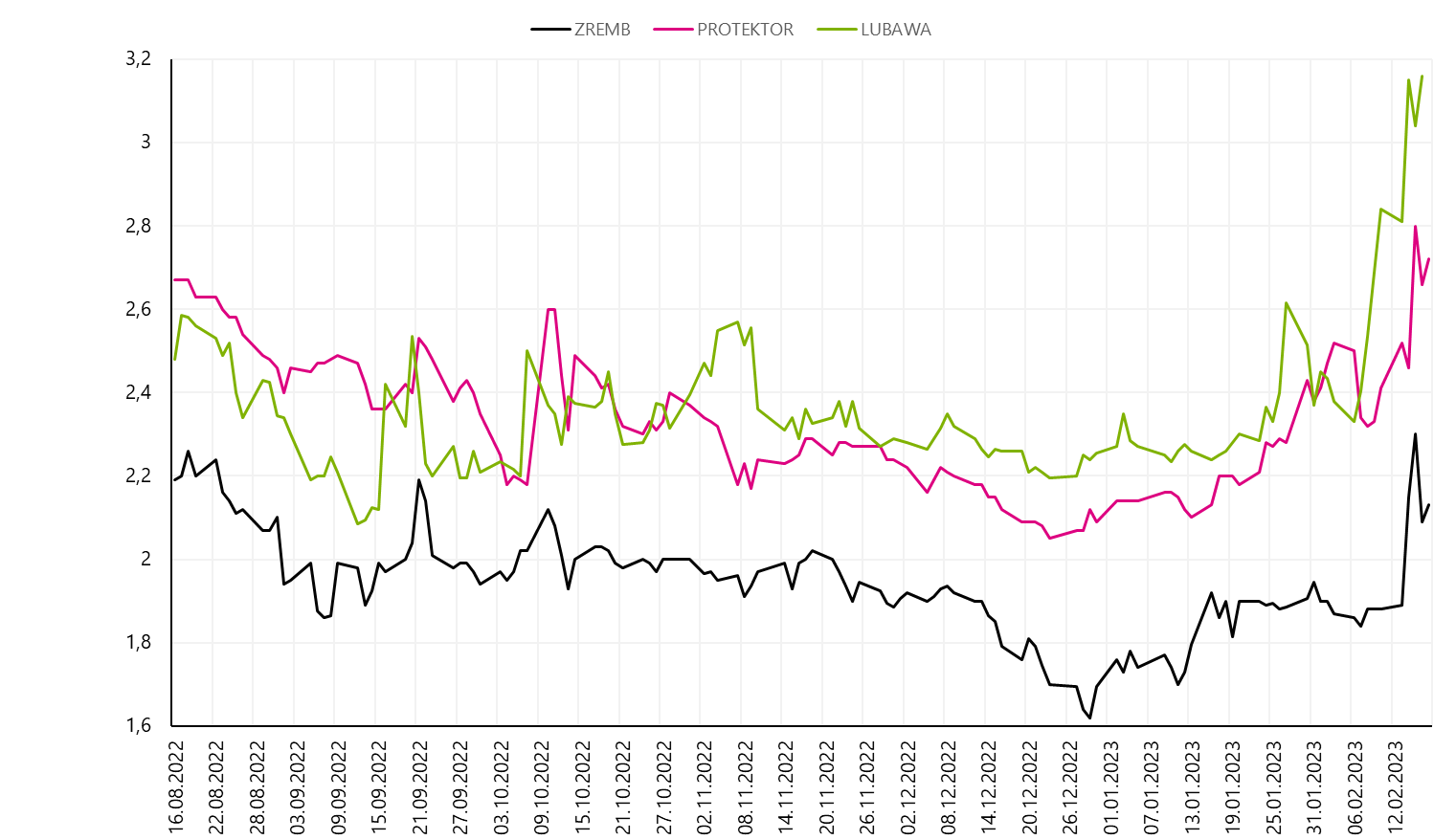

Unternehmen der Verteidigungsindustrie sind auch an der Warschauer Börse zu finden. Auf der Welle der Popularität von Aktien von Unternehmen, die mit dem Militär verbunden sind, sind die Notierungen von Lubawa (Hersteller von kugelsicheren Westen, Zelten, Hangars, Fahrzeugausrüstung), Protektor (Hersteller von Militärschuhen) und Zakład Budowy Maszyn Zremb-Chojnice (Hersteller von spezialisierten Container für die Armee) stach in der letzten Woche hervor.

V.5 Zitate Unternehmen der Rüstungsindustrie an der Warschauer Börse. Quelle: eigene Studie, Stooq.pl

Änderungen in der Bank of Japan

Nicht nur auf europäischen und amerikanischen Dancefloors passieren interessante Dinge. In den letzten Tagen wurden Anleger in Japan durch Informationen über die Ernennung eines neuen Gouverneurs der Zentralbank aufgewärmt. Kazuo Ueda wird Haruhiko Kuroda, der die Anleger an die Beibehaltung einer ultraexpansiven Geldpolitik gewöhnt hat, als Chef der Bank of Japan ersetzen. Uedas Nominierung muss noch von beiden Häusern des japanischen Parlaments bestätigt werden, und er wird sein Amt im April antreten.

Der Machtwechsel in der Notenbank ist mit Unsicherheit über die Ausgestaltung der Geldpolitik verbunden. Eine Abkehr von der aktuellen Strategie ist fast eine ausgemachte Sache, aber das Tempo und die Art und Weise der Umsetzung von Veränderungen werden entscheidend sein. Das Basisszenario ist laut den meisten Marktanalysten eine allmähliche Normalisierung der Geldpolitik. In naher Zukunft sind erste Schritte zur Anpassung der Zinskurvenpolitik zu erwarten (Bank of Japan unter anderen Anleihen kauft, um die Rendite 10-jähriger Schuldtitel auf dem Niveau von 0.50 % zu halten, aber die vollständige Abkehr von Negativzinsen kann sich über die Zeit hinziehen. Analysten setzen große Hoffnungen in den neuen Gouverneur der Zentralbank, der ein akademischer Professor ist und in der Vergangenheit eine Position im Vorstand der Bank of Japan innehatte.

Die Herausforderung für Ueda ist enorm, denn Japan bleibt die letzte Bastion der Ultra-Niedrigzinspolitik. Ihre Erhöhung durch andere Zentralbanken übt immer mehr Druck auf die Aktivitäten der Bank of Japan aus. Die Auswirkung der aktuellen Situation ist der wachsende Inflationsdruck und der Preiswachstumsindex auf dem höchsten Stand seit 1991. Der Devisenmarkt kann einen sehr großen Einfluss auf die Entscheidungen der Zentralbank haben, wo die Schwäche des Yen offensichtlich geworden ist in den letzten Quartalen.

V.6 Zitate USD/JPY-Wechselkurs. Quelle: eigene Studie, Stooq.pl

Es lohnt sich, den japanischen Markt in den kommenden Monaten zu beobachten. Die Methode zur Anpassung der Geldpolitik kann ein entscheidender Faktor für die Einschätzung Japans durch ausländische Investoren sein und gleichzeitig ein Faktor mit erheblichen Auswirkungen auf die Preise von Instrumenten auf dem lokalen Finanzmarkt sein.

Anleiherenditen steigen wieder

Die in der vergangenen Woche in den USA veröffentlichten makroökonomischen Daten haben an den Märkten für viel Verwirrung gesorgt. Die Wachstumsrate der VPI-Inflation ging von 6.50 % auf 6.40 % zurück, der Wert fiel jedoch höher aus als der Marktkonsens (6.20 %). Daten zu Preisen im Dienstleistungssektor können Anlass zur Sorge geben. Ohne den Energieversorgungssektor beschleunigte sich das Wachstum von 7.00 % auf 7.20 %. Unter den Hauptkategorien stiegen die Lebensmittelpreise um 10.10 % und die Energiepreise erreichten eine Wachstumsrate von 8.70 %. Die einzige Kategorie mit negativer Dynamik waren Gebrauchtwagen, wo die Preise um 11.60 % fielen.

Die Veröffentlichung von Inflationsdaten der Produzenten fügte Öl ins Feuer. Der Wert des Index sank auf 6.00 %, während Marktanalysten einen Wert von 5.40 % erwarteten. Trotz rückläufiger Erzeugerpreisdynamik (der Index lag einen Monat zuvor bei 6.50 %) haben die Befürchtungen über die Starrheit der Inflation zugenommen, was weitere Entscheidungen der Federal Reserve beeinflussen könnte.

Eine solche Datenkombination in Kombination mit sehr guten Einzelhandelsumsätzen (Monatswachstum von 3.00 %, Marktkonsens: 1.80 %) und positiven Daten vom Arbeitsmarkt (194 Anträge auf Arbeitslosenunterstützung) führte zu US-Anleihen mit höherer Rentabilität.

V.7 Änderung US-Anleiherenditen über die Woche, ausgedrückt in Basispunkten. Quelle: eigene Studie, Stooq.pl. Investieren.com

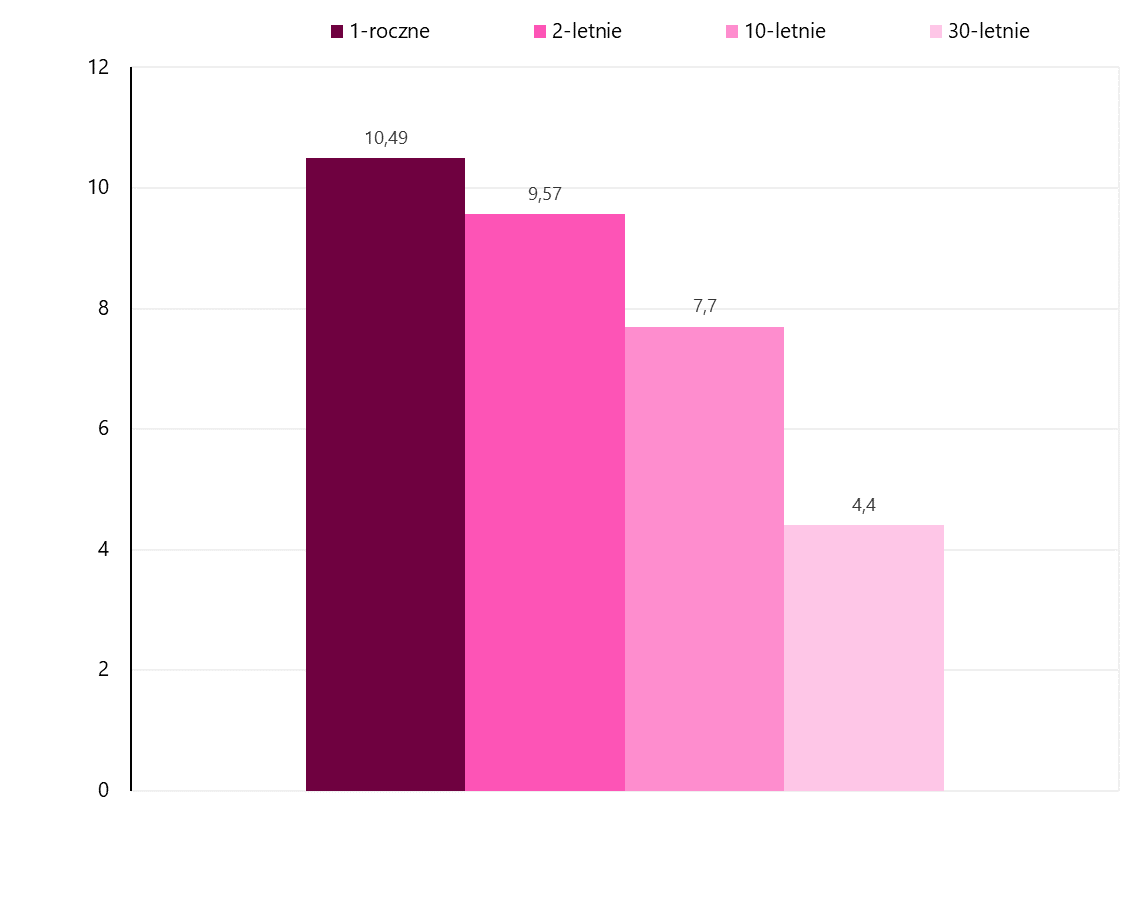

Der Anstieg der Anleiherenditen betraf sowohl kurz- als auch langfristige Wertpapiere. Während der letzten 5 Handelssitzungen überstieg das Ausmaß der Veränderungen bei kurzfristigen Anleihen das Niveau von 10 Basispunkten. Eine starke Aufwärtsbewegung bei den Renditen 10-jähriger Anleihen, die fast seit Anfang Februar zu beobachten war, führte dazu, dass sie den höchsten Stand seit November letzten Jahres erreichten. Die letzte Aufwärtswelle bei 2-jährigen Anleihen in Höhe von ca. 0.6 Prozentpunkten ließ die Renditen knapp unter den Maximalwerten des aktuellen Trends liegen. Bei 1-jährigen Anleihen wurde ein neuer Höchststand um 5 % festgelegt.

W.8 Rentabilität Amerikanische Anleihen. Quelle: eigene Studie, FRED

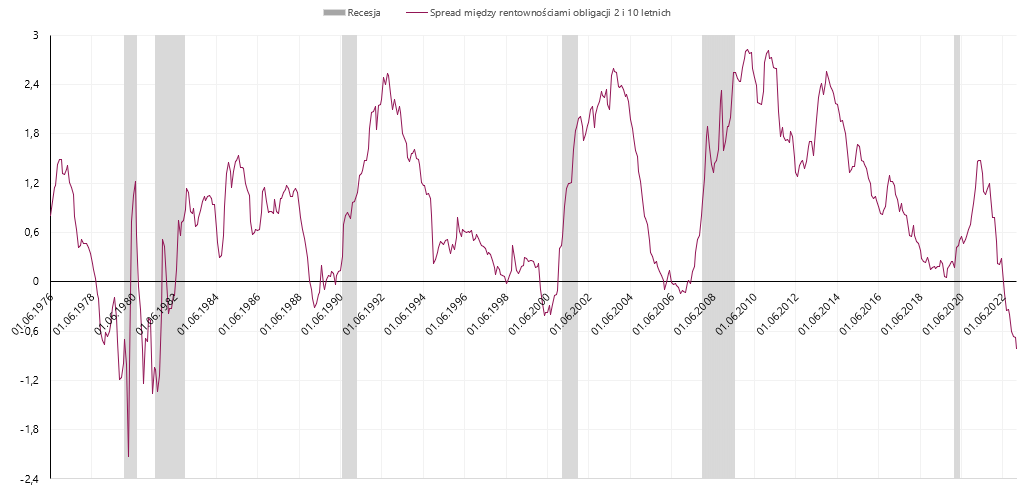

In den letzten 3 Monaten wurde eine Divergenz zwischen dem Verhalten von kurz- und langfristigen Anleihen beobachtet. Die Renditen von Schuldtiteln mit kürzerer Laufzeit nähern sich ihren Höchstständen oder verbessern sich sogar, während sich langfristige Anleihen von ihren Höchstständen entfernt haben. Auf diese Weise wird die Inversion der Zinsstrukturkurve verfestigt. Mitte letzten Jahres mussten wir uns zum ersten Mal im aktuellen Zyklus mit einer Situation auseinandersetzen, in der die Renditen 10-jähriger Anleihen das für 2-jährige Instrumente festgelegte Niveau überstiegen.

Derzeit liegt der negative Spread bei rund 80 Basispunkten, dem höchsten Stand seit 1981. Das Erreichen von Rekordhöhen ist kein gutes Zeichen für die Wirtschaft. Die negative Differenz zwischen den Renditen von 2- und 10-jährigen Anleihen hat sich in der Vergangenheit als einer der besten Indikatoren für eine bevorstehende Rezession erwiesen.

W.9 Spread zwischen Renditen auf 2- und 10-jährige Anleihen. Quelle: eigene Studie, FRED

Die hohe Vorhersagekraft des Indikators ist ein wichtiges Warnsignal, das bei Anlageentscheidungen berücksichtigt werden sollte.

Phasen, in denen wir eine invertierte US-Anleiherenditekurve erlebten, waren eher kurzlebig. Der aktuelle Zinserhöhungszyklus neigt sich sehr wahrscheinlich seinem Ende zu, was den Anstieg der kurzfristigen Anleiherenditen in den nächsten Monaten stoppen sollte. Derzeit ändern sich die Markterwartungen von Woche zu Woche. Letzte Woche ging der Markt von zwei Zinserhöhungen und dem Ende des Zyklus im Mai aus. Nach einer Reihe makroökonomischer Datenveröffentlichungen in den USA erwartet der Markt eine weitere Zinserhöhung im Juni. Gleichzeitig soll das erreichte Zinsniveau nach Markterwartung bis Ende dieses Jahres gehalten werden.

W.10 erwartet Zinsen in den USA nach der nächsten Fed-Sitzung. Quelle: eigene Studie, CME Group

Erste Anzeichen einer möglichen Wende in der Geldpolitik der US-Notenbank könnten ein Impuls für eine Trendwende sein. Im Moment des Auftretens von Symptomen, die auf den bevorstehenden „Pivot“ hindeuten, sollte sich die Renditekurve abflachen, und kurzfristige Anleihen sollten das Segment werden, das eine solche Bewegung vorantreibt. Im Basisszenario dürften die nominalen Veränderungen (ausgedrückt in Basispunkten) der kurzfristigen Anleiherenditen die entsprechenden Veränderungen bei Schuldtiteln mit Laufzeiten von 10 oder 30 Jahren übersteigen.

Summe

Die Anleger starteten gut gelaunt in die vergangene Woche, danach verschlechterte sich die Stimmung, was die Pariser und Londoner Indizes jedoch nicht daran hinderte, neue Rekorde zu erreichen. Die verstärkte Beteiligung vieler Länder an der Entwicklung des Verteidigungssegments trägt zur relativen Stärke der Unternehmen in diesem Sektor bei. Der Optimismus am Aktienmarkt spiegelt sich nicht am US-Rentenmarkt wider. Höher als erwartete Inflationswerte führten zu einem Anstieg der Anleiherenditen und zur Beibehaltung stark negativer Spreads zwischen kurz- und langfristigen Wertpapieren. Das Bild am Schuldtitelmarkt signalisiert eine zunehmende Wahrscheinlichkeit, dass der Zinserhöhungs- und Rezessionszyklus verlängert wird. Eine solche Entwicklung der Ereignisse ist auch ein Warnsignal für den Aktienmarkt, aber Aktienindizes waren bisher sehr resistent gegen jegliche Art von restriktiven Marktinformationen.

Quelle: Piotr Langner, Anlageberater von WealthSeed

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.