Ein schwächerer USD ist eine Notwendigkeit für eine entlastete Weltwirtschaft

In der Prognose der Saxo Bank für das erste Quartal haben wir unsere Argumente für eine langfristige Abschwächung des US-Dollars bekräftigt. Eine Reihe von fiskalischen Anreizen könnte die US-Währung unterstützen und die Dollarbären frustrieren. Um die Prognose für das erste Quartal zu zitieren:

"Damit sind wir zu dem potenziellen Problem gekommen, die Abwertung des Dollars trotz der oben skizzierten überzeugenden Grundlagen für die Abschwächung des USD zu erleichtern: eine Aufwärtsrenditekurve und ein weiterer Anstieg der langfristigen US-Anleiherenditen, die darüber brachen Schlüsselschwellen - wie 1,00% in der XNUMX-Jahres-Benchmark. Staatsanleihen - in der ersten Woche des Jahres 2021 “.

Über den Autor

John Hardy Direktor der Devisenmarktstrategie, Saxo Bank. Ist der Gruppe beigetreten Saxo Bank in 2002 Der Schwerpunkt liegt auf der Bereitstellung von Strategien und Analysen auf dem Devisenmarkt im Einklang mit makroökonomischen Grundlagen und technischen Veränderungen. Hardy gewann mehrere Auszeichnungen für seine Arbeit und wurde 12 unter über 2015 regulären Mitarbeitern der FX Week als der effektivste 30-Monats-Prognostiker anerkannt. Seine Devisenmarktkolumne wird oft zitiert und er ist ein regelmäßiger Gast und Kommentator im Fernsehen, einschließlich CNBC und Bloomberg.

Tatsächlich löste die starke Beschleunigung der US-Anleiherenditen gegen Ende des ersten Quartals eine bedeutende Dollar-Wiedervereinigung aus, insbesondere angesichts der Tatsache, dass die Federal Reserve mit dem Schritt unzufrieden zu sein schien. Präsident Powell sagte lediglich, dass der Schritt "(seine) Aufmerksamkeit erregt" habe. Der stärkste Anstieg der Renditen war auf die chaotische Versteigerung von siebenjährigen US-Staatsanleihen zurückzuführen, die von Anzeichen einer Marktstörung und erheblichen Unterschieden bei den Angebots- und Angebotspreisen begleitet war. Eine Kombination vieler Faktoren war hier schuldeinschließlich Problemen mit der Kapazität des Finanzsystems, da US-Banken mit Begrenzungen des Volumens von Staatsanleihen kollidierten, die sie zeichnen wollten oder konnten. Gleichzeitig schloss das US-Finanzministerium sein Konto in Federal Reserve (wo es letztes Jahr über 1,6 Billionen US-Dollar an Pandemie-Ausgaben einbrachte), was das obere Ende der Zinsstrukturkurve und die US-Geldmärkte störte.

Zu diesem Zeitpunkt wäre der schnellste Weg zu einer Wiederaufnahme der USD-Abwertung, wenn sich die Renditen langfristiger US-Anleihen für eine Weile etwas abgekühlt hätten und nicht signifikant über die im ersten Quartal festgelegten Zyklushochs gestiegen wären, selbst wenn der Risikoappetit und die Die Öffnung der Wirtschaft zeigte im zweiten Quartal weiterhin eine solide Wirtschaftstätigkeit und eine Verbesserung der Beschäftigung. Letztendlich berücksichtigten die Renditen einen Teil des Inflationspotenzials der bevorstehenden Impulse und die Basiseffekte der Preisrückgänge des letzten Jahres, was sich in den Sommermonaten in sehr hohen Inflationswerten niederschlagen wird. Das US-Finanzministerium verfügt auch über ausreichende Ersparnisse, um bis Ende des Jahres zu überleben, bevor die Emissionen erheblich erhöht werden müssen, was die Rentabilität aufgrund eines Ungleichgewichts zwischen Angebot und Nachfrage erhöhen würde.

Alternativ könnte die Umsetzung eines fiskalischen Anreizes die US-Wirtschaft in den kommenden Monaten so deutlich aufhellen, dass die Renditen langfristiger US-Staatsanleihen schnell anziehen und ihre negativen Auswirkungen mit dem stärkeren US-Dollar wieder ausüben werden. Unserer Meinung nach ist dieser Prozess jedoch von sich aus begrenzt, da die Fed (und vor allem die Finanzabteilung) bei einem gewissen Anstieg der langfristigen Renditen und sogar des USD-Wechselkurses reagieren muss. Auf lange Sicht ist dies eine grundlegende Frage zum US-Dollar - wie wird sich das Finanzministerium selbst finanzieren? In den Quartalen 2022 und XNUMX wird es notwendig sein, die Emissionslücke zu schließen, wenn die Amerikaner nicht beschließen, ihre bereits hohen Sparquoten drastisch anzuheben, und / oder wenn US-Staatsanleihen keine neuen ausländischen Käufer finden, da sonst die Investitionen in anderen Bereichen getrieben und die Realität vorangetrieben werden Zinssätze auf unannehmbar hohe Niveaus.

Viele, einschließlich des Autors dieser Studie, sind sich einig, dass der nächste natürliche Schritt in Bezug auf das Volumen der bevorstehenden Emissionen von Staatsanleihen darin bestehen wird, dass die Fed die Zinsstrukturkurve kontrolliert. Nach weiteren Überlegungen kamen wir jedoch zu dem Schluss, dass die Fed bereit ist, die Rentabilität für bis zu drei Jahre zu kontrollieren. Es sei darauf hingewiesen, dass dieser Satz von der australischen Zentralbank geteilt wird. Die Kontrolle der gesamten Zinsstrukturkurve ist viel zu drastisch, sowohl im Hinblick auf das Ausmaß der Interventionen am Finanzmarkt als auch auf die Tatsache, dass die Kontrolle so vieler Renditen von Staatsanleihen die politische Plattform der gegenwärtigen Regierung unterstützt - zu drastisch für die Fed. Dies bedeutet nicht, dass die Kontrolle der Zinsstrukturkurve irgendwann scheitern wird, sondern auf Geheiß des US-Finanzministeriums und nicht im Ermessen der Fed. Das nächste Quartal ist definitiv zu früh für eine solche Wende.

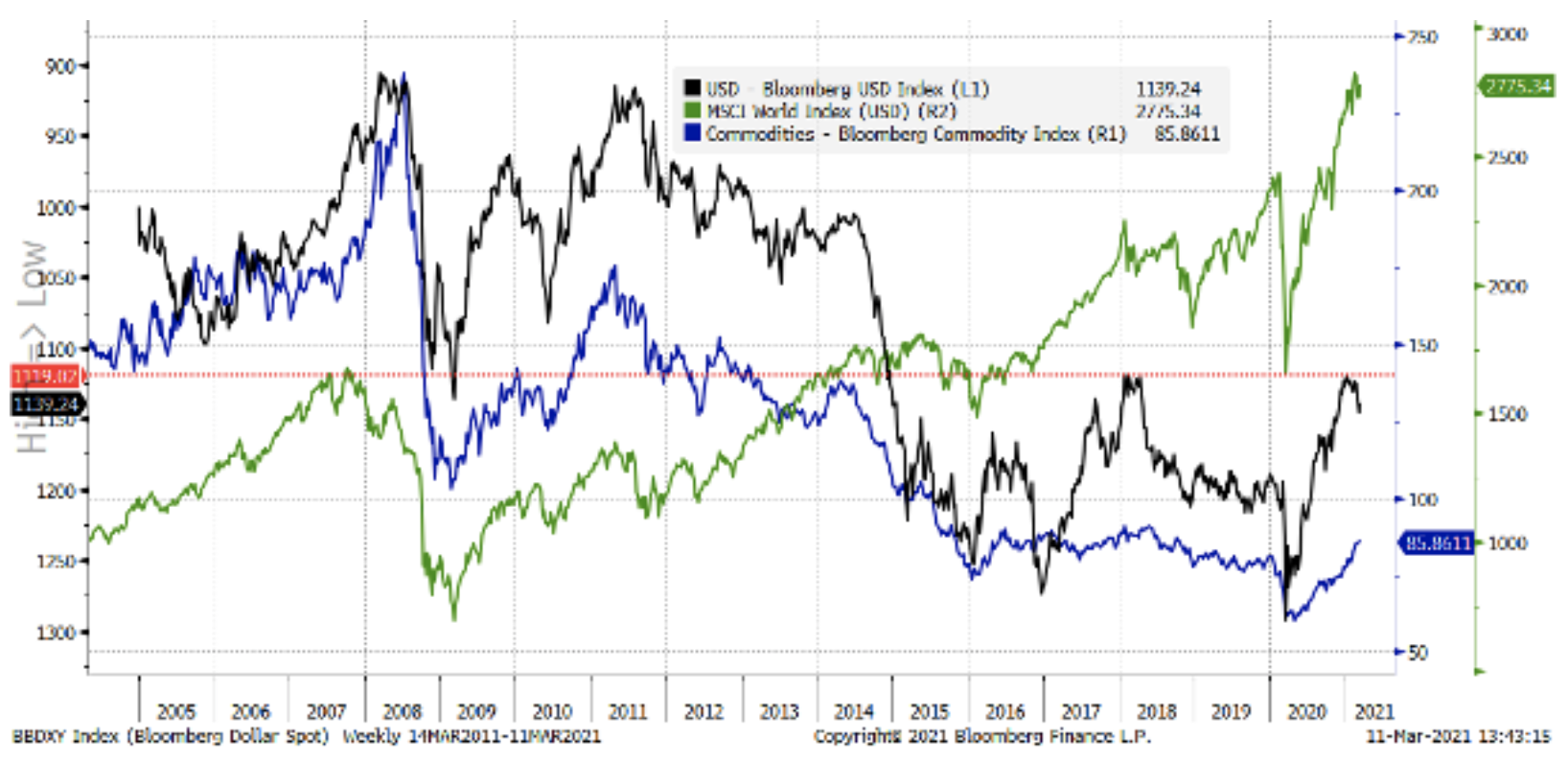

Grafik: USD und Weltaktien und Rohstoffe

Die folgende Grafik zeigt deutlich, dass der schwache US-Dollar für die Weltmarktpreise und das reale Wachstum von entscheidender Bedeutung ist, da er de facto die globale Finanzierungswährung ist. Beachten Sie die deutliche Richtungssympathie für die Rohstoffpreise gegenüber dem US-Dollar und damit das generationsbedingte Minimum der Rohstoffpreise (in USD) in den schlimmsten Monaten der Pandemie, da dieser Index sogar unter das Tief von 1998 fiel (nicht markiert) ). Schließlich ist daran zu erinnern, dass ein Rohstoffindex eine Reihe von Nominalpreisen ist. Das nominale BIP der Welt in US-Dollar hat sich seit dem Minimum des Bloomberg Commodity Index von 1998 fast verdreifacht. Rohstoffbezogene Währungen sollten sich über eine Generation hinweg relativ gut entwickeln.

Unterdessen setzt sich die Bärensträhne des Dollars fort: Die Vereinigten Staaten bieten den größten fiskalischen Anreiz aller großen Volkswirtschaften, und da sie aufgrund enormer Zwillingsdefizite den größten Anteil der globalen Nachfrage ausmachen, muss der US-Dollar schließlich wieder abwerten, um die globale Nachfrage aufrechtzuerhalten Wirtschaft auf Kurs. Der Weg der Reflation. Ein kräftiger USD ist einfach zu giftig. Der US-Dollar dürfte im zweiten Quartal wieder zulegen, auch wenn die oben genannten Probleme auf derselben Basis wie im ersten Quartal eine weitere Zwei-Wege-Volatilität auslösen.

Sonstige Währungsfragen im zweiten Quartal

Rohstoffwährungen werden gewonnen

Sowohl für Schwellenländerwährungen als auch für G10-Währungen sind wir angesichts der drastischen Unterinvestitionen in diesem Bereich, die durch die Pandemie - insbesondere im Bereich der fossilen Brennstoffe - verschärft werden, langfristig optimistisch in Bezug auf die Rohstoffpreise. Während sich das Impfprogramm für das zweite Quartal erwartungsgemäß auf die Weltwirtschaft auswirken wird, erwarten wir, dass für ölbezogene Währungen wie NOK oder - in geringerem Maße - CAD und für diejenigen mit hoher Risikotoleranz der russische Rubel (RUB) gilt. ) wird es Unterstützer von "Down Shopping" geben (Buy-the-Dip). Der australische Dollar dürfte in den kommenden Quartalen weiterhin seine beste Performance verzeichnen.

Asiatische Schwellenländer dominieren die europäischen Schwellenländer

Die mitteleuropäischen Währungen scheinen - soweit das Auge reicht - weiterhin negative Realzinsen zu bieten, wie wir auch in der Zeit vor der Pandemie gesehen haben, als neue populistische fiskalische Konjunkturprogramme anstiegen Inflation weit über der Zinsantwort in der Region. Die EU wird spätestens in den USA und im Vereinigten Königreich die Verlagerung hin zu einer "fiskalischen Dominanz" vollziehen, wodurch die Nachfrage nach der EU-Wirtschaft und gleichzeitig unter den neuen sieben Ländern geringer wird. Im Jahr des EU-Haushalts wurden die Mittelzuweisungen für die Tschechische Republik, Polen und Ungarn um etwa 25% reduziert. In Asien sind die durchschnittlichen demografischen Profile gesünder und die realen Gewinne dürften höher ausfallen, da China - das Zentrum der Region - seine Währung im Vergleich zum Risiko der Volatilität des US-Dollars aufgrund radikaler Änderungen der US-Politik stark und stabil hält.

EUR und JPY - Zinskurvensteuerung?

Im ersten Quartal war der Euro relativ schwach und der japanische Yen außergewöhnlich schwach, da beide Währungen aufgrund steigender Erwartungen an Renditen und Wachstum unter sehr niedrigen Renditen litten. JPY reagiert seit langem sehr empfindlich auf langfristige Rentabilität. Die starken Renditespitzen am langen Ende der Zinsstrukturkurven für Staatsanleihen in anderen Ländern haben auf den Anleihemärkten dieser beiden wichtigen Wirtschaftsmächte nur ein schwaches Echo gehabt. Die Reaktion war interessant EBC i BoJ für diese leichten Erhöhungen. Die EZB zeigte erste Anzeichen von Besorgnis, noch bevor sich die Renditen zehnjähriger deutscher Anleihen 0% näherten. Im Gegenzug in Japan Während der Überprüfung der Zentralbank im März durch die Zentralbank muss die BoJ über ihren politischen Mix entscheiden, nachdem die zehnjährigen Anleiherenditen kurzzeitig über dem oberen Ende des Bereichs von 2016 (mit nur 18 Basispunkten) lagen.

Wenn die globalen Renditen und Rohstoffpreise weiterhin rasant steigen und die EU und Japan keinen ähnlichen Anstieg der Renditen zulassen, könnte sich dies als ausgesprochen negatives Signal für ihre Währungen erweisen. Das einzige, was dieses Risiko ausgleicht, sind die traditionell hohen Leistungsbilanzüberschüsse, die diese Volkswirtschaften tendenziell halten, obwohl sie im Falle steigender Rohstoffpreise ausgeglichen werden. Die EU ist ein besonders schwieriger Fall angesichts der Schwierigkeiten des grundsätzlichen Fehlers, eine einheitliche Währung und eine Zentralbank bei gleichzeitiger Funktionsweise vieler nationaler Märkte für Staatsanleihen zu schaffen. Die Koordinierung des Übergangs zur „fiskalischen Dominanz“ wird hier am problematischsten sein und könnte dazu führen, dass die EU langfristig in Bezug auf das Wachstum zurückbleibt - oder schlimmer noch -.

Das Pfund wird Reiseflughöhe erreichen?

Das Pfund Sterling könnte die im ersten Quartal begonnene Stärkung fortsetzen, obwohl wir vermuten, dass sich das Tempo des Wandels im zweiten Quartal verlangsamen wird, da der positive Faktor in Form eines frühen Impferfolgs seine relative Bedeutung verlieren wird. Großbritannien scheint in Bezug auf die Handelsbeziehungen isoliert zu sein, und nach dem Brexit hat es Probleme mit den Beziehungen zu Europa, die schwer zu lösen sein werden. Nachdem die Situation nach dem Brexit klar ist, wird in Großbritannien ein erheblicher Zufluss von Investitionskapital zu verzeichnen sein. Andererseits muss es seine enormen Haushaltsdefizite und das nach wie vor hohe Handelsdefizit finanzieren.

Hinterlasse eine Antwort