Wachstumsunternehmen, die Verluste bringen - wo ist der Punkt?

Aufgrund der Niedrigzinspolitik und der nicht standardmäßigen Geldpolitik der Zentralbanken haben viele Unternehmen keine Probleme mit der Finanzierung ihrer Geschäftsmodelle. Unternehmen, die Millionen und sogar Milliarden von Dollar verlieren, können Schulden mit sehr geringen Finanzierungskosten emittieren. Wandelanleihen sind besonders beliebt. In diesem Fall emittiert das Unternehmen mehrjährige Anleihen mit einem Kupon von bis zu 0,25% oder 0,5%. Gleichzeitig hat der Anleihekäufer das Recht, die Anleihen in Aktien umzuwandeln. Der gehandelte Aktienkurs liegt in der Regel 30-50% über dem Marktpreis der Aktie.

Ein Beispiel ist die Emission von Wandelanleihen von Snap. Im August 2019 emittierte das Unternehmen 1,1-jährige Anleihen im Wert von 7 Mrd. USD mit einem Kupon von 0,75% pro Jahr. Die 1000-Dollar-Anleihe kann in 43,8481 Snap-Aktien umgewandelt werden. Tatsächlich beträgt der Wechselkurs 22,806 USD. Das waren 40% mehr als im August 2019.

Neben Wandelanleihen finanzieren sich Wachstumsunternehmen auch durch die Ausgabe von Aktien, mit denen Ausgaben für die Erhöhung des Geschäftsumfangs finanziert werden können.

Warum wollen Investoren neue Wachstumsunternehmen finanzieren, anstatt in stabile Unternehmen mit einer etablierten Position zu investieren? In einigen Branchen wird davon ausgegangen, dass der Gewinner alles hat. Je schneller ein Unternehmen den Markt erobert, desto größer ist die Chance, dass es eine kritische Masse erreicht, die es ihm ermöglicht, ein Gewinner auf dem Markt zu sein. Zu diesen Sektoren gehören der E-Commerce-Markt, Technologieunternehmen, die Software as a Service (SaaS) verkaufen, soziale Netzwerke und Video-Streaming. Infolgedessen glauben Anleger, dass sie in den nächsten 5 bis 10 Jahren eine hohe Rendite erzielen werden, selbst wenn sie "jetzt" überbezahlen. Dieser Ansatz wird von den Erfolgen von Unternehmen wie beeinflusst Amazon, Salesforce oder Shopify. Natürlich vergisst der Markt die Verlierer wie Groupon oder Yelp.

Falscher Ansatz zur Gewinnanalyse

Der Nettogewinn ist einer der Schlüsselfaktoren für die Gestaltung des langfristigen Unternehmenswerts. Der Nettogewinn sollte sich in Free Cash Flow (FCF) niederschlagen. FCF hingegen wird zur Finanzierung von Akquisitionen, Aktienübernahmen und Dividenden eingesetzt.

Aufgrund der Tatsache, dass der Nettogewinn eine buchhalterische Maßnahme ist der Rentabilität des Unternehmens sehr beliebt ist das Preis-Leistungs-Verhältnis (P / E oder P / E). Viele Händler nähern sich dem Indikator von der falschen Seite. Er glaubt, dass das Unternehmen umso "billiger" ist, je niedriger das KGV ist. Aus diesem Grund werden Unternehmen mit Verlusten oder sehr geringen Gewinnen von der Maschine "abgelehnt". Solche Unternehmen gelten als "überbewertet" und "riskant".

Dies ist jedoch der falsche Ansatz. In vielen Fällen funktioniert es nicht. Probleme stellen sich zyklische Unternehmen, die in der Zeit des Wohlstands (z. B. hohe Preise) Mais, Öl) haben hohe Gewinne. Verluste treten in Zeiten sinkender Rohstoffpreise auf. Ein weiteres Beispiel sind Unternehmen, die Marktanteile verlieren. In diesem Fall ist ein attraktiver Preis (niedriges KGV) eine klassische Wertefalle. Zusammen mit dem schrumpfenden Geschäftsumfang sinkt dann die Bewertung des Unternehmens, was sich in einem niedrigen KGV niederschlägt. Denken Sie daran, dass der Markt zukünftige Gewinne einpreist, nicht die Vergangenheit.

Ein interessantes Beispiel dafür, dass eine niedrige Rate nicht alles ist, ist der Vergleich zwischen Amazon (AMZN) und AT & T in den Jahren 2016-2019. AMZN bot die Möglichkeit, über das Internet (Marktplatz) zu verkaufen und zu kaufen. Der zweite Hauptgeschäftszweig waren Cloud Services (Marke AWS). Amazon galt als "teures" Unternehmen, da es Ende 2015 einen Wert von 315 Milliarden US-Dollar hatte. Im Jahr 2015 erzielte Amazon einen Nettogewinn von 596 Millionen US-Dollar. Dies ergab ein KGV von mehr als 520. Die Person, die die Bewertung als teuer ansah, ließ jedoch enorme Kosten für die Entwicklung des Angebots für Kunden (einschließlich hoher Ausgaben für Logistik) und das Potenzial der Märkte, in denen das Unternehmen tätig war, aus (E-Commerce, Cloud). Dies lieferte Treibstoff für die künftige Ausweitung des Betriebs. Im Jahr 2019 hat Amazon bereits einen Nettogewinn von 21,331 Milliarden US-Dollar erzielt und ist führend im US-amerikanischen E-Commerce und im globalen Cloud-Markt. Die derzeitige Kapitalausstattung des Unternehmens übersteigt 1 Milliarden US-Dollar.

Am anderen Ende des Spektrums befindet sich AT & T, das ein stabiles Geschäft hat, einschließlich über die Bereitstellung von Internetdiensten für einen Mobilfunk- und Festnetzbetreiber. Anfang 2016 hatte das Unternehmen einen Wert von rund 194 Milliarden US-Dollar. Im Jahr 2015 erzielte AT & T einen Nettogewinn von 13,3 Milliarden US-Dollar. Dies führte zu einem KGV von 14,6. Dies war eine viel niedrigere Rate als bei Amazon. Der Markt, in dem AT & T tätig ist, weist jedoch eine geringe Wachstumsrate auf, was das Potenzial für eine Skalierung des Geschäfts begrenzt. Im Jahr 2019 betrug der Nettogewinn des Unternehmens 13,9 Milliarden US-Dollar. Die Kapitalausstattung des Unternehmens beträgt derzeit rund 210 Milliarden US-Dollar.

Die oben genannten Beispiele zeigen, dass das Wichtigste der Markt ist, auf dem ein bestimmtes Unternehmen tätig ist, und das Potenzial, den Umfang der Geschäftstätigkeit zu erhöhen. In den letzten Jahren waren Unternehmen mit technologischem Wachstum sehr beliebt.

Wachstumsunternehmen

Ein weiteres Problem bei der Bewertung eines Unternehmens anhand des KGV besteht darin, dass es auch für schnell wachsende Technologieunternehmen nicht funktioniert. Technologieunternehmen, die ihre Produkte digital vertreiben, benötigen keine großen Investitionen in die Entwicklung. Sie müssen keine Fabriken oder ein stationäres Vertriebsnetz bauen. Solche Unternehmen benötigen jedoch große Ausgaben, um Kunden zu gewinnen. Die Akquise eines Benutzers erfordert den Aufbau eines Verkaufsteams sowie Ausgaben für Marketing und Kundenservice. Sehr oft sind die Kosten für die Teilnehmerakquise in der Anfangsphase der Zusammenarbeit hoch. Langfristig sinken die Kosten für die Kundenbetreuung und die Bruttomarge für SaaS-Unternehmen ist hoch. Daher lohnt es sich, sich zu fragen, in welchem Verhältnis der langfristige Kundennutzen (LTV Life-Time Value) zu den Kosten der Benutzerakquise (CAC) steht. Diese Überlegungen mögen abstrakt erscheinen. Daher lohnt es sich, die vereinfachten Beispiele von ABC- und XYZ-Unternehmen zu verwenden.

ABC Firma

Das Unternehmen verkauft seine Software in Form von SaaS. Jedes Jahr geben durchschnittlich 10% der Kunden ihre Dienstleistungen auf. Das Unternehmen bietet seiner Software ein Jahresabonnement für 1 US-Dollar an. Durch Cross-Selling kann der Jahresumsatz pro Kunde um 000% pro Jahr gesteigert werden. Die Bruttomarge des Umsatzes wird auf 15% geschätzt. Die Kosten für die Abonnentenwartung werden auf 85% des Umsatzes pro Jahr geschätzt, während die verbleibenden Kosten 25% des Umsatzes einer bestimmten Kohorte betragen. Infolgedessen verdient das Unternehmen im ersten Jahr 30 USD pro Kunde. Wenn die einmaligen Kosten für die Gewinnung eines Abonnenten 250 USD betragen, ist das Bild der Rentabilität des Unternehmens basierend auf dem Nettogewinn verzerrt.

|

Kohorte I. |

Jahr 1 |

Jahr 2 |

Jahr 3 |

Jahr 4 |

Jahr 5 |

|

Abonnementpreis $ |

1 000 |

1 150 |

1 323 |

1 521 |

1 749 |

|

l. Kunden |

1 000 |

900 |

810 |

729 |

656 |

|

Erlöse |

1 000 000 |

1 035 000 |

1 071 225 |

1 108 718 |

1 147 523 |

|

Bruttoertrag |

850 000 |

879 750 |

910 541 |

942 410 |

975 395 |

|

Aufbewahrungskosten |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

Sonstige Kosten |

350 000 |

362 250 |

374 929 |

388 051 |

401 633 |

|

Gewinn |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

Kundengewinnung |

800 000 |

0 |

0 |

0 |

0 |

|

Reingewinn |

-550 000 |

258 750 |

267 806 |

277 179 |

286 881 |

Quelle: eigene Studie

Quelle: eigene Studie

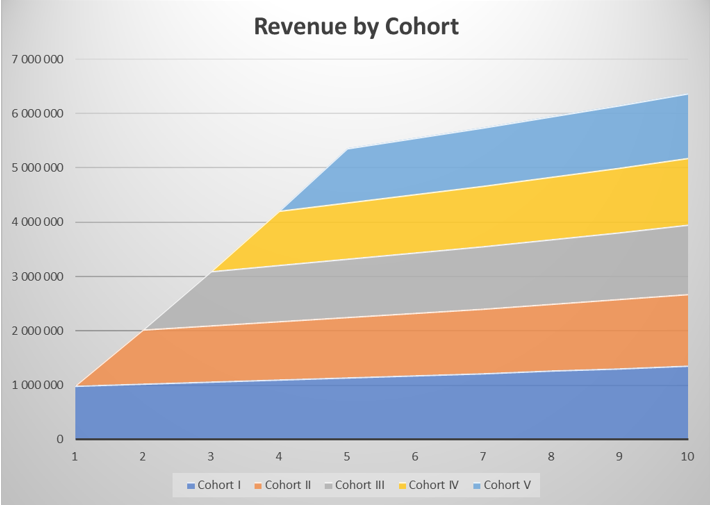

Wenn ein Unternehmen in 5 aufeinander folgenden Jahren 1000 Kunden akquiriert, wird der Nettogewinn in diesen Jahren durch die Geschäftsentwicklung erheblich gemindert. Die Akquisition von 1000 Kunden kostet das Unternehmen 800 USD (es wird davon ausgegangen, dass die Kosten sofort erfasst werden). Mit der Einstellung der Akquisition neuer Kunden verbessert das Unternehmen plötzlich seine Rentabilität drastisch.

Quelle: eigene Studie

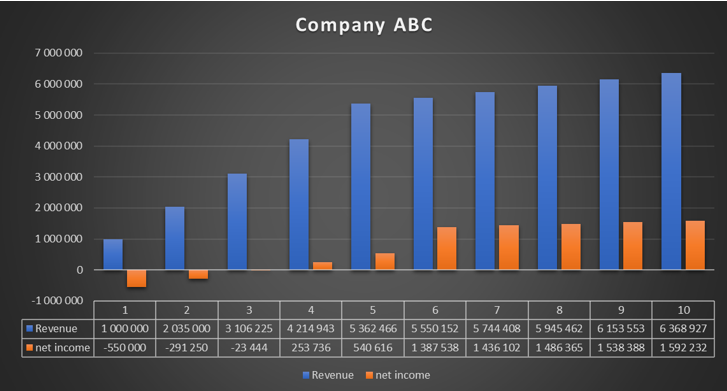

In 1-3 Jahren wird das Unternehmen zunächst als "Cash Burner" behandelt, während in 4-5 Jahren die Meinung einer "Neubewertung" des Unternehmens besteht. Erst in den Jahren 6 bis 10 zeigte das Unternehmen seine wahre Rentabilität. Dies geht jedoch zu Lasten des Rückgangs der Umsatzdynamik.

XYZ Company

Das Unternehmen verkauft seine Software in Form von SaaS. Jedes Jahr geben durchschnittlich 15% der Kunden ihre Dienstleistungen auf. Das Unternehmen bietet seine Software über ein Jahresabonnement für 1 USD an. Leider kann XYZ die Preise nicht erhöhen. Die anderen Variablen blieben unverändert.

|

Kohorte I. |

Jahr 1 |

Jahr 2 |

Jahr 3 |

Jahr 4 |

Jahr 5 |

|

Abonnementpreis $ |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

l. Kunden |

1 000 |

850 |

723 |

614 |

522 |

|

Erlöse |

1 000 000 |

850 000 |

722 500 |

614 125 |

522 006 |

|

Bruttoertrag |

850 000 |

722 500 |

614 125 |

522 006 |

443 705 |

|

Aufbewahrungskosten |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

Sonstige Kosten |

350 000 |

297 500 |

252 875 |

214 944 |

182 702 |

|

Gewinn |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

Kundengewinnung |

800 000 |

0 |

0 |

0 |

0 |

|

Reingewinn |

-550 000 |

212 500 |

180 625 |

153 531 |

130 502 |

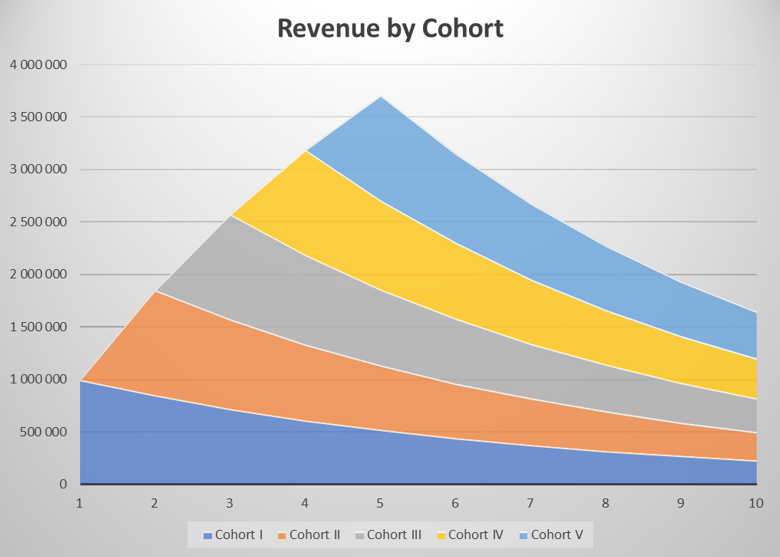

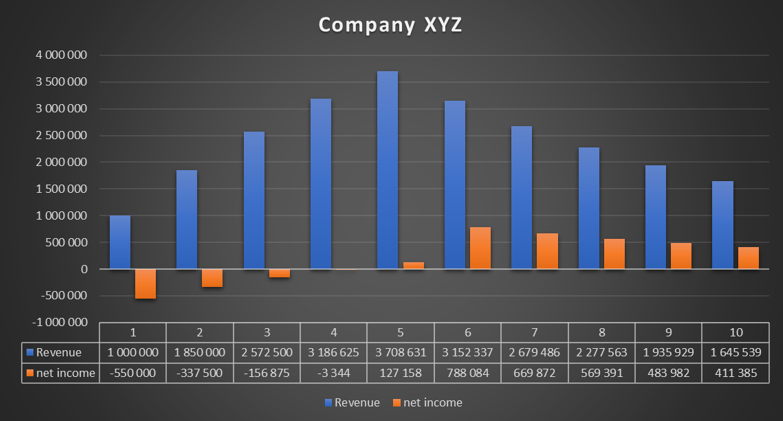

Die Einnahmen der Kohorte sinken in jedem Folgejahr, da das Unternehmen die Preise nicht erhöhen kann und jedes Jahr 15% der Kunden verliert. Obwohl die Nettorentabilität der "reifen" Kohorte 25% beträgt, sinken die Einnahmen und damit auch die Gewinne. In den ersten 5 Jahren gewinnt das Unternehmen jedes Jahr 1000 Kunden, wodurch eine große Kundenbindung "verborgen" werden kann. XYZ zieht seit dem 6. Jahr keine Kunden mehr an. Infolgedessen beginnen die Umsätze zu sinken.

Quelle: eigene Studie

In 1-5 Jahren kann das Unternehmen als ABC ähnlich angesehen werden. Die mangelnde Fähigkeit, die Preise zu erhöhen und die Bindung zu verringern, führte jedoch zu einem Umsatzrückgang ab dem 6. Jahr. Trotzdem stieg der Nettogewinn des Unternehmens im sechsten Jahr deutlich an, was das KGV rasch verbessert. In den folgenden Jahren schrumpft das Geschäft trotz Gewinn.

Quelle: eigene Studie

Die Wall Street mag Wachstumsunternehmen

Die Mode für Wachstumsunternehmen hat in den letzten Jahren weitergemacht. Die Verluste der Wachstumsunternehmen stören die Anleger nicht. Technologieunternehmen lieben sie besonders. Ein perfektes Beispiel ist das Verhalten des Goldman Sachs Non-Proftable Technology Index, der gegenüber dem Tief vom März 2020 um weniger als 400% gestiegen ist. Dies liegt an der Struktur des Index. Darunter waren viele Unternehmen, die von der Pandemie und der stärkeren Digitalisierung der Wirtschaft profitierten.

Beispiele hierfür sind Internetvertriebsunternehmen wie Sea Ltd., Pinduoduo, Wayfair, Jumia Technologies und Farfetch. Die Schließung von Volkswirtschaften und der Rückgang der menschlichen Mobilität haben zu einem deutlichen Wachstum des E-Commerce-Marktes geführt. Es ist erwähnenswert, dass in Polen die Begünstigten Unternehmen wie waren Allegro czy InPostdie von der Umsatzsteigerung profitierten, indem sie an den Börsen in Warschau (Allegro) und Amsterdam (InPost) debütierten.

Ein weiteres Beispiel ist das Unternehmen Teladoc, das von der Reduzierung der stationären Kontakte zu Ärzten profitierte. Infolgedessen suchten die Patienten nach einer Möglichkeit, einen Arzt ohne Kontakt zu kontaktieren. Die steigende Nachfrage nach Online-Diensten machte das Unternehmen Teladoc eine sehr große Anzahl neuer Kunden gewonnen. Infolgedessen belief sich der Umsatz im zweiten Quartal 2020 auf 241 Millionen US-Dollar. Ein Jahr zuvor (2019. Quartal 130) erwirtschaftete das Unternehmen 2020 Millionen US-Dollar. Im dritten Quartal 288,8 belief sich der Umsatz des Unternehmens auf XNUMX Mio. USD. Daher ist es nicht verwunderlich, dass der Aktienkurs des Unternehmens deutlich gestiegen ist. Investoren gehen davon aus, dass ein erheblicher Teil der Kunden, nachdem sie von Online-Lösungen überzeugt sind, Teladoc-Kunden bleiben wird. Infolgedessen wird es in den kommenden Jahren möglich sein, sie zu "monetarisieren".

Nicht jedes Wachstumsunternehmen wächst im Stil "Himmel ist die Grenze"

Nicht jedes Wachstumsunternehmen ist zum Erfolg verurteilt. Das deutlichste Beispiel ist Groupon. Zum Zeitpunkt seines Debüts im Jahr 2011 galt das Unternehmen als vielversprechendes Wachstumsunternehmen. Nach dem Börsengang wurde das Unternehmen mit 12,7 Milliarden US-Dollar bewertet, dem größten Börsengang eines Technologieunternehmens seit seinem Debüt Google in 2004. Das Geschäftsmodell von Groupon bestand darin, den Teilnehmern sehr große Rabatte zu gewähren. Große Rabatte auf Dienstleistungen zogen neue Kunden an. Dies führte zu einer Erhöhung des Umfangs der Geschäftstätigkeit des Unternehmens. Gleichzeitig erwarteten die Grupon-Nutzer langfristig Konsistenz bei großen Preissenkungen. Das Geschäftsmodell hielt nicht lange an. Infolgedessen tauchten immer weniger Unternehmen im Angebot von Groupon auf, während die Anzahl der aktiven Benutzer abnahm. Der Umsatz des Unternehmens ging zwischen 2014 und 2019 von 3,04 Mrd. USD auf 2,2 Mrd. USD zurück. Infolgedessen beträgt die aktuelle Kapitalisierung des Unternehmens ungefähr 1 Milliarde US-Dollar.

Hinterlasse eine Antwort