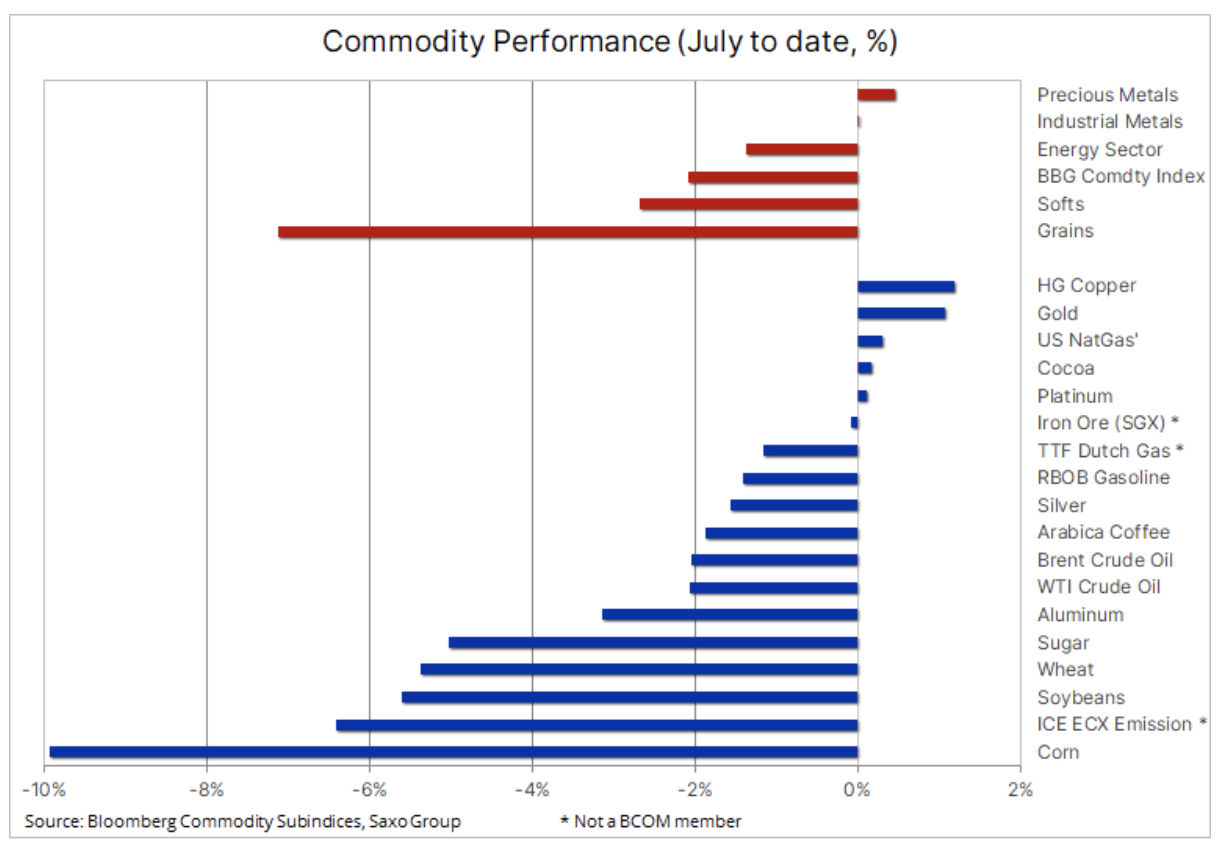

Rohstoffe – Juli-Schwäche, angeheizt durch Reflation und Virusvarianten

Für die Rohstoffmärkte startete das neue Quartal problematisch: In der vergangenen Woche verloren alle Sektoren außer Edelmetallen an Wert; dies betraf vor allem landwirtschaftliche Produkte im weitesten Sinne, während im Energiesektor das bisher überwiegend positive Narrativ als Reaktion auf den wachsenden Konflikt in der OPEC, der sich negativ auf die Prognosen auswirkte, bei gleichzeitiger Zunahme der Infektionen mit der Delta-Variante, sinkend die allgemeine Risikobereitschaft.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Sowohl die physische als auch die Investitionsnachfrage nach Rohstoffen stieg in der ersten Jahreshälfte mit der Aussicht auf eine starke wirtschaftliche Erholung, steigende Inflation und staatliche Interventionen zur Bekämpfung des Klimawandels, der erhebliche Mengen an Industriemetallen und Rohstoffen erfordert.

In den letzten Wochen hat sich der Bullenmarkt jedoch verlangsamt, da die Verbesserung der Wetterbedingungen zu einem deutlichen Rückgang der Preise für wichtige Ernten beigetragen hat, die durch die OPEC angeheizte Unsicherheit hat die Bulleninvestitionen in Öl, und die Anzeichen einer wirtschaftlichen Erholung nach der Pandemie in China begannen zu verblassen, was die kurzfristigen Aussichten für für China wichtige Rohstoffe verschlechterte, wie zum Beispiel Kupfer, Eisenerz oder Stahl. Infolgedessen senkte die People's Bank of China am Freitag ihre Mindestreservepflicht (RRR) um 0,5% und plant eine Liquiditätsspritze in Höhe von 1 Billion RMB in das System, um kleine und mittlere Unternehmen sowie das Wirtschaftswachstum als solches zu unterstützen.

Außerdem ist der Amerikaner Federal Reserve geht genau in die entgegengesetzte Richtung, als die FOMC-Mitglieder begannen, die Frage der Begrenzung des Anleihekaufs zur Stimulierung der Wirtschaft zu diskutieren, und gleichzeitig haben ihre Kommentare (bisher) effektiv dazu beigetragen, das Risiko einer galoppierenden Inflation abzuwenden. Gepaart mit der Tatsache, dass es immer noch eine Flut von Bargeld auf dem Markt gibt, ist die Rentabilität US-Staatsanleihen Sie fielen letzte Woche stark: Die Renditen zehnjähriger Anleihen erreichten zeitweise 1,25%, den niedrigsten Stand seit Februar, was sich in einer positiven Woche für Gold niederschlug.

Zu Beginn der Sommerferiensaison auf der nördlichen Hemisphäre sollte auch betont werden, dass die Märkte in den nächsten 4-6 Wochen mit einer geringeren Liquidität konfrontiert sein werden, die zu Überreaktionen führen könnte, was sich wiederum auf die fundamentalen und/oder technischen Aussichten auswirken könnte. Wir haben letzte Woche in allen drei Sektoren Beispiele für solche exzessiven Bewegungen gesehen.

Landwirtschaft

Erhebliche Probleme auf den Mais- und Weizenmärkten drückten den Getreidesektor nur eine Woche stark nach unten, nachdem schwächer als vorhergesagte Berichte über die Anbauflächen und Lagerbestände in den USA zum Wachstum des Sektors beigetragen hatten. Insgesamt verlangsamte sich der ganzjährige starke Anstieg der Weltnahrungsmittelpreise im Juni, nachdem die FAO den ersten Rückgang des Weltnahrungsmittelpreisindex seit 13 Monaten verzeichnete. Im Juni fiel der Index um 2,5 %, was das Wachstum im Jahresvergleich auf einen immer noch hohen Wert von 34 % brachte, verglichen mit 40 % im Mai. Es war das Ergebnis eines Rückgangs von Speiseölen um 10 %, inkl. Palm-, Soja- und Sonnenblumenkerne sowie der oben erwähnte Rückgang der Maispreise.

Mais war letzte Woche der größte Verlierer als Reaktion auf die sich verbessernden Wetterbedingungen im Mittleren Westen der USA sowie auf Spekulationen, dass Chinas Importnachfrage ihren Höhepunkt erreicht hat, da das lokale Handelsvolumen mit Mais-Futures in diesem Jahr auf den niedrigsten Stand gesunken ist. Dies ist das Ergebnis einer Produktionssteigerung in China und der Prognosen, dass die Nachfrage nach Futtergetreide zurückgehen wird, da die verlustbringenden Schweinezüchter ihre Schweinezucht eingestellt haben. In einem aktuellen Bericht aus Peking schätzt das US-Landwirtschaftsministerium, dass sich die Importe in dieses Land im Zeitraum 2021-2022 auf 20 Millionen Tonnen belaufen werden, was deutlich weniger ist als die offiziell prognostizierten 26 Millionen Tonnen.

Der Mais-Futures-Kontrakt (CBOT) mit Ausführung im Dezember durchbrach die Unterstützungsmarke und fiel zum ersten Mal seit 11 Monaten unter den gut gleitenden Durchschnitt. Eine weitere Abwertung könnte auf 5 US-Dollar und dann auf den gleitenden Zweihundert-Tage-Durchschnitt von 4,72 US-Dollar sinken.

Energie

Rohölhändler und -investoren waren etwas verwirrt, nachdem die Ölpreise unmittelbar nach dem Erreichen des Siebenjahreshochs von WTI-Rohöl und dem Höchststand von Brent-Rohöl seit Ende 8 um fast 2018 % gefallen waren. Dies geschah trotz der Möglichkeit eines weiteren Rückgangs des Angebots auf dem Markt nach dem Die Vereinigten Arabischen Emirate haben die OPEC+-Pläne abgesagt, die Produktion von August bis Dezember um 400 zu erhöhen. b / d monatlich.

Die von der OPEC angeheizte Unsicherheit, gepaart mit dem raschen Anstieg der Coronavirus-Infektionen – die den Verlauf der steigenden Nachfrage erneut in Frage stellte – hat Händler und Investoren gezwungen, sich zu verkleinern, ohne unnötige Fragen zu stellen; Vielleicht sollten diese Fragen an dieser Stelle, vor Ende August, wenn die meisten von uns aus dem Urlaub zurückkehren, beantwortet werden. Darüber hinaus könnte eine längere No-Deal-Periode eine zunehmende Nichteinhaltung oder sogar einen weiteren Preiskampf bedeuten, wenn die Produzenten beschließen, die Produktion einseitig zu erhöhen. Im schlimmsten Fall könnte der Konflikt zwischen Saudi-Arabien und den Vereinigten Arabischen Emiraten zu einer Spaltung führen, und die VAE werden ihr Programm zum Ausverkauf der maximalen Ölmengen bei anhaltend hoher Nachfrage fortsetzen.

Unser Basisszenario geht von einer günstigen Ölpreissituation aus, da die zunehmende Angebotsverknappung eine Produktionssteigerung einer kleinen Gruppe von Produzenten mit Produktionsreserven – vor allem Russland, Saudi-Arabien und den Vereinigten Arabischen Emiraten – erfordert. Dies hängt unter anderem damit zusammen, mit dem gegenwärtigen Mangel an Reaktion von wichtigen Nicht-OPEC-Herstellern wie den Amerikanern, die sich weiterhin auf die Aufrechterhaltung der Disziplin konzentrieren. Kurzfristig kann jedoch in den kommenden Wochen das potenzielle Risiko einer Erhöhung der Kursvolatilität und die Möglichkeit einer weiteren Verbreitung der Delta-Variante eine Rückkehr zu den letzten Höchstständen verhindern.

Der seit einem Jahr anhaltende Aufwärtstrend am Rohölmarkt ist noch nicht gefährdet und wird es höchstwahrscheinlich bleiben, es sei denn, der Konflikt bei der OPEC führt zu einer Spaltung, in deren Folge die Produzenten offensiv die Zapfstellen öffnen. Derzeit liegt die Spanne für WTI-Öl zwischen 70 USD und dem aktuellen Doppelpeak bei 77 USD.

Metalle

In der vergangenen Woche blieb der Goldpreis im Bereich von 1 bis 795 US-Dollar. Die Unterstützung in Form eines Rückgangs der Renditen von US-Staatsanleihen hatte eine begrenzte Wirkung, da sie das Ergebnis einer weiteren Deflation von Reflationstransaktionen nach der Veröffentlichung des Protokolls der FOMC-Sitzung im Juni war. Andere Metalle wie Kupfer, Silber und Platin hatten Probleme aufgrund von Informationen aus der ganzen Welt – von den USA bis China – zu den Risiken für die Volkswirtschaften und wachsenden Zweifeln am prognostizierten Wachstum, da sich weitere Varianten des Coronavirus ausbreiten.

Die begründete Entscheidung der People's Bank of China am Freitag, die Mindestreservepflicht (RRR) um 0,5% zu senken, hat jedoch einige dieser Befürchtungen gemildert und auch zur Abschwächung des Dollars beigetragen. Die Bewegung trug zu einer leichten Aufwertung von Kupfer bei, während der Silberpreis stieg, nachdem sein relativer Wert zu Gold zu Wochenbeginn auf den niedrigsten Stand seit drei Monaten gefallen war. Das geschah nach der Beziehung happened XAU / XAG fast 70 Unzen Silber auf eine Unze Gold.

Wir glauben, dass die Popularität von Gold als Absicherung gegen die unvorhergesehenen Ereignisse des letzten Monats noch weiter zugenommen hat. Nach der FOMC-Sitzung im Juni wertete der Markt in seinen Bewertungen immer häufiger den Ausblick auf eine moderate Inflation aus. In diesem Zusammenhang glauben wir, dass Gold ein erhebliches Wachstumspotenzial besitzt, sollte die globale Erholung nicht wie erwartet verlaufen oder die Inflation das erwartete Niveau übersteigen.

Die Goldpreiskorrektur im letzten Monat übertraf alle Erwartungen im Kontext des Dollarkurses und des Renditeniveaus. Es löste eine weitere Welle von Leerverkäufen aus und diese Verluste werden wahrscheinlich nicht behoben werden, es sei denn, der Preis überschreitet 1 USD und vor allem 815 USD, was einer Korrektur von 1% im Juni entspricht.