Rohstoffe gehen wieder auf das starke Ende 2021 zu.

Die zweite Dezemberwoche signalisiert normalerweise den Beginn einer ruhigen Phase, da sich die Märkte vor den kommenden Feiertagen und dem neuen Jahr stabilisieren. Vorerst scheint es, dass dieses Jahr aufgrund der erheblichen Unsicherheit, die den Markt überschattet und damit die Wahrscheinlichkeit von Volatilität in einer Zeit, in der die Liquidität zur Neige geht, die Ausnahme von dieser Regel sein wird, eine Ausnahme sein wird.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Die ursprüngliche negative Marktreaktion auf die neue Omicron-Variante Anfang dieses Monats ist letzte Woche abgeklungen. Berichte über die Ausbreitungsgeschwindigkeit von Infektionen und Bedenken hinsichtlich der Wirksamkeit bestehender Impfstoffe lösten eine Welle neuer Beschränkungen aus, die die Wirtschaftstätigkeit erneut bedrohten. Gleichzeitig muss sich der Markt mit der steigenden Inflation und der Aussicht auf eine Rückkehr zu einem neuen, potenziell aggressiven Zyklus von US-Zinserhöhungen auseinandersetzen, der nun voraussichtlich im Juni nächsten Jahres beginnen wird.

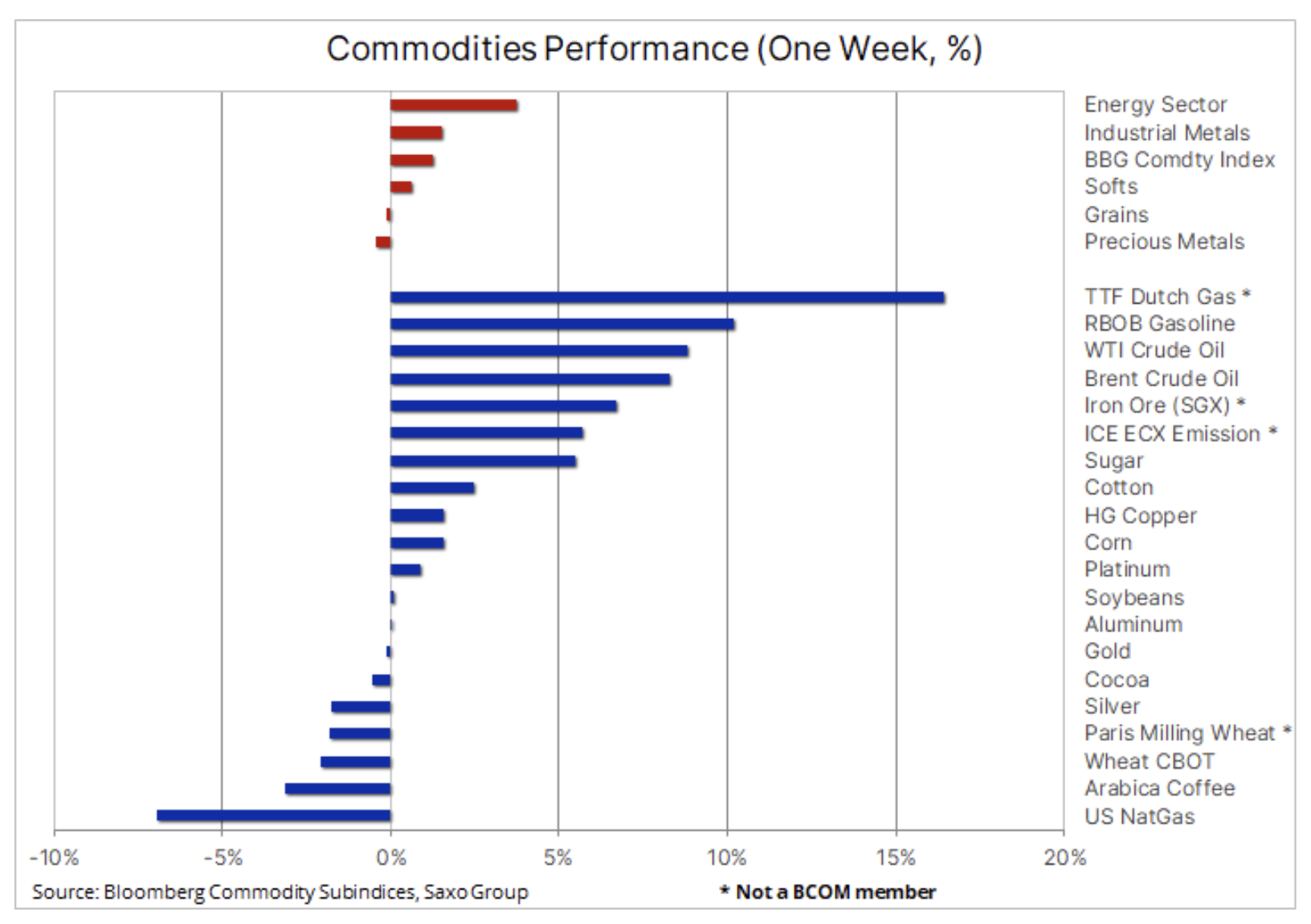

Rohstoffindex Bloomberg, der den Korb der wichtigsten Rohstoffe aufgeschlüsselt nach Energie, Metallen und Agrarprodukten überwacht, ist erstmals seit acht Wochen gestiegen und festigt damit das sehr starke Ergebnis für 2021 mit nunmehr 25 %, dem größten Jahresergebnis Anstieg seit 2000 Der Großteil dieses Anstiegs war jedoch zunächst auf die Stabilisierung des Marktes nach dem omicron-Variantenrabatt in der vergangenen Woche zurückzuführen. Vor diesem Hintergrund verwundert es nicht, dass der Energiesektor seinen Höhepunkt erreichte und Rohöl die Hälfte der Verluste aus der Spitzenkorrektur im Oktober wettmachte.

Agrarrohstoffe

Auf dem Agrarmarkt war die Situation gemischt: Gewinnmitnahmen trafen den Kaffee, der zuletzt seinen höchsten Preis seit einem Jahrzehnt erreichte, während Baumwolle und Zucker nach einer jüngsten Korrektur von + 12% wieder Käufer anzogen. Der Getreidesektor verzeichnete die zweite Woche in Folge einen Rückgang; Dies galt insbesondere für Weizen, der auf ein Fünf-Wochen-Tief fiel, nachdem das US-Landwirtschaftsministerium seine Prognose für die weltweiten Lagerbestände angehoben hatte. Der Rückgang des Chicagoer Aktienmarktes löste auch die jüngsten erfolgreichen Konsumkontrakte auf Weizen in Kansas und Paris aus. In ihren monatlichen Angebots- und Nachfrageinformationen erhöhte die US-Regierung ihre prognostizierten weltweiten Weizenbestände zum Ende der Saison 2022-2023 als Folge der Produktionssteigerung in Russland und Australien, während sich die US-Exporte verlangsamten, da die hohen Preise die Nachfrage dämpfen.

Industriemetalle

Industriemetalle zogen trotz anhaltender Sorgen um den chinesischen Immobiliensektor Käufer angesichts der Signale eines Aufwärtstrends der Nachfrage in China an. Die Prognose für den Industriemetallsektor für 2022 ist aufgrund der Schwierigkeiten der Prognostiker bei der Konsensfindung weiterhin mit großer Unsicherheit verbunden; diese Unsicherheit erklärt auch, warum ein farbiges Metall wie Kupfer seit fast sechs Monaten nicht mehr außerhalb des Sortiments liegt.

Jährliche Preisprognosen und Prognosen führender Rohstoffbanken haben begonnen, einzufließen, und während die Aussichten für Energie- und Agrarprodukte aufgrund der erwarteten Erhöhung der kurzfristigen US-Zinsen und der steigenden Rentabilität in den USA im Wesentlichen positiv und für Edelmetalle negativ sind US langes Ende der Zinsstrukturkurve, für Industriemetalle variieren sie. Trotz der Prognosen, dass die Energiewende hin zu einer künftig weniger Abhängigkeit von Kohle eine starke und stetig wachsende Nachfrage nach vielen Schlüsselmetallen erzeugen wird, sind die Aussichten für China, insbesondere für Kupfer, derzeit die große Unbekannte, da der Immobilienmarkt dafür verantwortlich ist für einen erheblichen Teil der chinesischen Nachfrage. .

Unseres Erachtens hat Kupfer in den letzten Monaten relativ gute Ergebnisse erzielt, angesichts der oben erwähnten Sorgen um die Wirtschaftsaussichten für China und insbesondere für den chinesischen Immobiliensektor. Ein zusätzliches Handicap ist der stärkere Dollar und die Zentralbanken beginnen, sich mehr auf die Inflation als auf fiskalische Anreize zu konzentrieren. Um Bedenken hinsichtlich des chinesischen Wirtschaftswachstums auszugleichen, kündigt die Regierung zunehmend offen verstärkte Unterstützung für Unternehmen an.

Vor diesem Hintergrund – und angesichts des knappen Angebots an abgebauten Metallen – gehen wir davon aus, dass sich die aktuellen negativen makroökonomischen Faktoren im Zusammenhang mit der Verlangsamung des chinesischen Immobilienmarktes Anfang 2022 abschwächen werden und sowohl Kupfer- als auch Aluminiumaktien auf Eis gelegt werden Dies kann dazu führen, dass die Preise die Rekordhöchststände vom Jahresbeginn wieder erreichen oder sogar übertreffen. Die monatelange Nebentätigkeit hat die spekulative Long-Position auf ein nahezu neutrales Niveau reduziert und damit die Aussichten erhöht, neue Käufer zu gewinnen, sobald sich die technische Prognose verbessert.

Gold

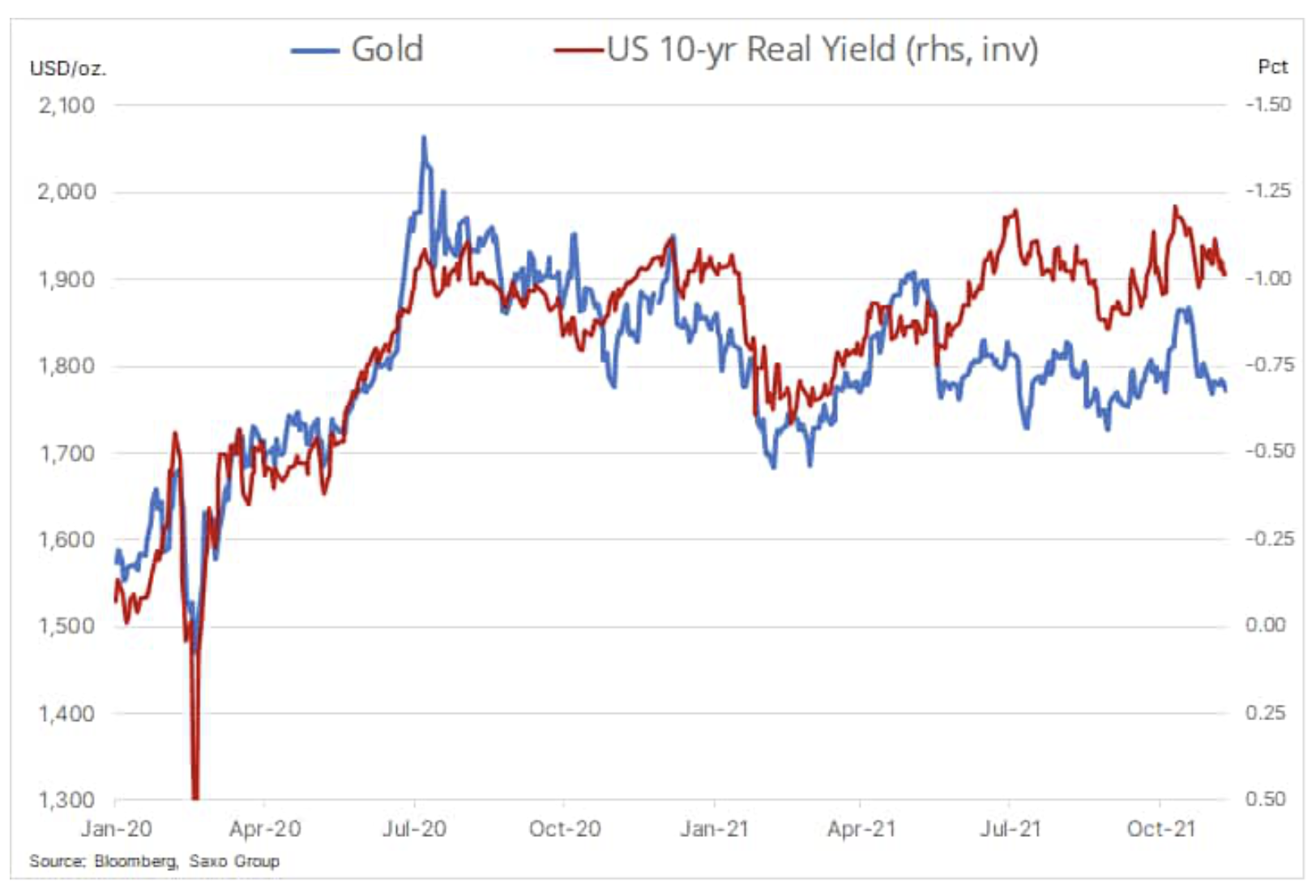

Nicht sehr beeindruckende Ergebnisse Gold es hält die vierte Woche und während es dem Metall gelang, sich über dem Tief der letzten Woche von 1 $ zu konsolidieren, fand es nicht genug Stärke, um den Widerstand von 761 $, dem gleitenden 1-Tage-Durchschnitt, zu bedrohen. Gold hat mit Problemen zu kämpfen, seit der Vorsitzende der Fed, Jerome Powell, eine klare Verschiebung des Ansatzes des FOMC signalisiert hat – von einer Betonung der Schaffung von Arbeitsplätzen hin zu einer Inflationsbekämpfung.

Die Markterwartungen für zukünftige Zinserhöhungen in den USA sind als Reaktion auf den jüngsten Inflationsanstieg gestiegen und preisen nun drei 0,25%-Anhebungen im Jahr 2022 ein, von denen die erste spätestens im Juni erwartet wird - ein Jahr früher als erwartet, einige Wochen länger vor. Als Folge dieser Erwartungen haben Analysten ihre Prognosen für den Goldpreis für 2022 gesenkt und einige sagen sogar voraus, dass das Metall an Popularität verlieren und sein Preis im nächsten Jahr niedriger sein könnte.

Wir teilen diese Ansicht nicht und gehen dennoch davon aus, dass der Goldpreis im nächsten Jahr um diese Zeit höher sein wird. Wir verstehen jedoch die Motivation dieser Position voll und ganz: Erstens die Erwartung, dass die Anleiherenditen steigen werden, was zu einem Anstieg der realen Renditen führen wird, die seit vielen Jahren negativ mit dem Goldpreis korreliert sind. Die unten gezeigte Korrelation zeigt, dass Gold den anfänglichen Anstieg der Realrenditen auf etwa -0,75 % vom aktuellen Niveau unter -1% bewältigen sollte.

Ein Anstieg der Zinssätze dürfte das Risiko an den Aktienmärkten erhöhen, da viele der unrentablen Aktien mit hohem Wachstum einer größeren Neubewertung unterliegen können. Zu den Faktoren, die die negativen Auswirkungen des Anstiegs der Anleiherenditen kompensieren könnten, gehören außerdem Sorgen über die anhaltende Staats- und Privatverschuldung, verstärkte Anleihenkäufe der Zentralbanken und die Stärkung des Dollars in den kommenden Monaten.

Vorerst braucht Gold einen entsprechenden Impuls, und nachdem der CPI im November bei 6,8% lag, dem höchsten Stand seit den 80er Jahren, konzentriert sich der Markt auf das für den 15. Dezember geplante Treffen FOMC und zusätzliche Leitlinien zum Tempo der Kürzungen bei den Ankäufen von Vermögenswerten und zum Zeitpunkt künftiger Zinserhöhungen. Da Silber nach der letzten Korrektur von 14% immer noch unterdurchschnittlich abschneidet, erscheint das Wachstumspotenzial vor Jahresende begrenzt. Spekulative Anleger reduzierten bei einem Ausbruchsversuch Anfang November die meisten ihrer offenen Long-Positionen am Terminmarkt, doch um sie zu einem erneuten Kauf zu bewegen, bedarf es einer deutlichen Verbesserung der technischen Prognose.

Rohöl

Eine Erholung, die seit einer Woche andauert Öl Nach dem jüngsten Crash, der durch die Omicron-Variante verursacht wurde, verlangsamte sie sich aufgrund der Veröffentlichung einer Studie, die besagte, dass die neue Variante 4,2-mal ansteckender war als die Delta-Variante, mit einer Zunahme der Infektionszahlen und der Wiedereinführung Bewegungsbeschränkungen in einer Reihe von Ländern. Die kurzfristigen negativen Auswirkungen auf das Reisen als Reaktion auf neue Varianten des Coronavirus haben sich mit der Einführung von Impfstoffen zum Schutz des Gesundheitssystems vor dem Zusammenbruch abgeschwächt. Für Infektionen mit der Omicron-Variante rechnet der Markt vorerst trotz der hohen Ansteckungsgefahr, die einen deutlichen Rückgang der Mobilität und des Treibstoffbedarfs vermeidet.

Trotz einer möglichen Verschiebung um mehrere Quartale behalten wir einen langfristigen positiven Ausblick für den Ölmarkt bei, da er jahrelang mit potenzieller Unterinvestition konfrontiert ist – große Unternehmen verlieren ihre Lust auf große Unternehmungen, teilweise aufgrund der unsicheren langfristigen Aussichten für die Nachfrage , aber auch zunehmend aufgrund von Kreditbeschränkungen für Banken und Investoren aufgrund von ESG (Umwelt-, Sozial- und Governance-Themen) und der Betonung des grünen Übergangs.

Diagramm: Der kurzfristige Ausblick hängt davon ab, dass Rohöl der Sorte Brent und WTI ein starkes Fundament über dem gleitenden Zweihundert-Tage-Durchschnitt von 73 USD bzw. 69,80 USD bilden. Es besteht kein Zweifel, dass das Hauptrisiko für diese Unterstützung immer noch in den Bedenken hinsichtlich des Virus und der Möglichkeit besteht, dass es eine größere Bedrohung als die Delta-Variante darstellen könnte.

Erdgas

Während amerikanisch Gasmarkt Schwierigkeiten hatte, sich von einem zweimonatigen Rückgang von mehr als 40 % aufgrund des milden Wetters in der Mitte und im Osten der Vereinigten Staaten zu erholen, verschlechterte sich der Erdgas- und Strommarkt in der Europäischen Union noch weiter. Ein ungeplanter Ausfall der vorübergehenden Unterbrechung der Lieferungen aus dem riesigen norwegischen Troll-Feld, geopolitische Risiken im Zusammenhang mit der Ukraine, stabile Winterlieferungen aus Russland, Fröste und schnell schrumpfende Lagerbestände ließen den Preis des niederländischen Benchmark-Monats-TTF-Gasvertrags über 100 EUR / MWh steigen, dh 34 USD / MMBtu.

Da die steigende Kohlenachfrage die Kosten der EU-Emissionen auf einen neuen Rekordwert von über 90 EUR / t trieb, bevor eine Anpassung von 12 % zur Beseitigung spekulativer Longs erfolgte, stiegen auch die Stromkosten. In Deutschland erreichte der Preis des einjährigen Grundlastvertrags mit 192 Euro / MWh mehr als das Fünffache des langjährigen Durchschnitts. Aufgrund der aktuellen Entwicklung des Gasverbrauchs und der fehlenden Ankündigung zusätzlicher Lieferungen aus Russland ist das Risiko einer vollständigen Lagernutzung vor dem Frühjahr eine erhebliche Bedrohung für den europäischen Markt und der Hauptgrund dafür, dass die Gaspreise hoch genug sind, um der Nachfrage entgegenzuwirken.

Es wird erwartet, dass die EU bis zum 22. Dezember entscheidet, ob Investitionen in Erdgas und Kernenergie als grün gelten. Investoren aus der ganzen Welt verfolgen aufmerksam den Entwurf des EU-Klassifizierungsschemas für grüne Investitionen; Es hat das Potenzial, Milliarden von Euro aus dem Privatsektor anzuziehen, um einen grünen Übergang zu unterstützen, insbesondere angesichts der Notwendigkeit, den Einsatz von Kohlenstoff, der größten Verschmutzungsquelle, zu reduzieren.