Sechs Gründe, warum die Zinsen 2022 weiter steigen werden

Es gibt immer mehr Argumente für einen Anstieg der Anleiherenditen, weshalb der MOVE-Index steigt. Der Inflationsdruck wird 2022 anhalten, und Federal Reserve wird eine etwas restriktivere Rhetorik annehmen, nachdem Bullard, George, Mester und Harker stimmberechtigte Mitglieder werden. Dies bedeutet, dass die Erwartungen an Zinserhöhungen steigen müssen und die Nachfrage nach US-Staatsanleihen weiter sinken wird, da die Käufe von Vermögenswerten weiter zurückgehen. Die Überwindung der Schuldenobergrenze wird auch den Widerstand gegen die langfristige Rentabilität beseitigen.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

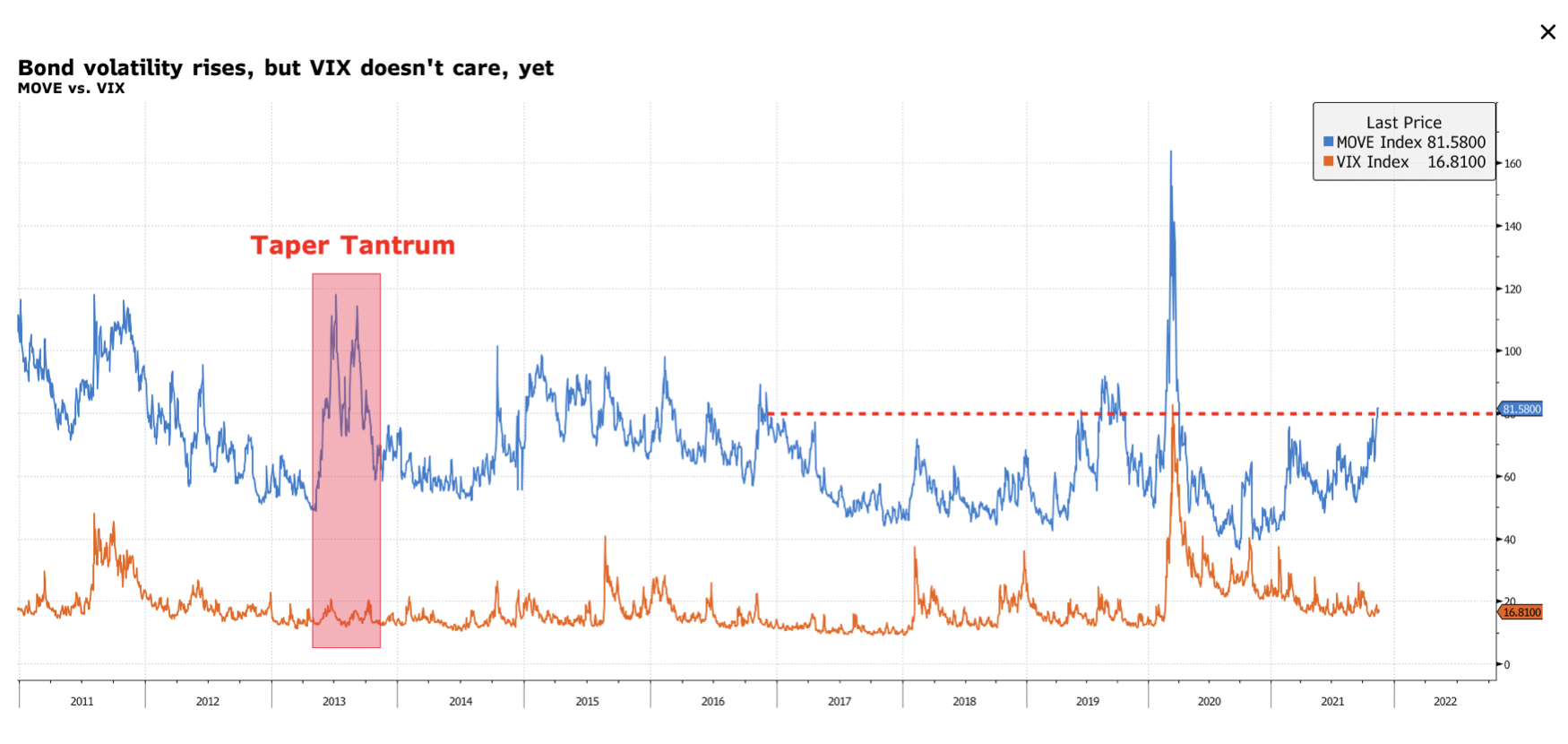

Anleihenmarkt sichert sich weiter ab: Achten Sie auf den Move-Index

Trotz der Tatsache, dass die Rendite 1,40-jähriger Anleihen im Bereich von 1,70% -XNUMX% bleibt, tut sich etwas unter der Oberfläche. Der MOVE-Index stieg auf den höchsten Stand seit März 2020, co weist darauf hin, dass sich Anleger am Rentenmarkt gegen Zinserhöhungen absichern. Insgesamt sind die Anleger aus den unten aufgeführten Gründen mit dem aktuellen Rentabilitätsniveau nicht zufrieden.

Noch besorgniserregender ist die wachsende Diskrepanz zwischen dem MOVE und dem VIX. Es deutet darauf hin, dass Anleiheinvestoren vorsichtiger werden, während der Aktienmarkt weiterhin hohe Risiken eingeht. Allerdings müssen sich die Aktien an die Bewegungen am Rentenmarkt anpassen.

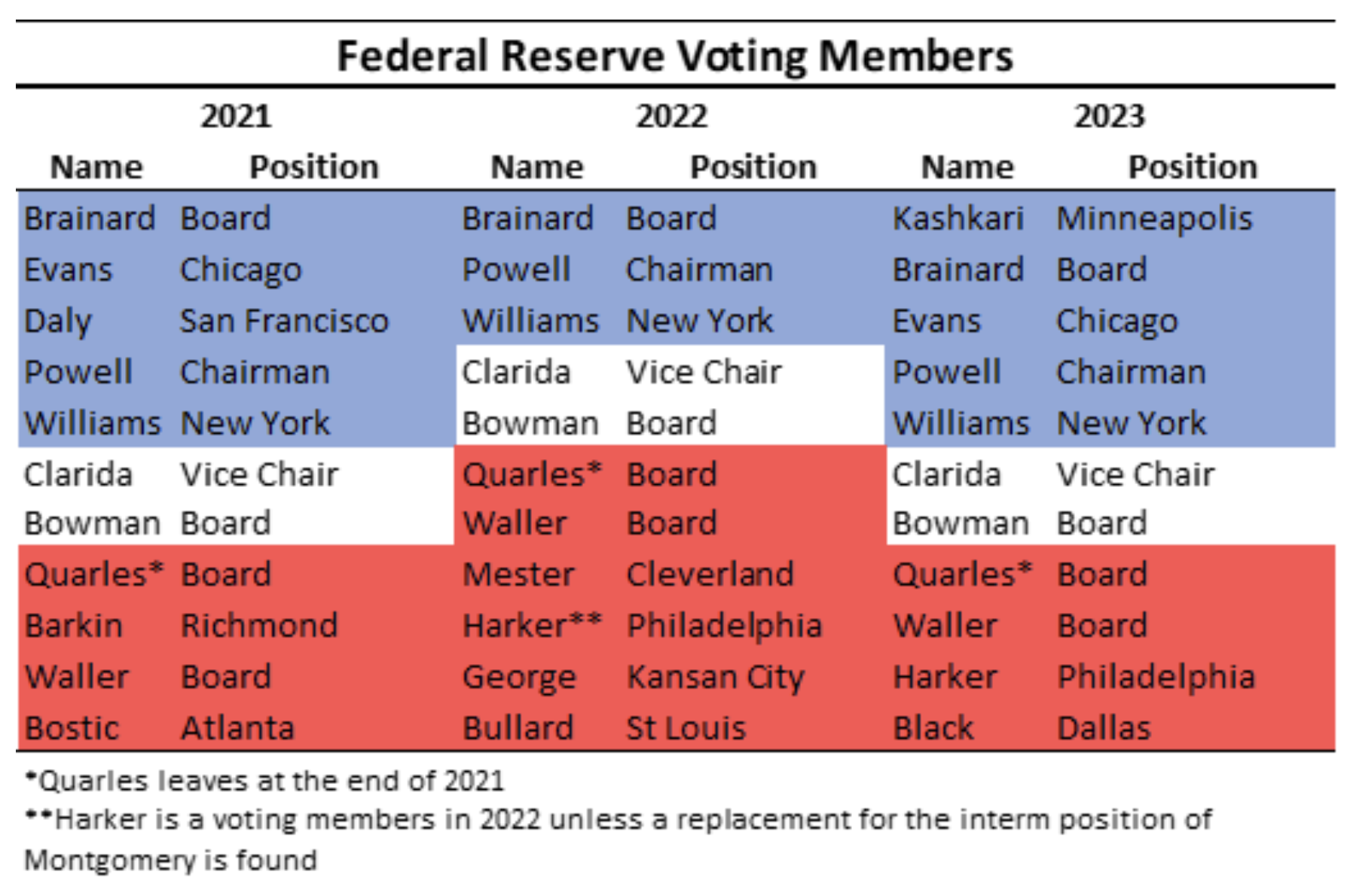

Federal Reserve: Aggressivere Rhetorik im Jahr 2022

Jetzt ist es an der Zeit, sich für die Kommentare der Ultra-Falken der Federal Reserve zu interessieren.

Diese Woche hat James Bullard, der Fed-Vorsitzende von St. Louis, forderte eine aggressivere Politik, um den Inflationsdruck abzuschwächen. Er brachte interessante Argumente vor, inkl. dass frühe Zinserhöhungen der Zentralbank ermöglichen könnten, weniger Zinserhöhungen vorzunehmen, dass es der Zentralbank noch möglich ist, die Zinsen vor dem Ende der Kürzung der Anleihekäufe zu erhöhen, und dass die Bilanzliquidation unmittelbar nach Abschluss dieser Maßnahmen beginnen kann Anleihekauf.

Dieser Kommentar blieb nicht unbemerkt und zum Zeitpunkt der Stellungnahme von Bullard stiegen die Renditen fünf- und zehnjähriger Anleihen um rund 3 Basispunkte. Allerdings sanken diese Renditen kurz nach dem CEO-Interview für Bloomberg, was darauf hindeutet, dass die oben erwähnten restriktiven Äußerungen letztlich keine Wirkung zeigten.

Sie könnten jedoch bald an Bedeutung gewinnen, da Bullard und weitere fünf große Falken bei FOMC-Sitzungen im nächsten Jahr Stimmrechte erhalten. Dies ist eine deutliche Verschiebung hin zu einer aggressiveren Rhetorik im Vergleich zur zurückhaltenden Fed-Politik von 2021.

Die Auswirkungen einer solchen Änderung sind für den Anleihenmarkt von entscheidender Bedeutung, denn während die Federal Reserve bisher einen reaktiven Ansatz für das Inflationsrisiko gewählt hat, könnte sich dies im nächsten Jahr ändern.

Das makroökonomische Umfeld dürfte inflationär bleiben

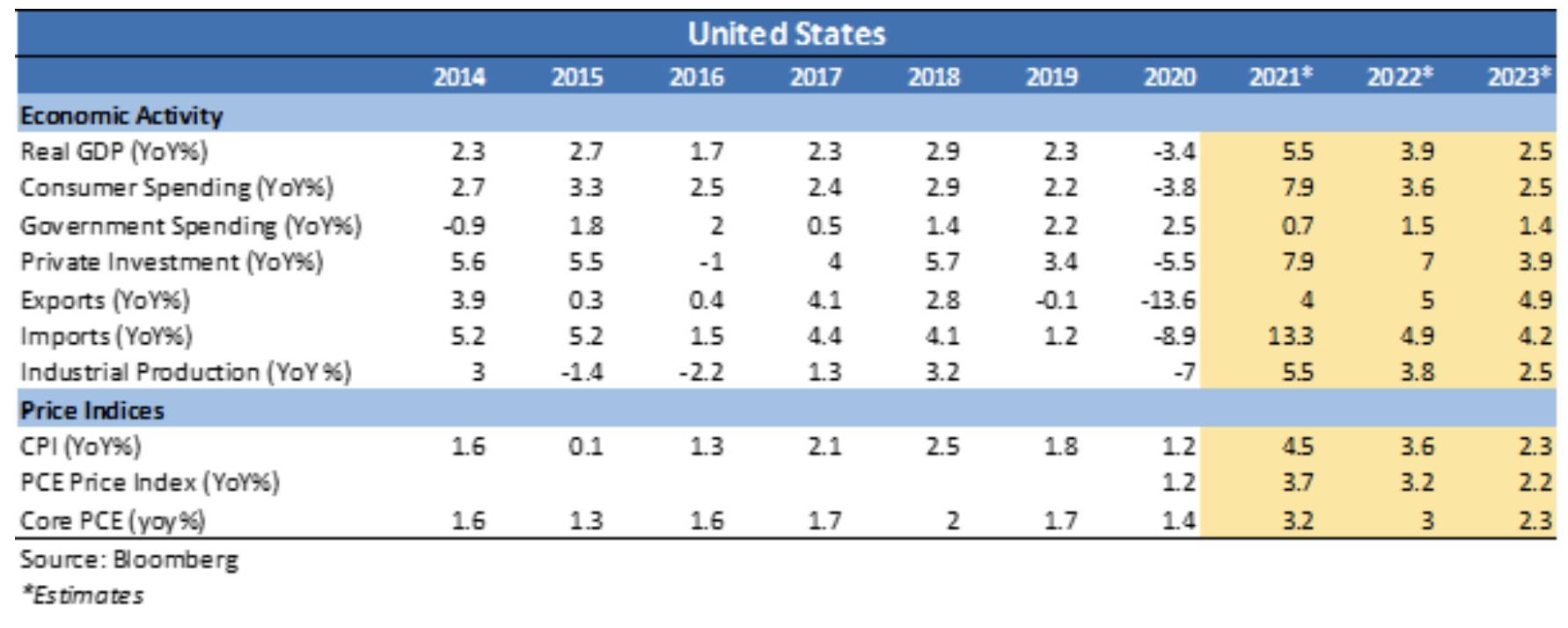

Wie wir in diesem Jahr mehrfach betont haben, gibt es Anzeichen dafür, dass die Inflation über einen längeren Zeitraum hoch bleiben wird. Der Investitionsmangel in der physischen Welt (Energie und Bergbau), Unterbrechungen in der Lieferkette, anhaltende Nachfrage in den Industrieländern und steigende Mieten deuten alle auf eine höhere Inflation als das Ziel der Fed von 2 % für das Gesamtjahr 2022 hin. Die Frage bleibt jedoch, sind wir Zeugen struktureller Veränderungen, die die Inflation über einen längeren Zeitraum über 2 % halten werden. Nach Ansicht vieler CEOs ist es wahrscheinlich, dass wir eine strukturelle Verschiebung des Preisdrucks erleben, da die Löhne deutlich gestiegen sind und in naher Zukunft nicht mit sinkenden Preisen gerechnet werden sollte. jedoch zehn das temporäre Dilemma wird für Anleihen gewissermaßen irrelevant, wenn von einer hohen Inflation, berechnet in ., nicht mehr die Rede ist Monate, aber in Jahre. Dies sollte noch stärker berücksichtigt werden, wenn die Wirtschaft weiter über der Trendlinie wächst. Alles deutet darauf hin Anleihen sind derzeit falsch bewertet. Daher müssen die Renditen deutlich steigen, um dem aktuellen makroökonomischen Bild gerecht zu werden.

Auch wenn man davon ausgeht, dass die Renditen stabil bleiben, ist das Halten von US-Staatsanleihen auf dem aktuellen Niveau nicht sinnvoll, weil das Abwärtsrisiko viel größer ist als das Aufwärtsrisiko.

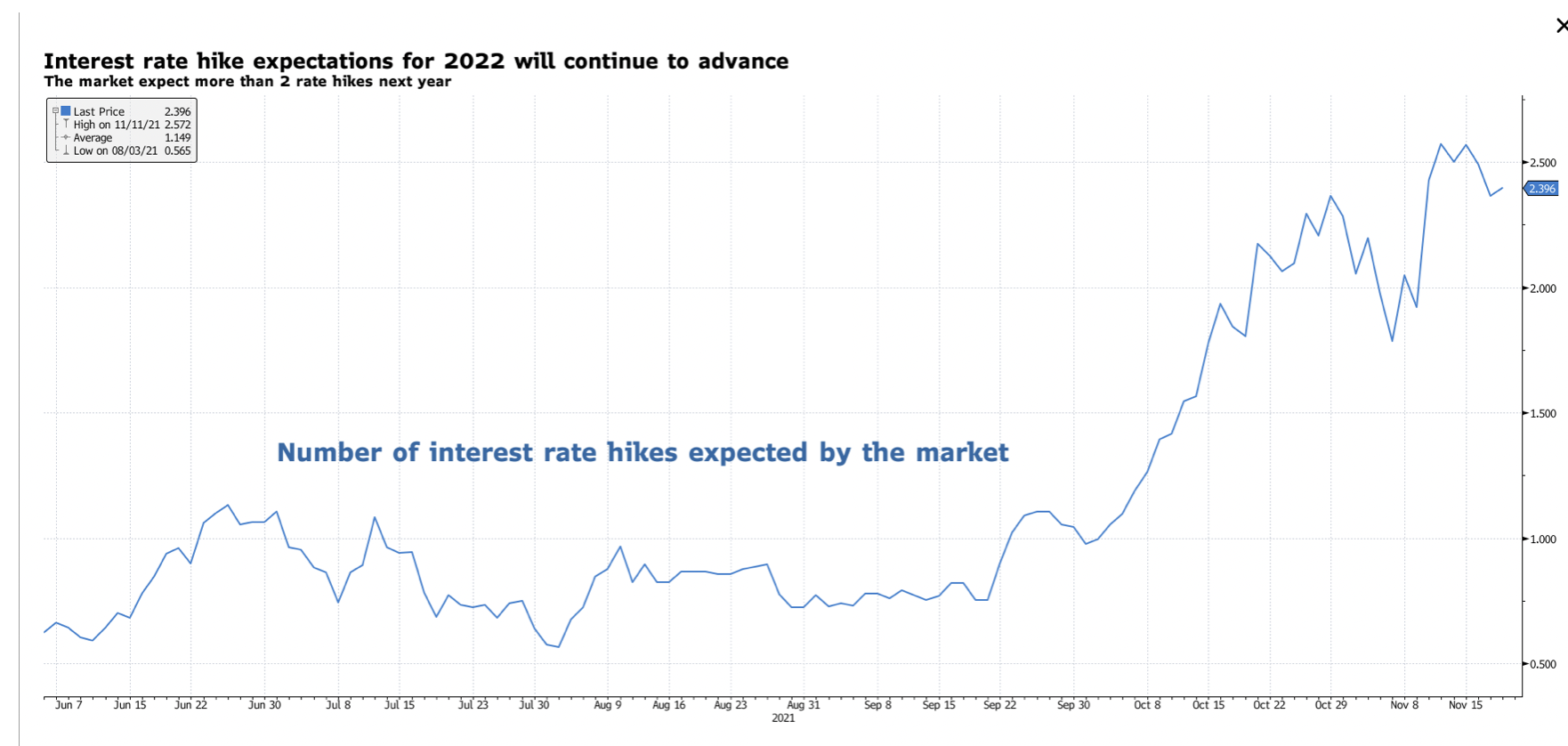

Die Erwartungen an Zinserhöhungen müssen steigen

Im Zusammenhang mit den obigen Argumenten müssen die Erwartungen an Zinserhöhungen steigen. Bisher hat der Markt bis Ende 2022 mehr als zwei Zinserhöhungen eingepreist. Da der Inflationsdruck jedoch weiter zunimmt, wird die Politik der Federal Reserve zunehmend aggressiver. Daher wird es zu einer bärischen Abflachung der Zinsstrukturkurve kommen. Auch die langfristigen Renditen müssen steigen, wenn auch langsamer als im vorderen Teil der Kurve.

Nachfrage nach US-Staatsanleihen schwächelt: Achtung Auktionen

Da das makroökonomische Umfeld weiterhin inflationär ist, geht die Nachfrage nach US-Staatsanleihen aufgrund der stark negativen Realrenditen zurück. Wir haben es letzte Woche bei der katastrophalen 5,2-jährigen Anleihenauktion gesehen, die den größten Tail aller Zeiten für diese Laufzeit (10 Basispunkte) verzeichnete. Diese Woche erwarteten wir eine weitere unglückliche Anleihenauktion - diesmal für 22,5-jährige Anleihen - aber die politischen Entscheidungsträger sind möglicherweise gerade einer Katastrophe entgangen. Tatsächlich begrenzte das US-Finanzministerium den Umfang der Anleiheverkäufe. Gleichzeitig kaufte die Federal Reserve die gleiche Anzahl von Anleihen mit Laufzeiten von XNUMX bis XNUMX Jahren, obwohl die Käufe im Rahmen des quantitativen Lockerungsprogramms begrenzt wurden.

Ein bescheidener Anstieg von 1,4 Bp bei den Verkäufen von 10-jährigen Anleihen reichte aus, um die Nachfrage von 20/30/XNUMX-Tenor-Händlern anzukurbeln, die nach dem Ausverkauf der letzten Woche deutlich an Wert verloren.

Wir gehen jedoch davon aus, dass sich die Nachfrage nach US-Staatsanleihen abschwächt, da die Käufe von Vermögenswerten reduziert werden, was auch am langen Ende der Zinsstrukturkurve den Weg für Renditesteigerungen ebnen wird.

Die Schuldenobergrenze kann noch zu Volatilität an den Geldmärkten führen

Bei unserer Analyse müssen wir den letzten Punkt berücksichtigen: die Schuldenlimitkrise und ihre Auswirkungen auf die Zinsstrukturkurve. Vor kurzem sagte Janet Yellen, dass der Cashflow des US-Finanzministeriums kurz nach dem 3. Dezember aufgebraucht sein würde. Der Geldmarkt reagierte mit einem Anstieg der Renditen von Schatzanweisungen mit Laufzeiten zum Jahresende über der bedingten Verkaufsrate der Fed. Die Krise der Schuldenobergrenze betrifft auch einen langen Teil der Zinsstrukturkurve. Sollte die Volatilität an den Geldmärkten zunehmen, werden die zehnjährigen US-Staatsanleihen höchstwahrscheinlich als sicherer Hafen fungieren und die Renditen auf der Long-Seite der Zinsstrukturkurve senken.

Es sollte jedoch daran erinnert werden, dass dieses Problem bis Ende dieses Jahres gelöst sein muss. Nach seiner Auflösung wird der Druck, der die langfristigen Renditen begrenzt, wegfallen, was einen freien Zinsanstieg im nächsten Jahr ermöglicht.

Hinterlasse eine Antwort