– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Wie die Fed zum Weihnachtsmann des Immobilienmarktes wurde

Der Immobilienmarkt im Kontext der Krise und zahlreicher Vergleiche der aktuellen Situation mit der von 2008 bleibt weiterhin ein heißes Thema. Die neuesten Daten zu Verkäufen, Baugenehmigungen und Bestandsimmobilien könnten bei den Beobachtern für einige Verwirrung gesorgt haben. Einerseits wurden die Daten immer schlechter und niemand hatte große Hoffnung auf eine Verbesserung (vor dem Hintergrund eines restriktiven monetären Umfelds), andererseits erleben die realen Immobilienpreise keine größere Krise. Was hat es also mit diesen Eigenschaften auf sich? Steht ihnen ein Niedergang bevor? Oder vielleicht ein weiterer himmelhoher Boom? In diesem Artikel möchte ich Ihnen einige interessante Daten und Schlussfolgerungen zur Lage dieses Sektors aus den letzten Quartalen vorstellen.

READ: Der chinesische Immobilienmarkt – alles was Sie darüber wissen müssen

Zinsen sind nicht das Wichtigste

Insbesondere bei der Analyse des Hypothekenmarktes ist einer der wichtigsten Einflussfaktoren auf dessen Gestaltung: Zinssätze – nichts Bahnbrechendes. Betrachtet man jedoch die realen Zinssätze für Kredite, die für den Erwerb von Immobilien gewährt werden, sind diese tatsächlich nicht so hoch. Ich würde sogar sagen, dass ihr Niveau unter dem Normalwert liegt, was ich gleich zeigen werde. Vor Fed begann, die Zinssätze zu erhöhen, eine Person mit einem monatlichen Zinssatz Wohnungsbudget Von etwa 2000 US-Dollar könnte sie ein Haus im Wert von über 400 US-Dollar kaufen. Zu diesem Zeitpunkt müsste derselbe Käufer ein Haus zum Preis von 000 US-Dollar oder weniger finden. Wenn also die Kreditzinsen nicht das Hauptproblem sind, welches ist es dann? Die Antwort ist himmelhohe Immobilienpreise, die trotz der Verschlechterung des Sektors im Jahr 2023 immer noch auf einem sehr hohen Niveau liegen.

Betrachtet man die letzten zehn Jahre, ist der Mechanismus, der mit dem Anstieg der Immobilienpreise zusammenhängt, relativ einfach und wirtschaftlich verständlich. Niedrige Kreditzinsen, hohe Verfügbarkeit von Bargeld, größerer (wirtschaftlicher) Sinn Es wurde eher investiert als gespart, was zu einem Anstieg der Immobilienpreise führte. Natürlich gibt es einen Immobilienmarkt „gehebelter Vermögenswert“, in den meisten Fällen mit Schulden finanziert. Es ist nicht schwer, einen einfachen Zusammenhang zu erkennen und herzustellen Niedrigere Zinsen gehen mit höheren Immobilienpreisen einher. Was ist dieses Mal schief gelaufen? Die ökonomische Logik würde nahelegen, dass die Immobilienpreise in der aktuellen Periode sinken dürften. Die Antwort auf diese Frage könnte sein künstlich begrenztes ImmobilienangebotDie Gründe, nach denen wir suchen können, gehen beispielsweise auf die Zeit zurück, als die FED die Zinsen deutlich unter den Marktzinsen hielt.

Lassen Sie uns dies an die Inflation anpassen

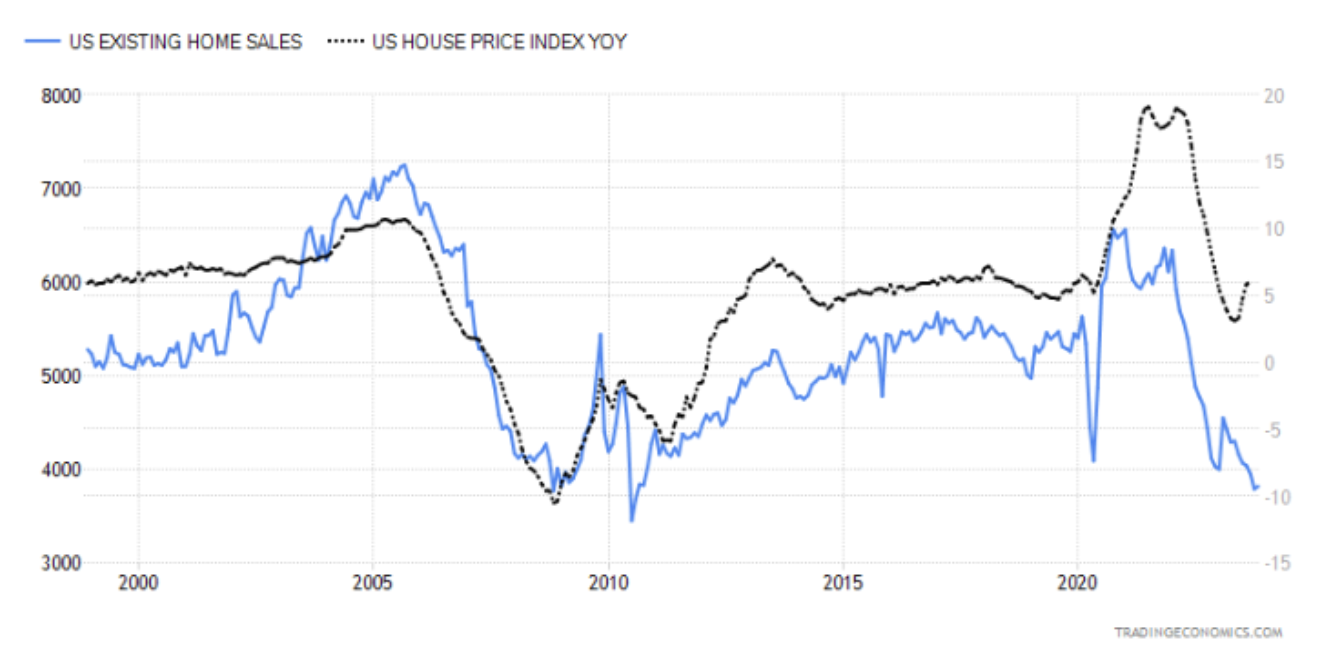

Das aktuelle Niveau der Immobilienverkäufe entspricht genau dem, was wir unmittelbar nach der Krise 2007–2009 erlebt haben. Ich werde niemanden überraschen, wenn ich sage, dass die vorangegangene Rezession aufgrund von MBS-Anleihen weitgehend ihren Zweck erfüllt und damit dem Immobilienmarkt geschadet hat. Nachfolgend finden Sie eine Tabelle mit den aktuellen Wohnungen und deren Preisen (der Wohnungspreis ist die schwarze Linie). Bitte achten Sie nicht nur auf die Divergenz im letzten Teil des Diagramms (dies beweist noch nichts), sondern auch auf das „Loslösen“ der Preise in der aktuellen Hochzinsphase.

Hausverkäufe vs. Hauspreise. Quelle: Tradingeconomics.com

Ich denke, dass die meisten Menschen, die zumindest ein wenig mit Wirtschaft zu tun hatten, sich darüber im Klaren sind, dass Zinssenkungen stattfinden "kritisch" Moment. Apropos "kritisch" Ich meine eine Situation, in der die Inflation bereits stark rückläufig ist und die Wirtschaft Impulse braucht. Im Zusammenhang mit dieser Grafik möchte ich Sie auch darauf aufmerksam machen, dass der Wohnungsmarkt in den Jahren 1998 – 2007 nicht unter 5 Millionen verkaufte Immobilien gefallen ist...

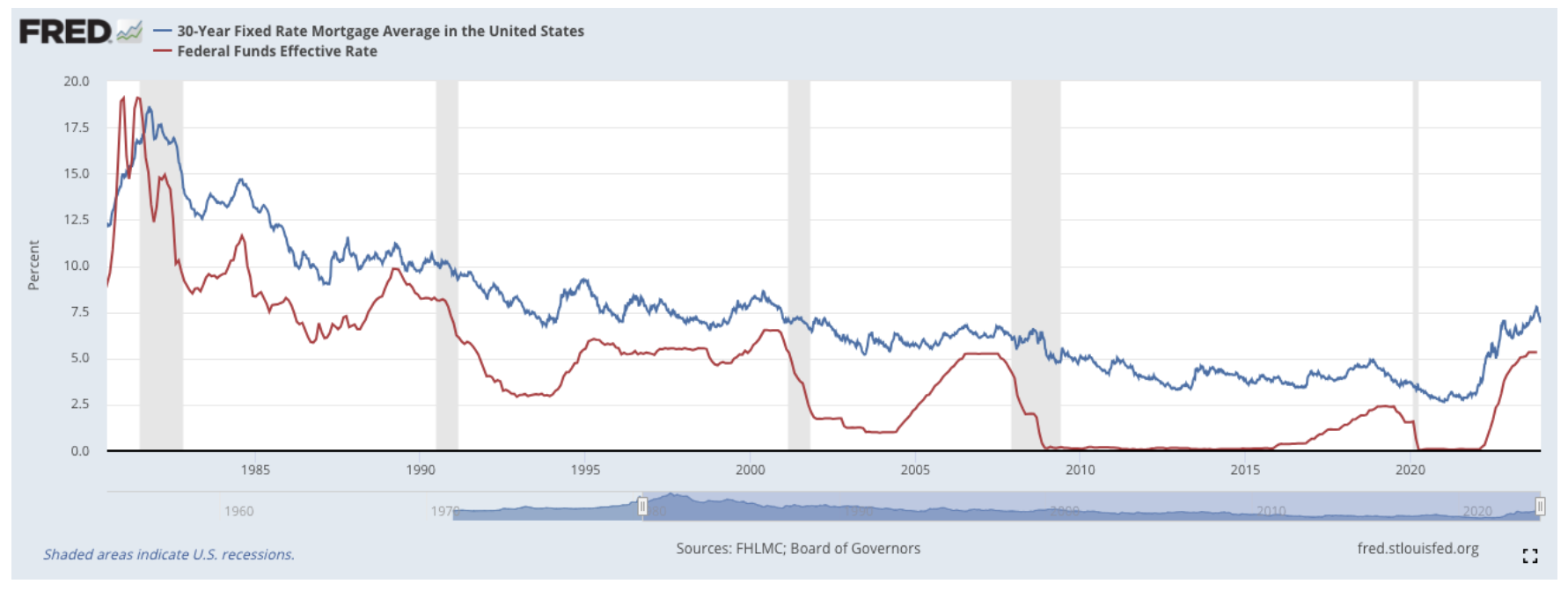

Der oben erwähnte 30-jährige Hypothekenzins scheint im Vergleich zu den Realzinsen (rote Linie) nicht besonders kritisch zu sein. Bemerkenswert ist zwar, dass es sich auf einem höheren Niveau als im Jahr 2008 befindet. Das Wichtigste bei allen Berechnungen unter Berücksichtigung der Inflation ist, dass sie nicht nur die Kostenseite, sondern auch die Einnahmenseite erhöht. Wenn wir den aktuellen Zinssatz für 30-jährige Hypothekendarlehen anpassen würden, wäre er derzeit niedriger als vor dem dritten Quartal 2011 und liegt bei etwa 2,53 %. Um noch weiter in diese Richtung zu gehen: Die Realzinsen waren während der Pandemie und der wahnsinnigen Marktstimulation negativ. Abgesehen von dieser wilden Phase ist es erwähnenswert, dass die Hypothekenzinsen derzeit auf dem niedrigsten Stand seit 25 Jahren sind – natürlich unter Berücksichtigung des inflationsbereinigten Zinssatzes.

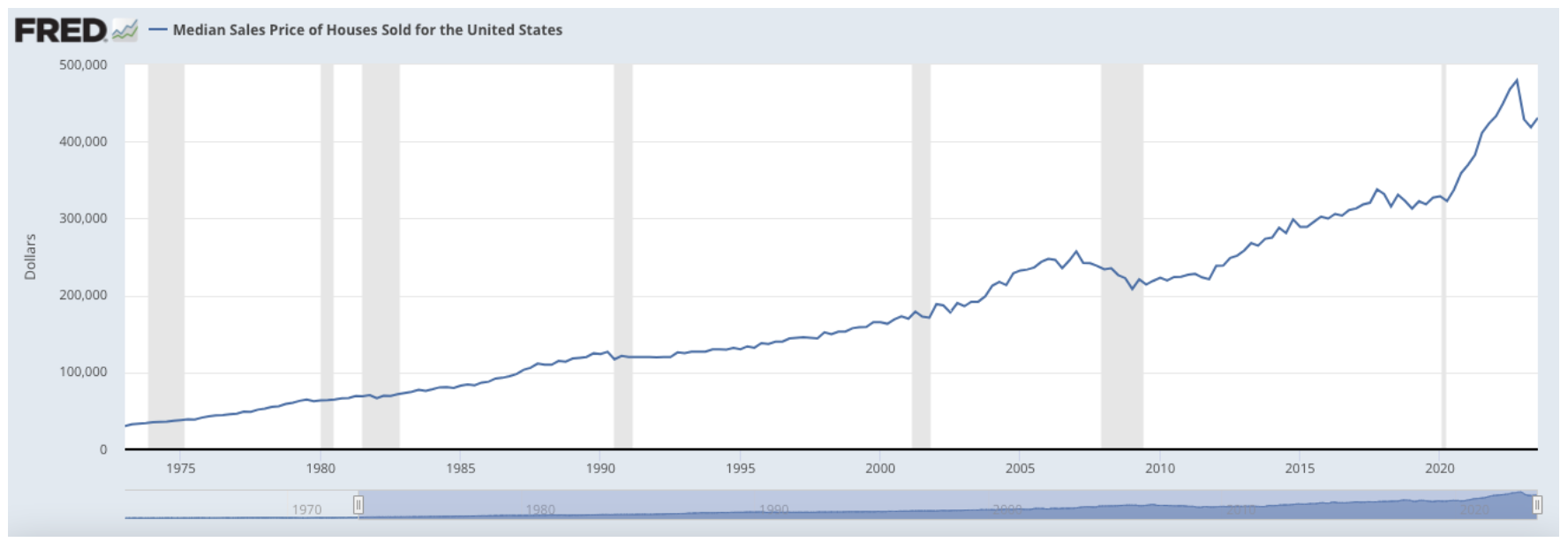

1300 % gestiegen

Über den Zeitraum der letzten 50 Jahre betrachtet sind die Immobilienpreise um fast 1300 % gestiegen. Der CPI-Index selbst verzeichnete einen Anstieg von rund 610 %. Das bedeutet, dass die Immobilienpreise real doppelt so stark gestiegen sind wie die inflationsbereinigten Einkommen. Die folgende Grafik zeigt den durchschnittlichen Verkaufspreis von Immobilien beim Finanzamt.

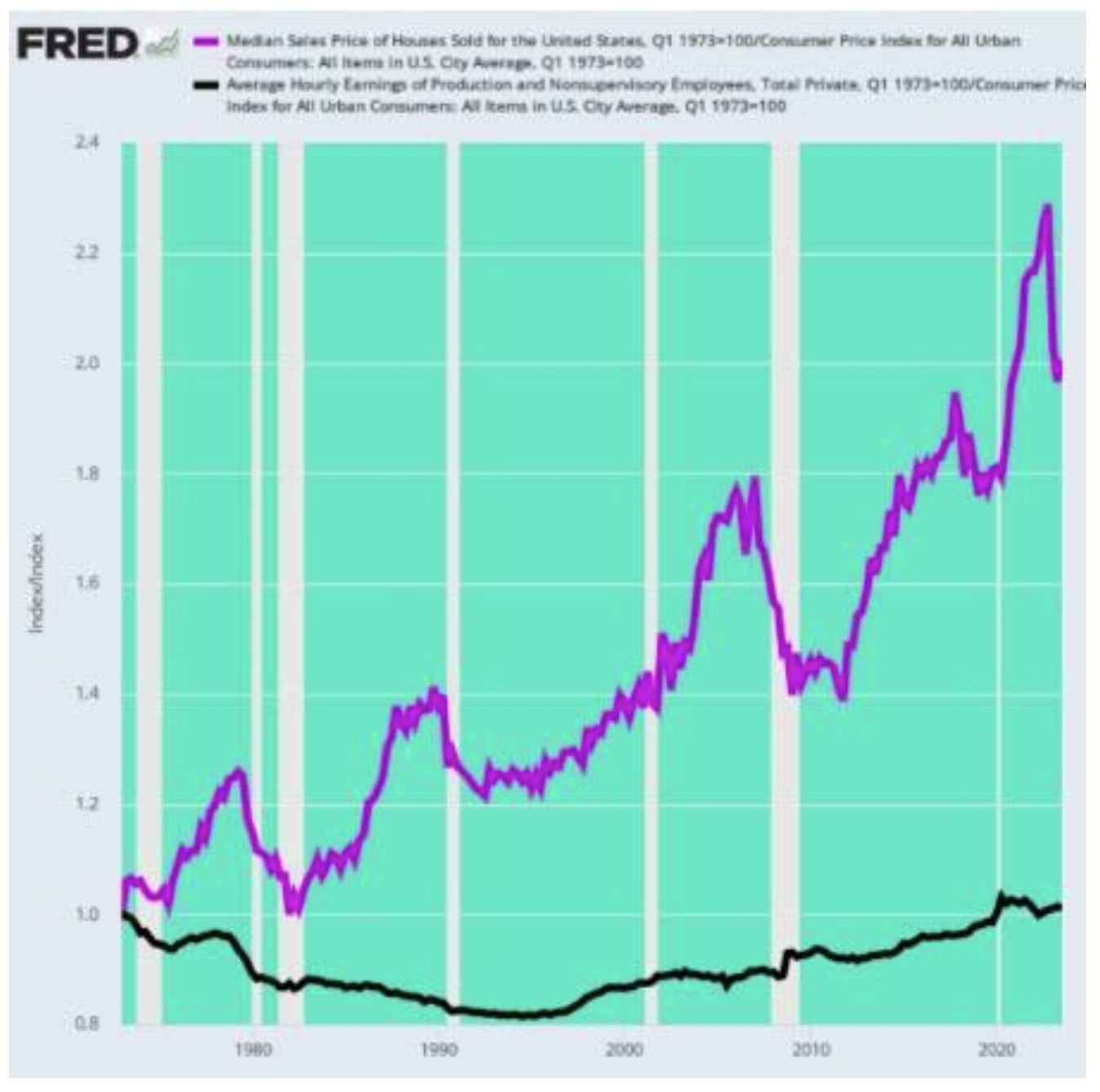

Einigen von Ihnen kommt wahrscheinlich eine Frage in den Sinn: Sind die Löhne wirklich so langsam gestiegen, dass sie mit den explodierenden Immobilienmarktpreisen nicht mithalten konnten? Kürzlich hat das Portal Zero Hedge versucht zu berechnen, wie Reallöhne (inflationsbereinigter Stundenlohn) und inflationsbereinigte Medianpreise im Verhältnis zueinander aussehen.

Quelle: zerohedge.com

Anwendung? Ein Blick auf die obige Grafik zeigt, dass der durchschnittliche inflationsbereinigte Lohn (schwarze Linie) in den letzten fünf Jahrzehnten nur um 1 % gestiegen ist. Was sehr wichtig ist, worauf wir uns hier beziehen den gesamten Zeitraum von 50 Jahren, kein jährliches Wachstum von 1 %. Unterdessen stieg der inflationsbereinigte mittlere Eigenheimpreis (violette Linie) um 100 %. Die realen Immobilienpreissteigerungen übertrafen die realen Lohnsteigerungen um das Hundertfache. In der Praxis bedeutet dies, dass eine potenzielle „Wohnungskrise“ mit der natürlichen mangelnden Verfügbarkeit von Immobilien zusammenhängt, die sich aus deren abstrakten Preisen ergibt. Daher ist bei den aktuellen Kreditraten der Zinssatz eigentlich weniger ein Problem als vielmehr ein Element der rasanten Preissteigerung. Glauben Sie mir, es gibt definitiv paradoxere Kombinationen verschiedener Daten aus diesem Sektor. Diese sind jedoch die wichtigsten in der gesamten Debatte um den Immobilienmarkt.

Eines der alarmierendsten Dinge bei Hypothekendarlehen ist die Tatsache 95,2% alle ausstehenden Verbindlichkeiten sind Kredite mit festen Zinssätzen. Aufgrund der Zinsdaten kann daher davon ausgegangen werden, dass knapp 70 % davon ausmachen 95,2 % des Pools sind Verbindlichkeiten, die mit 4 % verzinst werden. Die einzige Schlussfolgerung, die mir in den Sinn kommt, ist der Wunsch, die Kreditzinsen künstlich zu „drücken“, um den Bau neuer Wohnungen zu beschleunigen. Das Funktionieren der Entwicklungsbranche ist ohne den Zufluss von frischem Hypothekenkapital kaum vorstellbar. Vor diesem Hintergrund ist es äußerst rätselhaft, was bei den nächsten Zinssenkungen mit dem Immobilienmarkt passieren wird. Die Verzerrung ist derzeit so groß, dass trotz hoher Zinsen und geringem Angebot die Preise steigen.

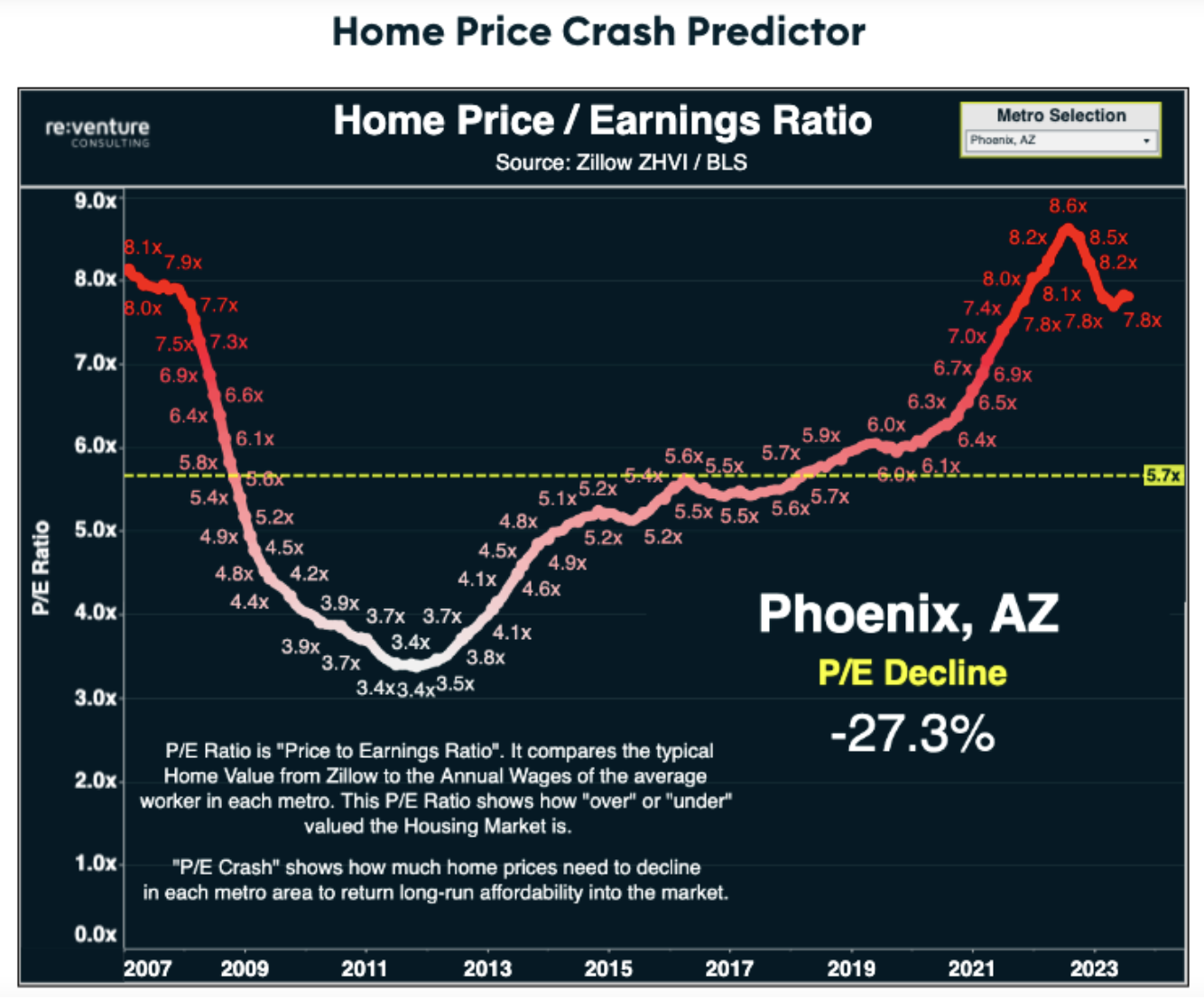

Allerdings steht uns ein gewaltiger Konjunkturimpuls bevor, der im Falle einer Erholung aufgrund noch niedrigerer Hypothekenzinsen die Immobilienpreise noch weiter in die Höhe treiben könnte. Die Fed, ob absichtlich oder nicht, wurde ein Heiliger Weihnachtsmann für diesen Sektor, und trägt durch seine stimulierenden Aktionen dazu bei, enorme Verzerrungen zu erzeugen. Die nächste „Runde“ potenzieller Konjunkturmaßnahmen (Drucken + niedrige Zinsen) könnte ein Wendepunkt für den Immobiliensektor sein. Auch wenn es den Anschein hat, dass es uns gelungen ist, sanft zu landen, ohne ernsthaften wirtschaftlichen Schaden zu nehmen, könnte dieses Element in Zukunft der Schlüssel zum nächsten Sarg der Immobilienkrise sein. Abschließend möchte ich Ihnen eine sehr aussagekräftige Grafik hinterlassen re:venture-Beratung.

Hinterlasse eine Antwort