Ein großartiger Reset, der mit dem maximalen USD-Wechselkurs endet

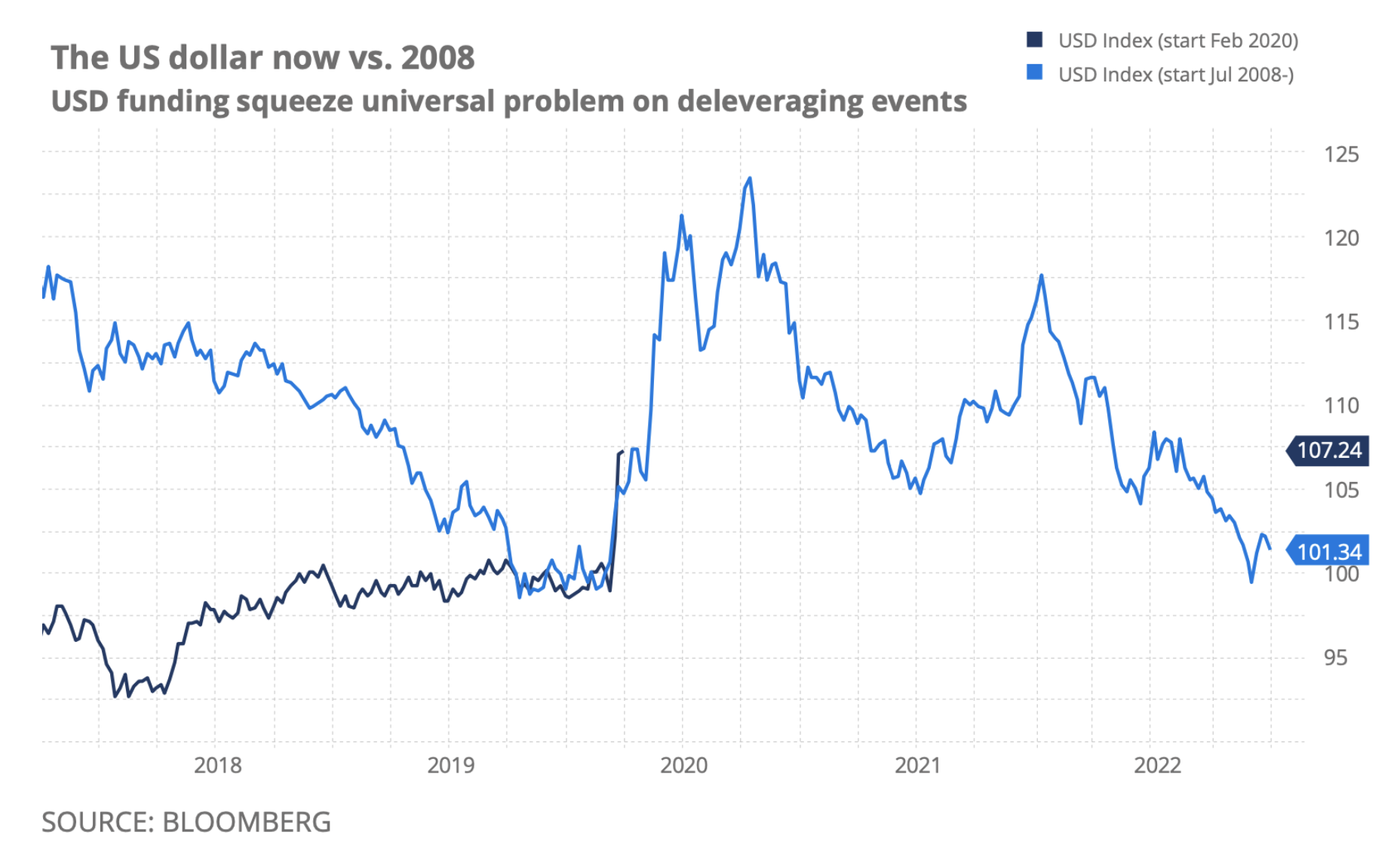

Wir erleben einen großen Rückschlag der globalen Schuldenblase. Der Devisenmarkt hat bereits die ersten Auswirkungen dieser Situation gespürt, die sich traditionell in Risikoaversion und dem Ausgleich zahlreicher spekulativer Positionen äußern. Die Währungen der Schwellenländer sind stark gesunken und kleinere G10-Währungen sind unter Druck geraten. Interessanterweise stand der US-Dollar aufgrund des anfänglichen Schuldenabbaus zunächst auch unter Druck gegenüber dem japanischen Yen und dem Euro, begann aber später eine stärkere Stärkung, wie dies in der schlimmsten Phase der Krise 2008-2009 der Fall war. Die Aufwertung des USD wurde nicht einmal durch die Tatsache beeinflusst, dass die Federal Reserve bis dahin die Zinssätze auf Null senkte und alle Arten von quantitativen Lockerungs- und Liquiditätsmechanismen einführte.

Und wie zu Beginn des Jahres 2009 ist es möglich, dass es unmöglich ist, den Tiefpunkt der Märkte oder den Höhepunkt der Krise bis zur Rückkehr des Dollars zu bestimmen. Im März 2009 gleichzeitig S & P 500 Index es erreichte den Boden und der USD erreichte seinen Höhepunkt. Angesichts der Tatsache, wie viel der globalen Schulden und anderer Instrumente auf USD lauten, Fed Sie bemühte sich, den Ansteckungsprozess zu überholen, während alle anfingen, in einem verrückten "Streben nach Geld" Schulden abzubauen. Diese Situation ähnelt fast 1933, d. H. Dem Beginn des Endes der schlimmsten Phase der Weltwirtschaftskrise nach der Abwertung des Dollars gegenüber Gold durch Roosevelt (um etwa drei Jahre verzögert).

Grafik: USD 2008-2009 und jetzt

Wir sind in diese Krise eingetreten, die noch keinen offiziellen Namen hat, und zwar in einer definitiv anderen Situation als im Fall der globalen Finanzkrise. Zu diesem Zeitpunkt war der USD relativ schwach, da die lockere Geldpolitik der vorherigen Fed von 2002-2004 die USD-Liquidität und die Bilanzen der Investmentbanken turbogeladen hatte und die Transaktionen in JPY und CHF weiter zu einer Erhöhung der globalen Liquidität beitrugen. Diesmal war die Eile, Transaktionen vor dem Ausbruch der COVID-19-Pandemie durchzuführen, größer. Die starke Aufwertung des Dollars zeigt, dass sich die Welt in einer Krisensituation auf die amerikanische Währung stürzt. Höchstwahrscheinlich muss der USD abwerten, bevor das Ende des Bärenmarktes an den Risiko- und Aktienmärkten angekündigt werden kann.

Diagrammquelle: Bloomberg

Der Anstoß für diese Kreditkrise in unvorhergesehenem Ausmaß war natürlich die Coronavirus-Pandemie. Das Gewicht der Konsistenz ist jedoch das Ergebnis eines endgültigen globalen Systems, dessen unglaubliche Fragilität mit einer Hebelwirkung verbunden ist, die durch eine Politik von Negativ- / Nullzinssätzen plus einer Droge für alles Böse in Form einer quantitativen Lockerung gefördert wird, die zur Lösung von Problemen nach der jüngsten Krise eingesetzt wurde.

Zu diesem Zeitpunkt kann die Bestimmung des minimalen Marktzyklus und des maximalen USD-Wechselkurses bis zu mehreren Quartalen dauern - auch wenn die zuständigen Behörden entschlossener vorgegangen sind, als wir es jemals gesehen haben. Aufgrund der Ernsthaftigkeit der Situation zögerten die politischen Entscheidungsträger diesmal nicht, die Orthodoxie aufzugeben und einen unbegrenzten Geldbetrag zu drucken, um sie der Wirtschaft zu beschuldigen. Vergleichen wir dies mit den Beschränkungen in den Vereinigten Staaten, die das System von 1929 bis zum Zweiten Weltkrieg 1941 nach dem Angriff auf Pearl Harbor an einer vollständigen Heilung hinderten. Die Konjunkturzyklen sind seit der Weltwirtschaftskrise kürzer geworden. Während der globalen Finanzkrise ging der Markt in nur etwa 18 Monaten von oben nach unten.

Im Vergleich zur globalen Finanzkrise wird diesmal viel mehr Geld aus dem Hubschrauber und viel weniger quantitative Lockerung das Mittel sein. Das reale BIP mag langsam wachsen - aber das Geld eines Hubschraubers wird es dem nominalen BIP ermöglichen, sich irgendwann wieder zu beleben.

Jetzt ein paar Worte, um in besorgniserregenden Zeiten aufzumuntern: Langfristige Anleger wissen, dass Krisen auch die größten Chancen für diejenigen mit Reserven sind. In den nächsten sechs bis zwölf Monaten wird der Wert verschiedener überverkaufter Vermögenswerte, Regionen und Währungen außergewöhnlich steigen, auch wenn der Markttiefpunkt nicht bestimmt werden kann. Im Folgenden untersuchen wir neue Aspekte des Devisenmarktes, von denen wir glauben, dass sie gegen Ende der Situation wegweisend sein könnten. Dies könnte sich als U-förmige Erholung mit einem holprigen Boden im Jahr 2021 herausstellen.

Die folgenden Aspekte und Faktoren unterscheiden sich von denen, die in den Zeiten vor und nach der globalen Finanzkrise anwendbar waren, als Übertragungs- und Transaktionsströme im globalisierten Finanzsystem im Mittelpunkt standen.

Deflationäre Brände bekämpfen = Inflation?

Wir sind davon überzeugt, dass das Medikament in Form der Modern Monetary Theory (MMT) irgendwann eingesetzt wird und durch seine Größenordnung deflationäre Effekte vermieden werden. In diesem Fall und wenn die Inflation stark ansteigt und sich sogar zu überhitzen beginnt, werden sich viele Menschen im Kontext der relativen Stärke der Währung höchstwahrscheinlich auf den Realzins konzentrieren - wie viel der VPI den Referenzzinssatz an einzelnen Punkten der Staatsanleihenkurve übersteigt. Im Falle von Ländern, die Geld überdrucken und vor dem Bankrott stehen, werden negative Zinssätze letztendlich die lokale Währung schwächen, anstatt den anfänglichen Impuls zuzulassen, fiskalische Impulse umzusetzen.

Dies ist de facto ein traditionelles Muster für Währungen aus Schwellenländern. Achten Sie auf diese Inflationsänderung in den kommenden Monaten, da die Nachfragekrise die Zerstörung des Kapitals und damit die Verfügbarkeit von Schlüsselprodukten gefährdet, sobald die Wirtschaft wieder auf Kurs ist. Während sich der Staub in den kommenden Quartalen gelegt hat, sollten Anleger außerdem die Kaufkraft einzelner Währungen beobachten, da sich herausstellt, dass einige sprichwörtliche Kinder mit einem Bad ausgeschüttet werden, wie dies in Krisenzeiten normalerweise der Fall ist. Diese Währungen können SEK, CAD und (mit etwas Geduld) GBP und AUD umfassen.

Autarkie und neue Deglobalisierung

Die Coronavirus-Pandemie und der vorangegangene Handelskonflikt zwischen China und den USA dürften den Anstoß zur Deglobalisierung verstärken - ein Prozess, der vor dem Ausbruch der Pandemie begann. Länder und Wirtschaftsblöcke wie die EU werden sich darauf konzentrieren, sicherzustellen, dass wichtige Produkte im Zusammenhang mit Sicherheit und Gesundheit - wie Medikamente, chirurgische Masken und Atemschutzmasken - hergestellt werden. bestimmte Grundgüter; Verteidigungsprodukte und Elektrogeräte - sie werden lokaler hergestellt. Dies wird sich in Investitionen und Girokonten niederschlagen und sich als entscheidend für Währungsgrundlagen erweisen, und traditionelle endgültige Kapitalflüsse werden weniger häufig sein.

Dies kann sensible Länder in Bezug auf Girokonten treffen (wenn dies das Ende des Finanzzeitalters ist, sollte beispielsweise Großbritannien nachweisen, dass es in der Lage ist, sein Girokonto auszugleichen). Auf der anderen Seite könnten traditionelle Exportmächte wie Deutschland (EUR und schließlich DEM?), Singapur (SGD), Schweden (SEK), die Schweiz (CHF) und andere dieses Umfeld aufgrund ihrer Währungen aufgrund von ungünstiger finden Für einen geringeren Zugang zu internationalen Märkten hängt alles von der oben genannten Kaufkraft ab.

Exposition gegenüber Rohstoffen

Mit dem wahrscheinlichen Ende der Ära der Überfinanzierung kann es zu einer echten Renaissance von harten Vermögenswerten und Rohstoffen kommen, die auf lokaler Ebene schwer zu produzieren oder zu ersetzen sind, was zu erheblichen Gewinnen für einzelne Währungen führen kann. Zu den Gewinnern in dieser Kategorie gehören wahrscheinlich AUD, NZD und CAD (sobald sie das Problem der inländischen Kreditblasen lösen). BRL und sogar RUB befinden sich möglicherweise in einer ähnlichen Situation, beginnend mit einem extrem niedrigen Ausgangspegel.

Der USD wird ebenfalls gewinnen, muss jedoch in den kommenden Jahren erheblich abgewertet werden, um eine globale Erholung zu ermöglichen. Der US-Dollar könnte auch mit den oben genannten Realzinsschwierigkeiten zu kämpfen haben. JPY wird sich im Falle eines Anstiegs der Rohstoffimporte und einer Bedrohung der Exportmärkte aufgrund der Deglobalisierung als fragil erweisen, abgesehen von langjährigen Problemen wie dem Rückgang der Belegschaft und dem großen Anteil der Rentner in der Gesellschaft.

Ende der Abhängigkeit vom USD

Neben den genannten Faktoren wird das interessanteste Thema in den kommenden Jahren die Suche nach einer Alternative zum USD sein. Die aktuelle Krise zeigt noch deutlicher als die vorherige, dass der Treuhand-USD als System der Weltreservewährung nicht funktioniert und nicht gerettet werden kann. Die Suche nach Alternativen wird durch die Tatsache behindert, dass es in einer deglobalisierenden Welt schwierig sein wird, Vereinbarungen wie Bretton Woods zu erzielen.

Alle Prognosen der Saxo Bank zum Download an diese adresse

Quelle: John J. Hardy, Direktor für Devisenmarktstrategie bei Saxo Bank