Krieg und Sanktionen treiben die ohnehin schon begrenzten Rohstoffmärkte an

Die Aussicht auf einen langfristigen Rohstoffpreiswachstumszyklus, der von uns erstmals Anfang 2021 beschrieben wurde, entfaltet sich weiter. Im letzten Quartal halfen der Krieg in der Ukraine und die Sanktionen gegen Russland Turboaufladung des Sektors, der schon mit Prognosen von Angebotskürzungen zu kämpfen hat. Bevor die staatliche Unterstützung und die Zinssenkungen der Zentralbanken auf null zu einer postandämischen Überstimulation der Weltwirtschaft führten, begrenzten lange Jahre des reichlichen Angebots und der stabilen Preise die Investitionen in neue Produktionen und hielten die Produzenten unvorbereitet auf den Anstieg der Nachfrage.

Angesichts des bereits schrumpfenden Angebots war der Rohstoffsektor äußerst unvorbereitet auf die Situation, in der Präsident Putin einen Angriff auf die Ukraine befahl, was dazu führte, dass der Markt von der Befürchtung eines geringen Angebots zum passiven Zusehen seines Verschwindens überging. Aufgrund der Tatsache, dass sowohl Russland als auch teilweise die Ukraine die wichtigsten Rohstofflieferanten für die Weltwirtschaft sind, erleben wir jetzt historische Veränderungen, wie die zunehmende Isolierung Russlands und die Verhängung von Sanktionen gegen sich selbst durch die internationale Gemeinschaft schneidet eine wichtige Linie der Energieversorgung, Metalle und landwirtschaftliche Produkte.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Der Bloomberg-Spot-Rohstoffindex, der bereits Gewinne nahe denen von 2021 aufweist – dem besten Jahr für Rohstoffgewinne seit 2000 – wird sich im zweiten Quartal wahrscheinlich konsolidieren und sich auf vier Haupttreiber konzentrieren, die den Markt möglicherweise beeinflussen könnten:

- über die Bereitschaft Russlands, den Krieg zu beenden und damit den langen Weg zur Normalisierung der Rohstoffversorgungsketten einzuschlagen;

- die Verlangsamung des Wirtschaftswachstums in China im Zusammenhang mit seiner Fähigkeit, den weltgrößten Verbraucher von Rohstoffen zu stimulieren;

- über die Stärke und das Tempo der Zinserhöhungen in den Vereinigten Staaten und ihre Auswirkungen auf die Inflation und das Wirtschaftswachstum; und

- ob die Rohstoffpreise, insbesondere im Energiesektor und teilweise im Industriemetallsektor, Niveaus erreicht haben, die die Nachfrage zerstören werden.

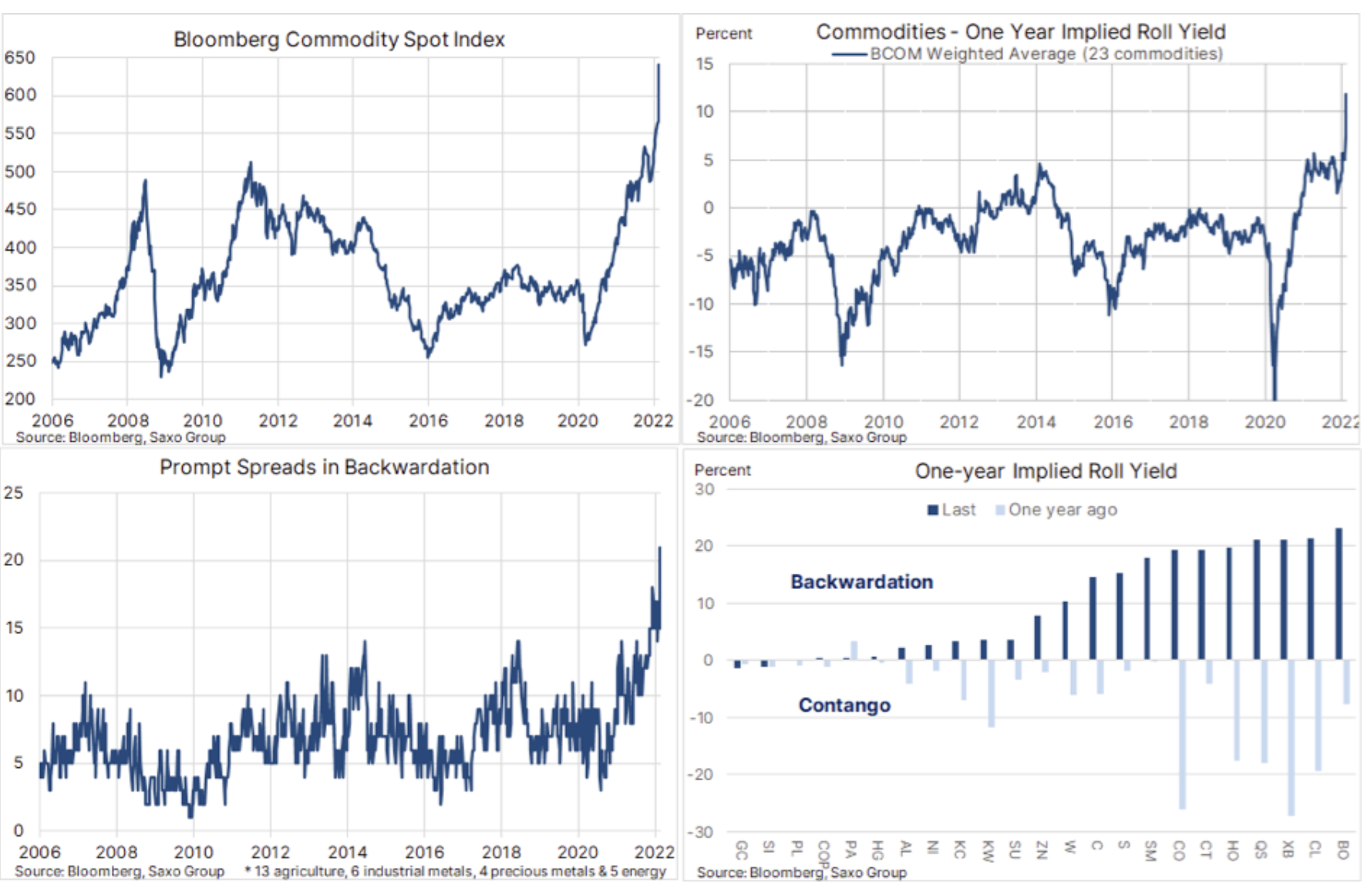

Prognosen zu Angebotsengpässen, die sich im vergangenen Jahr auf den globalen Rohstoffmärkten ergeben haben, ließen die Preise stark steigendie dann durch unerwartete Unterbrechungen der Rohstoffflüsse aus Russland und der Ukraine aufgeladen wurde. Infolgedessen erreichte der Bloomberg-Spot-Rohstoffindex, der einen Korb von 24 Schlüsselrohstoffen überwacht, die gleichmäßig auf Energie, Metalle und Agrarprodukte verteilt sind, am 8. März ein Rekordhoch und verzeichnete einen atemberaubenden und kurzfristig nicht nachhaltigen Wert von 38 % im Jahresvergleich. Ein solches Wachstumstempo und -ausmaß, das die Inputkosten in der gesamten Weltwirtschaft in die Höhe treibt, birgt das Risiko einer Verlangsamung des Wirtschaftswachstums und der Nachfrage nach vielen wichtigen Rohstoffen.

Während sich die Preise der meisten Rohstoffe – mit wenigen Ausnahmen – inzwischen wieder in den vorherrschenden Trend zurückgekehrt haben, zeigen die rückwärts stützenden Angebotsengpässe an den Märkten noch keine Anzeichen einer Abschwächung. Durch die Messung des Spreads zwischen dem ersten und zweiten Monat der Futures können Sie sehen, dass ein Rekord von 21 der 28 wichtigsten Warenterminkontrakte jetzt von Deportation angezeigt wird - ein Indikator, der hilft, die Bedenken des Marktes über Engpässe und die höheren Preiskäufer zu messen zahlen für die sofortige Lieferung im Vergleich zur Lieferung zu einem späteren Zeitpunkt. Eine andere Kennzahl zeigt, dass der jährliche Rollover-Gewinn aus den gewichteten durchschnittlichen Rohstoffindexkomponenten des Bloomberg ein Rekordhoch von 12 % erreichte, wobei die Sektoren Energie, Baumwolle und Getreide derzeit zu dieser Wertsteigerung beitragen.

Energie

Nach dem Einmarsch Russlands in die Ukraine Brent-Rohölpreis stieg auf ein Niveau, das nur noch wenige Prozent vom Rekordhoch des Jahres 2008 entfernt war, während die Preise für Kraftstoffprodukte, insbesondere Diesel, neue Höchststände erreichten. Dies galt insbesondere für Europa, den Hauptsitz der wichtigsten Abnehmer russischer Kraftstoffprodukte, wo die „Selbstsanktionierung“ mehrerer Rohstoffhändler Bedenken hinsichtlich der Verfügbarkeit von Lieferungen aufkommen ließ. Innerhalb weniger Tage wurden die meisten Gewinne jedoch verrechnet, und die Aufmerksamkeit der Händler richtete sich auf die erneuten Covid-Lockdowns in China und den Beginn des lang erwarteten Zyklus von Zinserhöhungen durch die US-Notenbank.

Da die üblichen Kanäle der Rohstoffversorgung aus Russland unterbrochen sind, wird das Ende des Krieges in der Ukraine wahrscheinlich keine schnelle Rückkehr zur Normalität bedeuten. Es wird höchstwahrscheinlich lange dauern, die Beziehung zu reparieren und das Vertrauen zwischen Putins Russland und dem Westen wieder aufzubauen.

Aufgrund der allgemein verstandenen Ungewissheit wird die Preisspanne im zweiten Quartal erneut groß sein – möglicherweise 90-120 USD pro Barrel. Letztendlich wird erwartet, dass sich der Markt stabilisiert, wobei das Risiko steigender Preise in Verbindung mit reduzierten Produktionsreserven wichtiger Produzenten und weiteren Lieferunterbrechungen im russischen Kontext teilweise durch einen Nachfragerückgang ausgeglichen wird, da die Weltwirtschaft zunehmend mit Inflation und Inflation zu kämpfen hat steigende Zinsen. Wenn wir den vorübergehenden Rückgang der chinesischen Nachfrage aufgrund von Covid hinzurechnen, erscheint eine Rückkehr zum Hoch vom März unwahrscheinlich.

Die wichtigsten Ereignisse, die zusätzliche Unsicherheit auslösen könnten, sind nach wie vor: die Aussicht auf ein Atomabkommen mit dem Iran, die Erlaubnis Venezuelas, die Produktion zu erhöhen, und vor allem eine Erhöhung der Schieferölproduktion in den Vereinigten Staaten, wenn es den Produzenten gelingt, die damit verbundenen aktuellen Probleme zu überwinden auf den Mangel an Arbeitskräften, Fracturing-Linien, Bohrinseln und Sand.

Industriemetalle

Aluminium, eines der energieintensivsten Metalle, erreichte im März mit Nickel ein Rekordhoch, während Kupfer mit vorübergehendem Widerstand ein Allzeithoch erreichte. Die aktuelle Lieferunterbrechung aus Russland wird die Branche bis Ende 2022 unterstützen, insbesondere im Kontext der fortgesetzten Bemühungen zur Dekarbonisierung. Gleichzeitig werden erhöhte Verteidigungsbudgets als Reaktion auf die Bedrohung durch Russland die Nachfrage trotz des gegenwärtigen Risikos einer Konjunkturabschwächung hoch halten. Darüber hinaus ist die prognostizierte Verlangsamung des Kapazitätswachstums in China günstig für den Sektor, da die Regierung ihre Bemühungen zur Bekämpfung der Umweltverschmutzung verstärkt und nicht-chinesische Hersteller aus den gleichen Gründen sehr zurückhaltend sind, in neue Kapazitäten zu investieren.

Trotz der Prognosen, dass die künftige Energiewende hin zu einer geringeren Abhängigkeit von Kohle eine starke und stetig wachsende Nachfrage nach vielen Schlüsselmetallen erzeugen wird, sind die Aussichten für China, insbesondere für Kupfer, derzeit die große Unbekannte, da der Immobilienmarkt dafür verantwortlich ist für einen erheblichen Teil der chinesischen Nachfrage. Angesichts des geringen Angebots an abgebauten Metallen glauben wir jedoch, dass sich die derzeitigen negativen makroökonomischen Faktoren im Zusammenhang mit der Verlangsamung des Immobilienmarkts in China Anfang 2022 abschwächen werden. Darüber hinaus sollte berücksichtigt werden, dass die People's Bank of China und die chinesische Regierung, anders als die amerikanische Federal Reserve, dürfte die Wirtschaft eher ankurbeln, insbesondere im Zusammenhang mit Initiativen zur grünen Wende, die Industriemetalle erfordern.

Während der Krieg in der Ukraine und die russischen Sanktionen diese Metalle aufgeladen haben und es ihnen ermöglicht haben, neue Höchststände zu erreichen, die alle Erwartungen übertroffen haben, bleiben die Aussichten für die meisten Metalle günstig, da ein knappes Angebot und eine unelastische Reaktion auf der Angebotsseite die Preise für wahrscheinlich noch weiter in die Höhe treiben werden Rest dieses Jahres.

Edelmetalle

In den ersten Wochen des Jahres 2022 überraschte die Stärke von Gold den Markt, inkl. aufgrund der Tatsache, dass der Januar-Boom von einem starken Anstieg der Realrenditen in den Vereinigten Staaten begleitet wurde. Der Ausbruch der Feindseligkeiten in der Ukraine verursachte einen kurzfristigen Anstieg der geopolitischen Risikoprämie, was Gold auf ein Niveau brachte, das nur wenige Dollar vom Rekordhoch des Jahres 2020 entfernt war.

Wir gehen davon aus, dass sich Gold im zweiten Quartal endlich an den US-Zinserhöhungszyklus anpassen wird und der Preis dieses Metalls steigen wird. Unser positiver Ausblick basiert auf der Überzeugung, dass die Inflation hoch bleiben wird und Zinserhöhungen nicht dazu beitragen werden, die stetig steigenden Kosten für Rohstoffe, Löhne und Mieten zu senken. Wir glauben, dass Gold zunehmend als Absicherung gegen die derzeitige optimistische Marktmeinung angesehen wird, dass es den Zentralbanken gelingen wird, die Inflation zu senken, bevor das verlangsamte Wirtschaftswachstum sie dazu zwingt, das Tempo der Zinserhöhungen und den daraus resultierenden Endzins zu überdenken.

Da Gold unser Ziel von 2 $ pro Unze vorzeitig erreicht, prognostizieren wir, dass der Markt die Q000-Gewinne konsolidieren und schließlich in der zweiten Jahreshälfte ein neues Rekordhoch erreichen wird, da sich das Wirtschaftswachstum verlangsamt und die Inflation hoch bleibt.

Agrarprodukte

Der Weltlebensmittelpreisindex der FAO erreichte im Februar ein Rekordhoch, bevor der Krieg in der Ukraine die Situation verschlimmerte und seitdem die Wahrscheinlichkeit eines noch geringeren Angebots auf den wichtigsten Lebensmittelmärkten erhöhte Weizen i Mais zu Speiseölen. Ungünstige Wetterbedingungen im Jahr 2021 haben bereits die weltweiten Lagerbestände wichtiger Lebensmittelprodukte, von Sojabohnen über Palmöl bis hin zu Mais, gedrückt. Darüber hinaus werden steigende Kraftstoffpreise nicht nur die Nachfrage nach Biokraftstoffen erhöhen, sondern auch die Produktionskosten durch höhere Kosten für Diesel und Düngemittel erhöhen.

Wir sehen ein erhöhtes Risiko einer hohen Lebensmittelpreisinflation, hauptsächlich aufgrund der Wetterphänomene und vor allem der Dauer des Krieges in der Ukraine; Die anhaltenden Kämpfe könnten die Produktion in der Ukraine, dem wichtigsten Weizenlieferanten der Welt, einschränken. Das US-Landwirtschaftsministerium hat in seinem letzten Monatsbericht die Schätzungen für Exporte aus Russland und der Ukraine um insgesamt 7 Millionen Tonnen auf 52 Millionen Tonnen gesenkt; Diese Schätzungen bleiben jedoch sehr unsicher und können im Falle eines längeren Krieges stark ansteigen, wodurch die Preise hoch bleiben.

Alle Prognosen der Saxo Bank sind verfügbar an diese adresse.