Gewinner: Sachanlagen und profitables Wachstum – Saxo-Ausblick für Q2022 XNUMX

In den letzten sechs Monaten hat sich die Marktstimmung epochal verändert und die Finanzmärkte und die Wirtschaft in einen Zustand versetzt, in dem nur wenige Anleger (mit der möglichen Ausnahme von Warren Buffett i Charlie Munger) jemals erlebt hat. Dies erfordert an sich Demut und Vorsicht, da wir alle in einem schnell fahrenden Zug sitzen, der wahrscheinlich entgleisen und uns die Dinge erschweren wird.

Die V-förmige Erholung wird dieses Mal nicht stattfinden

Leider ist das Gedächtnis der heutigen Anleger durch den unaufhaltsamen Boom der letzten zehn Jahre und insbesondere der letzten fünf Jahre geprägt. Infolgedessen sind nur wenige Anleger realistisch darauf vorbereitet, was passieren kann, wenn wir uns den Folgen einer physischen Grenze stellen müssen, die höchstwahrscheinlich die ganze Welt erreicht hat. Zentralbanken und Konzerne waren an eine flexible und stetig wachsende Angebotsfunktion gewöhnt. Allerdings ist die Angebotsfunktion in der Weltwirtschaft aus berechtigten Gründen unelastisch geworden, was bedeutet, dass jeder Nachfrageimpuls direkt zu Inflation führt.

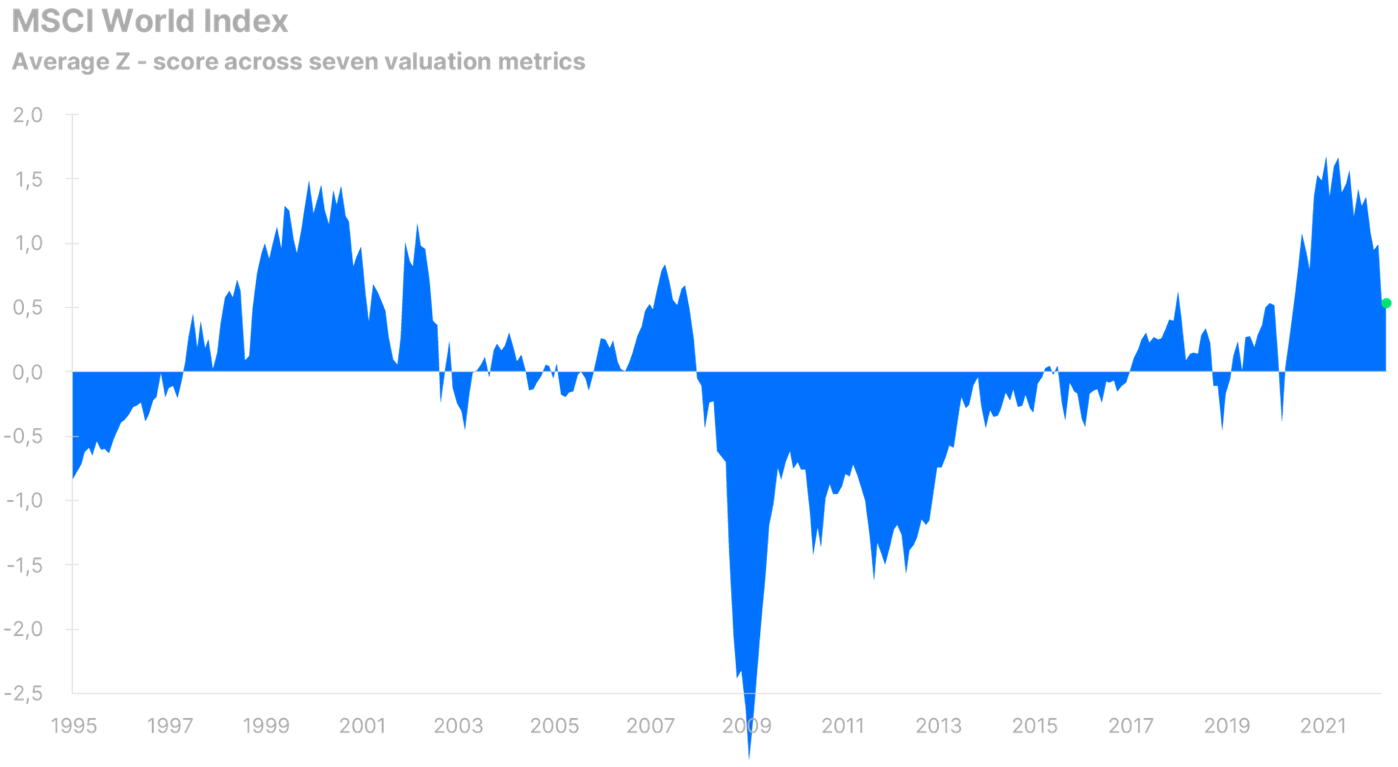

Trotz galoppierender Energie- und Lebensmittelkrise, galoppierender Inflation und historischem Wachstum Zinssätze Weltweit handelte der MSCI World Index Ende Mai noch über seinem historischen Durchschnitt. Unter Berücksichtigung der aktuellen Prognosen und des Zinsniveaus dürfte die Bewertung der Aktien dieses Index unterdurchschnittlich ausfallen. Die globalen Unternehmensgewinne sind im Vergleich zum Höchststand im zweiten Quartal 10 bereits um 2021 % gesunken, und die Prognosen sehen nicht rosig aus. Dies hindert Analysten jedoch nicht daran, ihre 500-Monats-Gewinn je Aktie (EPS)-Schätzung für den S&P 18-Index abzugeben, die XNUMX % über dem Gewinnniveau liegt. Der 12-jährige kontinuierliche Boom mit nur gelegentlichen kurzfristigen V-förmigen Erholungen verstärkte die „Talsohle“-Mentalität und eine größere Risikobereitschaft. Die Anleger aktualisieren nur sehr langsam ihre Ansichten, und es gibt keine signifikante Verhaltensänderung bei den Privatanlegern, was auch dem Aktienmarkt mehr Spielraum für einen Abschwung gibt.

Quelle: Saxo Bank

Quelle: Saxo Bank

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Am 16. Juni fiel der S&P 500 Total Return Index um 23 %, was bedeutet, dass sich der US-Aktienmarkt offiziell in einer Baisse befindet. Die große Frage ist, wo und wann werden wir in der aktuellen Abwärtswelle den Tiefpunkt erreichen? Unsere stärkste Hypothese ist, dass die Dynamik, die den aktuellen Abschwung am besten beschreibt, angesichts der aktuellen Rohstoffkrise und des Platzens der Tech-Aktienblase analog zu den Abschwüngen der Internetblase und der Energiekrise von 1973-1974 ist. Basierend auf dem heutigen Informationsbild gehen wir davon aus, dass der S&P 500-Index von seinem Höchststand um etwa 35 % korrigieren wird, und es kann 12 bis 18 Monate dauern, bis er den Tiefpunkt erreicht, was gegen Ende dieses Jahres oder in der ersten Hälfte des Jahres der Fall sein wird 2023. .

Quelle: Saxo Bank

Die Belebung des Energiemarktes kann eine ESG-Krise auslösen

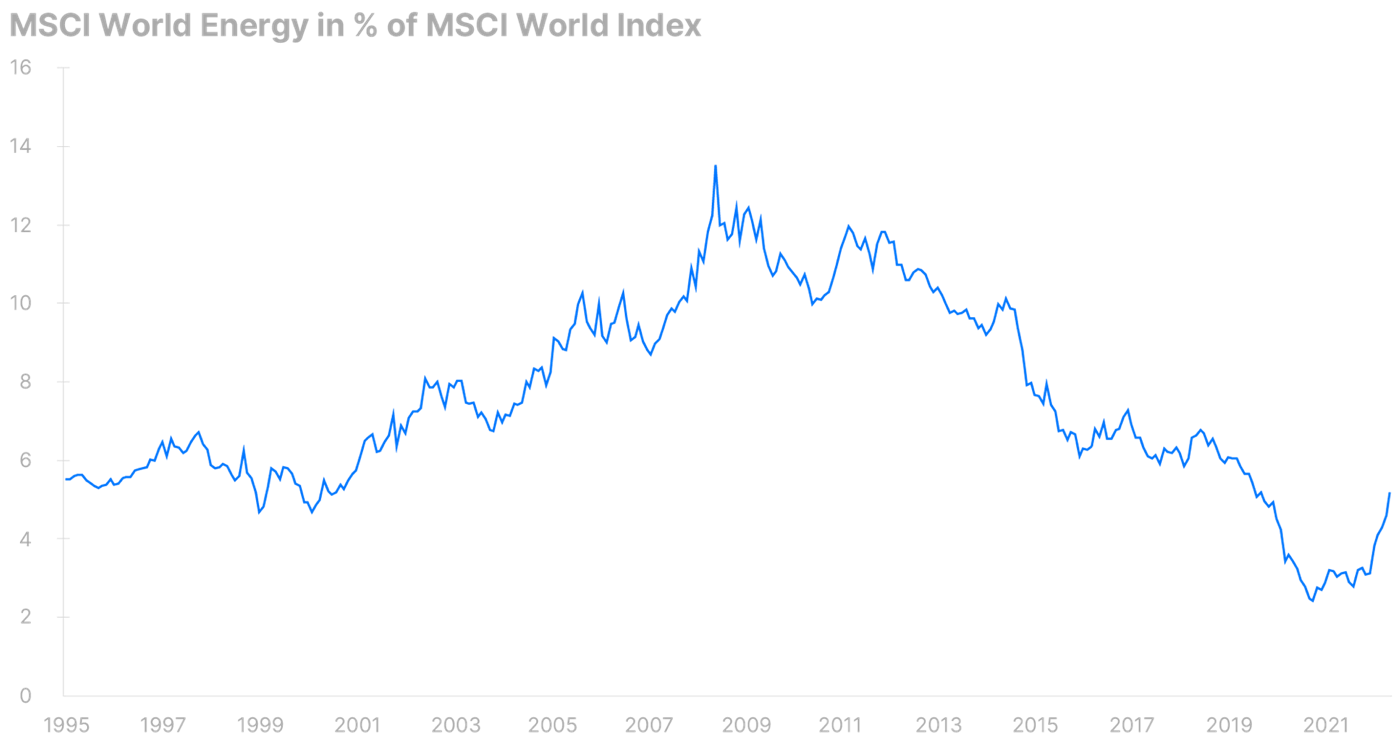

In unserer Q16-Prognose sagten wir, dass der Energiesektor die beste erwartete Rendite auf dem globalen Aktienmarkt bieten würde. Diese Prognose erwies sich als richtig. Der Energiesektor ist der einzige, der sich in diesem Jahr erholt hat, angeheizt durch die steigenden Öl- und Gaspreise, die durch eine Versorgungsknappheit verursacht wurden, die wiederum das Ergebnis jahrelanger Unterinvestitionen ist. Hinzu kommt die jüngste Liquidation eines bedeutenden Teils der Weltversorgung infolge der Verhängung von Sanktionen gegen Russland. Von Anfang des Jahres bis zum 500. Juni stiegen die Energieaktien im S&P 42 Index um 500 %, während der S&P 23 Index selbst im gleichen Zeitraum um 2008 % fiel. Der Energiesektor hat sich von einem der größten Sektoren in der Ölpreisspitze 13,5 mit einer Gewichtung von 2020 % zum kleinsten Sektor im Oktober 2,4 mit einer Gewichtung von XNUMX % entwickelt dem MSCI World-Index.

Seit der Einführung des mRNA-Impfstoffs gab es eine spektakuläre Rückkehr der Nachfrage, die die Ölpreise auf ein Allzeithoch in EUR trieb und die Inflexibilität der Ölversorgung und der Produktionsreserven der Raffinerien aufgrund niedriger Investitionen offenbarte. Der Energiesektor verzeichnet einen starken Anstieg der Gewinne und des Marktwerts, wodurch das Gewicht dieses Sektors im Mai 2022 sogar 5,2 % betrug.

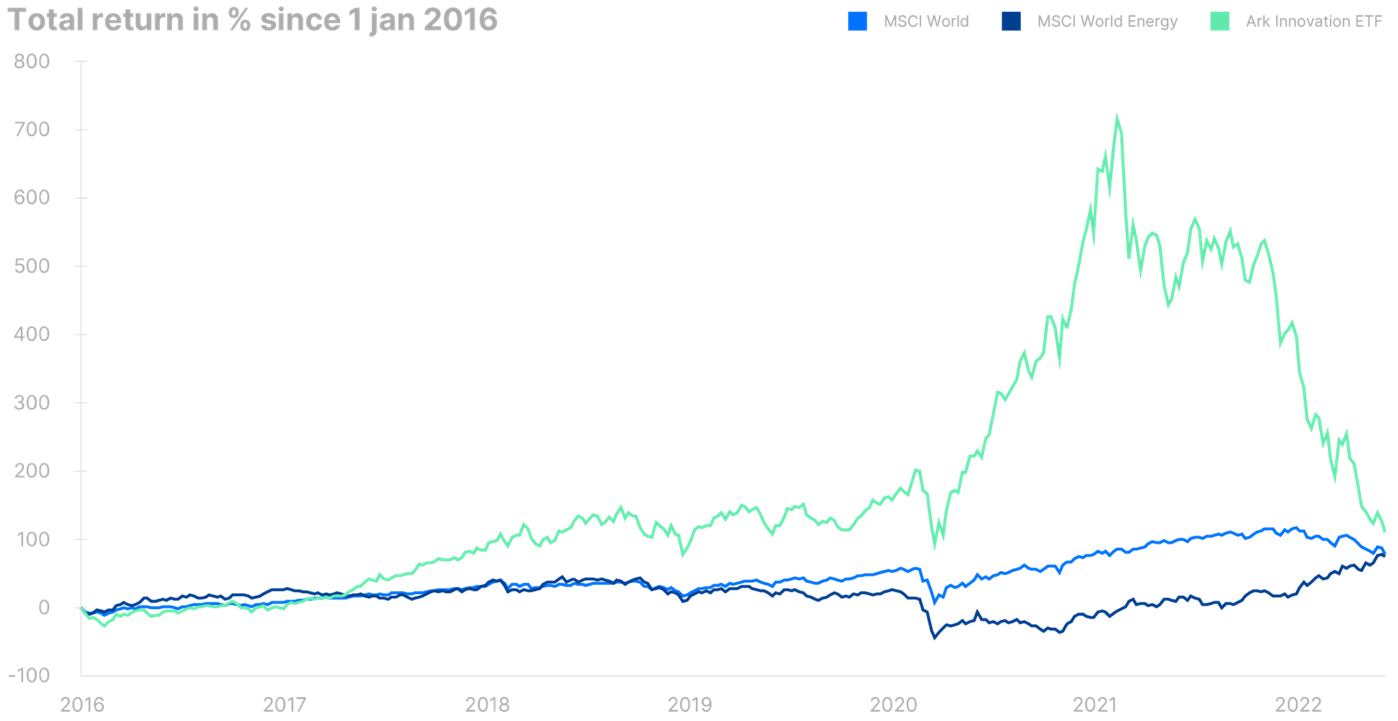

Tech-Aktien haben seit der Finanzkrise von immer niedrigeren Zinsen, einem Zufluss von ESG-Fonds (Anlagen in Umwelt-, Sozial- und Governance-Bereichen), der von Aktien in diesem Sektor dominiert wurde, und steigenden Margen profitiert, als Energieaktien unter niedrigen Renditen auf das investierte Kapital litten . Eine lange Haltung bei Technologieaktien und eine kurze Haltung bei Öl und Gas sind seit 14 Jahren eine ideale Anlagestrategie, die Anleger in ihrer Logik bestärkt. Beispiele hierfür sind die gegenläufigen Ergebnisse des Energiesektors und Arche-Innovationsfonds.

Die Situation dreht sich jetzt um, da die Welt allmählich erkennt, dass sie immer noch mit Diesel und Benzin fährt und dass unser zunehmender Wohlstand leider mit steigenden Kohlendioxidemissionen verbunden ist. Mit jedem Prozentpunkt, den der Energiesektor im Vergleich zu anderen Sektoren gewinnt, wird ESG unter zunehmenden Leistungsdruck geraten, und ein Wiederaufleben fossiler Brennstoffe könnte zu einer Krise von ESG-Fonds führen, die unter einem Ressourcenabfluss aufgrund schlechter Leistung und fehlender Ressourcen leiden Exposition gegenüber natürlichen Ressourcen in einer neuen Ära der Inflation.

Quelle: Saxo Bank

Quelle: Saxo Bank

Sachanlagen gewinnen

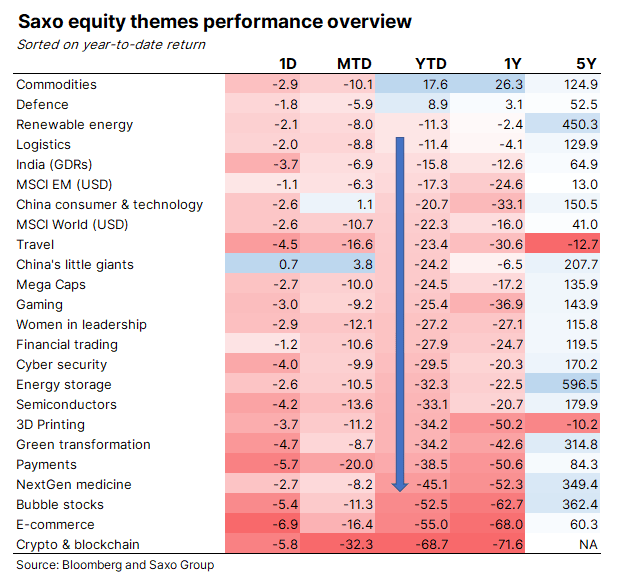

Unter Berücksichtigung der Ergebnisse unserer Themenkörbe auf Jahresbasis zum 16. Juni 2022 ist klar ersichtlich, welche Sektoren herausragen. Rohstoffe, der Haupttreiber der derzeitigen angebotsseitigen Inflation, und Aktien der Verteidigungsindustrie, die von den gestiegenen Militärausgaben in Europa aufgrund des Krieges in der Ukraine profitieren, sind die einzigen thematischen Körbe, die ein Wachstum verzeichnen. Die beiden Themenkörbe mit den besten Ergebnissen der Summe der Wertverlustkörbe sind Logistik und Erneuerbare Energien.

Wir gehen davon aus, dass sich diese Themen weiterhin gut entwickeln werden, bis die Aktien im aktuellen Abwärtstrend den Tiefpunkt erreichen. Die diesjährigen Themen mit der schlechtesten Performance sind Kryptowährungen und Blockchain-Technologie, E-Commerce, Bubble Stocks, Medizin der nächsten Generation und Zahlungen. Die wichtigste Schlussfolgerung ist, dass materielle Vermögenswerte im Allgemeinen immaterielle Vermögenswerte übertreffen, was darauf zurückzuführen ist, dass höhere Kapitalkosten die Aktienbewertungen von immateriellen Vermögenswerten auf ein unangemessen hohes Niveau drücken, da Angebotsengpässe in der physischen Welt die Preise für physische Investitionsgüter und Komponenten erhöhen .

Ausnahme Immobilien

Die Immobilienbranche ist die einzige Ausnahme von der Gewinnerregel für Sachanlagen. Es ist dieser Teil der physischen Welt, der unter dem Slogan „es gibt keine andere Alternative“ (TINA, there-is-no-alternative) in den Rotationsmodus gesaugt wurde. Dies führte in den USA zu überteuerten Wohnimmobilien und einem Rückgang der CBRE-Kapitalisierung (über alle Segmente hinweg) um bis zu 5,4 % in der zweiten Jahreshälfte 2021 von 6,4 % kurz vor Beginn der Pandemie. Niedrige Zinsen in Verbindung mit einem begrenzten Angebot in vielen städtischen Gebieten in den Vereinigten Staaten und Europa haben Immobilien in eine Position gebracht, in der sie kurzfristig sehr empfindlich auf Zinserhöhungen reagieren.

Wenn wir uns die US-Immobilienpreise in den 70er Jahren ansehen, führte die überwachte Inflation zu einer Nullrendite auf die Realzinsen – bei erhaltener Kaufkraft –, was viel besser war als Aktien, die in dieser Zeit nicht mit der Inflation Schritt hielten. In einem normalen Inflationszyklus würden wir Immobilien als Kaufkraftsicherung positiv gegenüberstehen. Wenn wir jedoch mit sehr niedrigen Zinsen und historisch hohen Immobilienbewertungen beginnen und dies dann mit einer signifikanten Änderung der Zinssätze kombinieren, ist es schwierig, einen positiven Ausblick für den Immobiliensektor zu geben, obwohl es sich um Sachanlagen handelt .

Alle Prognosen der Saxo Bank verfügbar klik.