Die Steigerung der Rentabilität ist eine kurzfristige Bedrohung für den Bullenmarkt auf den Rohstoffmärkten

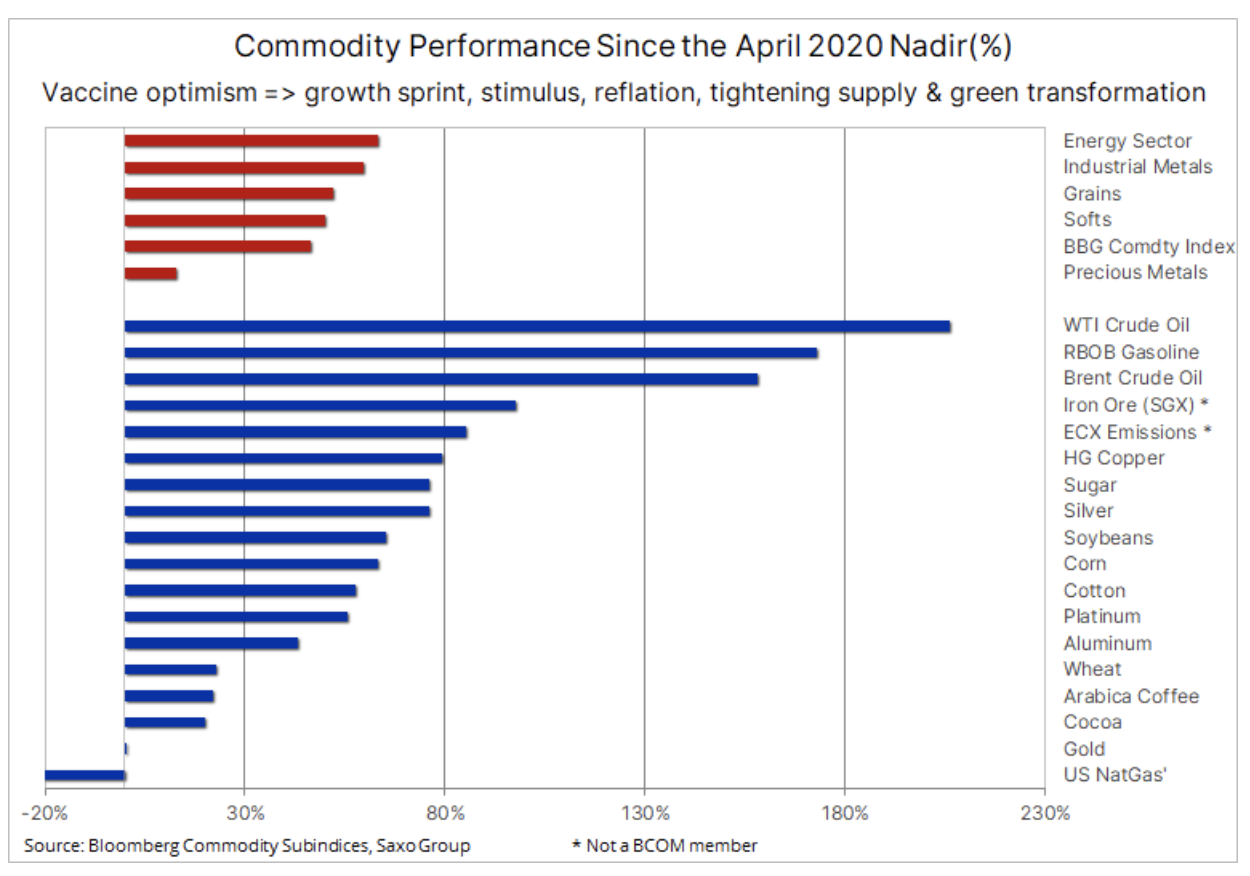

Rohstoffe erfreuen sich weiterhin eines besonderen Interesses und einer besonderen Nachfrage. Nach fast einem Jahrzehnt der Seitenlinie oder des Rückgangs gab es eine starke Rally, bei der einzelne Rohstoffe langfristige Höchststände erreicht haben. In den letzten zehn Jahren haben einzelne Rohstoffe an Wert gewonnen, aber in den letzten Monaten hat sich dieser Prozess eindeutig mit allen drei Sektoren synchronisiert: energii, Metalle i Agrarprodukte.

Nach dem Anstieg der US-Anleiherenditen in der vergangenen Woche könnte der jüngste Erfolg des Sektors bei der Gewinnung von spekulativen Kaufkäufen kurzfristig - und trotz solider Fundamentaldaten - eine Korrektur oder bestenfalls eine Konsolidierungsphase erzwingen. In diesem Artikel diskutieren wir detailliert die Ursachen des Bullenmarktes und die Bedeutung von Änderungen der Rentabilität.

Ein weiteres Supercycle kommt?

Der Anstieg der Rohstoffpreise ist das Ergebnis einer Reihe von Faktoren. Die Erwartungen an ein dynamisches Wachstum nach der Pandemie sind in dieser Hinsicht jedoch besonders wichtig, da erhebliche fiskalische Impulse die Nachfrage nach Absicherungen erhöhen werden Inflation und für grüne Transformationsanlagen. Gleichzeitig schrumpft nach Jahren unzureichender Investitionen das Angebot an einer Reihe wichtiger Rohstoffe. Diese Phänomene tragen zunehmend zur Wahrnehmung bei, dass für die Rohstoffmärkte eine neue Ära begonnen hat und auf lange Sicht vielleicht ein weiterer Superzyklus.

Der Superzyklus ist durch längere Zeiträume des Missverhältnisses zwischen schnell wachsender Nachfrage und unelastischem Angebot gekennzeichnet. Die Korrektur dieses Ungleichgewichts zwischen Angebot und Nachfrage nimmt aufgrund der hohen anfänglichen Investitionsausgaben für neue Unternehmen sowie der Notwendigkeit, neues Angebot zu organisieren, Zeit in Anspruch. Beispielsweise kann im Zusammenhang mit Kupfer die Zeit von der Entscheidung bis zur Produktion zehn Jahre betragen. Solche langen Zeiträume führen häufig dazu, dass Unternehmen ihre Investitionsentscheidungen in Erwartung steigender Preise verzögern, wenn es normalerweise zu spät ist, um weitere Steigerungen zu vermeiden.

Zu den früheren Nachfragesuperzyklen gehörten die Wiederbewaffnung vor dem Zweiten Weltkrieg und die Reform der chinesischen Wirtschaft, die sich nach dem Beitritt Chinas zur Welthandelsorganisation im Jahr 2001 beschleunigte. Zum Zeitpunkt der globalen Finanzkrise 2008 stieg der allgemeine Rohstoffrenditeindex von Bloomberg um 215%. Supercycles können auch Angebotscharakter haben - der letzte betraf das Ölembargo der OPEC in den 70er Jahren.

Der nächste Rohstoff-Superzyklus wird voraussichtlich nicht nur von der steigenden Nachfrage, sondern auch von einem erhöhten Inflationsrisiko bestimmt sein, da Anleger nach Jahren enttäuschender Renditen reale Vermögenswerte wie Rohstoffe zur Absicherung von Portfolios benötigen. Darüber hinaus fehlen nach einem Jahrzehnt der Priorisierung von Technologieinvestitionen gegenüber harten Vermögenswerten neue Versorgungsleitungen.

Während Informationen über den Impfstoff von Anfang November in Verbindung mit dem Sieg von Joe Biden beim Rennen des US-Präsidenten zur Unterstützung des Sektors beitrugen, dauert der aktuelle Boom seit fast zehn Monaten an (siehe Grafik oben). Es begann im April letzten Jahres auf dem Höhepunkt der ersten Welle der Covid-19-Pandemie infolge von Lieferengpässen der Hersteller, während China ein umfangreiches fiskalisches Konjunkturprogramm zur Ankurbelung der Wirtschaft einsetzte.

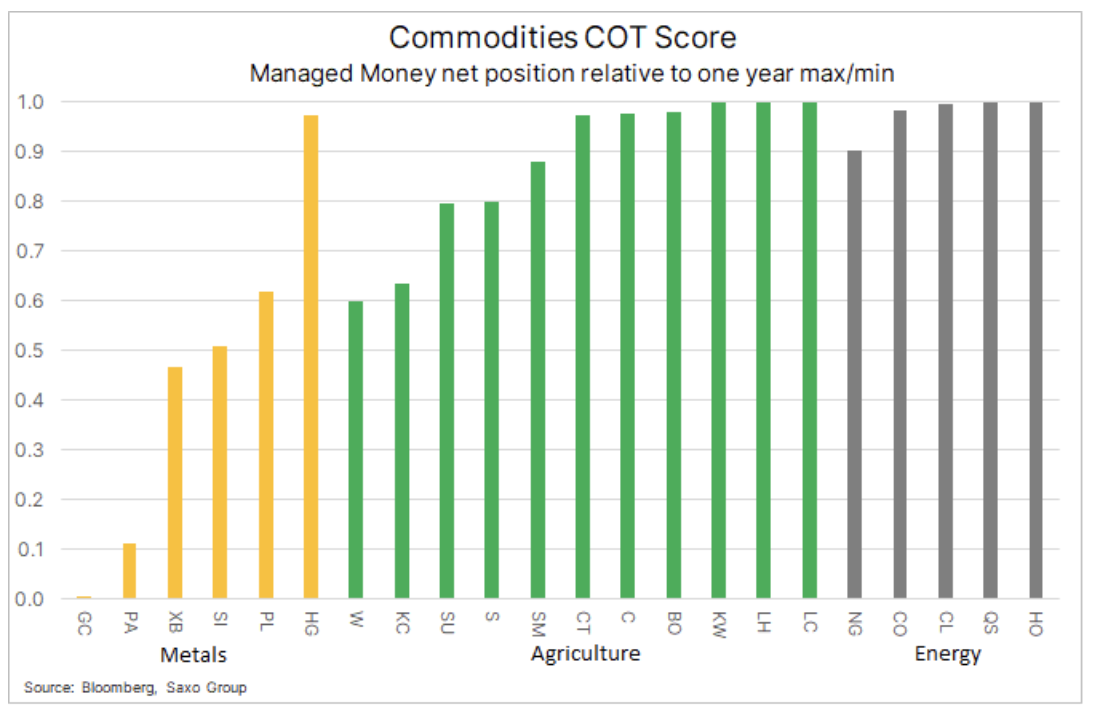

Fondspositionen in wichtigen Rohstoffen im Verhältnis zum jährlichen Minimum und Maximum, was das Ausmaß des Wachstums von Long-Positionen in den letzten Monaten zeigt. Dies gilt insbesondere für landwirtschaftliche Produkte und Energie.

Die starke Dynamik auf den Rohstoffmärkten in den letzten Monaten, verbunden mit Anzeichen eines Angebotsrückgangs, hat Kaufgeschäfte von spekulativen Anlegern angeheizt, von denen einige versuchen, sich gegen die Inflation abzusichern, und andere haben sich einfach der Welle der steigenden Dynamik angeschlossen. Während die physische Nachfrage und das begrenzte Angebot in den kommenden Monaten, wenn nicht sogar Jahren, günstig für die Preise zu sein scheinen, können die kurzfristigen Aussichten schwieriger sein, da "Papier" -Investitionen den Auswirkungen eines Rückgangs des Risikoappetits infolge von ausgesetzt sind der jüngste Anstieg der Anleiherenditen, insbesondere die reale Rentabilität.

Das schrumpfende Angebot für eine Reihe von Rohstoffen hat zum ersten Mal seit sieben Jahren zu einem positiven Gewinn für einen Korb mit 26 Rohstoffen geführt. Dieser Trend ist kritisch und hat den Appetit langfristiger Anleger auf Investitionen erhöht. Passives Engagement in Rohstoffen.

Während der Großteil dieses Anstiegs auf gestiegene Inflationserwartungen durch höhere Break-Even-Renditen zurückzuführen ist, müssen steigende Anleiherenditen kein Problem darstellen. In den letzten Wochen hat ein Anstieg der nominalen Anleiherenditen jedoch zu einem schnelleren Anstieg der Realrenditen geführt. Dieses Phänomen ist für die Börse besorgniserregend, da die Bewertung vieler sogenannter Blasenaktien mit starker Dynamik und Nullrenditen scheinen plötzlich unzuverlässig.

Eine Risikominderung aufgrund fallender Aktienkurse und erhöhter Volatilität könnte eine Konsolidierung im gesamten Rohstoffsektor auslösen. In diesem Zeitraum ist äußerste Vorsicht geboten. Wir sind zuversichtlich, dass die Inflation letztendlich stärker als erwartet anziehen wird, was zu einer Stabilisierung und möglicherweise sogar zu einem weiteren Rückgang der Realrenditen im negativen Bereich führen wird. Angesichts der Tatsache, dass viele Rohstoffpositionen ein erhöhtes Niveau aufweisen und relative Stärkeindikatoren darauf hindeuten, dass es auf den Märkten eine Überfülle an Kaufgeschäften gibt, dürfte sich die Möglichkeit einer Korrektur oder bestenfalls einer Konsolidierung mittelfristig als vorteilhaft erweisen.

Gold

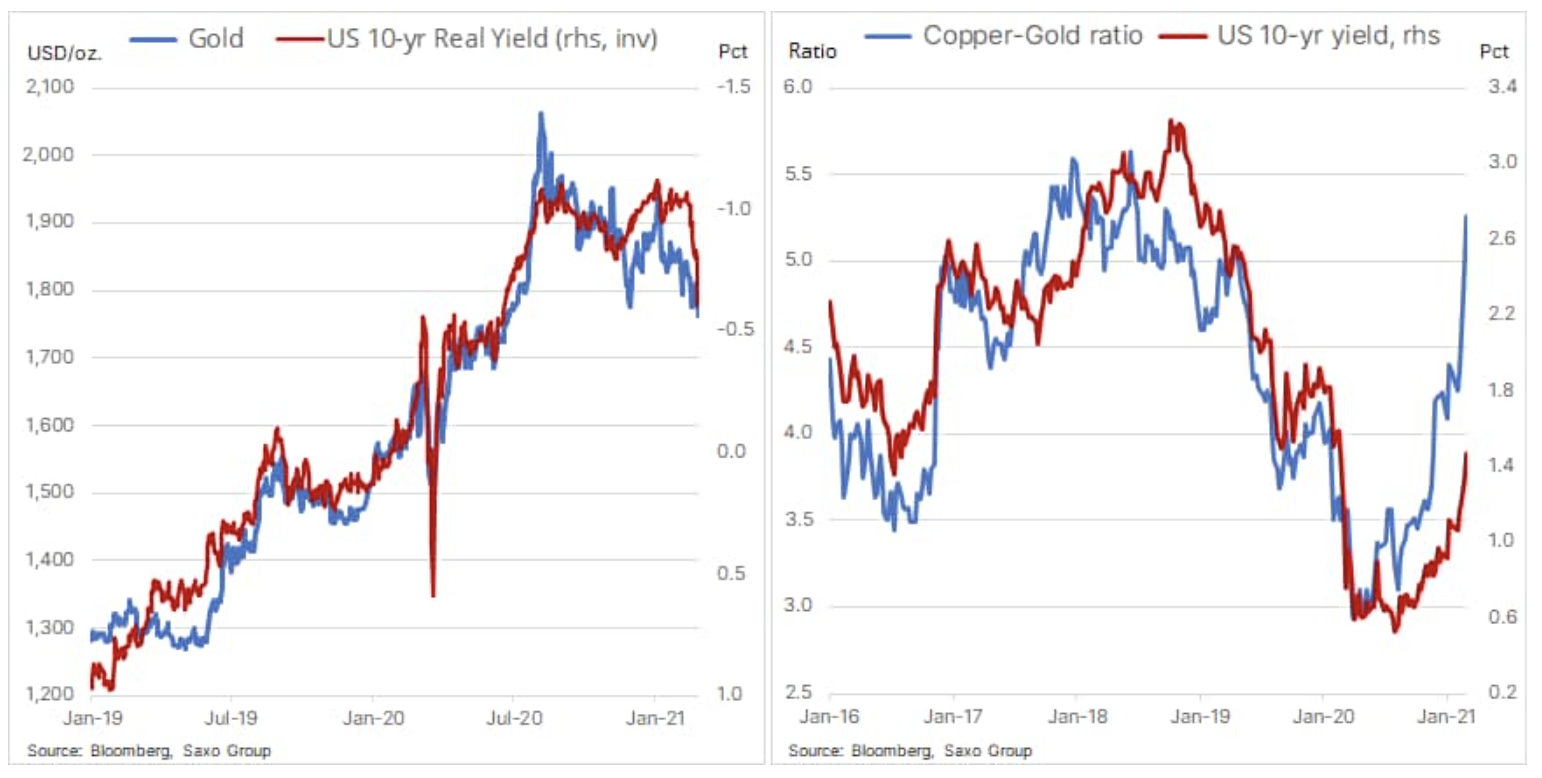

Zum Schluss noch ein Kommentar zu Gold, einem der Rohstoffe, der in den letzten Wochen am meisten gelitten hat, der sich aber möglicherweise auch als einer der ersten Nutznießer des jüngsten Anstiegs der Anleiherenditen herausstellt. In den Analysen und Kommentaren haben wir das Risiko hervorgehoben, dass Gold kann Verluste verzeichnen, bis die Anleiherenditen auf ein Niveau steigen, das eine Reaktion der USA erzwingen könnte Federal Reserve durch die Umsetzung von Maßnahmen zur Verhinderung weiterer Renditesteigerungen bei Anleihen mit längeren Laufzeiten.

In den letzten Monaten ist Gold gesunken, obwohl die Realrenditen bei -1% geblieben sind. Letzte Woche änderte sich die Situation jedoch: Die 0,55-Jahres-Realrenditen stiegen um einen Punkt auf -1%, wobei Gold keinen ähnlich dramatischen Rückgang verzeichnete. Infolgedessen kehrten die Renditen und der Goldpreis ins Gleichgewicht zurück. Kurzfristig ist Gold dem Risiko einer tiefgreifenden Korrektur ausgesetzt, falls es nicht über der Schlüsselunterstützung von rund 760 USD / Unze bleibt.

Das Verhältnis von Kupfer zu Gold im Vergleich zu den nominalen US-Zehnjahresrenditen zeigt deutlich das jüngste Missverhältnis zwischen dem Anstieg KupferpreiseDies deutet auf eine Rückkehr zum Wachstum und immer noch niedrige Anleiherenditen hin. Unter normalen Umständen wären beide Indikatoren auf einem ähnlichen Niveau. Gegenwärtig sind die Umstände jedoch nicht normal, und angesichts des Risikos einer Intervention der Fed, um weitere Rentabilitätsgewinne einzudämmen, könnten beide Zahlen erheblich neu ausgerichtet werden. Dies wäre in erster Linie eine Folge höherer Goldpreise, da die Realrenditen bei weiter steigenden Inflationserwartungen stark sinken würden.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort