Anleihen in aller Munde – Prognosen der Saxo Bank für Q1

Es wird erwartet, dass die Märkte im Jahr 2024 aufgrund des sich abschwächenden Wirtschaftswachstums, der sinkenden Inflation und der geopolitischen Spannungen Volatilität erleben werden. Die Zentralbanken werden wahrscheinlich zögern, die Zinssätze aggressiv zu senken, was zu Unsicherheit an den Anleihemärkten führen wird. Anleger sollten sich auf hochwertige Staatsanleihen konzentrieren, auch wenn eine selektive Anlage in Unternehmensanleihen in Betracht gezogen werden kann.

Nachlassendes Wirtschaftswachstum, Inflation und ein instabiles geopolitisches Umfeld

Die Märkte dürften für eine weitere holprige Fahrt im Jahr 2024 bereit sein. Während das langsame Wirtschaftswachstum und die sinkende Inflation die Grundlage für niedrigere Zinssätze geschaffen haben, werden die geldpolitische Unsicherheit und die geopolitischen Spannungen bestehen bleiben.

Als die Zentralbanken begannen, die Zinssätze aggressiv anzuheben, stieg unter führenden Ökonomen die Wahrscheinlichkeit einer Rezession, und Anleihe-Futures begannen vorzeitig, einen bevorstehenden Zinssenkungszyklus einzupreisen. Allerdings hielten die Zentralbanken an ihrem Narrativ „höher für länger“ fest und beunruhigten die Märkte im gesamten Jahr 2023. Anschließend stiegen die Zinsen auf den höchsten Stand seit über fünfzehn Jahren. Trotz wirtschaftlicher Probleme gehen die politischen Entscheidungsträger nicht davon aus, die Zinsen im Jahr 2024 aggressiv zu senken. Rezession In der US-Wirtschaft könnte sich das schnell ändern.

Eine instabile geopolitische Landschaft wird die Marktvolatilität erhöhen. Die Vereinigten Staaten sind mit geopolitischen Spannungen in der Ukraine, Israel und Taiwan konfrontiert. Wenn die Amerikaner im November zu den Wahlen gehen, wird die politische Situation im Jahr 2024 wahrscheinlich zum Stillstand kommen, was die fiskalischen Impulse schwächen und die Unsicherheit über das Wirtschaftswachstum erhöhen wird.

Aus diesem Grund müssen die Zentralbanken vorsichtig sein, wenn es darum geht, ihre Politik weiter zu verschärfen oder sie zu schnell zu lockern, was zu einer größeren Volatilität an den Anleihemärkten führt.

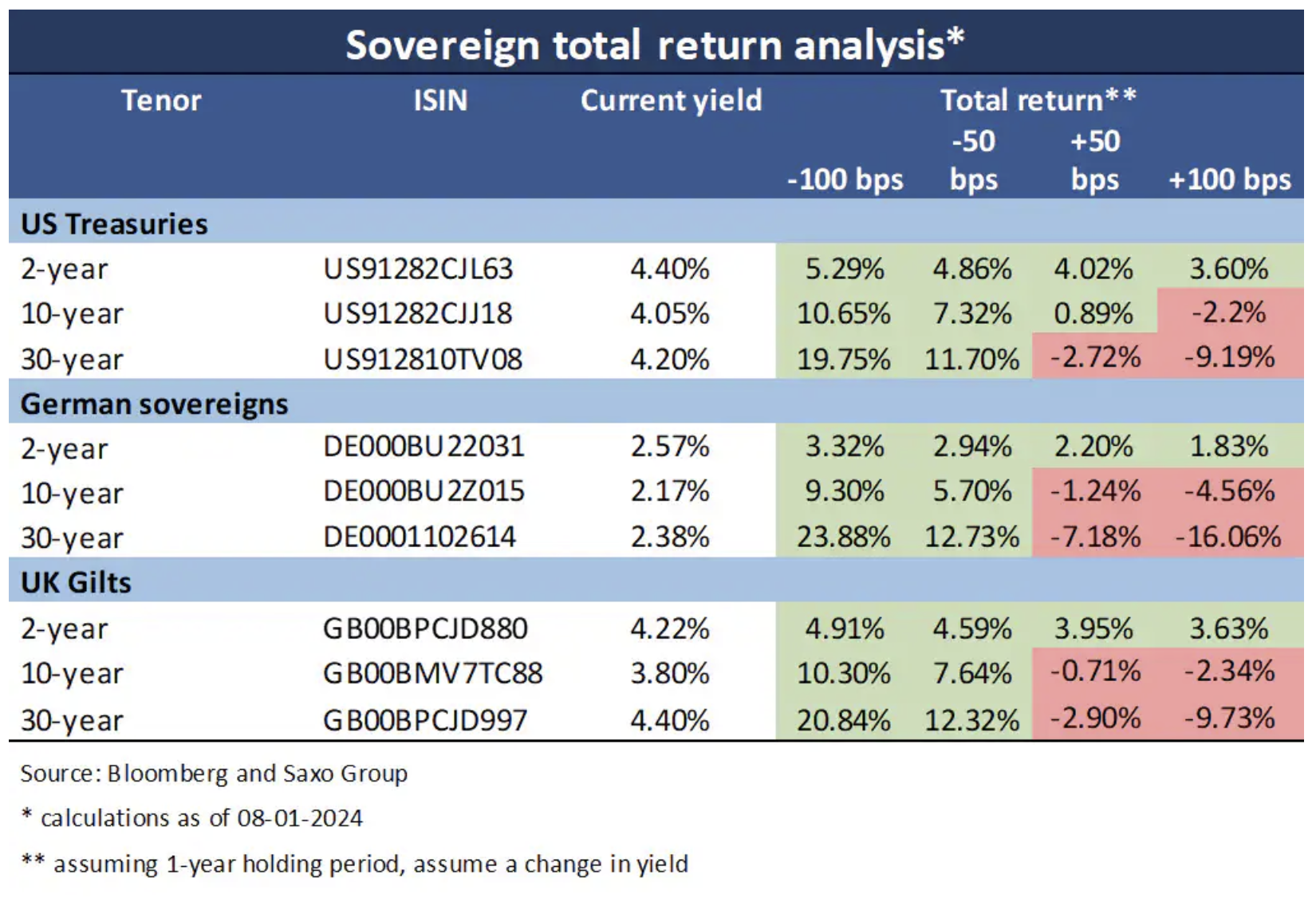

Der Anleihenmarkt bietet attraktive Perspektiven für Anleger

Anleiheinvestoren haben die Möglichkeit, eine der höchsten Renditen seit über einem Jahrzehnt zu erzielen. Höhere Renditen bedeuten nicht nur höhere Renditen, sondern auch eine geringere Wahrscheinlichkeit, dass Anleihen negative Renditen erzielen, selbst wenn die Renditen wieder leicht steigen.

Da die Zentralbanken die Zinsen voraussichtlich langsam senken werden, wird die verzögerte Übertragung der aggressiven Geldpolitik ab 2023 die Finanzierungsbedingungen im neuen Jahr weiter verschärfen. Dies unterstützt mittelfristig Laufzeit- und Qualitätsverlängerungen.

Für Staatsanleihen entwickelter Märkte im Jahr 2024 gibt es drei mögliche Szenarien:

- Szenario einer sanften Landung: Der Kampf gegen die Inflation endete und eine tiefe Rezession konnte vermieden werden, was dazu führte, dass die Zentralbanken die Zinssätze leicht, aber nicht aggressiv senkten. Die Renditekurven würden steiler ausfallen und die Renditen 10-jähriger Anleihen würden moderat unter das aktuelle Niveau sinken.

- Szenario einer harten Landung: Eine tiefe Rezession zwingt die Zentralbanken zu aggressiven Zinssenkungen, was zu einer starken Versteilung der Zinskurven führt. Je nach Laufzeit würden die Zinsen deutlich sinken.

- Szenario der 70er Jahre: Inflation bricht erneut aus und zwingt die Zentralbanken, die Zinsen erneut zu erhöhen. Dies würde die Zinskurven abflachen und die Renditen kürzerer Laufzeiten würden im Vergleich zu längerfristigen Anleihen deutlich steigen.

Qualität ist Trumpf

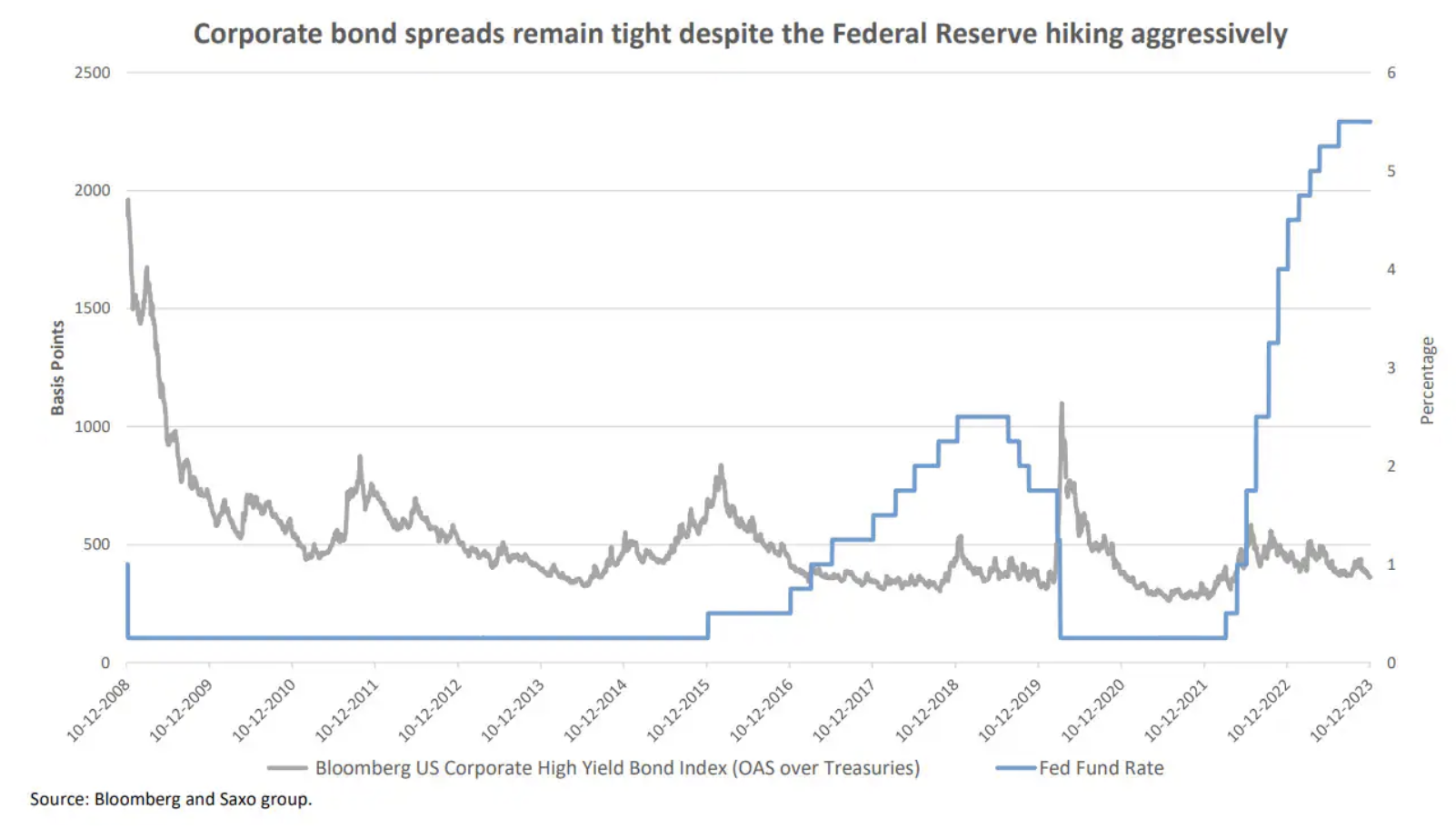

Eine sich verschlechternde Wirtschaftsaktivität und hohe Zinssätze verheißen nichts Gutes für risikoreiche Vermögenswerte, was zu höheren Spreads von Unternehmensanleihen bei sinkenden Erträgen und sinkenden Margen führen könnte.

Während die Renditen US-amerikanischer und europäischer Unternehmensanleihen parallel zu den Renditen von Staatsanleihen gestiegen sind, liegt der Wertzuwachs von Unternehmensanleihen mit Investment-Grade-Rating im Vergleich zu ihren Benchmarks deutlich unter dem Durchschnitt der Jahre 2010–2020.

Bei „Junk Bonds“ ist das Bild sogar noch deprimierender. Hochverzinsliche USD-Anleihen zahlen 260 Basispunkte mehr als vergleichbare Investment-Grade-Anleihen, ein Niveau, das den Bewertungen vor Corona entspricht Fed Die Wirtschaft wurde durch quantitative Lockerung angekurbelt, und die Zinssätze lagen unter der Hälfte ihres jetzigen Niveaus. In Europa zahlen Junk-Bonds 310 Basispunkte mehr als ihre hochwertigen Pendants, was auf die schwierigeren makroökonomischen Bedingungen zurückzuführen ist.

Infolgedessen sehen wir einen größeren Wert in Staatsanleihen aus entwickelten Märkten, obwohl ein selektiver Ansatz bei Unternehmensanleihen weiterhin attraktiv bleibt.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.