Rohstoffmarkt: Gas, Gold und Kakao im Oktober im Vordergrund

Der Bloomberg Commodity Index dürfte in einem Monat, der bisher voller Großereignisse war, einen leichten Anstieg verzeichnen, wobei die Nahostkrise die Versorgungsrisiken zusätzlich erhöht Öl In einer Zeit der Abschwächung der weltweiten Nachfrage kommt es durch immer intensivere Versuche der chinesischen Regierung, die Wirtschaft zu stützen, dazu, dass die Renditen amerikanischer Anleihen auf mehrjährige Höchststände steigen, was das Risiko erhöht, dass etwas schief geht. Darüber hinaus erreichen Orangensaft-Futures neue Rekorde, die Kakaopreise liegen auf einem Niveau, das zuletzt in den späten 70er-Jahren erreicht wurde, und Zucker ist auf ein Zwölfjahreshoch gestiegen.

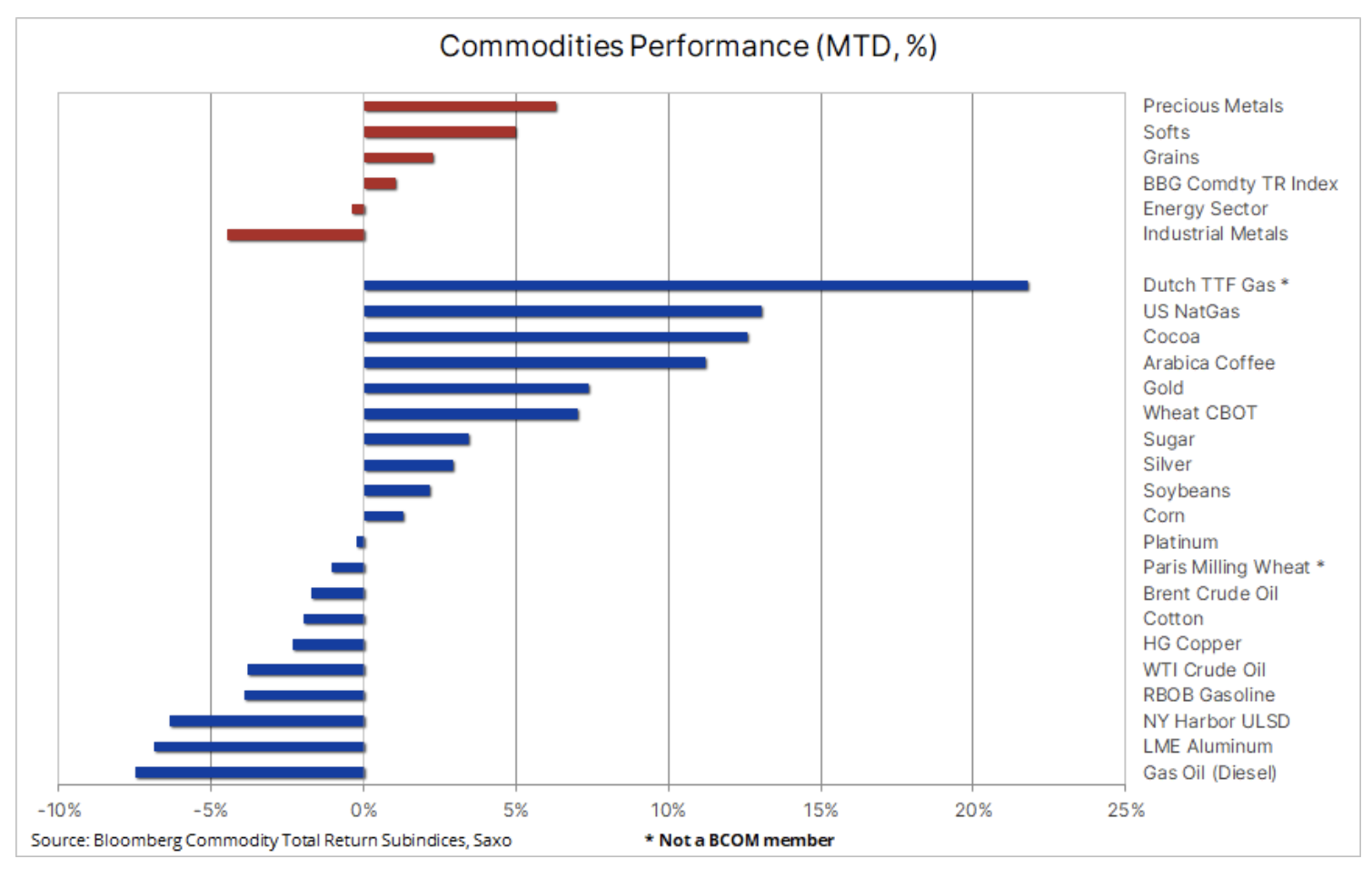

Insgesamt stieg der Bloomberg Commodity Total Return (BCOMTR), der einen Korb von 24 wichtigen Rohstoff-Futures-Kontrakten abbildet, im Monatsvergleich um 1 % und reduzierte damit seinen Rückgang im Jahresvergleich auf nur 2,5 % im Vergleich zu -11 %. im Juni, bevor der Energiesektor eine Erholung einleitete, als die OPEC+ die Produktion drosselte, um die Ölpreise zu stützen. Edelmetalle übernahmen die Führung, angeführt von Gold, wodurch dieser Sektor sogar um 6,3 % zulegte; Weiche Produkte belegten den zweiten Platz (5 %), da sowohl für Kakao als auch für Arabica-Kaffee Der Oktober war aufgrund von Versorgungsengpässen und El Niño ein guter Monat. Der Getreidesektor (2,3 %) kann sein erstes – zugegebenermaßen bescheidenes – monatliches Wachstum seit drei Monaten verzeichnen, wobei alle drei Hauptkulturen zulegen, insbesondere CBOT-Weizen, der aufgrund des ausreichenden Angebots kürzlich auf den niedrigsten Stand seit über vier Jahren fiel nach einer besser als erwarteten Ernte auf der Nordhalbkugel.

Angesichts der aktuellen Spannungen im Nahen Osten und der Besorgnis über eine Ausweitung des Konflikts, die sich negativ auf die Versorgung aus einer so äußerst wichtigen Region auswirken könnte, war es etwas überraschend, dass der Energiesektor in diesem Monat einen Rückgang verzeichnete, der hauptsächlich auf Diesel und Benzin zurückzuführen war, da die Nachfrage saisonal nachließ Die Raffineriemargen verringerten sich und damit auch die Nachfrage nach Rohöl. Am schlechtesten schnitt der Industriemetallsektor ab (-4,5 %), der trotz einer leichten Erholung in der vergangenen Woche als Reaktion auf neue wirtschaftliche Unterstützung durch die chinesische Regierung aufgrund von Bedenken hinsichtlich der mittelfristigen Nachfragewachstumsprognosen sowohl in China als auch anderswo weiterhin schwächelt .

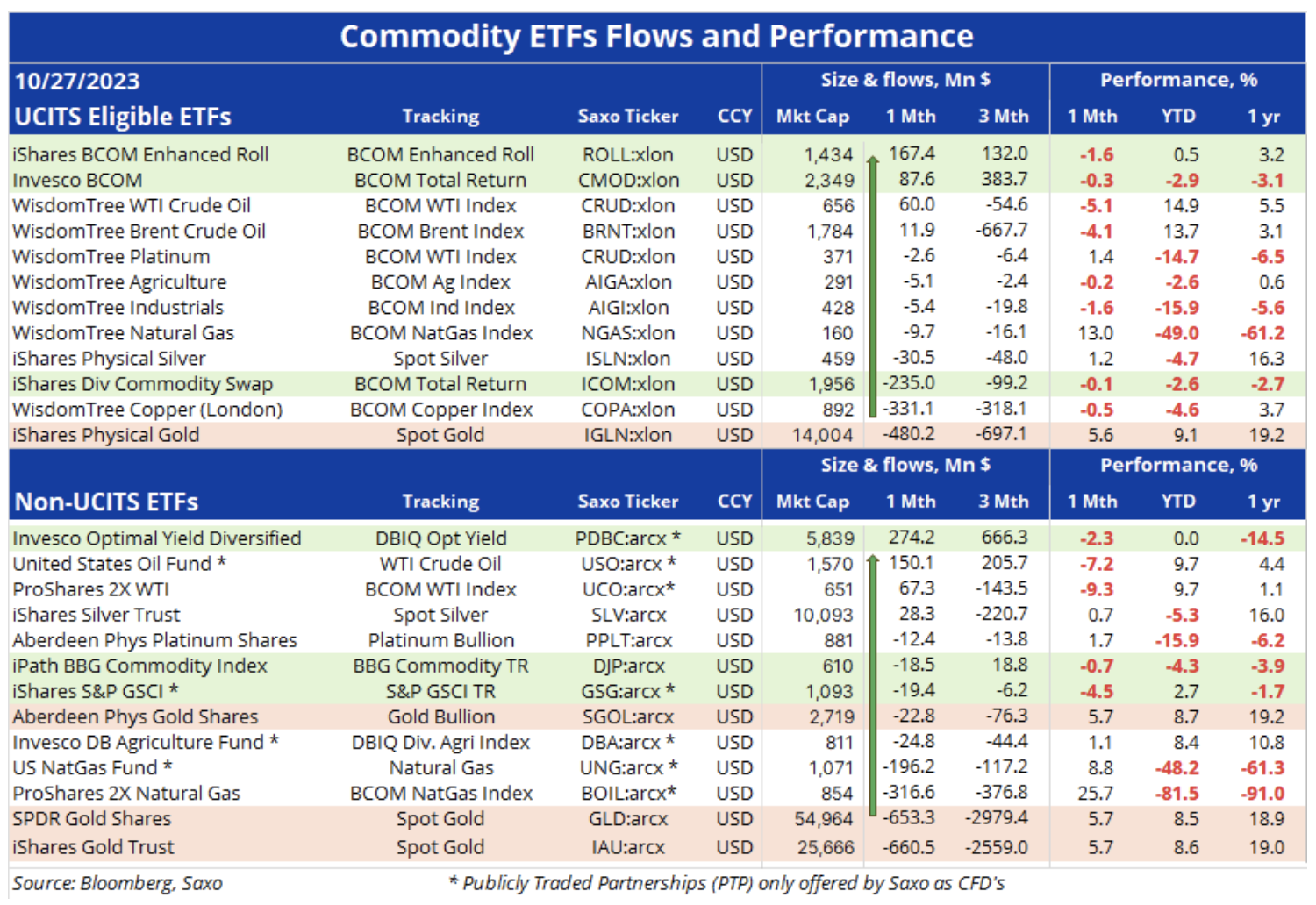

ETF-Investoren bevorzugen weiterhin ein Gesamtengagement gegenüber einzelnen Rohstoffen

Die folgende Tabelle zeigt einige der weltweit größten und am aktivsten gehandelten Rohstoff-ETFs, ihre aktuelle Performance und die jüngsten Anlegerströme. Da es viele Fonds gibt, die Rohstoffe überwachen, erhebt diese Liste keinen Anspruch auf Vollständigkeit und dient in erster Linie als Informations- und Inspirationsquelle.

Der erste Teil ist ein ETF, der die UCITS-Kriterien erfüllt (Verpflichtungen zur gemeinsamen Anlage in Wertpapieren – Organismen für gemeinsame Anlagen in Wertpapieren) basierend auf der EU-Richtlinie zur Festlegung eines Regulierungsrahmens für in der EU verwaltete und ansässige Fonds, während der zweite Teil hauptsächlich in den Vereinigten Staaten notierte und daher mit OGAW unvereinbare ETFs abdeckt. Zu dieser Gruppe gehören einige der weltweit größten Fonds nach Marktkapitalisierung, aber auch mehrere als PTP registrierte Fonds (börsennotierte Partnerschaften, eine Gesellschaftsform ähnlich einer polnischen Kommanditaktiengesellschaft), die aufgrund amerikanischer Steuervorschriften häufig nicht außerhalb der USA angeboten werden.

Das Hauptinteresse der Anleger gilt nach wie vor Rohstofffonds mit breitem Engagement, insbesondere dem Bloomberg-Rohstoffindex, der die 24 wichtigsten Rohstoff-Futures-Kontrakte abbildet, die gleichmäßig auf Energie, Metalle und Agrarprodukte verteilt sind. Unter den in den USA gelisteten ETFs ist derzeit DBIQ Optimum Yield Diversified der beliebteste, der eine kleinere Gruppe von 14 Warenterminkontrakten überwacht. Unten in der Tabelle sehen wir seit mehreren Monaten Abflüsse aus mit Edelmetallen gedeckten Fonds, und im Folgenden diskutieren wir einige der Gründe, warum dieses beliebte Produkt noch nicht auf den starken Anstieg der Goldpreise in den letzten paar Jahren reagiert hat Wochen.

Ertragslage, Anleiherenditen und kurzfristige Zinsprognosen

Aus einer breiteren wirtschaftlichen Perspektive hat sich die Marktstimmung letzte Woche verschlechtert. Die globalen Aktienmärkte gerieten in die Defensive, nachdem mehrere Gewinnberichte zeigten, dass eine Reihe von Sektoren durch stark gestiegene Finanzierungskosten unter Druck geraten, da steigende Renditen für US-Staatsanleihen Renditen auf der ganzen Welt nach sich ziehen. Während weiterhin darüber spekuliert wird, ob die Zinssätze in den größten Volkswirtschaften der Welt aufgrund von Rezessionsängsten und niedrigerer Inflation bereits ihren Höhepunkt erreicht haben, sind in der Gesamtwirtschaft Anzeichen von Stress zu erkennen, da die Anleiherenditen weiter steigen und die Zinssätze in die Höhe treiben. Hypothekendarlehen, Dies führt zu erheblichen Verlusten sowohl bei den Kreditnehmern als auch bei vielen Investmentfonds und Banken, was wiederum zu einer Verringerung der Kreditvergabe in der Wirtschaft führen kann. Es treibt auch die Kreditkosten in Industrieländern in die Höhe und saugt Geld aus Schwellenländern ab, während gleichzeitig die Messlatte für die Weisheit einer Aktienanlage höher gelegt wird.

Während die Gouverneure der Zentralbanken weiterhin über die Aussicht auf weitere Zinserhöhungen sprechen werden, um zu verhindern, dass der Markt den angekündigten künftigen Zinssenkungen zuvorkommt, glauben wir, dass das FOMC und andere Zentralbanken, insbesondere die EZB, den Zinserhöhungszyklus nun beendet haben. Der Zeitpunkt der ersten Zinssenkung und das Ausmaß künftiger Zinssenkungen bleiben jedoch fraglich – und hängen von eingehenden Daten ab – es sei denn, der anhaltende Anstieg der US-Anleiherenditen macht Händlern und Anlegern zunehmend Sorgen über die US-Fiskalpolitik, insbesondere über die jüngsten Ein Sprung in „etwas“ wird sowohl die realen als auch die nominalen Renditen verderben.

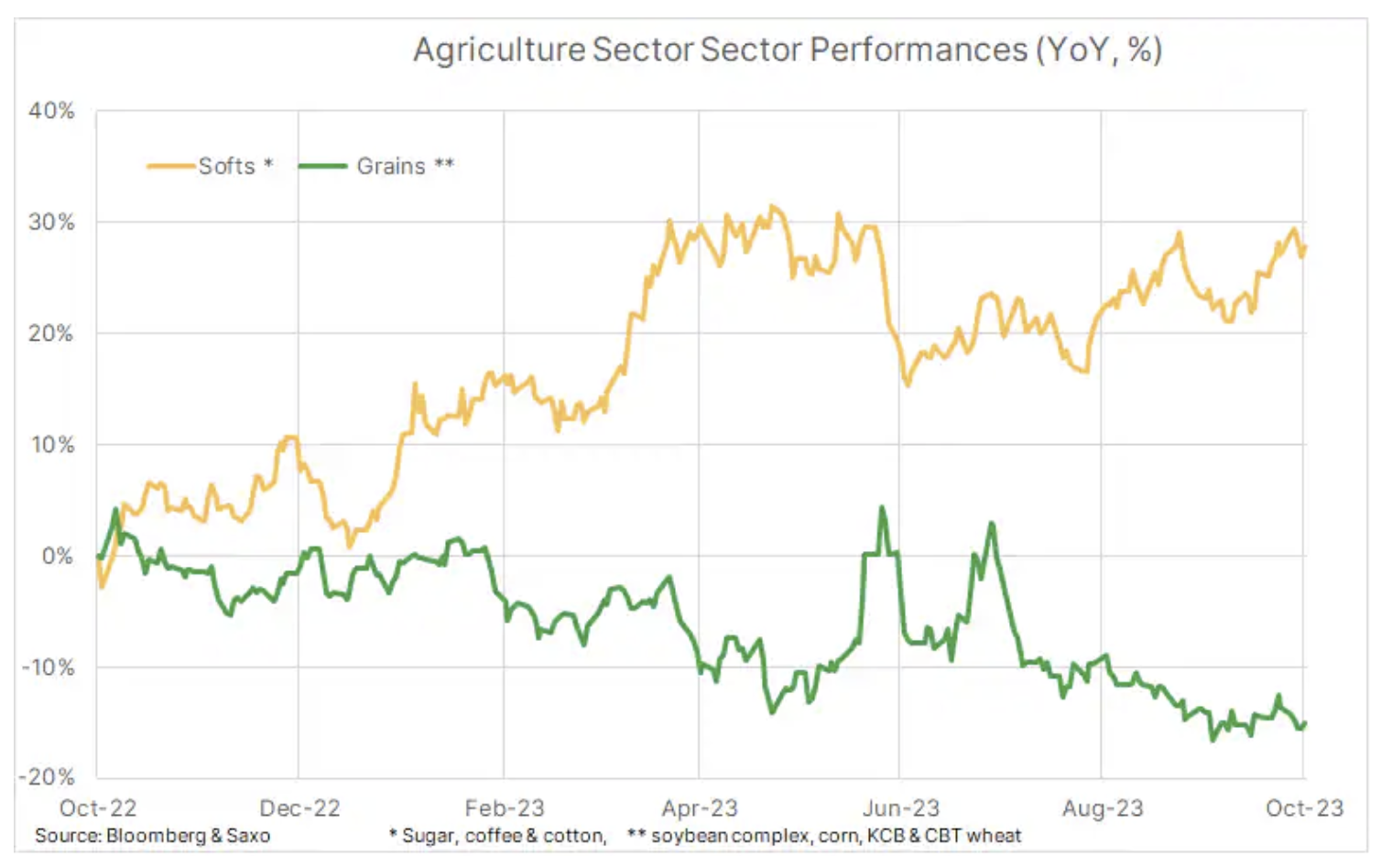

Getreide versus weiche Produkte

Im Bereich Agrarprodukte sind die Leistungsunterschiede zwischen weichen Produkten wie z Kakao, Kawa, Baumwolle czy Zucker, auf der einen Seite, und der Getreide- und Sojabohnensektor auf der anderen Seite wächst weiter, wobei der Sektor für weiche Produkte bisher ein Wachstum von 28 % gegenüber dem Vorjahr verzeichnete, während der Getreidesektor um 15 % zurückging. Trotz Bedenken hinsichtlich des Wetters zu Beginn der Vegetationsperiode und der Situation in der Ukraine folgte auf eine gute Erntesaison auf der Nordhalbkugel eine reiche Ernte. Niedrigere Weizen-, Mais- und Sojabohnenpreise haben erheblich dazu beigetragen, den Inflationsdruck weltweit zu verringern. Bessere Prognosen für andere große Exporteure wie Brasilien und Argentinien trugen letzte Woche ebenfalls zu sinkenden Preisen für Mais und andere Getreidesorten bei.

Bei Soft-Produkten ergibt sich jedoch ein anderes Bild: Kakao-Futures erreichen ein 44-Jahres-Hoch und Zucker-Futures ein 12-Jahres-Hoch, beides aufgrund ungünstiger, wenn auch katastrophaler Wetterbedingungen in wichtigen Anbauregionen von Westafrika bis Indien und Thailand Die geringe Orangensaftproduktion in Florida verursachte einen erheblichen Rückgang quetschen was zu Rekordpreisen führte.

Der Preis für Erdgas steigt, bevor der Winter kommt

Terminkontrakte für Erdgas in der EU und den USA belegen sie diesen Monat die ersten beiden Plätze; Beides wird durch die Aussicht auf einen steigenden Heizbedarf sowie einen Abwärtstrend der Temperaturen vor dem Einbruch des Winters auf der Nordhalbkugel gestützt. In Europa hat der Krieg zwischen Israel und der Hamas zu unerwünschten, aber bisher beherrschbaren Versorgungsunterbrechungen geführt, aber auch zu der Gefahr einer Ausweitung des Konflikts, was möglicherweise zu einer Verringerung der Lieferungen von wichtigen Lieferanten aus dem Nahen Osten führen könnte. Dennoch scheint die Region mit zu 99 % gefüllten Lagerhäusern und einer prognostizierten leichten Rezession, die die Industrienachfrage verringern wird, gut auf einen weiteren Winter vorbereitet zu sein.

Der niederländische Gasvertrag vom Februar 2024, der die Spitzennachfragezeit widerspiegelt, in der das Risiko von Angebotskürzungen am größten wäre, wird derzeit bei 56 EUR/MWh (17,4 USD/MMBtu) gehandelt, was weniger als 10 % über dem aktuellen Spotvertrag bei etwa EUR liegt 51/MWh (USD 15,8/MMBtu), was darauf hindeutet, dass der Markt relativ ruhig ist. Gleichzeitig ist der US-Gasvertrag auf über 3 USD/MMBtu zurückgekehrt, und nach Wochen mit überdurchschnittlichem Lagerwachstum aufgrund des milden Wetters und der starken Produktion wird ein erheblicher Kälteeinbruch ab nächster Woche die Heiznachfrage vor der jährlichen Lagerveröffentlichung ankurbeln Saison, die normalerweise etwa Mitte November beginnt.

Goldbullen nehmen Gewinne mit, die 2-Dollar-Marke rückt näher

Gold hat sich vollständig von seinem jüngsten Ausverkauf erholt und nähert sich der psychologisch wichtigen 2-Dollar-Marke. Während geopolitische Spannungen nach den Anschlägen in Israel im Oktober der Hauptgrund für die Rallye waren, trug der Kaufdruck von Fonds, die gezwungen waren, wieder zu Netto-Long-Positionen zurückzukehren, zur Dynamik bei. In der Woche bis zum 000. Oktober kauften überraschte spekulative Anleger 17 Millionen Unzen Gold – den viertgrößten Kauf dieser Art im letzten Jahrzehnt –, um die unglückliche Short-Position wieder in eine Netto-Long-Position von 5,7 Millionen Unzen umzuwandeln, die immer noch deutlich unter dem Wert von 4,2 liegt. 14,8 Millionen Unzen der Long-Position, die während der US-Bankenkrise Anfang dieses Jahres erreicht wurde.

Erwähnenswert ist auch, dass die Gesamtposition in mit Edelmetallen besicherten ETFs noch keine Anzeichen für ein Comeback für langfristige Anleger aufweist. Der Goldpreis sinkt seit Monaten stetig, und Vermögensverwalter, von denen viele Gold über Fonds handeln, sehen weiterhin die wirtschaftliche Stärke der USA, steigende Anleiherenditen und die Möglichkeit einer weiteren Verzögerung beim Erreichen der Spitzenzinsen als Gründe, sich nicht darauf einzulassen. Diese Faktoren haben zusammen mit den steigenden Kosten für die Finanzierung unverzinslicher Edelmetallpositionen erheblich zum jahrelangen Abbau der Goldpositionen beigetragen; In jüngsten Analysen haben wir argumentiert, dass sich dieser Trend wahrscheinlich fortsetzen wird, bis wir klare Signale für Zinssenkungen und/oder einen Aufwärtsbruch erkennen, was die Anleger, die mit echtem Geld wirtschaften, zu einer Reaktion zwingt, aus Angst, eine Chance zu verpassen.

Gold befindet sich in einem sehr steilen Aufwärtstrend, was nicht nur die aktuelle Stärke der Rallye, sondern auch die Notwendigkeit einer Konsolidierung unterstreicht. Anfang letzter Woche korrigierte der Preis des gelben Metalls nach unten, um bei der ersten Gelegenheit Unterstützung knapp über 1 US-Dollar zu finden. Ein Schlusskurs über 950 US-Dollar könnte eine Bewegung in Richtung der beiden Rekordschlusshochs von März 2 und Mai dieses Jahres bei etwa 000 US-Dollar signalisieren.

Der Ölpreis schwankt und die Kriegsgefahr wird durch eine sinkende Nachfrage ausgeglichen

Die Öl-Futures bewegen sich weiterhin in einer Spanne, da die mit dem Krieg Israels gegen die Hamas verbundene Kriegsprämie als Reaktion auf Nachrichten und Ereignisse in der Region weiterhin steigt und fällt. Seit dem Angriff der Hamas auf Israel am 7. Oktober versucht der Markt vergeblich, das Risiko einer potenziellen oder im schlimmsten Fall schwerwiegenden Versorgungsunterbrechung abzuschätzen und einzupreisen, aber bisher hat dieser geopolitische Preisaufschlag kaum mehr als fünf Dollar überschritten. Dies verdeutlicht die Schwierigkeit, eine noch nicht eingetretene Störung einzupreisen, wenn man weiß, dass die tatsächlichen Auswirkungen auf das Angebot, insbesondere im Iran, zu einem Preisanstieg führen könnten, während keine Auswirkungen zu einer Fokussierung auf die Nachfrage führen würden, die derzeit saisonal bedingt ist verlangsamen.

Wie wir bereits erwähnt haben, liegt das Hauptaugenmerk der Ölmarktteilnehmer zwar auf dem Nahen Osten, die fundamentalen Fundamentaldaten haben jedoch begonnen, sich zu lockern, und die Nachfrage steuert auf einen saisonalen Abschwung zu, der möglicherweise durch die anhaltende Konjunkturabschwächung noch verschlimmert wird. Die Raffineriemargen, insbesondere bei Benzin, sinken mit dem Herannahen der nachfrageschwachen Saison, wodurch die Raffinerienachfrage nach Rohöl aufgrund der geringeren Rentabilität sinkt. Die Spot-Spreads für WTI- und Brent-Rohöl haben sich mehr als halbiert, da die Sorgen um die Versorgung nachlassen, während der Aufschlag für mittelsaures Dubai-Rohöl gegenüber leicht süßem Brent- und WTI-Rohöl gesunken ist Naher Osten.

Während das Aufwärtspotenzial unvorhersehbar bleibt, ist das Abwärtsrisiko aufgrund der Existenz eines Bodens unter dem Markt begrenzt. Saudi-Arabien und seine Nachbarn im Nahen Osten, die so hart darum gekämpft haben, die Ölpreise zu stützen und dabei Einnahmen zu opfern, werden wahrscheinlich keine wesentlich niedrigeren Preise akzeptieren. Wir gehen daher davon aus, dass die Unterstützung für WTI- und Brent-Rohöl bereits etabliert ist und unterhalb der 80-Dollar-Marke verteidigt werden wird. Das Aufwärtspotenzial scheint derzeit ebenso begrenzt zu sein, sofern es nicht zu Kriegsunterbrechungen kommt. Daher dürfte sich der Preis für Brent-Rohöl in der Spanne zwischen 85 und 95 US-Dollar stabilisieren, was in dem Bereich liegt, den wir derzeit als „ideal“ bezeichnen würden – nicht zu niedrig für Produzenten und nicht zu hoch für Verbraucher.

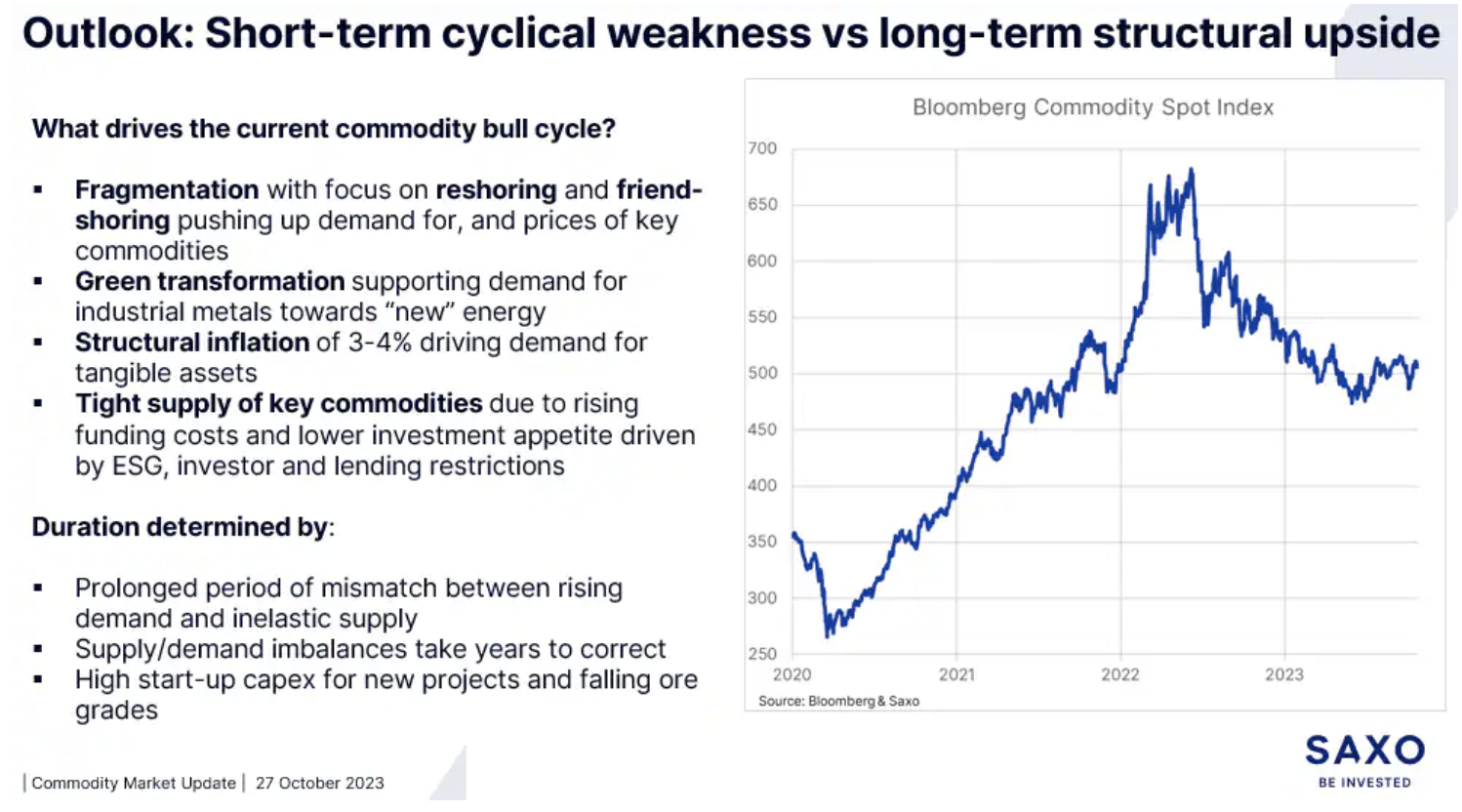

Letzte Woche bin ich zurückgekehrt Macrovoices.com und während meines Gesprächs mit Gastgeber Eric Townsend habe ich die Gründe genannt, warum wir mittelfristig weiterhin mit steigenden Rohstoffpreisen rechnen. Wir haben eine Reihe verschiedener Themen besprochen, darunter Abschiebung vs contango, die Widerstandsfähigkeit von Gold trotz steigender Renditen und einem starken Dollar, Trends bei Industriemetallen und Rohöl sowie der Bericht Bericht über das Engagement von Händlern – was es ist und wie man es verwendet.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.