Optionen: Erweiterte Rack-Strategie - Long und Short Strangle

Im vorherigen Beitrag zu den Optionen haben wir erwähnt Rack-Strategiedie es Ihnen ermöglicht, bei hoher Volatilität zu verdienen. Nachteilig waren jedoch die relativ hohen Kosten für den Kauf von Call- und Put-Optionen, deren Ausübungspreis nahe am aktuellen Marktpreis (ATM) liegt. Dieser Artikel wird einen leicht modifizierten Rahmen vorstellen. Die Strategien werden Extended Rack (Long Strangle) und Inverted Extended Rack (Short Strangle) genannt. Daher ermöglicht eine lange Strangle-Strategie, die Kosten zu senken, aber die Kosten sind eine geringere Wahrscheinlichkeit der Gewinnrealisierung.

Check it out: Optionen – wie man damit investiert [Einführung]

Long-Würge-Strategie

Wie bereits erwähnt, ist die erweiterte Rack-Strategie eine Modifikation der grundlegenden Rack-Strategie. Anstatt eine Call- und Put-Option mit demselben Ausübungspreis zu kaufen, wird eine Strategie mit Optionen mit unterschiedlichen Ausübungspreisen erstellt. Meistens wird die Strategie nach dem gleichzeitigen Kauf von Call- und Put-Optionen erstellt, die „aus Geld“ (OTM) sind. Diese Lösung ermöglicht es, die Kosten der Strategie deutlich zu reduzieren. Allerdings ist nichts kostenlos. Die Break-Even-Potenziale (BEPs) sind viel weiter vom aktuellen Kurs entfernt, als dies bei der „klassischen“ Rack-Strategie der Fall ist. Infolgedessen erhält der Anleger ein geringeres Verlustpotenzial (die Prämien für OTM-Optionen sind niedriger als für ATM-Optionen), aber die Kosten der Strategie sind mit einer viel geringeren Wahrscheinlichkeit, einen Gewinn zu erzielen. Denken Sie auch daran, dass die Strategie in der Zeit entwickelt werden sollte, in der die implizite Volatilität niedriger ist (Optionen sind relativ billiger).

Beispiel

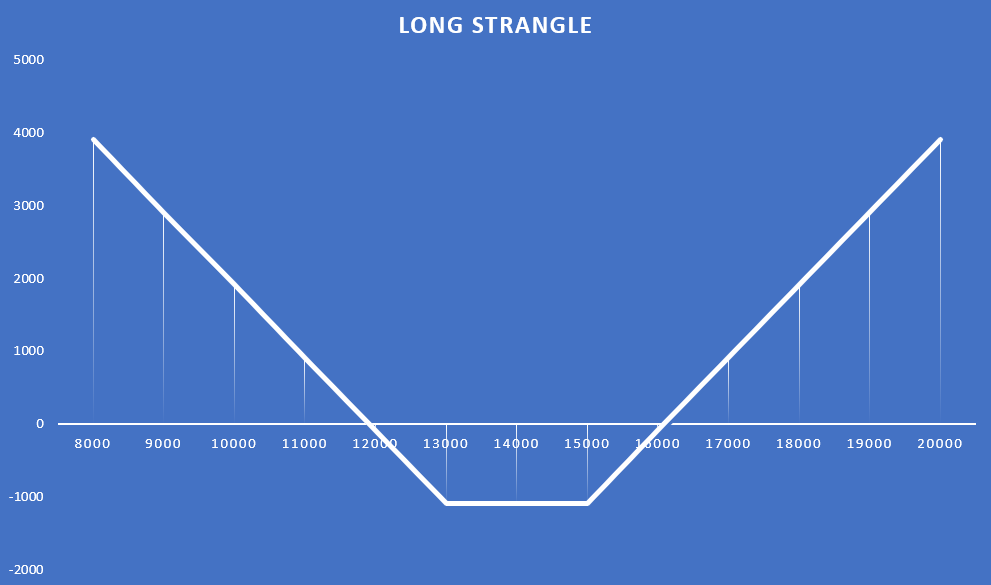

Am 12. Januar ist der Kurs DAX-Index es schwebte um 14 Punkte. Der Investor entschied sich für den Aufbau einer erweiterten Rack-Strategie durch den Kauf einer Call-Option mit einem Ausübungspreis von 000 Punkten, deren Prämie 15 Punkte betrug. Gleichzeitig kaufte er eine Put-Option mit einem Ausübungspreis von 000 Punkten und zahlte 442 Punkte. Beide Optionen sollten am 13 auslaufen. Dank der Option mit längerer Ausführungsfrist hatte der Investor 000 Monate Zeit, um die positiven Szenarien zu realisieren. Zu diesen Szenarien zählen ein Rückgang des DAX-Index unter 643 Punkte (ein Rückgang des Index um 17 %) oder ein Anstieg über 2021 Punkte (ein Anstieg des Index um 8 %). Unten ist eine grafische Darstellung der besagten Strategie.

Quelle: eigene Studie auf Basis von Transaktionspreisen für Optionen auf DAX 30 (ODAX)

Ab dem 27. August 2021 bleiben nur noch drei Wochen Zeit, um die Call- und Put-Optionen auszuüben. Der DAX-Index lag zum Tagesende bei 15 851 Punkten. Der Preis der Call-Option stieg auf 882 Punkte. Auf der anderen Seite ließ der Anstieg des DAX 30-Index die Put-Option auf 7,90 Punkte sinken. Möchte der Anleger diese Optionen verkaufen, erhält er 889,9 Punkte. Dies würde einen Handelsverlust von 195,1 Punkten (vor Provisionen) bedeuten.

Asymmetrisches Würgen

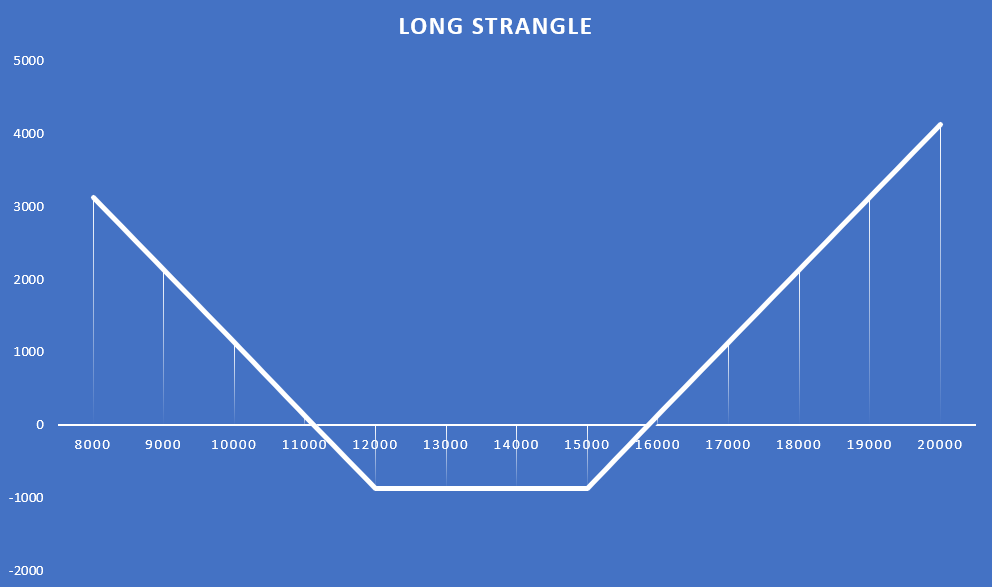

In der Regel wird davon ausgegangen, dass der Abstand zwischen beiden Optionen gleich sein sollte (der Anleger ist sich der Richtung nicht sicher). Nichts hindert Sie jedoch daran, eine Seite zu "überwiegen". Es kann sein, dass die Reichweite einer Option näher am Geldautomaten liegt als an der anderen. Im Fall der früheren Strategie könnte dies so aussehen:

- Am 12. Januar Kauf einer Call-Option mit einem Ausübungspreis von 15 - Preis von 000 Punkten;

- taggleicher Kauf einer Put-Option mit einem Ausübungspreis von 12 - Preis von 000 Punkten.

Dadurch hat sich das Profitabilitätsprofil der Strategie verändert. Die "Null"-Punkte wurden nach links verschoben. Der Anleger wird verdienen, wenn der DAX 30 bis zum 17. September unter 11 133 Punkte fällt (ein Rückgang um 20,48 %) oder wenn der Index auf den Stand von 15 Punkten (ein Anstieg um 867 %) steigt.

Quelle: eigene Studie auf Basis von Transaktionspreisen für Optionen auf DAX 30 (ODAX)

Wollte der Anleger am 27. August 2021 seine Optionen verkaufen, würde er insgesamt 885,5 Punkte erhalten, was einem Nettogewinn von 11,5 Punkten brutto entspräche. Dadurch würde die Kapitalrendite nur noch 1,32% betragen. Wie Sie sehen, ist es trotz der begrenzten Kosten der Strategie notwendig, den Basiswert sehr schnell zu ändern.

Würge "in Raten" erstellen

Die Book-Strangle-Strategie erfordert den gleichzeitigen Kauf von Call- und Put-Optionen, bei denen es sich um OTMs handelt. Manchmal kann ein Trader jedoch aufgrund einer Optimierungsstrategie einen Strangle erzeugen. Wie könnte es aussehen? Der Anleger wählte eine direktionale Strategie, nämlich den Kauf einer Call-Option. Nach einiger Zeit stieg der Kurs des Basiswertes. Dies führte zu einem Anstieg des Wertes der Call-Option und zu einem Rückgang der Preise der Put-Optionen (der Einfluss der Volatilität wurde weggelassen). Der Anleger befürchtet, dass bald eine Marktkorrektur eintreten könnte. Gleichzeitig will er die Call-Option nicht loswerden. Zu diesem Zweck erwirbt er eine Put-Option, die OTM ist. Bei einem Kursrückgang des Basiswerts wächst die Put-Option, wodurch die Verluste der Call-Option teilweise gedeckt werden. Für den Fall, dass der Preis nicht sinkt (gleich bleibt oder steigt), erleidet der Anleger einen Verlust der Put-Option.

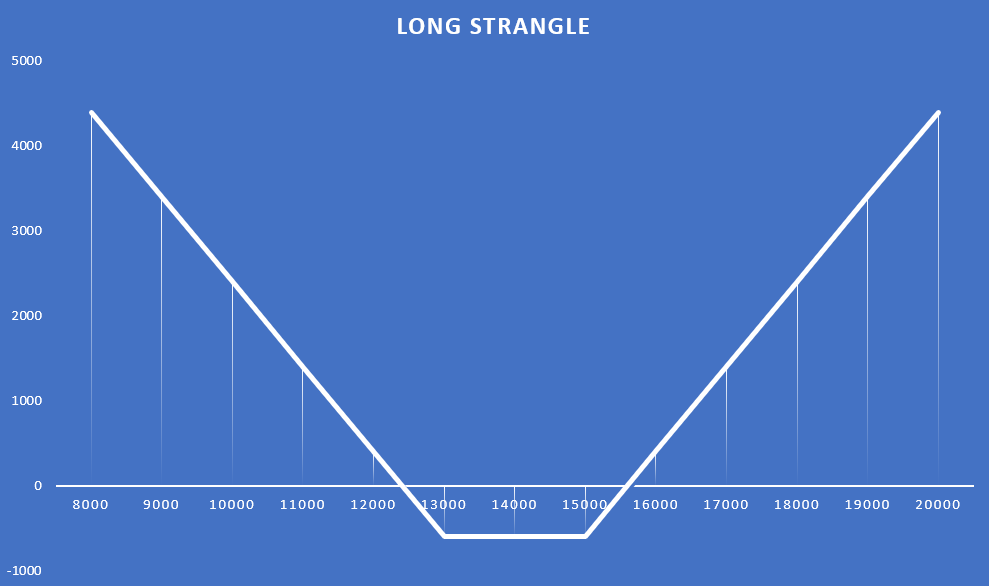

Ein Beispiel hierfür ist wiederum eine Transaktion auf Optionen auf den Index DAX 30. Am 12. Januar kauft der Anleger eine Call-Option mit einem Ausübungspreis von 15 Punkten. Die für die Option gezahlte Prämie betrug 000 Punkte. Die Option endet am 442. Bis zum 17. April 2021 stieg der Index auf 16 Punkte. Aus Angst vor einer möglichen Abwärtskorrektur kaufte der Anleger eine Put-Option mit einem Ausübungspreis von 2021 Punkten. Die Option verfällt am 15. September 500 und ihr Wert zum Zeitpunkt des Kaufs betrug 13 Punkte. Durch diese Transaktion entstand eine erweiterte Regalformation mit folgendem Erscheinungsbild:

Quelle: eigene Studie auf Basis von Transaktionspreisen für Optionen auf DAX 30 (ODAX)

Der maximale Verlust bei der Transaktion beträgt 597 Punkte. Dadurch verdient der Anleger, wenn der Wechselkurs unter 12 Punkte und über 403 Punkte fällt. Möchte der Anleger die Position am 15. August schließen, erhält er 597 Punkte, d.h. er hätte einen Gewinn aus der Transaktion von 27 Punkten. Somit würde die Rentabilität der Transaktion 889,9% betragen.

Sie können sich auch eine Transaktion eines erweiterten Racks vorstellen, die in Raten erstellt wird, indem Sie eine Put-Option kaufen, die ITM ist (hat einen inneren Wert). Ein Beispiel ist der Kauf einer Put-Option am 20. April mit einem Ausübungspreis von 16 Punkten und einer Laufzeit am 000. September 17. Zum Zeitpunkt des Optionskaufs lag der DAX bei rund 2021. Der Transaktionspreis der Option lag bei 15 Punkten. Der innere Wert der Option betrug ca. 350 Punkte (1103-650).

Interessanterweise betrug der maximale Verlust für solche Transaktionen trotz der Zahlung von über 1500 Punkten für beide Optionen 545 Punkte. Dies liegt daran, dass beide Optionen ITM waren, als das zweite Bein des Racks gebaut wurde. Wenn also die Option abläuft, welche wird "in Geld" sein. Das Auszahlungsmuster ist:

Quelle: eigene Studie auf Basis von Transaktionspreisen für Optionen auf DAX 30 (ODAX)

Wie Sie sehen, erwirtschaftet der Anleger bei der Transaktion einen Verlust, wenn der DAX-Kurs am 17. September zwischen 14 und 455 Punkten liegt. Wie Sie sehen, wurde der Profitabilitätsbereich gegenüber dem vorherigen Trade nach rechts verschoben.

In einer Situation, in der ein Anleger seine Optionen am 27. August verkaufen möchte, erhält er 882 Punkte aus der Call-Option und 260 Punkte aus der Put-Option. Die Gesamteinnahmen aus Optionen würden 1142 Punkte betragen. Die Kosten der Strategie betrugen 1545 Punkte. Der Verlust bei dieser Transaktion würde somit 403 Punkte betragen.

Kurzes Würgen

Dies ist eine "Inverted Extended Rack"-Strategie, die die Möglichkeit bietet, bei geringer Volatilität Gewinne zu erzielen. Short Würge wird mit zwei Optionen erstellt: Put und Call. Beide sollen die gleiche Ablaufzeit haben und sind OTM. Der Anleger verkauft diese Optionen (Short-Position auf Call- und Put-Optionen). Als Ergebnis erhält er einen Bonus, der seinem maximalen Gewinn entspricht. Der potenzielle Verlust kann um ein Vielfaches höher sein als der potenzielle Gewinn. Ein Verlust entsteht, wenn der Kurs des Basiswerts stark steigt oder fällt. Die beste Situation für Short-Strangle-Spieler ist, wenn ein Trade in einer Situation hoher Volatilität (Optionen mit einem höheren Zeitaufschlag bewertet) angenommen wird und dann der Markt eine enge Konsolidierung beginnt (niedrige Preisvolatilität). Zeiten, in denen die implizite Volatilität unter dem historischen Durchschnitt liegt, sind ein schwacher Zeitpunkt für die Ausgabe von Call- und Put-Optionen.

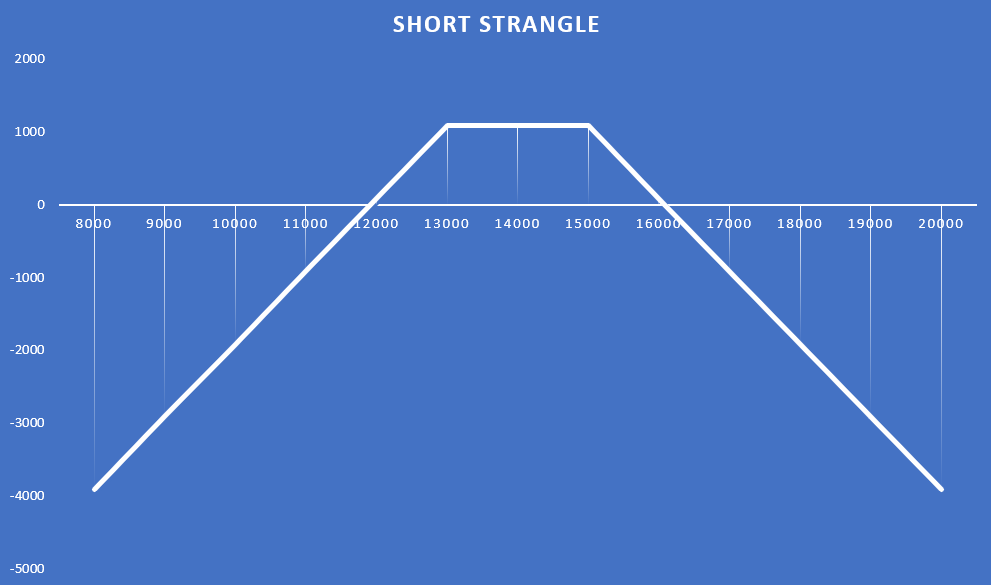

Unten sehen Sie ein Beispiel für eine Short-Strangle-Strategie, bei der der Anleger am 12. Januar 2021 zwei Call- und Put-Optionen ausgibt. Beide Optionen verfallen am 17. Nähere Informationen zu den unten aufgeführten Optionen:

- Call - Ausführungspreis 15 Punkte, Bonus erhalten 000 Punkte;

- Put - Ausführungspreis 13 Punkte, Bonus 000 Punkte erhalten.

Dadurch erhält der Anleger einen maximalen Gewinn von 1085 Punkten, wenn der DAX am Ende des 17. September 2021 zwischen 13 und 000 Punkten liegt. Gleichzeitig liegt die Gewinnzone zwischen 15 und 000 Punkten. Das Auszahlungsprofil sieht wie folgt aus:

Quelle: eigene Studie auf Basis von Transaktionspreisen für Optionen auf DAX 30 (ODAX)

Short Würge als Verteidigungsstrategie

Manchmal kann sich eine Short-Strangle-Strategie als defensive Strategie herausstellen. Eine solche Strategie kann entstehen, wenn ein Anleger eine verlustbringende Call-Option getätigt hat. Gleichzeitig rechnet er nun eher mit einer Seitwärtsbewegung oder einem leichten Rückgang des Basiswertes. Infolgedessen kann er eine Put-Option „in Geld“ ausgeben, um den Verlust teilweise zu decken.

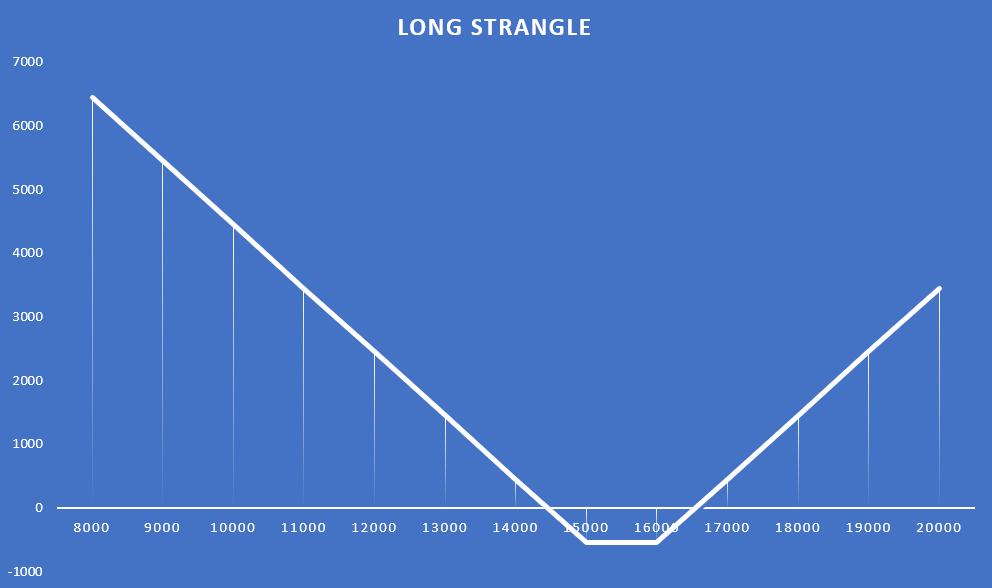

Als Beispiel können wir das Beispiel zu Optionen auf den Index DAX 30 verwenden: Am 12. Januar 2021 hat der Anleger eine Call-Option auf den DAX 30 platziert. Der Ausübungspreis beträgt 15 Punkte. Dadurch erhielt der Investor 000 Bonuspunkte. Am 442. April stieg der Preis der Call-Option auf 20 Punkte. Dies bedeutete einen Verlust von 826 Punkten. Der Investor entschied sich für die Ausgabe einer Put-Option mit einem Ausübungspreis von 384 Punkten. Dank dieser Transaktion erhielt er 16 Punkte. Dadurch war es möglich, Verluste aus der Call-Option zu decken. Die Kosten hierfür sind jedoch, sich dem Verlustrisiko im Falle einer weiteren starken Veränderung des Basiswerts auszusetzen. Beim Schreiben der Call-Option kam dem Anleger der starke Kursverfall des DAX zugute. Derzeit ist ein Gewinn aus der Transaktion nur möglich, wenn der Indexpreis zwischen 000 1103 und 14 455 Punkten liegt. Das Diagramm mit dem Gewinn- und Verlustprofil einer solchen Strategie sieht wie folgt aus:

Quelle: eigene Studie auf Basis von Transaktionspreisen für Optionen auf DAX 30 (ODAX)

Summe

Die Long-Strangle-Strategie ist für Anleger gedacht, die sich nicht sicher sind, in welche Richtung der Kurs des Basiswerts gehen wird. Gleichzeitig geht der Anleger davon aus, dass sich der Preis des Instruments schnell ändern wird. Der Kauf von Optionen mit unterschiedlichen Ausübungspreisen, die OTM sind, ist "billiger" als die reguläre Rack-Strategie (beide Optionen sind ATM). Die Kosten sind jedoch ein größerer potenzieller Verlustbereich. Aus diesem Grund muss die erwartete Preisbewegung sehr groß sein. Es ist am besten, eine Strategie in Zeiten zu entwickeln, in denen die implizite Volatilität niedrig ist. Dann ist die Zeitprämie für die Option geringer als „unter normalen Umständen“. Dies reduziert die Kosten der Strategie und kann die Wahrscheinlichkeit erhöhen, einen profitablen Handel zu erzielen.

Bei der Short-Strangle-Strategie verdient der Trader nur, wenn sich der Kurs des Basiswertes nicht zu schnell bewegt. Gleichzeitig hat Short Strangle eine höhere Gewinnwahrscheinlichkeit als dies bei der Short Rack Strategie der Fall ist. Dies liegt an der größeren „Gewinnzone“. Short Strangle sollte in Situationen hoher impliziter Volatilität und erwarteter Marktkonsolidierung angenommen werden.

![]()

Weißt du, dass…?

Saxo Bank ist einer der wenigen Forex-Broker, die Vanille-Optionen anbieten. Dem Anleger stehen insgesamt über 1200 Optionen zur Verfügung (Währungen, Aktien, Indizes, Zinssätze, Rohstoffe). PRÜFEN

? [Führung]")