Optionen: Rack-Strategie – auf eine Erhöhung der Volatilität spielen

Viele Anleger verwenden direktionale Strategien. Dies bedeutet, dass sie entweder lang (spielen für hoch) oder kurz (spielen für niedrig) sind. Manchmal ist sich der Anleger jedoch nicht sicher, in welche Richtung sich der Markt bewegen wird. In einer solchen Situation bleibt der direktionale Trader außerhalb der Position und wartet, bis sich die Situation klärt. Optionen bieten jedoch die Möglichkeit, unabhängig von der Richtung von einer starken Preisveränderung zu profitieren. Ein Beispiel wäre Rack-Strategiewas gehört zu kombinierte Strategien (Kombination). Der Rahmen besteht im gleichzeitigen Kauf von Call- und Sale-Optionen zum gleichen Ausübungspreis und zum gleichen Verfallzeitpunkt. Aufgrund der Tatsache, dass für zwei Optionen eine Prämie gezahlt werden muss, ist dies eine ziemlich teure Strategie. Der Vorteil ist jedoch die Möglichkeit, einen Gewinn zu erzielen, der um ein Vielfaches höher ist als das eingesetzte Kapital. Aus diesem Text erfahren Sie:

- Vorteile der Strategie;

- Nachteile der Strategie;

- Rack-Management;

- Short-Rack-Strategie.

Rahmen - Aufbau einer Strategie

Die Regalstrategie entsteht durch den gleichzeitigen Einkauf Put- und Call-Optionen mit den gleichen Parametern (Preis und Verfallsdatum). Meistens werden zwei Optionen erstellt, wobei der Ausübungspreis nahe am aktuellen Preis liegt. Diese Optionen werden ATM genannt. Sie bestehen nur aus einem Zeitbonus (kein innerer Wert). Dies hat zur Folge, dass die Optionen wertlos verfallen, wenn sich der Aktienkurs bis zum Ablauf der Optionen nicht ändert.

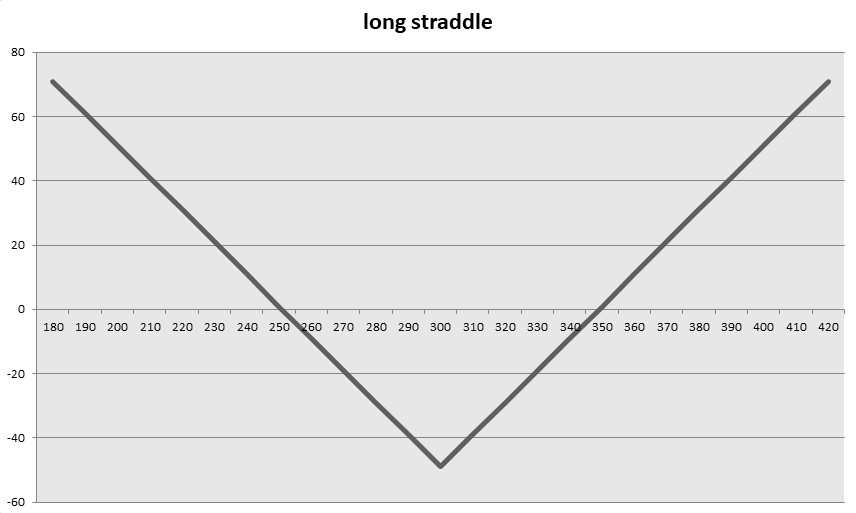

Ein Beispiel wäre die Erstellung eines Racks auf Facebook-Aktien 12. An diesem Tag wurden die Aktien des Besitzers der beliebten Social-Networking-Plattform mit 2021 US-Dollar bewertet. In der Folge musste der den Rahmen schaffende Investor eine im September 300 auslaufende Call-Option mit einem Ausübungspreis von 2021 US-Dollar und eine Put-Option mit den gleichen Parametern kaufen.

Am 12. Mai zahlte ein Investor eine Prämie von 17 US-Dollar pro Aktie (2021 US-Dollar) für eine am 25. September 1 ausgelaufene Call-Option. Gleichzeitig wurde eine Put-Option erworben, die am 2500. September 17 ausgelaufen ist und einen Ausübungspreis von 2021 US-Dollar hat. Der Bonus betrug 300 US-Dollar pro Aktie (24 US-Dollar). Die Gesamtkosten für den Aufbau der Strategie betrugen 1 US-Dollar zuzüglich einer Provision. Infolgedessen wird die Strategie beginnen, einen Gewinn aus der Transaktion zu erzielen, sollte der Aktienkurs von Facebook über 2400 US-Dollar steigen oder unter 4900 US-Dollar fallen. Das Auszahlungsprofil sah wie folgt aus:

Quelle: eigene Studie

Ende August 11 waren die Facebook-Aktien 2021 US-Dollar wert. In weniger als drei Monaten wuchs die Facebook-Aktie um 359,96 %. Dies führte zu einer Wertsteigerung der Call-Option und einer Wertminderung der Put-Option. Dies ist in den folgenden Diagrammen zu sehen.

Zwischen dem 12. Mai und 11. August 2021 stieg der Preis (Prämie) der Call-Option auf 60,2 US-Dollar.

Quelle: TWS, Call-Option für Facebook-Aktien mit Ablauf im September 2021

Die Put-Option ist von 24 US-Dollar auf 0,7 US-Dollar gefallen.

Quelle: TWS, Put-Option auf Facebook-Aktien mit Ablauf im September 2021

Wenn der Trader die Position am 11. August geschlossen hätte, hätte er einen Gewinn von 11,9 US-Dollar pro Aktie (1190 US-Dollar) erzielt. Die Rendite auf das investierte Kapital würde 24,9% betragen. In diesem Beispiel hat der Gewinn aus der Call-Option die Kosten für die Erstellung der Strategie mehr als gedeckt.

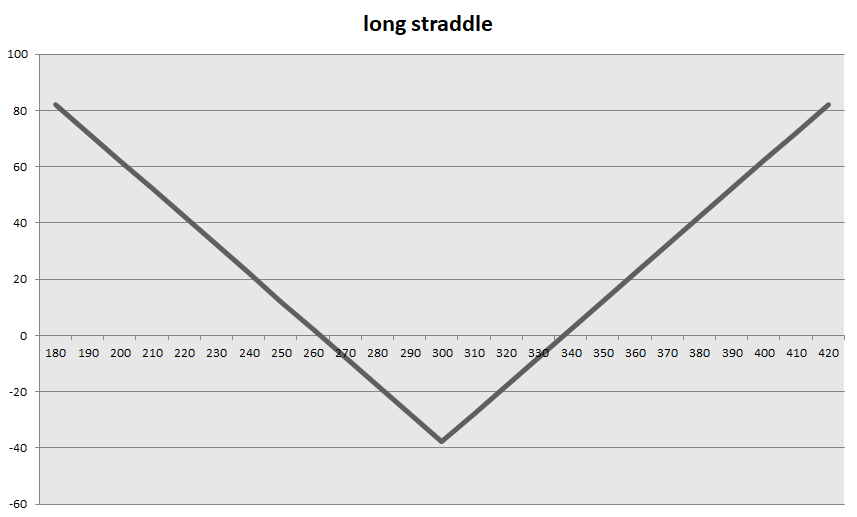

Erstellen eines Rahmens "in Raten"

Eine etwas aggressivere Struktur der Rack-Strategie besteht darin, die „Beine“ des Racks in verschiedener Hinsicht zu besetzen. Dies kann bedeuten, dass der Anleger zunächst eine Call-Option kauft und erst nach Anstieg des Kurses des Basiswertes die Put-Option mit dem gleichen Ausübungspreis wie die Call-Option kauft. Durch dieses Verfahren können Sie die für die Put-Option gezahlte Prämie sparen. Das Risiko ergibt sich aus der anfänglichen Richtungsposition. Wenn der Trader Recht hat, spart er die gezahlte Prämie und hat ein besseres Ertrags-/Risikoverhältnis.

Kehren wir zum Beispiel mit Facebook zurück. Der Anleger geht wie im ersten Beispiel am 12. Mai 2021 eine Long-Position auf Call-Optionen ein und zahlt 2500 US-Dollar (25 US-Dollar pro Aktie). Gleichzeitig wird die Put-Option erst am 24. Mai 2021 gekauft. Der für die Put-Option gezahlte Preis betrug 12,8 US-Dollar pro Aktie (1280 US-Dollar). Dadurch kostete diese Rack-Strategie 3780 US-Dollar. Am Ende der Sitzung am 11. August stieg die Call-Prämie auf 60,2 USD, während die Put-Prämie auf 0,7 USD fiel. Der Nettogewinn aus der Transaktion betrug 2310 USD, was einer Rendite auf das investierte Kapital von 61,11 % entspricht.

Quelle: eigene Studie

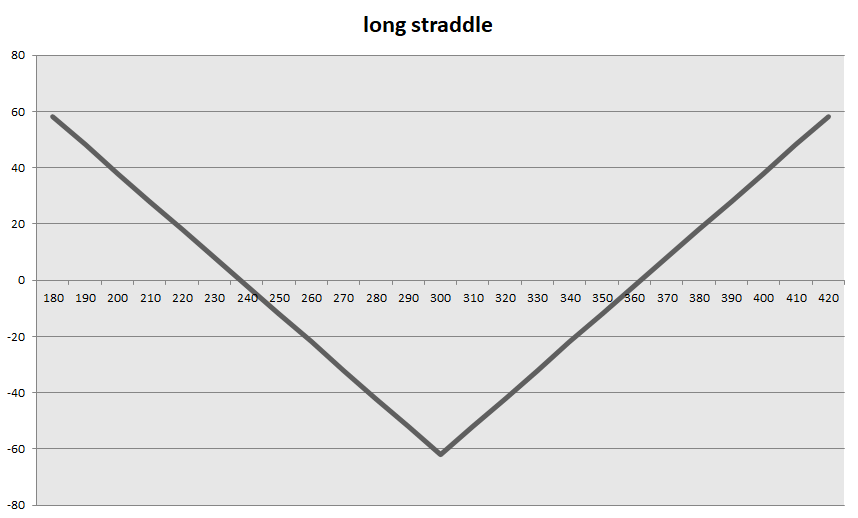

Wenn sich die Situation bei Facebook-Aktien umkehrt, bringt der Aufbau einer Ratenstrategie keine Vorteile. Ein Investor kaufte am 12. Mai eine Put-Option für 24 US-Dollar pro Aktie (2400 US-Dollar). Gleichzeitig wartete der Investor bis zum 24. Mai 2021, um eine Long-Position auf am 17. September auslaufende Call-Optionen einzugehen. Die Prämie für diese Option betrug 37,95 US-Dollar pro Aktie. Infolgedessen stiegen die Kosten der Strategie auf 61,95 US-Dollar. Hätte der Händler die Rack-Position am 11. August geschlossen, hätte der Transaktionsverlust 1050 USD oder 16,95 % des investierten Kapitals betragen.

Quelle: eigene Studie

Rack-Strategie und Volatilität

Die Volatilität spielt eine entscheidende Rolle beim Aufbau Ihrer Rack-Strategie. Für einen Investor in Call- und Put-Optionen, die Geldautomat die günstigste Situation ist, wenn die implizite Volatilität der Option gering ist. In einer solchen Situation sind die Optionen "billig" und die Kosten für den Aufbau einer Strategie sind daher geringer. Dies ergibt ein günstigeres Verhältnis von potenziellem Ertrag zu Risiko.

Das Gegenteil ist der Fall, wenn ein Anleger bei hoher Volatilität einen Rahmen schafft, d. h. wenn die implizite Volatilität sehr hoch ist. Dadurch ist der Zeitbonus der ATM-Option sehr groß. Infolgedessen wird die Rack-Strategie teurer, was das potenzielle Risiko-Risiko-Verhältnis senkt.

Kurzer Rahmen - Konstruktion

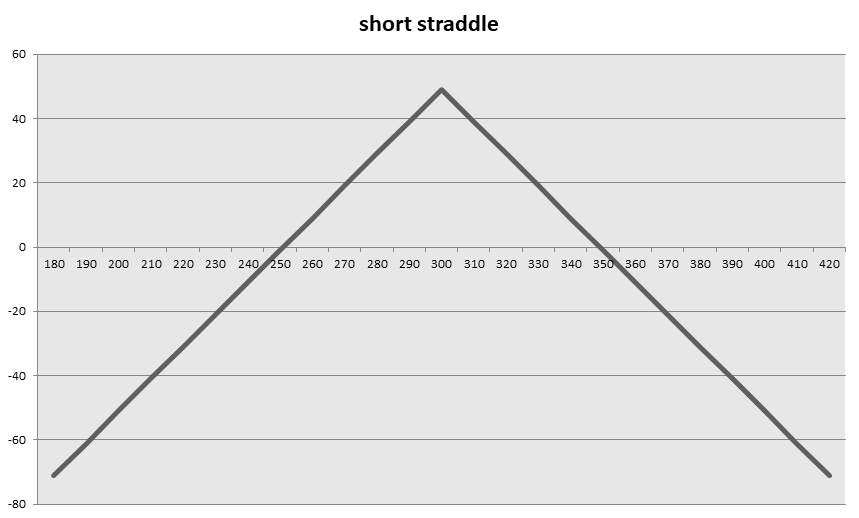

Es handelt sich um eine Strategie, die sich aus der gleichzeitigen Ausgabe von Call- und Put-Optionen mit den gleichen Parametern (Ausübungspreis und Laufzeit) ergibt. Bei dieser Strategie geht der Anleger davon aus, dass sich der Kurs des Basiswertes im angenommenen Zeithorizont nicht allzu stark ändert. Der maximale Gewinn aus der Strategie ist der erhaltene Bonus. Andererseits ist der potenzielle Verlust unbegrenzt (bei einer Erhöhung des Basiswerts). Außerdem kann ein starker Rückgang dazu führen, dass Ihr Verlust Ihre „verdiente Prämie“ weit übersteigt.

Ein Beispiel für einen großen Verlust, der bei einem Short-Rack generiert wird, ist eine Transaktion mit Facebook-Aktien. Durch die Ausgabe von Call- und Put-Optionen mit Laufzeitende am 12. September 2021 erhielt der Investor eine Aktienprämie von rund 17 US-Dollar (2021 US-Dollar). August 49 sank die Put-Prämie auf 4900 US-Dollar (Transaktionsgewinn). Gleichzeitig erhöhte sich die Call-Optionsprämie auf 11 US-Dollar, was zu einem Verlust bei der Transaktion führte. Wenn der Händler die Position am 2021. August schloss, würde der Nettoverlust der Transaktion 0,7 USD betragen (die Spread- und Provisionsaspekte für das Öffnen und Schließen der Position wurden weggelassen).

Quelle: eigene Studie

Kurzer Rahmen und Variabilität

Volatilität spielt eine entscheidende Rolle beim Aufbau Ihrer Short-Rack-Strategie. Für einen Emittenten von Call- und Put-Optionen, bei denen es sich um Geldautomaten handelt, ist die beste Situation, wenn die implizite Volatilität der Option hoch ist. In diesem Fall sind die Optionen „teuer“, daher ist die Prämie beim Verkauf der Optionen höher als „unter normalen Marktbedingungen“. Dies ergibt einen größeren "Bereich" der Rentabilität (Ausübungspreis der Option + erhaltene Prämie).

Das Gegenteil ist der Fall, wenn der Trader einen Short-Frame bei niedriger Volatilität erstellt, wenn die implizite Volatilität sehr niedrig ist. Dadurch ist der Zeitaufschlag der ATM-Option sehr gering. Dies verschlechtert das Verhältnis zwischen Ihrem maximalen Gewinn (erhaltener Bonus) und dem potenziellen Risiko erheblich.

Wnioski

- Um eine Rack-Strategie zu erstellen, müssen Put- und Call-Optionen mit demselben Ausübungspreis und demselben Verfallsdatum gekauft werden;

- Die Strategie ist profitabel, wenn der Kurs des Basiswerts stärker steigt oder fällt als die für beide Optionen gezahlte Prämie;

- Die potenzielle Rentabilität der Strategie hängt auch von der Volatilität zum Zeitpunkt der Erstellung des Racks ab;

- Wenn der Preis nicht geändert wird, generiert die Rack-Strategie Verluste;

- Bei der kurzfristigen Strategie verdient der Anleger, wenn sich der Preis innerhalb des angenommenen Zeitraums nicht wesentlich ändert.

![]()

Weißt du, dass…?

Saxo Bank ist einer der wenigen Forex-Broker, die Vanille-Optionen anbieten. Dem Anleger stehen insgesamt über 1200 Optionen zur Verfügung (Währungen, Aktien, Indizes, Zinssätze, Rohstoffe). PRÜFEN

? [Führung]")

Hinterlasse eine Antwort